农民专业合作社外部融资渠道影响因素实证研究

——基于福建省调查数据

2016-09-13 00:38庄哲耕施生旭

农业现代化研究 2016年3期

庄哲耕,施生旭

(1.厦门市科学技术信息研究院,福建 厦门 361005;2.福建农林大学公共管理学院,福建 福州 350002)

农民专业合作社外部融资渠道影响因素实证研究

——基于福建省调查数据

庄哲耕1,施生旭2

(1.厦门市科学技术信息研究院,福建 厦门 361005;2.福建农林大学公共管理学院,福建 福州 350002)

我国农民专业合作社普遍面临着资金短缺的问题,现有主要资金来源是内部融资渠道,外部融资发挥的作用较少。基于福建省农民专业合作社实地调研数据,采用回归统计分析的方法,分析了合作社外部融资渠道正规融资体系和非正规融资体系两个方面变量,探讨合作社外部融资渠道的影响因素。结果表明,合作社外部正规融资渠道影响最为显著的因素是合作社盈利能力以及负责人收入水平,有过融资历史的合作社更加容易获得正规渠道的融资;外部非正规融资渠道影响最为显著因素是负责人年龄、文化程度、合作社非正规融资历史、地区GDP、非正规融资利率,有过非正规融资历史的合作社更加容易获得非正规渠道的融资。最后从提高合作社负责人自身素质与实力,合作社提高盈利能力,合作社成员的收入水平和合作社公益性担保基金建设等方面促进农民专业合作社外部融资渠道建设,以此促进农业现代化建设。

农民专业合作社;外部融资渠道;正规融资渠道;非正规融资渠道;农村金融;影响因素;福建省

庄哲耕, 施生旭. 农民专业合作社外部融资渠道影响因素实证研究——基于福建省调查数据[J]. 农业现代化研究, 2016,37(3): 514-520.

Zhuang Z G, Shi S X. Research on the external fnancing channels and infuence factors of professional farmer cooperatives: Base on the survey data in Fujian[J]. Research of Agricultural Modernization, 2016, 37(3): 514-520.

国外对于农村合作经济组织及农村合作金融的研究有相当一段时间,在理论与实践上都聚集了一定的基础。Helmberger[1]提到合作社资金不足问题,认为资金短缺是农民专业合作社面临的关键制约因素。Knoeber和Baumer[2]从内部融资视角认为合作社成员缺乏对合作社投资动力的原因主要是搭便车问题和视野问题。Cook和Iliopoulos[3]认为投资组合问题也导致合作社成员缺乏投资动力,而且一大部分权益资金被认为是非永久性的,对外部融资的获得造成一定的难度。对于解决合作社融资困难的方法,Seibel[4]发现农村金融市场非正规金融在发展规模上受到了限制,提出了非正规金融正规化的观点;Tsai[5]基于中国与印度两国农村金融组织对比分析,认为规模较小的合作组织与非正规金融需求存在较高关系。

我国合作社经历了几个阶段的发展和变化,现在法律所定义的“农民专业合作社”的概念是从2007年《合作社法》实施。大多数学者认为我国合作社存在是以内部权益融资为主的特征,如余丽燕等[6]对福建省的研究中,权益融资比例为73%;杨喻鹏等[7]对辽宁省的研究中,发起人出资占50%以上的合作社多达46.7%;程京京等[8]在对河北省合作社内部和外部正规融资渠道进行了实证研究,发现所有调查的合作社都以内源融资作为主要资金来源,并且88.9%的合作社认为内源融资无法满足资金需求。张雪莲和冯开文[9]认为造成合作社融资困难的原因有:农民自身积累不足,无法支持合作社的内部融资;农业风险较大,难以得到信贷组织的资金支持;民间资本的融资成本太高,无法作为农业活动的资金来源;我国信贷环境较差等;合作社不盈利原则和限制非农社员比例的原则等不利于吸收社会资本。

在解决合作社融资困境的方法方面,有很多学者开展过合作社及农户融资能力及创新融资渠道研究,如专业合作社内部资金互助[10]、专业合作联社[11]、政府贷款贴息+信用机构担保[12],在拓宽融资渠道、降低融资成本、控制融资风险、提高融资信用水平等方面有不少值得参考的经验。胡卓红[13]提出完善合作社相关金融法律法规体系、建设合作社内部资金互助社体系、加强对合作社的金融服务、加大对合作社的财政支持力度、加大力度培养合作社金融人才是改善合作社融资情况的重要途径;倪细云和王礼力[14]设计了一套测量合作社融资能力的指标体系,对改善合作社融资能力的研究提供了参考;董翀[15]对提供赊账和供应链融资的可行性及其影响因素进行了分析,认为具有有效性。

综上,国内外相关学者对农民专业合作社融资问题进行比较丰富的研究,阐述了融资困难及原因,并提出解决合作社融资困境的方法。但是现有研究更多是把合作社资金困难的原因及融资能力作整体研究,或者更多针对合作社的内部融资渠道进行探讨,对外部融资渠道分析较少。本文认为可以外部融资渠道分为正规渠道和非正规渠道两方面,并基于福建省合作社的调查数据,对其影响因素研究进行分析,以期为农民专业合作社融资能力的提升提供相应思考,为我国农业现代化建设提供相关借鉴作用。

1 研究方法

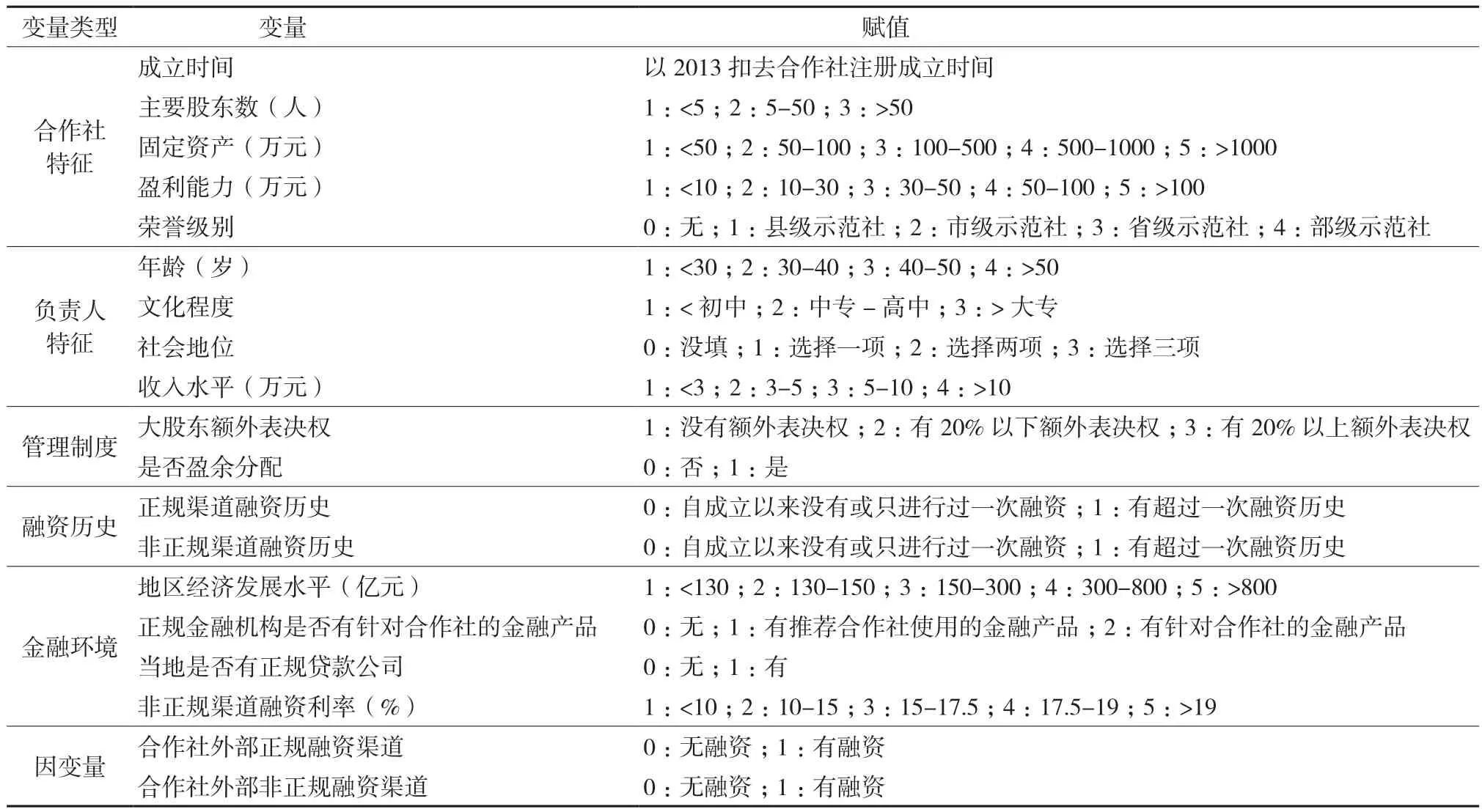

1.1 变量测量

在农民专业合作社融资的角度上,融资渠道一般可分为内部融资渠道与外部融资渠道,外部融资渠道有正规金融体系与非正规金融体系两种不同的来源。正规金融体系包含了银行与信用社等经国家登记注册、接受国家监管的金融机构;而非正规金融体系则包含了亲友借贷、各种“会”(如标会)与民间贷款公司等游离于国家监管之外的民间金融主体(图1)。因为正规与非正规金融体系在放贷主体、服务对象、贷款效率、贷款用途、放贷者承担的经营成本、借款者承担的带宽成本等多个方面存在着不同,所以本文对来自正规金融体系和来自非正规金融体系的融资分别进行影响因素的分析,并根据这两个方面设计相关影响变量。

在合作社外部融资渠道变量指标设计上,包括合作社特征、负责人特征、管理制度、融资历史、金融环境与因变量五个部分(表1)。

图1 外部融资渠道Fig. 1 External sources of financing

1)合作社特征。用成立时间、主要股东数、固定资产、盈利能力、荣誉级别等指标来考察合作社的个体特征。因为合作社也是特殊的企业,所以参照了小企业融资的指标,设计了成立时间、固定资产、盈利能力这三个指标,并加入了具有合作社特色的主要股东数和荣誉级别两个指标。成立时间指标的设置参考了企业金融成长周期理论,能够长期续存的企业,一般具有较好的业绩和较强的实力;固定资产、盈利能力指标的设置参考了一般企业融资的影响因素。因我国农民异质性较强,存在综合实力较强的大户和综合实力较弱的小户,大户对合作社的贡献明显强于小户,但是也有别于负责人,而主要股东数指标的主要考察对象就是大股东对合作社融资的贡献;而荣誉级别是我国合作社建设中重要的一环,示范社的体现,用来考察一般合作社与示范合作社在融资渠道表现上的差异。

2)负责人特征。负责人是合作社主要管理者,类似于企业领导人,对合作社的经营、发展以及融资都有重要的影响。因此,选取了年龄、文化程度、社会地位、收入水平来考察负责人的个体特征。

3)管理制度。合作社的内部管理制度决定了合作社的性质,于是也会对合作社的融资偏好产生影响,本文主要使用大股东额外表决权和是否盈余分配来考察。大股东额外表决权的设立与合作社“一人一票”的精神有所矛盾,但是其对大股东的投资意愿有促进作用,法律中也规定了20%的允许范围。盈余分配是合作社的基本制度,但目前合作社建设中还存在不规范,并没有完全普及。

4)融资历史。目前合作社在外部融资渠道上的可得性还并不是很高,因此这个指标考察是否存在融得到资的更加融得到资和融不到资的更加融不到资的现象,为正规融资渠道和非正规融资渠道各设置了一个指标。

5)金融环境。合作社的外部融资渠道受当地的金融环境影响,故根据正规金融和非正规金融体系的特征,设置了地区GDP、正规金融机构是否有针对合作社的金融产品、当地是否有正规贷款公司、非正规渠道融资利率四个指标。

1.2 模型选择

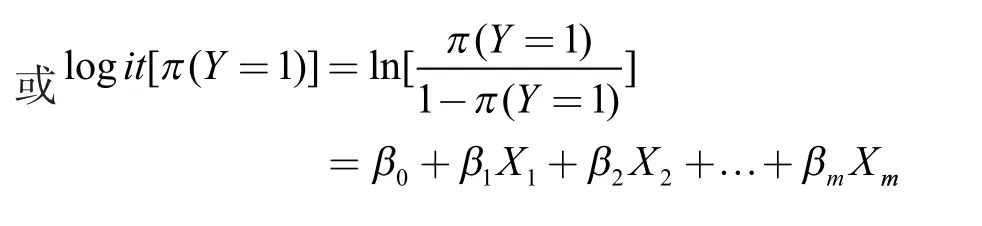

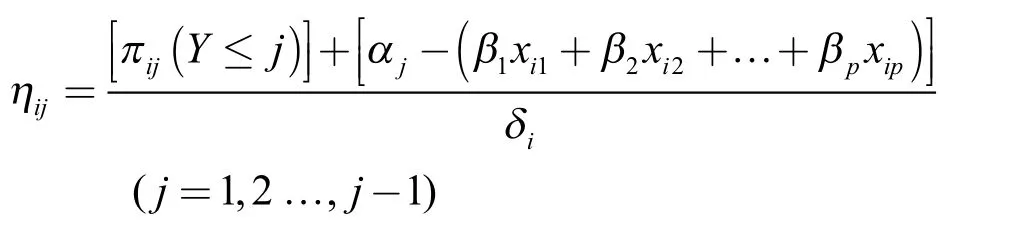

在借鉴前人实证方法以及根据本研究数据类型,确定利用二元logistic回归分析,识别农民专业合作外部正规融资能力和外部非正规融资能力的关键影响因素;利用有序logistic回归分析法,对农民专业合作外部融资能力的关键影响因素进行分析。

表1 合作社外部融资渠道变量因素分析Table 1 Analysis of external financing channel variable factors in cooperatives

令因变量Y服从二项分布,其二项分类的取值为0或1,Y=1的总体概率为π(Y=1),则m个自变量分别为X1,X2,…,Xm,所对应的二元logistic回归模型为:

有序Logistic回归的模型表达式为:

式中:i指示亚群(即自变量向量的行数);用j指示应变量Y的分类;用k指示自变量;αj为常数项;βk为回归参数;δi为尺度参数(默认值是l)。πij(Y≤j)=πi1+πi2+…+πij是应变量Y小于得到的累加概率,ηij [πij(Y≤j) ]是关于累加概率值πij(Y≤j)的连接函数。

1.3 数据来源

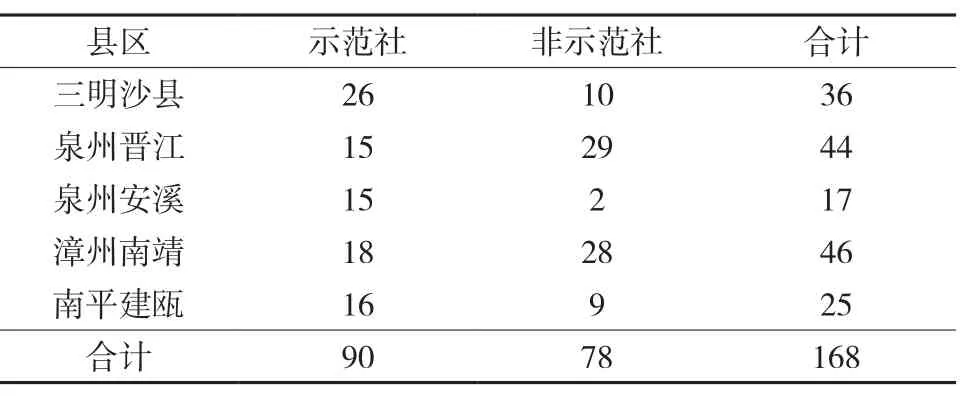

为了让研究更加科学,本研究从福建省内选择了五个具有代表性的地区,即三明沙县、泉州晋江、泉州安溪、漳州南靖、南平建瓯的农民专业合作社进行调研(表2)。其中,沙县地处闽中山区,是国家农村金融改革的试点区,同时也是全国十佳金融生态示范县,在解决农村金融问题上走在全国前列,作为研究农村金融问题及合作社融资的地区非常合适,在本研究中属于农村金融环境较好的代表地区。晋江属于经济发展较为发达的沿海城市,县、区级地方财政收入排在全福建的第一,因本研究涉及了融资问题,需要有一个经济较为发达的地区作为参照,即在本研究中属于经济较为发达的代表地区。安溪有福建最有特色的农业产业——茶产业,安溪的茶产业在我国产茶区中较为有名,因此特别地列为样本的选择地。南靖是闽台农业合作示范县、高优农业示范区,在本研究中,属于农业发展水平较高的代表地区。建瓯是全国重点林业县(市)、经济林产业示范县,具有较好的农业条件,并且其所属的南平市的总体合作社发展水平较高,合作社数量全省第二,社员数全省第一,在本研究中,属于合作社发展较好的代表地区。

本研究通过对合作社进行访谈,以及委托农业厅工作人员发放问卷来获取调研资料和数据。其中,

实地调查主要针对研究地域内运行较好的示范合作社;以及委托农业厅相关工作人员,在农业厅举行的农业相关活动中对合作社负责人发放问卷。问卷调查集中于2012年6月-2013年9月期间进行,共发放问卷190份,共回收调查问卷190份,通过完整性检查后,剩余168份完整的有效问卷,问卷有效回收率为88.4%。

表2 各地区调查样本分布情况表Table 2 Sample distribution among regions

2 结果与分析

2.1 外部正规融资渠道影响因素分析

使用二元logistic回归对合作社外部正规融资渠道进行分析,经过显著性明显较差的变量多次剔除与再次回归,最后回归数据体现Hosmer和Lemeshow拟合优度检验中P=0.371,大于0.1,模型的拟合优度较好,预测准确率为81.4%,达到较高水平,说明模型有意义。

根据回归结果,对外部正规融资渠道影响最为显著的因素是合作社盈利能力、负责人收入水平、正规融资历史以及非正规融资历史(表3)。盈利能力的回归系数为0.394,显著性为0.009,说明合作社的盈利能力对外部正规融资渠道有显著的正面影响。金融机构在审核贷款资格时,合作社的盈利能力较好,说明合作社的运作处于健康状态,就较容易从金融机构获得贷款。收入水平的回归系数为0.449,显著性为0.045,说明负责人的收入水平对外部正规融资渠道有较大的正面影响。合作社的贷款融资,有很大部分是以负责人或者大股东的名义获得的。正规融资历史的回归系数为1.932,显著性为0.004,说明合作社的正规融资历史对外部正规融资渠道有显著的正面影响。合作社具有通过审核的历史,体现达到符合贷款条件的需求,再次进行融资时,对申请手续比较熟悉,审核成本更低,信用也比较高,也更容易得到金融机构的贷款审批。非正规融资历史的回归系数为1.075,显著性为0.02,说明合作社的非正规融资历史对外部正规融资渠道有一定正面影响。非正规融资渠道的信用、人脉等因素影响到借贷人是否有能力按时还款,有特殊身份或者较为有权力的农户能比普通农户获得更多的正规金融机构贷款[16],有村级干部领导、企业管理者负责人等社会关系比较充裕的人更加容易获得贷款,也更容易找到担保人[17]。

表3 合作社外部正规融资渠道分析情况Table 3 Analysis of cooperatives' external formal financing channels

此外,荣誉级别回归系数为-0.284,显著性为0.123,不具备显著性。这个研究结果与戎承法等[18]和史宝成等[19]的研究存在区别。其原因主要有:合作社的荣誉级别,本身对金融机构来说并没有价值——合作社荣誉级别对金融机构所要求的盈利能力、信用等指标也不具备直接的代表意义。而我国政府有鼓励金融机构对合作社放宽条件,对荣誉级别高的合作社优先发放贷款,并且通过各种创新的抵押方式为合作社解决抵押担保的问题,在上述学者的研究中,或许是因为其研究的地区里,该要求的落实情况更好。那这就侧面体现出,福建区域内这个要求落实得还不够到位。同时,固定资产、合作社的成立时间、地区GDP、负责人年龄等变量在逐步回归阶段便被剔除,这意味着这些变量与外部正规融资没有显著影响。利用固定资产抵押作为担保向银行等金融机构获得贷款应是它们的重要融资方式,但在实际情况中,能够从银行等正规金融机构获得贷款的合作社并不多,合作社的主要资金来源中,以发起/负责人的资金注入为主要来源的占总样本的100%,而能够以银行贷款为主要资金来源的合作社只占37.9%,合作社不向银行贷款的原因,无法提供担保(44.3%)是首要的。合作社无法利用固定资产为抵押担保进行融资,并不是因为合作社没有固定资产,而是因为合作社的固定资产对正规金融机构来说不具备变现能力,不是有效的抵押物,如果政府没有给予充分的支持,则金融机构不愿意给合作社提供贷款;因此,合作社的固定资产水平对合作社融资能力的影响不显著。负责人年龄在逐步回归阶段便被剔除,这意味着负责人年龄对合作社外部正规融资渠道没有显著影响。年龄并不作为金融机构审核贷款条件的重要指标,即年龄对贷款的可得性的影响并不显著。地区GDP对合作社外部正规融资渠道并没有显著影响,笔者认为,或许这存在变量选取的不恰当,地区GDP对地区金融发展水平的代表性不够强,导致了变量的不显著,这个有待进一步研究进行深化。

2.2 外部非正规融资渠道影响因素分析

使用二元logistic回归对合作社外部非正规融资渠道进行分析,经过显著性明显较差的变量多次剔除与再次回归,最后回归数据体现Hosmer 和Lemeshow拟合优度检验中P=0.897,远大于0.1,说明模型的拟合优度较好,预测准确率为86.3%达到较高水平,说明模型有意义。

根据回归结果,对外部非正规融资渠道影响最为显著因素是负责人年龄、文化程度、合作社非正规融资历史、地区GDP、非正规融资利率(表4)。年龄的回归系数为0.575,显著性为0.070,说明年龄对外部非正规融资渠道有一定正面影响。随着负责人年龄增加并不足以导致贷款需求的显著下降,这是由于合作社非正规融资渠道的主要融资对象是亲友,所以非正规融资对合作社负责人的人脉带来要求,年龄较高负责人的人脉越广,从中越可能找到可以提供非正规渠道融资的对象。文化程度的回归系数为0.694,显著性为0.054,说明文化程度对外部非正规融资渠道有一定正面影响。文化程度较高的负责人,相比文化程度较低的负责人,其交际圈里有更大的几率包含社会地位较高的人,换句话说就是可进行民间融资的对象范围更广,进行非正规渠道融资的机会更多。合作社非正规融资历史的回归系数为3.702,显著性为0.000,说明非正规融资历史对非正规融资渠道有极为显著的正面影响。有过非正规融资的农户有更大几率再次获得非正规融资,而没有获得过非正规融资的农户,很难获得融资,这与正规融资历史有相似的特征,受信用和人脉的影响较大。

表4 合作社外部非正规融资渠道分析情况Table 4 Analysis of cooperatives' external informal financing channels

同时,地区GDP的回归系数为0.573,显著性为0.001,说明地区GDP对非正规融资渠道有显著的正面影响。在地区经济较好的地区,居民的收入水平较高,总体个人积累水平也较高,意味着可以提供给非正规融资渠道的资金也越多,合作社获得非正规融资的可能性越大。非正规融资利率的回归系数为-0.369,显著性为0.065,说明非正规融资利率对非正规融资渠道有一定负面影响。非正规渠道本身就存在融资成本较高的特点,而农业活动本身的利润并不高,随着融资成本的提高,农户选择非正规融资历史的意愿也随之下降。合作社的盈利能力和负责人的收入水平在逐步回归阶段就被剔除,说明合作社的盈利能力和负责人的收入水平对非正规融资渠道没有显著影响。这符合非正规融资渠道以亲友借款为主的特点,亲友之间的借款相对于贷款是否可以回收,更加注意的是借款双方的关系亲疏。是否有正规贷款公司在逐步回归阶段就被剔除,说明是否有正规贷款公司对非正规融资渠道没有显著影响。笔者认为是福建的贷款公司发展还不够规范,可能存在过高成本等原因,无法作为合作社的融资来源。

3 结论与对策

3.1 结论

对外部正规融资渠道影响最为显著的因素是合作社盈利能力和负责人收入水平,并且有过融资历史(不论正规或者非正规)的合作社更加容易获得正规渠道的融资。固定资产和荣誉级别虽然在不少学者的研究中也是显著的影响因素,但在福建省的样本中不呈显著。研究表明,这两个变量在缺乏政府的切实扶持时,并不会对合作社融资能力产生显著影响。

对外部非正规融资渠道影响最为显著因素是负责人年龄、文化程度、合作社非正规融资历史、地区GDP、非正规融资利率,并且有过非正规融资历史的合作社更加容易获得非正规渠道的融资。研究表明,合作社非正规渠道的融资与地方经济水平、非正规金融活跃程度,以及合作社负责人的社会地位、威望都有显著影响。

3.2 对策

1)负责人应积极提高自身素质和实力。负责人社会地位对合作社外部融资渠道是有促进作用的,即负责人的社会地位越高,正规与非正规金融机构对负责人就越信任,对合作社的平均投资额越大。因为负责人的社会地位越高,对信誉就越重视;此外,社会地位越高,表示承认他的人越多,侧面表示了他的个人能力;因此,加入其发起的合作社,受益更有保障,所以金融机构也更加愿意加入并对其投资。并且,负责人的人脉在很大程度上影响着资金的可得性以及融资利率;人脉也是社会地位的一种体现。

2)合作社应加强建设,提高盈利能力。合作社的盈利能力提高,对外部融资渠道有显著影响,金融机构在对合作社发放贷款时,其盈利能力是较为重要的指标。因此,合作社应加强自身经营能力的建设,提高实力,扩大生产规模,增强盈利能力,以争取正规金融机构的认可,在于正规金融的往来中积累信用。

3)多方面措施提高合作社成员的收入水平。相关部门应该继续贯彻国家政策与精神,继续加大各类补贴支持力度,不断加大农民专业合作社农业技术推广、文化与管理能力教育培训,不断提升农民专业合作社文化程度,促进农民专业合作社专业技术与管理水平的提升,塑造农民专业合作社及主要负责人的典型示范与影响性,建设农民专业合作社发展的良性循环系统,建设农业现代化,确实有效提高合作社成员的收入水平。同时,要加大农民专业合作社自有资金水平,促进其向互联网化、信息化、规模化、专业化方向发展。

4)推动合作社公益性担保基金建设。从外部正规融资渠道来说,合作社获取贷款的最大障碍是缺乏担保。合作社的本质决定了其自身可用作担保的资产较为有限,其缺乏担保的问题很难自行解决,或者解决的成本较大,因此解决这个问题需要政府的介入或者牵头,建设公益性担保基金。比如中央政府提供一部分资金,地方政府提供一部分,合作社筹集一部分,组成贷款担保基金;为参股的合作社建立信用档案,将合作社最高可获取的担保额度与其参股额度和信用程度等挂钩;把土地使用权、房产、未来收成等作为抵押担保形式,对示范社标准的合作社优先发放,对参股的合作社提供比一般的贷款担保公司更为优惠的贷款担保资金,不断促进合作社的规范与快速发展。

[1] Helmberger P G. Future roles for agricultural cooperatives[J]. Journal of Farm Economics, 1966, 48(5): 1427-1435.

[2] Knoeber C R, Baumer D L. Understanding retained patronage refunds in agricultural cooperatives[J]. American Journal of Agricultural Economics, 1983, 65(1): 30-37.

[3] Cook M L, Iliopoulos C. Ill-defned property rights in collective action: The case of US agricultural cooperatives[A]. Menard C. Institutions, contracts, and organizations: Perspectives from new institutional economics. Edward Elgar Publishing Limited, 2000: 335-348.

[4] Selbel H D. Mainstreaming informal finance institutions[J]. Journal of Developmental Entrepreneurship, 2001, 6(1): 83-95.

[5] Tsai K. Imperfect substitutes: The local political economy of informal finance and microfinance in rural China and India[J]. World Development, 2004, 32(9): 1487-1507.

[6] 余丽燕, 郑少锋. 农民专业合作社融资问题与寻求破解的探索——以福建省为例[J]. 农村经济, 2011(3): 52-56. Yu L Y, Zheng S F. The fnancing problems of farmer specialized cooperatives and its solution: A case study of Fujian Province[J]. Rural Economy, 2011(3): 52-56.

[7] 杨喻鹏, 兰庆高. 农民专业合作社融资问题研究——基于辽宁省的问卷调查[J]. 中国农业会计, 2013(5): 50-52. Yang Y P, Lan Q G. The study of farmer specialized cooperatives' fnancing problems: Based on the questionnaire survey in Liaoning Province[J]. Chinese Agricultural Accounting, 2013(5): 50-52.

[8] 程京京, 田媛. 农民专业合作社渠道融资发展的实证研究——以河北省为例[J]. 农村经济, 2013(5): 126-129. Cheng J J, Tian Y. Empirical research of farmer specialized cooperative fnancing channel: A case study of Hebei Province[J]. Rural Economy, 2013(5): 126-129.

[9] 张雪莲, 冯开文. 农民专业合作社决策权分割的博弈分析[J].中国农村经济, 2008(8): 61-69. Zhang X L, Feng K W. The strategy distribution of farmer specialized cooperative[J]. Chinese Rural Economy, 2008(8): 61-69.

[10] 夏英, 宋彦峰, 濮梦琪. 以农民专业合作社为基础的资金互助制度分析[J]. 农业经济问题, 2010(4): 29-33. Xia Y, Song Y F, Pu M Q. Analysis on the mutual aid fund system based on farmers cooperatives[J]. Issues in Agricultural Economy,2010(4): 29-33.

[11] 苑鹏. 农民专业合作社联合社发展的探析——以北京市密云县奶牛合作联社为例[J]. 中国农村经济, 2008(8): 44-51. Yuan P. Developmeng of farmer specialized cooperative society: A case study of dairy cooperative association in Miyun County of Beijing[J]. Chinese Rural Economy, 2008(8): 44-51.

[12] 孟召将. 农民专业合作社融资困境及路径选择[J]. 学术交流,2011(10): 127-130. Meng Z J. Fincing problems of farmer specialized cooperative and future development[J]. Academic Exchange, 2011(10): 127-130.

[13] 胡卓红. 我国农民专业合作社发展的瓶颈问题与突破之策[J].现代财经(天津财经大学学报), 2010, 30(3): 59-63. Hu Z H. Issues stand in front of chinese farmer specialized cooperatives[J]. Modern Finance and Economics-Journal of Tianjin University of Finance and Economics, 2010, 30(3): 59-63.

[14] 倪细云, 王礼力. 农民专业合作社融资能力: 测度模型与实证分析[J]. 求索,2012(4): 1-4. Ni X Y, Wang L L. Financing ability of farmer specialized cooperative: Measure model and empirical analysis[J]. Seeker,2012(4): 1-4.

[15] 董翀. 农民合作社提供供应链融资的影响因素研究——来自百余家合作社的证据[J]. 农村经济, 2015(5): 66-71. Dong C. Supply chan funding of farmer specialized cooperative and its influence factors: Evidence from more than hundreds of cooperatives[J]. Rural Economy, 2015(5): 66-71.

[16] 金烨, 李宏彬. 非正规金融与农户借贷行为[J]. 金融研究,2009(4): 63-79. Jin Y, Li H B. Informal finance and households' borrowing behaviors[J]. Journal of Financial Research, 2009(4): 63-79.

[17] 郭红东, 陈敏, 韩树春. 农民专业合作社正规信贷可得性及其影响因素分析——基于浙江省农民专业合作社的调查[J]. 中国农村经济, 2011(7): 25-33. Guo H D, Chen M, Han S C. Availability of formal fnancing for farmer specialized cooperative and its infuence factors: Based on the investigation of farmers' professional cooperatives in Zhejiang Province[J]. Chinese Rural Economy, 2011(7): 25-33.

[18] 戎承法, 楼栋. 专业合作基础上发展资金互助的效果及其影响因素分析——基于九省68家开展资金互助业务的农民专业合作社的调查[J]. 农业经济问题, 2011(10): 89-95. Rong C F, Lou D. Analysis on the effect and its infuencing factors of developing mutual fund based on the professional cooperation: Based on survey of 68 farmer's cooperatives at 9 provinces in China[J]. Issues in Agricultural Economy, 2011(10): 89-95.

[19] 史宝成, 赵凯. 影响农民专业合作社融资的因素分析——基于陕西关中地区的调查[J]. 江苏农业科学, 2013, 41(2): 403-407. Shi B C, Zhao K. Influence factors of farmer specialized cooperative funding: Based on investigation in the Guanzhong region of Shaanxi Province[J]. Jiangsu Agricultural Sciences,2013, 41(2): 403-407.

(责任编辑:童成立)

Research on the external financing channels and influence factors of professional farmer cooperatives: Base on the survey data in Fujian

ZHUANG Zhe-geng1, SHI Sheng-xu2

(1. Institute of Xiamen Technology Information Researching and Sharing, Xiamen, Fujian 361005, China;2. College of Public Administration, Fujian Agriculture and Forestry University, Fuzhou, Fujian 350002, China)

Professional farmer cooperatives in China face a common challenge—finance constraint. Most of the professional farmer cooperatives depend on internal funding and the role of external fnancing is very limited. Based on the frst hand survey data from Fujian and applying the empirical regression method, this paper analyzed cooperatives' formal and informal external funding sources and the infuencing factors. Results show that 1) most signifcant factors of formal funding channel are profitability and income. The cooperatives with the history of financing could easily obtain fund through formal fnancing channels; and 2) most signifcant factors of informal funding channel are the age of cooperative's chairman, his education level, cooperative's informal fnancing history, the local gross domestic product,and the interest rate of informal funding. The cooperatives with the history of the informal fnancing could easily obtain funds through informal fnancing channels. To promote the healthy development of professional farmer cooperatives through obtaining more external funding, this paper suggest to improve chairman's personal reputation, to enhance cooperative's profitability, to increase the income levels of the cooperative members, and to construct cooperatives' public welfare guarantee funds.

professional farmer cooperatives; external fnancing channels; formal fnancing channels; informal fnancing channels; rural fnance; infuencing factors; Fujian Province

随着社会经济的发展与深入,国家越来越重视与加强发展“三农”问题,而发展农民专业合作社是促进三农工作发展,建设农业现代化的有效途径之一。“合作社”作为提高农民组织化程度,增加农民收入,促进农业发展的一个有效平台,已经在世界范围内被广泛认同。自2007年7月颁布实施了《中华人民共和国农民专业合作社法》以来,我国农民专业合作社发展迅速,截至2014年4月底,全国经工商注册登记的农民专业合作社有110.27万户,实有入社农户超过全国农户总数的32%。然而,我国专业合作社尚处于起步、摸索阶段,相关的法律法规及制度建设还不完善,尤其是合作社的资金来源渠道的相关制度建设存在不足,合作社普遍存在资金匮乏的问题。新时期,合作社的外部融资渠道对我国农民专业合作社融资建设及农业现代化建设起到越来越大的作用。本文针对影响农民专业合作社外部融资渠道因素进行调查分析,为解决合作社融资问题的政策提供思考,以此促进农民专业合作社融资建设,从而促进我国三农工作建设具有积极的意义。

National Fund of Soft Sscience Research (2014GXS4D115).

SHI Sheng-xu, E-mail: fzdxssx@fafu..edu.cn.

17 June, 2015; Accepted 31 October, 2015

F306.4

A

1000-0275(2016)03-0514-07

10.13872/j.1000-0275.2015.0174

国家软科学研究计划项目(2014GXS4D115)。

庄哲耕(1985-),福建晋江人,管理学博士,主要从事农民专业合作社、科技战略研究,E-mail: zzg@xminfo.net.cn;通讯作者:施生旭(1981-),福建大田人,管理学博士,厦门大学公共管理博士后,讲师,硕士生导师,主要从事农村公共管理研究,E-mail: fzdxssx@fafu.edu.cn。

2015-06-17,接受日期:2015-10-31

猜你喜欢

华人时刊(2022年9期)2022-09-06

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国会计年鉴(2019年0期)2019-07-14

中国自行车(2018年9期)2018-10-13

创业邦(2018年8期)2018-08-28

中国环境监察(2017年8期)2017-10-23

创业邦(2016年6期)2016-06-20

中国教育技术装备(2015年6期)2015-03-01

营销界(2015年29期)2015-02-27