XX集团有限公司2015年度财务报表分析

2016-09-10 22:04姜煜东管美静

时代金融 2016年24期

关键词:财务报表分析

姜煜东 管美静

【摘要】随着我国经济改革的发展,现代企业的经营者、债权人及政府管理者,都从各自的目的和利益出发,要求了解企业的财务状况和经济成果。这就使得财务分析极为重要。本文就以江山市XX集团有限公司的财务报表为例,对企业2015年财务状况和经营成果进行分析和评价,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

【关键词】财务报表分析 企业四大能力分析 企业状况评价

一、公司简介

XX集团是浙江省衢州市一家以房产领域为主的公司旗下的一家子公司。集团产业涉及建筑、房产、市政、园林绿化、物业及医疗卫生等多领域,经营业务主要分布在江西、安徽、河南、新疆、重庆、宁夏、吉林及浙江省各县市区。

2015年受国内经济持续下行影响,集团仍较好地完成了各项目标任务。集团全年实现经营总产值16.65亿元。其中:建筑完成产值7.61亿元;房产实现销售收入7.35亿元;市政完成产值2796万元;绿化完成产值2423万元;物业公司实收物业费578万元;耕读农场完成产值499.2万元;XX医院完成业务收入1.06亿元。

二、财务分析报告

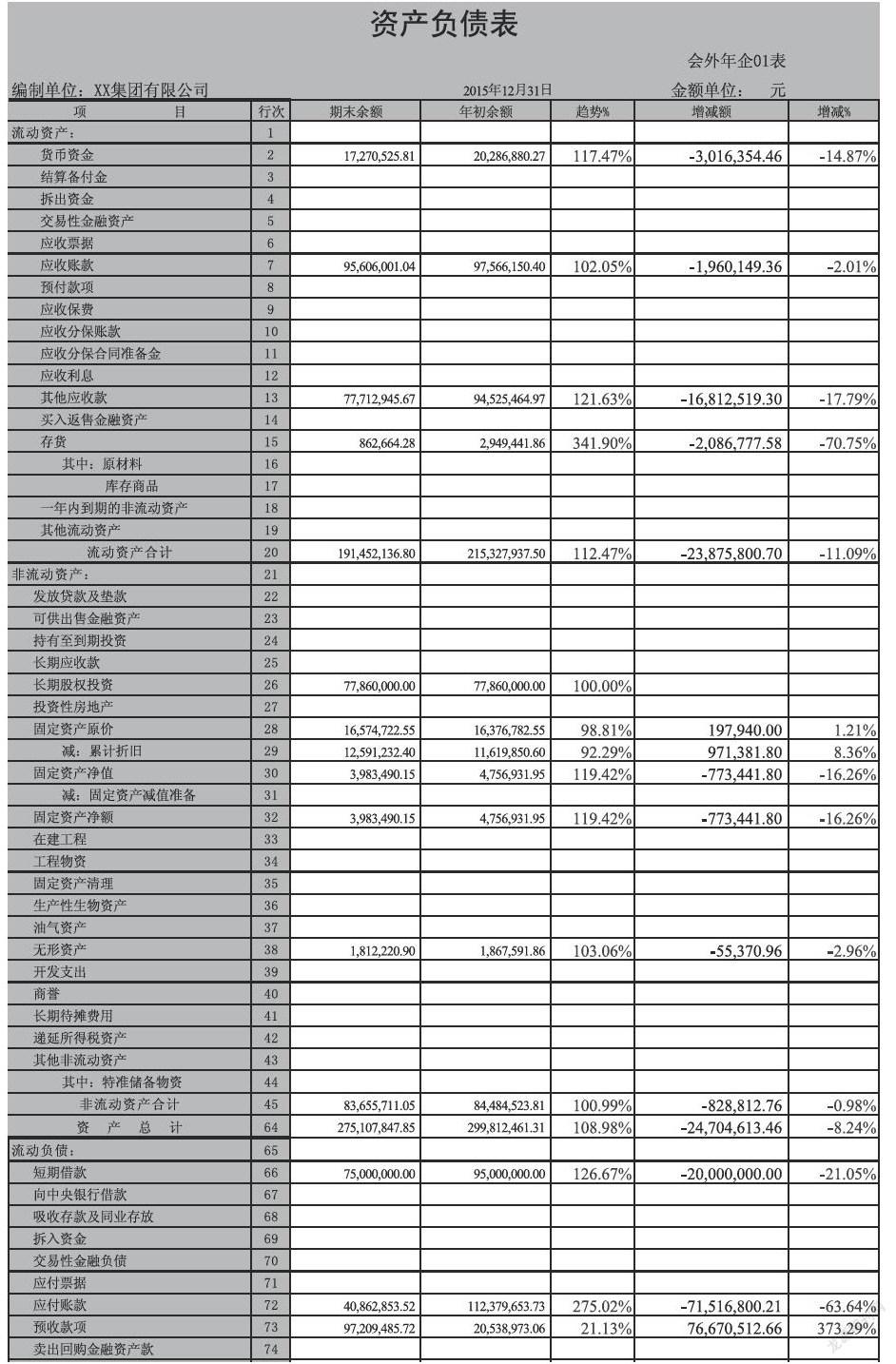

(一)资产负债表分析

根据表中数据我们可以发现:在2015年这一年中,公司的流动资产占资产总计的69.6%,非流动资产则占了资产总计的30.4%,公司的非流动资产比重较低,而流动资产比重则较高。虽然流动资产偏多可以使企业资金的利用方向变得灵活,但这也容易导致资产周转率及周转时间减少,从而造成企业资金利用效率偏低,影响企业发展。公司的流动负债占公司负债及所有者权益总计的82.67%,所有者权益占公司负债及所有者权益总计的17.33%,没有长期负债,公司的负债权益比率为477.03%,公司负债资本很高,权益资本较低,说明该公司本身财务实力较强,对负债资本的保障程度较高,有效的发挥了企业的财务杠杆效益。

在资产方面,从2015年1月1日到2015年12月31日,资产总计一共减少了8.24%,其中非流动资产降低了0.98%,流动资产11.09%,这说明流动资产减少是资产总计减少的主要因素。而在流动资产中,比例增减幅度最大的是存货,一共降低了70.75%,而增减额绝对值数值最大的是应收账款,一共减少了1960149.36元。在非流动资产中,固定资产净额减少了16.26%,虽然固定资产原价较去年增加了1.21%,但是固定资产累计折旧增加了8.36%,增加数值绝对值比原价高出了490%,所以这也就导致了固定资产净额的大量减少。

在负债及所有者权益方面,从2015年1月1日到2015年12月31日,XX公司负债及所有者权益较去年降低了8.24%,其中负债降低了7.09%,所有者权益降低了13.37%。这说明所有者权益降低是负债及所有者权益减少的主要因素。而在所有者权益中,未分配利润减少了238.56%,是变动最大的项目。这说明受2015年中国经济下行与房地产市场不景气的影响,公司本年盈利降低较多,是负债及所有者权益减少的主要原因。

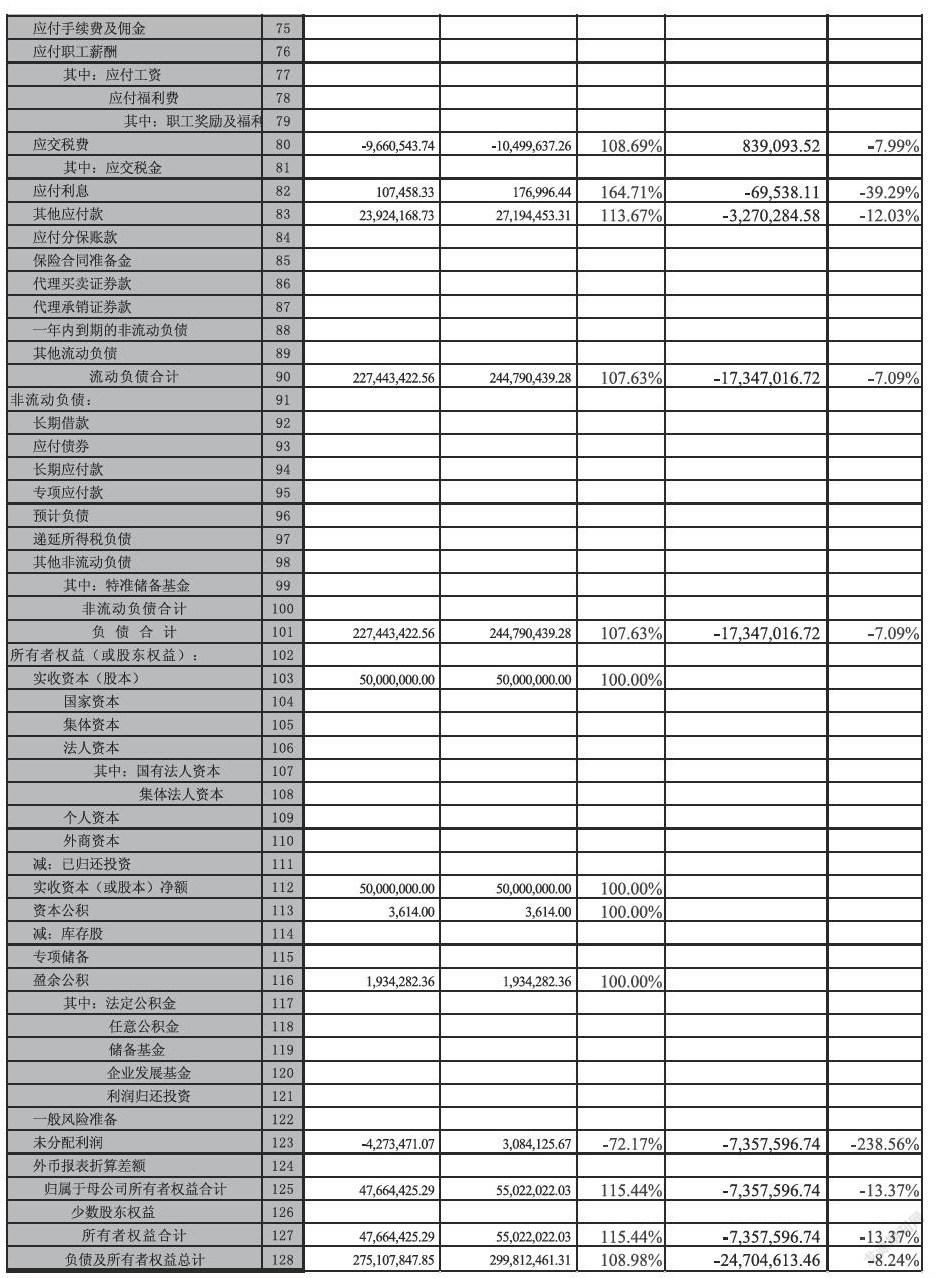

(二)利润表分析

截止2015年12月31日,XX公司当年营业总收入中主营业务收入占100%,相比去年同期减少了65.57%的收入;当年营业总成本中主营业务成本占91.64%,相比去年同期减少了65.57%;营业税金及附加占营业总成本的3.33%,相比去年同期减少了65.38%;管理费用占总成本的2.92%,相比去年同期减少了26.85%;财务费用占总成本的2.11%,相比去年同期减少了9.56%;相比2014年,今年没有投资收益。

在营业收入中,主营业务收入是降低最多的,达到65.57%,这也直接造成了税金支出额的减少,因此虽然管理费用、财务利息支出相比去年有所降低,但是依然造成收入远低于去年。虽然营业税金是去年的-117.26%,但是营业收入仅仅为去年的三分之一,所以今年的营业收入减少主要是由整体业务量的减少造成的。

(三)现金流量表分析

自2015年1月1日至2015年12月31日,XX公司现金及现金等价物净增加额为-3016354.46元,造成这一现象的主要原因是筹资融资,虽然现金及现金等价物净增加额相较去年同期降低了67.42%,然而连续两年的亏损使得现金等价物余额仍旧入不敷出,如果不能继续降低亏损直至扭亏为盈,那么现金及现金等价物余额依然有亏损一空的风险,公司现金流量的状态是非常不健康的、是不能保证公司持续发展壮大的。

截止2015年年底,经营活动产生的现金流入量相比去年减少了49.2%,最终结果只有去年的50.8%,造成这一现象的主要原因是营业现金的减少。而经营活动产生的现金流量净额绝对值相比去年净增加了10605029.32元,

三、财务分项分析

(一)盈利能力分析

1.营业收入分析。营业收入可以直观的反映企业的营销能力,它也是企业最基础的获利能力的一种体现。如表1-1所示,在2015年,XX集团有限公司共获得营业务收入268844451.86元,其中主营业务收入占100%,主营业务突出。而2014年同期,企业主营业务收入占营业收入的比重也是100%。这说明XX集团有限公司注重于对本公司所在的建筑行业的经营,生产经营趋于单一化,虽然单一化并不会对企业发展产生直接的不利的影响,但是一个企业想要发展壮大,需要拓宽新业务,走多领域发展的道路,开拓其他利润刺激点增收创收。企业本年营业收入相比去年降低了-65.57%,而发生这一现象的主要原因是受2015年经济不景气的影响,房地产建筑市场相对萎缩,企业业务量减少,导致企业的收入减少。

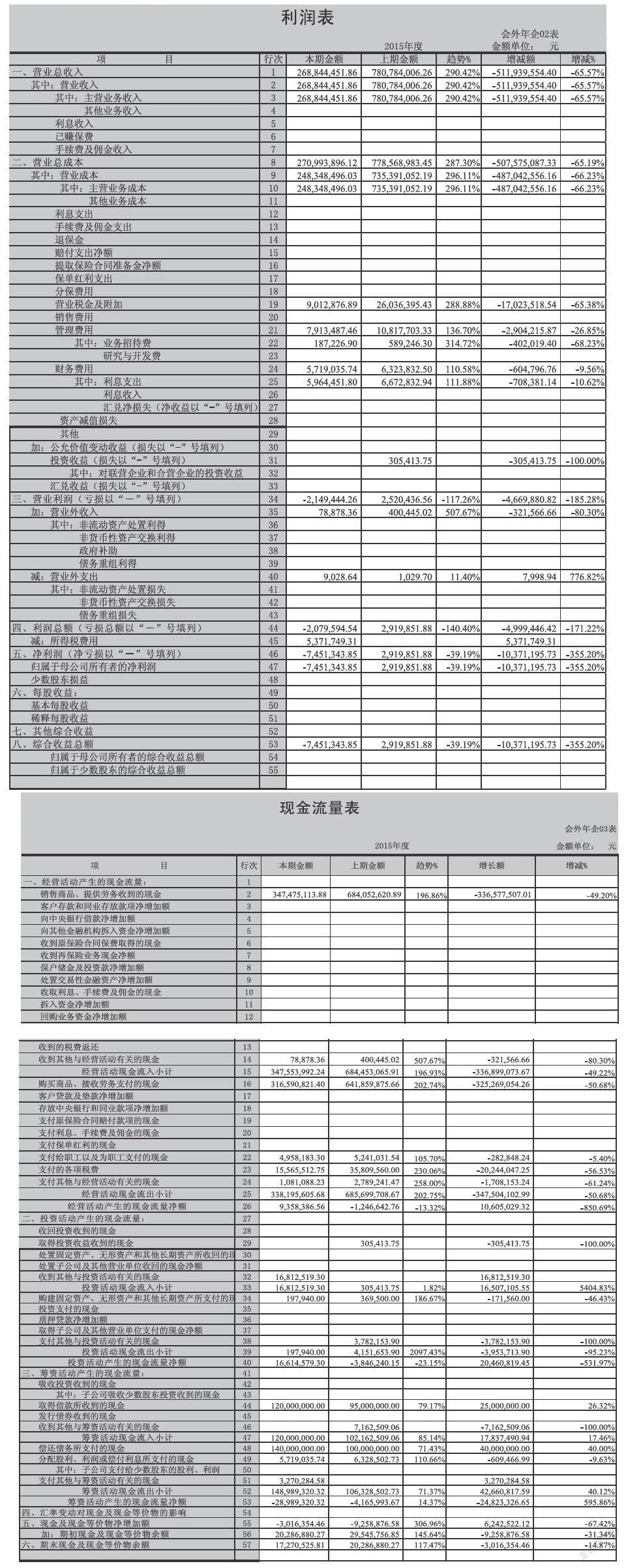

2.期间费用分析。期间费用可以体现企业的管理水平,反映企业降低成本的能力。如表1-2所示,受2015年国家经济不景气的影响,XX集团有限公司主营业务利润在2015年下降了40.68%,也因此管理费用与财务费用也有所下降。然而相比于主营业务利润几乎下降了一半的幅度,管理费用与财务费用的减少比例不足。这说明企业虽然利润下降,然而公司依然负担有较高的管理费用,企业的贷款利息支出与主营业务利润率的比例相对于去年的反而有所上升。这并非是公司本身的资金管理与公司运行出现了较大的问题。而是因为公司不仅要作为XX集团有限公司母公司的建筑公司进行建筑领域的经营,也要作为XX集团有限公司母公司的融资平台进行融资,因此财务费用与管理费用的降低幅度不如主营业务利润大也是情有可原的。建筑公司本身不可能因为短期的市场的动荡而随意裁减公司的建筑团队,这也就造成了管理费用的居高不下;而作为母公司的一个对外融资平台,建筑分公司则承担了企业大量的银行贷款,也承担了大量的贷款利息支出。这就是管理费用和财务费用变动异常的主要原因。

3.盈利能力指标。

(1)XX集团有限公司本年度主营业务利润率低于建筑行业平均值的10.78%,仅为4.27%。这是因经济下行导致公司的市场出现萎缩,主营业务收入减少导致的。

(2)根据表1-3显示,2015年公司净资产收益率为-15.63%,远低于建筑行业同期平均值的5.68%,而总资产报酬率也仅仅只有0.72%,这明显的体现了受2015年中国经济下行压力和房地产市场的不景气造成的影响,企业遭受了较大的亏损。企业投资收益降低,自由资本获得净收益的能力降低

(3)受2015年中国经济下行压力影响,公司2015年全年总资产收益率跌破0%,达到了-2.59%,公司之后的竞争实力和发展实力会受到直接的影响,实力降低不可避免。

(二)偿债能力分析

由于公司目前只有短期负债,因此只分析企业短期偿债能力指标。由表2-1可知,公司流动比率远低于2,只有0.8418;速动比率也低于建筑行业平均值的1.02,也只有0.8379,出现了异常的情况,这导致了企业的短期偿债能力降低。而流动负债的偿还收到影响因素就包含有企业流动资产变现能力出现不足这一点。而速动比率与流动比率接近的原因是因为在2015年年末,公司的存货相对年初减少了70.75%,而应收账款仅仅减少了2.01%,其他应收款仅减少了17.79。这显示了企业虽然将存货大量的售出了,但是各类账款的收取却出现了问题,坏账呆账的发生概率提高,需要增加计提坏账准备金。而发生这一现象的原因应该是受到了2015年经济下行压力以及房地产市场不景气的影响,房地产上下游的收入都受到了影响。

(三)营运能力分析

根据表3-1,我们可以发现,XX集团有限公司本期应收账款周转率为2.81,而建筑行业平均水平为3.69,公司周转率低于行业平均水平。企业应收账款变现速度降低,变现能力减弱,坏账发生概率提高。而发生这一现象的主要原因还是因为2015年经济下行压力导致房地产市场不景气。而固定资产因为企业可以直接利用,利用效率只受折旧影响而不受市场变动影响,所以周转率可以保持在良好的营运水平上。而存货周转率之所以高达130.29,远远超出其他行业的评价水平。然而这并不是因为XX集团有限公司的存货真的售出的很快,而是由于行业的特殊性质与企业自身的营运模式造成的:建筑行业的管理模式不同于工业企业,存货均是由公司下属的项目经理垫资营运的,而且XX集团有限公司下的各个项目经理均有与社会上其他企业项目挂靠经营的情况发生,导致存货周转率数值出现异常。由于存货周转率的提高以及市场变动导致的企业营业收入的下降,使得企业的总资产周转率数值没有收到市场动荡的影响,导致低于建筑行业平均值的0.83,因此依然处于良好的状态。

(四)发展能力分析

如表4-1所示,2015年XX集团有限公司固定资产成新率为26.53%,仅为建筑行业平均标准的三分之一。这说明这几年企业在固定资产的投入较少,设备更新慢,对固定资产的更新淘汰不够关注。而由于企业的营业总量下降,营业收入减少,企业出现大面积的亏损,导致资本积累率只有-13.37%,远远低于建筑行业平均标准的9.68%。营业增长率的负数比较大,达到了-65.57%,远比平均值的4.64%低。发生这一现象的原因是本年的业务萎缩非常大,而大收缩则造成了企业收入的大亏损,导致今年的企业盈利相比去年下降很多,如果企业在业务拓展上不进一步努力,就会影响到企业下一步的生存和发展,造成很多的负面影响。

四、评价和建议

(一)资本结构政策分析

XX集团有限公司属于高负债,高风险的资本结构。然而XX集团有限公司作为房地产销售母公司板块下的一个建筑子公司,还承担着为无法贷款的房地产母公司进行融资贷款的业务。公司的大部分负债都是为母公司与其他无法贷款的子公司进行服务的,而融资贷款这一部分的资金占到企业负债总额的33%。若剔除这一因素的话,那么公司的负债情况将有很大的改善。企业本身由于业务单一导致的发展能力有限,贷款导致的资金不足、利息压力大,对建筑行业的关注度依然不够导致的固定资产更新慢,使得企业的发展风险居高不下。因为对母公司的融资义务无法避免,因此在贷款这一块,无法大量清偿债务,只能要求企业保证贷款数额不会过高导致公司自身发展出现严重的问题。而在其他方面,公司应该做到开拓新的市场领域,不仅仅把公司发展方向放在建筑行业领域,可以选择力所能及、有关联的跨行业发展。并保持公司固定资产的持续更新,对建筑行业的关注度应当有所提高。

(二)营运资本政策分析

从2014年到2015年,公司的存活周转率有所提升,提升幅度较大,且高于同期行业水平;应收账款回收期下降,低于同期行业水平。现金储备远低于短期贷款额,公司需要从银行与外界融资贷款以及接受母公司的资金补贴来维持公司运营,说明公司的偿债能力较弱,财务弹性不高。

作者简介:姜煜东(1995-),男,汉族,浙江江山人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化;管美静(1980-),女,汉族,浙江宁波人,宁波大红鹰学院讲师,研究方向:数据挖掘,为本文的指导老师。

猜你喜欢

财会学习(2016年23期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

商(2016年35期)2016-11-24

中国集体经济(2016年27期)2016-11-19

成才之路(2016年30期)2016-10-31

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17

商(2016年21期)2016-07-06