上市公司财务分析案例

2016-09-10 22:04钱丽

时代金融 2016年24期

一、财务分析的作用和地位

在经济全球化的今天,财务分析的地位和作用举足轻重,它关系着企业的生死存亡,是管理者赖以生存的工具。财务分析以最根本的凭证、账簿为基础编制财务报表,资产负债表、利润表、现金流量表这些基础的报表和其他一些财务报表都能以简介的方式来体现企业当期的经营状况和财务成果,以此来帮助管理者做出正确的决策,促进企业更好地发展,同时,也能发现企业在经营过程中存在的问题何缺陷,使管理者能够从中吸取教训,积累经验,使企业能够有一个正确的大方向,并不断有动力助其发展,提高企业的综合实力。企业的财务数据纷繁复杂,晦涩难懂,作为局外人更加不知所云,但是往往很多的局外人跟企业有着密切的利益关系,需要知晓企业的营业状况,这时财务分析便架起了沟通的桥梁,财务分析把复杂数据简单化、清晰化,增强其可读性,帮助非财务人员读懂企业的财务数据,从而能够更好地了解企业的内部经营状况和发展潜力。投资方是企业原始血液的提供者,投资方需要在了解企业是否有发展下去的潜力,才会追加投资,从而从中收取利益。债权人也十分关心企业的盈利能力,企业的财务状况决定企业是否能够如期偿还债务。更有政府相关部门需要对企业进行了解,从而加强监督,促进社会经济的健康发展。由此看来,财务分析是功不可没的,它是一种前提,也是一种结果,承上启下,任何企业都离不开财务分析。财务分析通过各项财务指标来反映,通过分析具体的各项指标,来观察企业的各项能力高低,最终形成综合的财务分析报告,成为企业管理的依据证明,并且对外提供给各方利益相关者,供他们所需。

二、贵人鸟股份有限公司的简介

贵人鸟股份有限公司由于其生产规模和销售市场的扩大,已经成为一家向外发行股票的上市公司。他的主营业务收入主要来自服饰的销售。服饰包括运动服装、各类鞋子、帽子、袜子等。并且该公司对其产品,从设计到销售,甚至物流都是全权操刀。除了产品的线下销售,他也积极顺应互联网的发展潮流,通过互联网平台进行销售,从而增加销售收入,提高盈利能力。另外,该公司也具有组织策划赛事活动的能力,多次组织体育竞技比赛,传播运动精神。对于政府全名健身的号召,他也积极配合,通过其品牌精神向广大人名宣传健康的体育精神,以“运动快乐”的品牌主张树立了健康向上的企业形象,是同行业中的佼佼者。运动绿色的品牌形象深受年轻消费者的喜爱,以至于能深深植入消费者的心中,贵人鸟股份有限公司抓住市场机遇,使企业在竞争激烈的市场中仍旧能够不断发展成长。

三、财务指标分析

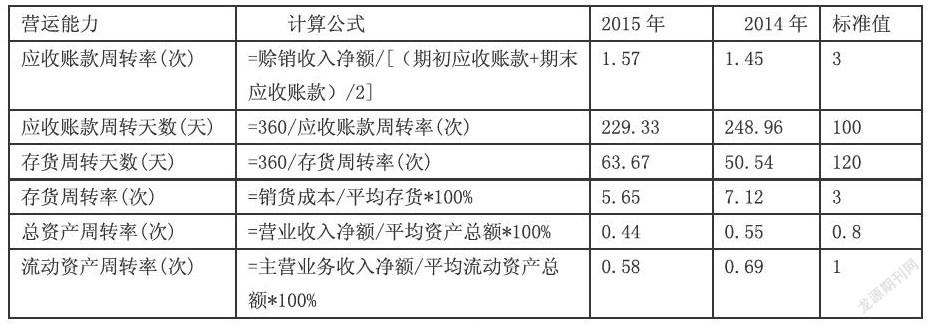

(一)营运能力指标

1.应收账款周转率(次)和周转天数:贵人鸟公司2014、2015年度的的应收账款周转率为1.45、1.57次,高于行业平均值。应收账款周转天数为248.96、229.33,远远高于行业标准值值。表明应收帐款回收速度,企业管理工作的效率位于行业的上游水平。应继续保持或者努力提高该指标数,应收账款若能够快速收回,则发生坏账损失的可能性也就大大降低,以避免不必要的资源浪费,同时降低短期偿债能力。

2.存货周转率和周转天数:贵人鸟公司2014、2015年度的存货周转率为7.12、5.65高于行业平均值,公司的存货周转天数为50.54、63.67天高于行业平均值60天,并呈现增长的趋势,说明企业存货的周转时期较短,库存积压率不高,能够很快将其享受,从而转化为可快速变现的货币资金,从而偿还债务的的能力也就提高了。

3.流动资产周转率:贵人鸟公司2014、2015年度的流动资产周转率为0.69、0.58,低于行业平均值2次。说明该公司的流转速速度慢于行业标准值,资产没有被充分地利用,需要经常投入流动资金使其流转,这会导致资金的不断流失,最终降低的企业营运能力。企业内部的风险控制和各项能力管理对企业的发展至关重要,要通过管理层的正确决策,提高流动资产的利用效率,比如减少营业成本或者利用企业暂时无用处的流动资金,进行理性投资从而创造收益等,还可以以扩大销售作为企业提高能力的渠道,提高流动资产的周转率。

4.总资产周转率:贵人鸟公司2014、2015年度的总资产周转率为0.55、0.44次,低于行业平均值1,表明企业总资产周转低于行业标准值,企业应制定更高效的营销策略从而提高销售能力,加速资产流通,提高资产利用效率,企业应该从市场中不断发现新事物,做到“人无我有,人有我也优”提高企业竞争力,多渠道创造企业的收入,使企业多元化发展,使产品能够扩大消费市场,提高总资产的周转率。

(二)偿债能力指标

1.流动比率:贵人鸟公司2014、2015年度的流动比率分别为2.99和2.03略高于行业标准值2,说明企业的流动资产的变现能力可以赶上企业偿还短期债务的期限,反映企业的短期偿债能力较强。

2.速动比率:贵人鸟公司2014、2015年度的速动比率为2.81、1.92高于行业标准值1,该项指标的作用和流动比率异曲同工,也是说明企业偿还短期偿债能力的高低。该项速动比率指标应该和流动比率指标相互结合、相互补充,以便于更加客观可信地反映企业偿债能力的强弱。同时,也可以看出2015年偿能力比2014年有所增强。

3.资产负债率:贵人鸟公司2014、2015年度的资产负债率为46.8%、50.6%高于行业平均值40%,且2015年的资产负债率较2014年等到了增长,说明企业有债务在身,且负债比例较高,这也就加大企业的经营风险,但是,从另一个角度考虑,通过向银行借款或者其他方式利用一定的债务比例来经营企业的反而有利于增强企业的灵活性,促进发展,所以管理层面对企业的负债比例应该把握好度,将其控制在合理的范围内

4.利息倍数:贵人鸟公司2014、2015年度的利息支付倍数是915.99、563.60远远高于行业平均值8,说明企业的长期偿债能力高于行业平均值,企业利润总额足以负担起企业的因投资、借款等发生的利息费用,从而提高企业的信誉度,债权人能够对企业的财务状况感到放心,并且愿意再次为企业提高资金。

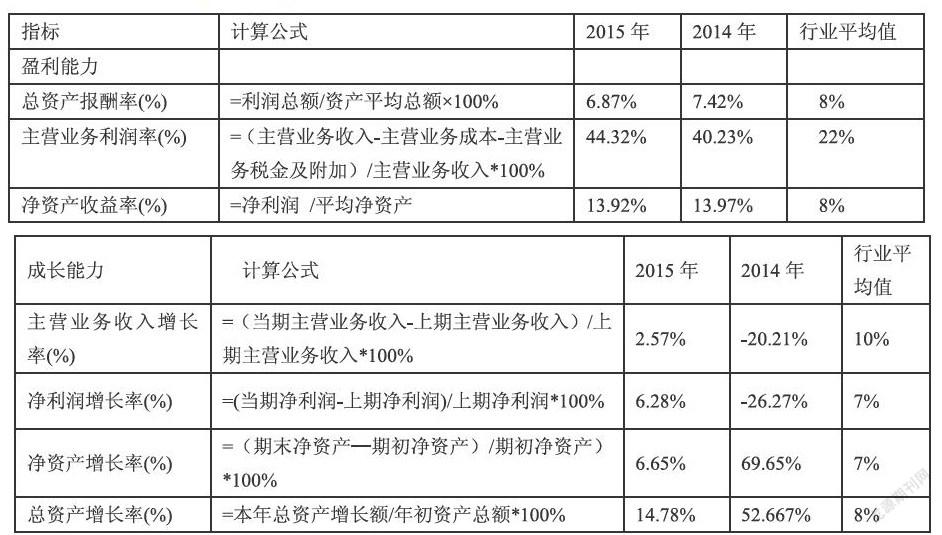

(三)盈利能力指标

1.总资产报酬率:贵人鸟公司2014、2015年度的总资产报酬率为7.42%、6.87%低于行业标准值8%,说明企业的总资产为企业带来的利润并不高,生产投入的资产没有得到相对应的成果和收入,这说明企业需要加大创新,提高科技水平,以此提高资产利用率。

2.主营业务利润率:贵人鸟公司2014、2015年度的主营业务利润率为40.23%、44.32%远远高于行业平均值22%,且增长速度也在增长,这说明该公司的主营业务在企业利润增长过程中发挥了重要作用,这也间接地证明了公司管理层决策的正确性,产品销售价格的定位在广大消费者的接受范围内,性价比较高,能够吸引消费者为其消费,从而提高营业利润,最终提高企业的盈利能力。

3.净资产收益率:贵人鸟公司2014、2015年度的净资产收益率为13.97%、13.92%,高于行业平均值8%,说明投资带来的收益越高于行业平均水平。也体现了自有资本获得净收益的能力较高。

(四)发展能力分析

1.营业增长率:贵人鸟公司2014、2015年度的主营业增长率分别为-20.21%、2.57%,低于行业标准值10%,但是2015年较2014年有了较大幅度的增长,但是增长速度比行业平均水平低,说明其营业收入的增长幅度有所缓和,企业在一步步发展,但是还是需要进一步改变完善企业的发展计划,以提高主营业务收入增长率。

2.净利润增长率:贵人鸟公司2014、2015年度的净利润增长率为-26.27%、6.28%,低于行业平均水平7%,说明企业当期净利润比上期净利润的增长幅度还低于行业平均水平,企业盈利能力不强。

3.净资产增长率:贵人鸟公司2014、2015年度的净资产增长率为69.65%、6.65%,2015年的增长幅度远远低于2014年,,2015年甚至低于行业平均水平7%,代表企业发展能力低于行业平均水平,企业需要加强资产保值增值。

4.总资产增长率:贵人鸟公司2014、2015年度的总资产增长率为52.667%、14.78%,高于行业平均水平8%,表明企业一定时期内资产经营规模扩张的速度快于行业平均水平,,企业偿还债务的保障程度较高。

三、总体评价与分析

为了更加全面地判断贵人鸟股份有限公司的综合能力,在分析时应综合考虑各项能力指标,并且在分析时与行业平均值进行比较与行业标准值进行比较。该公司的营运能力指标、偿债能力指标、盈利能力指标、发展能力指标的各项具体数值都清晰地反映出该公司的营运能力为与行业中游,还需要通过不断地改变、创新使其提高;偿债能力指标均高于行业平均值,说明从总体上,企业的偿债能力较高,这有利于提高公司的信誉度,便于向银行借款进行资金周转。盈利能力也不低于行业平均值,还有发展空间,企业应该充分利用公司资产,提高收入。企业是一个大的整体,需要兼顾全局,不能只专注于企业一方的能力,“木桶效应”终究会是发展不平衡的企业走下坡路。

贵人鸟公司应充分利用自身的平台和资本市场,推动公司由传统的运动服饰零售业向体育产业运营战略升级,把体育服饰制造作为基础,以全民健身热潮和群众体育精神为方向,积极地寻找较好的盈利模式,最终发展成为在中国体育产业产业的龙头企业。在体育产业方面做大,即以巨大的消费潜力巨大、巨大的发展空间、巨大的参与人数、巨大的运动项目为核心,以全名健身的消费热点为投资布局,以专业体育比赛为引导,以群体赛事、活动为动力,以体育用品消费为基础,做强贵人鸟的品牌和产业。

作者简介:钱丽(1995-),女,汉族,浙江嘉兴人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化。

猜你喜欢

家庭医药·快乐养生(2023年4期)2023-04-16

环渤海经济瞭望(2021年10期)2021-03-13

大经贸(2019年9期)2019-11-27

东方女性(2018年12期)2018-01-15

财税月刊(2016年4期)2016-07-04

经济与管理(2015年4期)2015-03-20

商业经济研究(2013年3期)2013-03-21

财经界(学术版)(2011年11期)2011-10-09