新常态下我国商业银行流动性风险度量与管理研究

2016-09-10 07:22王珺

时代金融 2016年24期

【摘要】新常态下,商业银行的发展环境也在发生深刻的变化,流动性风险管理正在成为银行业迎战各类风险大考中的一道关键考题。本文在我国进入新常态的大背景之下,先梳理和总结国内外流动性风险相关理论研究,然后用指标计量法中的静态度量方法对我国商业银行流动性风险进行度量,并针对我国银行业的流动性风险隐患提出有效的政策建议。

【关键词】流动性管理 新常态

一、引言

新常态下,我国商业银行的发展也经历了翻天覆地的改变,以往高速发展和较高盈利的时代已告一段落。银行业金融机构正在寻求新的盈利模式,同时随之暴露的各种风险,更应该引起相应的关注。新的经济形势下,流动性风险在银行面临的多种风险中正日益引起更多的重视。尤其是在当前货币政策调整频率加快、市场流动性面临诸多不确定因素的背景下,流动性风险管理正在成为困扰银行业一道重要的难题。

二、文献综述

国外关于银行流动性风险管理的理论研究:

Mckinney(1977)建立了商业银行流动性的线性模型,通过对最坏状况的研究来计算出银行的流动性需求,认为对于中小银行加强流动性管理,定量分析的作用不可小觑。Duffie&Alexandre(2001)研究了商业银行保持合理流动性与其交易成本两者的关系,认为商业银行应该重视流动资产的变现能力。Thomas&Wang(2004)指出当发生流动性冲击时,商业银行应该增加准备金和提高其资本充足率,可以采取资产证券化的方法来应对商业银行信用风险的冲击。

国内关于银行流动性风险管理的理论研究:

赵宏(1998)提出采用CAMEL比例方法,重点对银行的流动性需求进行了研究。李启成(2002)研究了我国银行流动性风险的度量方法,认为计算流动性缺口在流动性管理中非常重要。陈建梁(2002研究了银行流动性风险的度量和管理方法,同时研究了我国银行流动性风险状况。

三、我国商业银行业流动性风险的现状

银行流动性风险的度量方法有动态、静态度量方法等,但是动态度量方法需要详尽的银行内部数据,因为资料不易得到,本节用静态度量的方法。

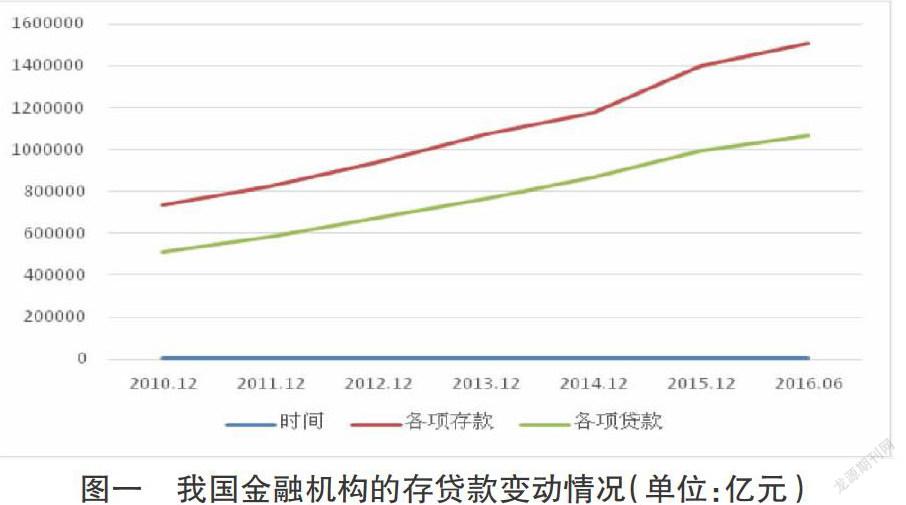

(一)贷存比率

度量商业银行流动性最常见的指标就是贷存比。虽然通过分析认为贷存比并不能理想的反映商业银行流动性风险,但我国银行仍然以存款、贷款作为主要业务,因此,贷存比率仍可以选作度量流动性风险的一个指标。由图一可知,从2010年以来我国金融机构的各项存款和贷款均在不断增加,从2012年开始,存贷款两条曲线的差距逐渐增大,这说明两者间的差额越来越大,各项存款增速明显高于各项贷款增速。金融机构存差(即存款大于贷款)2012年底仅为224156.08亿元,到2016年6月年存差达到438987.84亿元。

(二)超额存款准备金率

该指标是指超额存款准备金占存款总额的比率。根据央行规定,1998年以前,金融机构的超额存款准备金率必须维持在5~7%的区间内,但是在1998年以后央行不再进行管制,金融机构可依据自身情况自行决定。近年来我国金融机构超额准备金率总体呈下降趋势,2011年底超额准备金率为3.11%,而到2015年底下降到2.1%。

造成银行超额准备金率下降的原因有多个。一,近年来我国中央银行不断调低超额准备金利率,使银行减少超额储备的动力十足。二,随着我国的金融市场的发展,商业银行运用现有资金的方法不再单一,银行可以介入债券市场或货币市场对流动资金进行有效管理,从而降低了超额准备金的金额。三,货币当局从07年开始多次上调法定存款准备金率,2011年6月20日达到历史性的高点21.5%。法定存款准备金率的提高会引起一定的商业银行超额准备金数额的减少。

(三)流动性比率

流动性比率是衡量商业银行的流动性风险状况的一个有效的指标。我国《商业银行法》规定银行的流动性比率不低于25%。通过查阅银监会的相关数据,可知2007年以来我国商业银行流动性比例每年均大于40%,说明我国商业银行体系内部的流动性较充裕。从2010年底,流动性比率呈上升趋势,说明商业银行的流动性有所增加。

四、结论与建议

本文应用多个指标分析了我国商业银行流动性风险现状,可知我国市场的流动性较宽松,商业银行整体的流动性状况良好。但结合近几年我国商业银行的流动性管理的实际情况来看,仍存在以下问题:

第一,缺少管理流动性的手段。流动性管理手段比较缺乏,在具体的管理过程中,通常只看中某个产品或者特定风险,缺乏建立在整个商业银行层面的事前预警、事中防控、事后减少的流动性风险管理体系,无法支持流动性风险管理有效进行及应对大的流动性风险。

第二,抵御流动性风险的能力较弱。我国大部分商业银行资产结构主要以信贷为主,在这种“短借长放”的结构之下,一旦经济环境发生变化、资产负债期限错配,商业银行只能采取低价变现资产去满足流动性的需求,从而暴露出大量的流动性风险,当遭遇全球经济环境恶化的问题,会使商业银行不良率增加,坏账率增大,届时商业银行为了维持流动性靠短期筹资来,只能产生恶性循环。

我国商业银行流动性管理的相关建议:

第一,提高商业银行管理流动性风险的意识。在新常态下,随着金融改革的步步逼近,暴露出了商业银行在流动性管理方面的种种缺陷,要自救只能靠自己,一方面要构建风险管理的制度,加强流动性风险管理的意识,将各类指标量化,另一方面要优化内部治理结构和流程。

第二,改善流动性管理的方法。首先要将以增加收益为首要目标的单一投融资模式,改为以可持续发展为目的的多元化的模式。其次,要充分意识到银行期限错配的风险的危害,分析市场行情、政策变化以及金融监管等因素对商业银行资金流向和价格的影响,合理划分资产和负债期限的资金需求,创新流动性风险管理的体系。

参考文献

[1]付圣荣.新常态下的商业银行流动性管理研究[J].金融经济,2015(08).

[2]张晓丹.我国商业银行流动性风险度量及实证分析[D].福州大学,2011.1.

[3]李晗.流动性风险管理的国际经验[J]银行家,2013(8).

基金项目:本文为浙江财经大学2015年研究生校级科研项目阶段性研究成果。

作者简介:王珺,女,浙江财经大学金融学院硕士研究生,研究方向:资本市场运营与证券投资。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

中国外汇(2019年16期)2019-11-16

数学年刊A辑(中文版)(2019年3期)2019-10-08

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国学术期刊文摘(2016年1期)2016-02-13

山西大同大学学报(自然科学版)(2014年1期)2014-01-23

河北金融年鉴(2012年0期)2012-03-25