人民币汇率水平与出口企业加成率

——以中国制造业企业为例

2016-09-07 08:34:39许家云毛其淋

财经研究 2016年1期

许家云,毛其淋

(1.清华大学 公共管理学院,北京 100084;2.南开大学 经济学院,天津 300071)

人民币汇率水平与出口企业加成率

——以中国制造业企业为例

许家云1,毛其淋2

(1.清华大学 公共管理学院,北京 100084;2.南开大学 经济学院,天津 300071)

文章利用2000-2007年的中国海关数据库和工业企业数据库的匹配数据,深入考察了人民币汇率变动对中国制造业出口企业加成率的影响,并同时揭示了其作用机制。研究表明:(1)人民币升值显著降低了出口企业的加成率,并且对于出口依赖程度越高的企业,人民币升值对其加成率的负面影响越大;(2)人民币升值对出口企业加成率的影响具有动态效应,且可能存在1年的时滞,它对企业加成率的抑制作用随着时间的推移呈递增趋势;(3)人民币汇率对不同特征的出口企业加成率具有显著的异质性影响:人民币汇率升值对出口企业加成率的消极影响随着企业生产率水平的提高而降低,随着企业融资约束的增强而增强;从所有制性质来看,私营出口企业的加成率受到人民币升值的冲击较大;在贸易方式方面,加工贸易企业的加成率受人民币汇率波动的影响较小。进一步地,文章通过构建中介效应模型考察了人民币升值影响出口企业加成率的作用机制,结果表明:人民币升值通过“价格竞争效应”和“规模效应”降低了出口企业的加成率。文章为资本市场开放条件下的企业行为选择和贸易政策制定提供了一定的启示和参考。

人民币汇率;加成率;中介效应模型

一、引 言

改革开放以来,作为中国经济增长“三驾马车”之一的出口贸易以年均18%的速度迅速增长(李坤望,2008),2011-2013年中国货物贸易出口额连续三年稳居世界第一。但在世界经济论坛发布的《2012-2013年全球竞争力报告》中,中国的全球竞争力仅列第29位,这与中国的经济总量和出口地位形成了鲜明对比。中国出口产品的质量和价格过低,使其仍然处在全球价值链的低端。正是在这种背景下,“中国制造”往往与低价格、低质量联系起来,中国出口产品已成为低价产品的代名词。这一方面降低了国内消费者的购买能力和福利水平,另一方面还压低了出口企业的利润和劳动者的工资,限制了内需的增长。此外,出口价格过低也成为我国出口商品频频遭遇反倾销诉讼的重要诱因。而中国低价出口的实质便是出口企业较低的成本加成率问题(盛丹和王永进,2012)。当前,出口企业加成率问题已经得到了学术界和政策层的极大关注,成为亟待研究和解决的重大课题。

与此同时,汇率变动会对一个国家或地区的经济发展产生重要影响。当前,已有大量学者围绕汇率变动与企业出口行为进行了相关的理论和实证研究,他们大多认为本国实际汇率升值会降低企业的出口价格,并且上述效应因企业生产率和产品在多产品企业中地位的不同而具有显著的异质性,而上述问题的关键便是企业的加成定价行为(Berman等,2012)。2005年7月21日,我国开始施行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币对美元当日升值2%。截至2011年,人民币对美元实际汇率累计升值幅度超过30%,人民币汇率不断走强。那么,在当前我国经济发展方式转型、人民币汇率升值呼声高涨的严峻形势下,作为对外经济活动微观主体的出口企业,其加成率对人民币汇率变动的具体反应是怎样的?作用机制如何?迄今为止,鲜有研究运用企业数据来系统地探讨人民币汇率变动对中国出口企业加成率的微观影响。本文正是在上述背景下研究人民币汇率变动对中国出口企业加成率的微观影响和作用机制的。

二、文献回顾与理论分析

当前,已有大量文献就汇率变动对中国企业出口行为的影响进行了分析。本文涉及的文献有:出口与企业加成率方面的相关研究以及汇率变动对出口企业的影响研究。

首先,加成率与企业出口之间的关系方面。Bellon等(2010)利用法国的企业层面数据进行实证检验,发现出口企业的加成率比非出口企业的更高,而且企业加成率与生产率正相关。De Loecker和Warzynski(2012)利用1994-2000年斯洛文尼亚的企业数据研究表明,出口企业具有更高的加成率,而且企业加成率会随其进入出口市场而提高,随其退出出口市场而降低。与上述研究不同,盛丹和王永进(2012)使用中国工业企业微观数据的研究发现,我国出口企业的加成率要普遍低于非出口企业。此外,Caselli等(2014)首次将汇率因素纳入多产品出口企业加成率问题研究的分析框架,考察了墨西哥比索贬值对该国多产品出口企业加成率的影响,发现本国货币贬值提高了墨西哥出口企业的加成率,并且该效应因企业生产率和产品在多产品企业中地位的提高而显著增强。

其次,关于汇率变动对出口企业的影响方面。Eaton和 Kortum(2002)以及 Melitz(2003)发起的新新贸易理论开启了汇率变动对微观企业影响的分析。目前,大多数文献支持了汇率升值对企业出口数量和出口额会产生负面影响的观点,而在汇率变动与企业出口价格之间的关系方面仍存疑义。Fitzgerald和Haller(2008)认为,在当前世界性竞争压力提高、物价指数低水平徘徊的大背景下,出口企业很难将汇率的变化完全传递到出口价格上,即存在不完全的汇率传递效应。此外,Berman等(2012)首次使用法国企业层面的微观数据分析了汇率变动对企业出口贸易的异质性影响,发现具有较高生产率的出口企业在本币贬值时可以更多地提高商品加价,而较少地扩大出口量。

本文的目的在于,就人民币汇率变动对出口企业加成率的影响进行更为普遍和精确的估计。结合既有文献,本文将人民币汇率变动对出口企业加成率的影响机制概括为价格竞争效应和规模效应。

第一,汇率变动会通过价格竞争效应影响企业加成率。汇率具有不完全的价格传递效应(IncompleteERPT),即面对本币升值,出口商会通过降低商品本币出口价格的方式以缓解升值对出口的冲击,从而使出口商品在最终市场上以外币表示的价格上升幅度会小于本币升值的幅度,也就是说,出口商具有一定的盯市能力(Pricing-to-Market,PTM)。Berman等(2012)、Amiti等(2012)以及陈六傅和刘厚俊(2007)的研究均得到了类似的结论。正是由于不完全的汇率传递效应,本币升值会降低出口商品的本币价格,也就降低了出口商品的加成率。此外,人民币升值会加剧出口市场上的竞争,同时由于国外商品变得相对便宜,本国会增加对国外同类商品的进口。由于同一行业内产品差异化水平低,企业只能通过价格竞争来争夺市场,从而使企业收取较低的加成率。

第二,汇率变动通过规模效应影响企业加成率。在本币升值之后,如果一国出口商品以外币表示的价格不变,则要求出口商品以本币表示的价格下降,这样,一国对外出口量不会受到影响,但却降低了该国企业的利润;如果出口商品以本币表示的价格不变,则出口商品以外币表示的价格将会上升,这样,本国出口商品在外国市场上的竞争力将下降,导致出口份额减少,出口企业的利润也会因此受损。从国外购买者的角度来看,他们会较少地对本国商品进行购买,进而降低了本国的市场需求;另外,国内出口商更是面临结算时的汇兑风险。因此,本币汇率上升会导致企业缩小生产和出口规模,而企业的边际成本与其生产规模紧密相关,特别是当生产规模缩减时,由于难以发挥规模经济效应,其边际生产成本将会上升,最终导致企业加成定价能力的下降。

与已有文献相比,本文的贡献体现在:首先,本文在一定程度上可以为汇率冲击背景下出口企业的价格加成策略提供一个来自中国的经验证据;其次,在基准分析的基础上,我们还进一步考察了人民币汇率变动对企业加成率的动态效应及其对不同特征(包括生产率、融资约束、所有制和贸易方式)出口企业加成率的异质性影响;最后,本文通过构建中介效应模型深入地检验了人民币汇率变动影响出口企业加成率的作用机制。

三、计量模型构建与数据说明

(一)计量模型构建

如果直接进行普通最小二乘法(OLS)估计可能会产生样本选择偏差问题,*本文样本中非出口样本观测值占总体样本观测值的近50%。Heckman两步法是处理这一类问题较为有效的计量工具。在第一阶段,为了考察人民币汇率变动与企业出口决策之间的关系,我们构建如下基于微观企业出口决定因素的Probit估计模型:

(1)

第二阶段的出口企业加成率方程为:

mupit=α0+α1lnrerit+α2Zit+θmit+vj+vk+εijkt

(2)

其中,mupit为i企业的加成率,mit为逆米尔斯比率,由第一阶段Probit估计得到,如果在估计结果中mit显著不为0,则表明存在样本选择偏差,此时采用Heckman两步法进行估计是有效的。此外,企业加成率方程中的控制变量集合与式(1)相同。

(二)指标测度

1.人民币实际有效汇率指标的测度。本文采用两种方法进行计算:算术加权算法和几何加权算法。具体做法详见许家云等(2015)。

2.企业加成率(mup)。假设企业i在t期的生产函数为:

(3)

(4)

(5)

其中,λit=∂Lit/∂Qit为给定产出水平下的边际成本。对式(5)两边同时乘以Xit/Qit,并经整理可得:

(6)

(7)

(8)

(9)

(10)

因此,企业i在t期的加成率可通过以下式子进行测算:

(11)

4.本文对其他控制变量的设定和说明如下:(1)融资约束(fin),本文采用利息支出与固定资产的比值来衡量融资约束,如果该值越大则表明企业面临的融资约束程度越小;(2)企业年龄(age),本文用当年年份与企业开业年份的差来衡量企业年龄;(3)资本密集度(zb),用固定资产与从业人员数的比值取对数来衡量,其中,固定资产使用以1999年为基期的固定资产投资价格指数进行平减处理;(4)企业资产负债率(fz),用负债总额与资产总额的比值来衡量;(5)外资企业虚拟变量(for),当企业为外资企业时将其赋值为1,否则为0。

(三)数据说明

本文使用的是2000-2007年中国海关数据库和工业企业数据库的匹配数据,其中,海关数据来自中国海关总署,企业层面数据来自国家统计局的工业企业统计数据库。具体地,我们参照Upward等(2013)和Yu(2013)的方法对两套数据进行了匹配。对于匹配成功的样本,我们进行了如下处理:(1)删除雇员人数小于8的企业样本;(2)删除企业代码不能一一对应、贸易额为0或负值的样本;(3)删除工业增加值、中间投入额、固定资产净值年平均余额以及固定资产中任何一项为0或负值的企业样本;(4)删除企业销售额、平均工资存在0值或负值的企业样本;(5)删除企业年龄小于0的企业样本;(6)贸易中间商可能存在价格调整,出口产品价格和数量信息并不能真实反映生产企业的定价能力,因此剔除贸易中间商样本,即企业名称中带有“贸易”和“进出口”字样的企业。

四、实证估计及结果分析

(一)基准估计结果

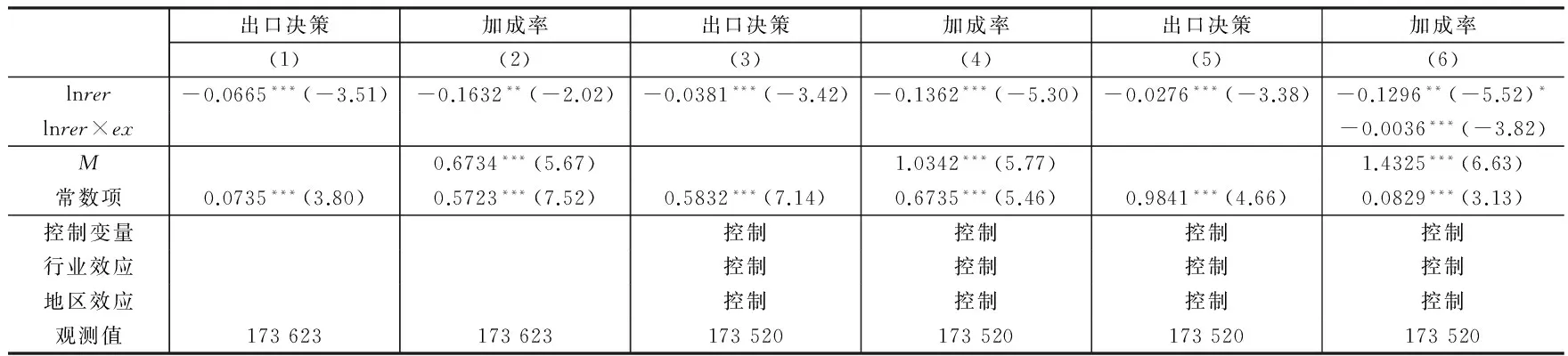

表1报告了企业出口决策与企业加成率决定因素的Heckman两阶段估计结果。其中,列(1)和列(2)没有加入企业层面控制变量和其他固定效应。我们发现,lnrer变量的回归系数显著为负,这初步表明人民币实际有效汇率升值不仅降低了企业出口的可能性,而且还显著地降低了出口企业的加成率;列(3)和列(4)加入了企业层面控制变量并控制了行业和地区效应。我们发现,lnrer的系数绝对值有所下降,但其系数符号依然为负且在1%水平上显著,这表明在控制了其他影响因素之后,本文的回归结果具有较好的稳定性,人民币升值仍然显著降低了出口企业成本加成定价能力。此外,控制变量的符号与预期相符。

进一步地,考虑到中国出口企业中不同企业的出口强度存在显著差异,那么,人民币升值对出口企业加成率的影响是否会受到企业出口强度的影响?基于此,我们在方程(2)的基础上引入人民币实际有效汇率(lnrer)与企业出口强度(ex)的交互项,*我们将企业出口销售额占总销售额的比重定义为出口强度。建立如下方程:

mupit=α0+α1lnrerit+α2lnrerit×exit+α3Zit+θmit+vj+vk+εijkt

(12)

考虑企业出口强度差异性后的估计结果报告在表1的列(5)和列(6)中。我们发现,列(6)中人民币实际有效汇率(lnrer)及其与企业出口强度(ex)交互项的估计系数均为负,且在1%水平上显著,这表明人民币升值显著地降低了出口企业的成本加成定价能力,并且对于出口依赖度越高的企业,人民币升值对其加成率的负面影响越大。

表1 基准估计结果

注:( )内数值为纠正了异方差后的t统计量;***、**和*分别表示1%、5%和10%的显著性水平;限于篇幅,这里省略了控制变量的估计结果。下同。

(二)人民币升值对企业加成率的动态效应检验

表1的基准回归结果揭示了人民币升值对出口企业加成率具有显著的负向影响,但这种影响只是平均意义上的。为了检验人民币升值对出口企业加成率的动态影响,我们将基准计量模型式(2)扩展为:

死体可燃物含水率(Y)与降水(X1)、气温(X2)、连旱天数(X4)、风速(X5)、蒸发量(X6)之间的数学模型为:

(13)

其中,D_τyear为人民币汇率变动年度虚拟变量,当企业处于人民币升值后的第τ期(τ=0,1,2)时,D_τyear取值为1,否则为0。在式(13)中,估计系数λτ刻画了人民币升值后第τ年对出口企业加成率的动态影响。

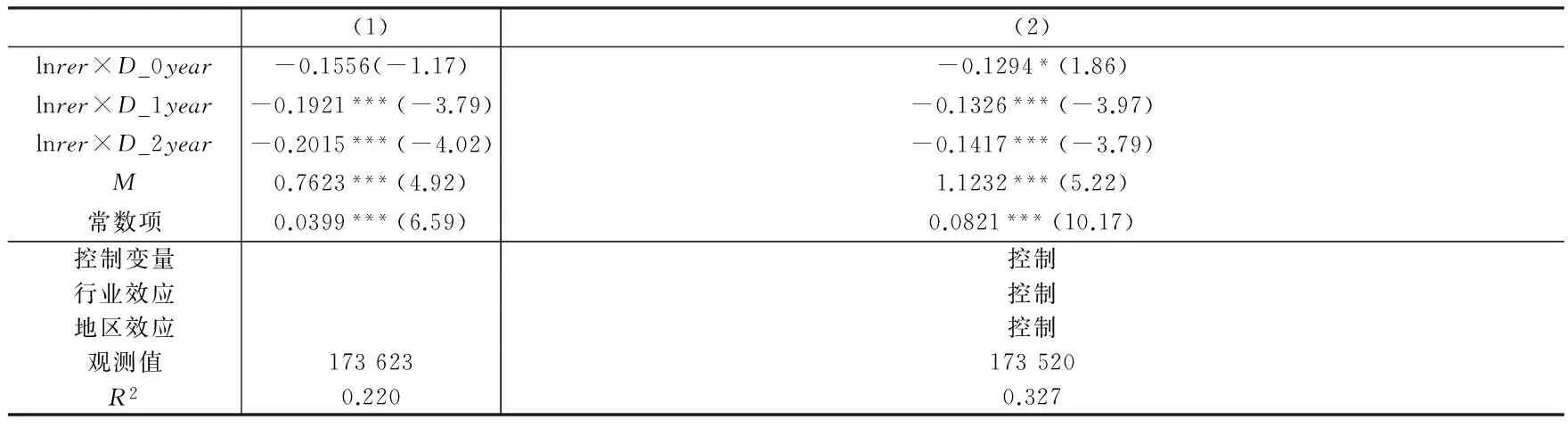

人民币升值对出口企业加成率的动态效应检验结果报告在表2中。为了稳健起见,我们没有在列(1)中放入企业层面控制变量和控制其他固定效应,列(2)则加入了企业层面控制变量并控制了行业和地区效应。通过逐步回归发现,lnrer×D_τyear的系数符号和显著性均没有发生实质性变化,具有较好的稳定性。下面以列(2)的完整回归结果为例进行分析。可以看到,交叉项lnrer×D_0year的估计系数为负,但仅通过了10%水平的显著性检验,这表明人民币升值在即期对出口企业加成率的影响相对较弱;交叉项lnrer×D_1year和lnrer×D_2year均显著为负,且后者的系数绝对值和显著性水平都大于前者,这表明人民币升值对出口企业加成率的影响可能存在1年的时滞,随后其负面影响逐步增强,并且影响程度具有递增的趋势。

表2 人民币升值对企业加成率的动态效应检验

注:这里省略了第一阶段的估计结果,下同。

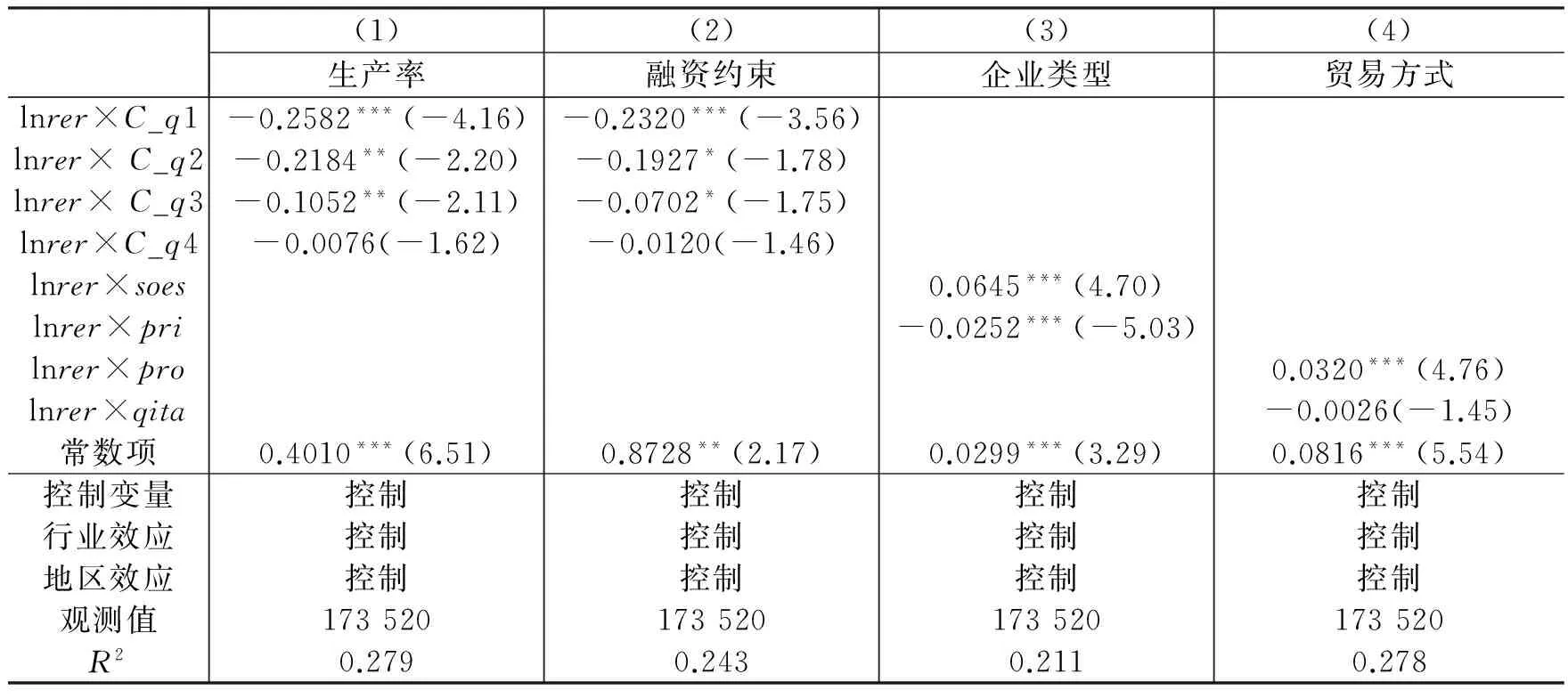

五、人民币汇率对出口企业加成率的异质性影响

接下来,我们将从企业生产率、融资约束、企业类型和贸易方式等方面深入考察人民币汇率对中国出口企业加成率的异质性影响。具体地,本文借鉴Bustos(2011)的做法,构建式(14)来考察人民币汇率对出口企业加成率的异质性影响:

(14)

(一)企业生产率的异质性

表3中列(1)考察了生产率在人民币汇率影响出口企业加成率中的作用,估计结果显示:第1分位数虚拟变量的交叉项(lnrer×lntfp_q1)的估计系数显著为负;第2和第3分位数虚拟变量的交叉项(lnrer×lntfp_q2和lnrer×lntfp_q3)的估计系数为负且均通过了5%的显著性检验,这意味着人民币实际有效汇率升值对中等生产率出口企业的加成率有较为明显的影响;第4分位数虚拟变量的交叉项(lnrer×lntfp_q4)的估计系数不显著,这说明对于最高生产率的出口企业而言,人民币实际有效汇率升值对其加成率的负面影响较弱。上述结论预示着,人民币升值对出口企业加成率的负面影响会因企业生产率的提高而减弱。

(二)企业融资约束的异质性

表3中列(2)考察了融资约束在人民币汇率影响出口企业加成率中的作用。从估计结果可以看出,第4分位数虚拟变量的交叉项大部分较为显著,说明人民币实际有效汇率对不同融资约束出口企业的加成率都具有显著的影响,这与总体样本的估计结果是类似的。但我们注意到,四个交叉项的估计系数的绝对值和显著性水平是不断下降的,这表明随着出口企业融资约束状况的改善,人民币实际有效汇率升值对其加成率的负面影响在不断弱化。

表3 企业生产率和融资约束的影响

(三)企业所有制和贸易方式的异质性

在所有制方面,我们将企业分为国有企业(soes)、外资企业和私营企业(pri)三种类型,其中,外资企业包括中外合资和中外合作两种形式,以外资企业作为基础类别。在贸易方式方面,我们将样本划分为加工贸易企业(pro)、一般贸易企业和其他(qita)三种类型,以一般贸易作为基础类别。回归结果见表3的列(3)和列(4)。从出口企业的所有制来看,人民币汇率变动对国有出口企业加成率的影响力度要小于外资出口企业,但私营企业的加成率在人民币升值时受到的负面冲击是最大的,这可以归因于中国的私营企业往往规模较小、技术水平较低和面临较大的融资约束,当汇率冲击来临时,其加成率显著下降。从贸易方式来看,加工贸易的加成率在人民币升值时受到的冲击小于一般贸易,即人民币汇率升值对出口企业加成率的负面影响会因加工贸易而弱化。

六、人民币汇率影响出口企业加成率的机制

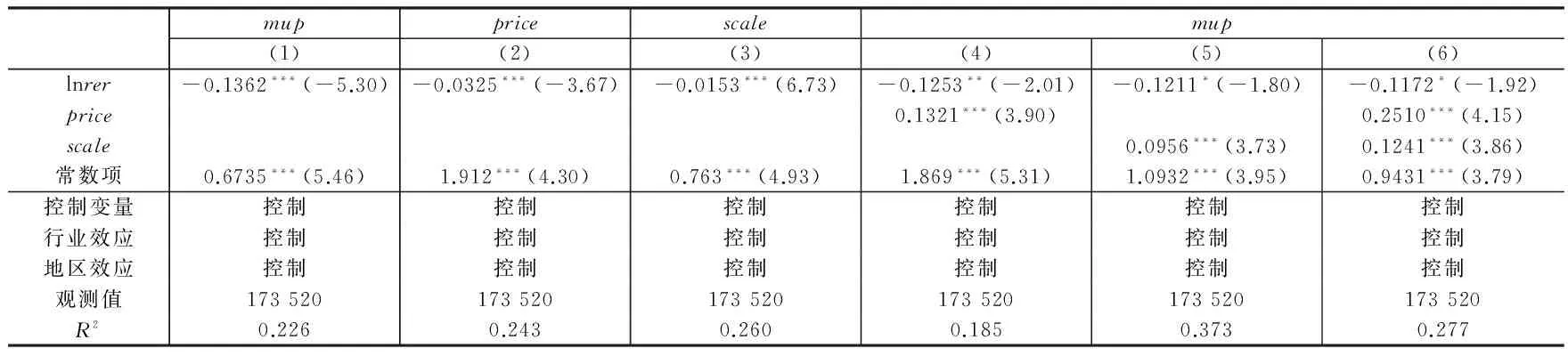

(一)中介效应模型的设定

我们通过引入出口企业价格(price)和企业规模(scale)来构造中介效应模型,进而考察人民币升值影响出口企业加成率的传导机制。完整的中介效应模型由如下方程组构成:

mupit=a0+a1lnrerit+a2Zit+vj+vk+εijkt

(15)

priceit=b0+b1lnrerit+b2Zit+vj+vk+εijkt

(16)

scaleit=c0+c1lnrerit+c2Zit+vj+vk+εijkt

(17)

mupit=d0+d1lnrerit+φ×priceit+γ×scaleit+βZit+vj+vk+εijkt

(18)

根据中国海关贸易数据库提供的每个企业HS8位码产品层面的价格指标piht,我们按照Bas和Strauss-Kahn(2013)以及Fan等(2014)的思路,采用以下式子计算企业层面的出口价格(price):

(19)

其中,下标i表示企业,h表示HS8位码产品,t表示年份;Θi表示企业i所出口的产品集合;siht表示产品h的出口占企业i总出口的份额。本文采用企业年末就业人数的对数值作为企业规模的替代变量。控制变量集合Zit与基准模型相同。

(二)估计结果与检验

从表4中列(2)可以看出,lnrer的估计系数为负且在1%水平上显著,这表明人民币升值显著地降低了出口企业的价格,原因在于:人民币汇率具有不完全的汇率传递效应(IncompleteERPT),本币升值会降低出口商品的本币价格。此外,人民币升值会加剧出口市场上的竞争,同时,由于国外商品变得相对便宜,本国会增加对国外同类商品的进口,这样会加剧国内各行业内部的市场竞争,而同一行业内产品差异化水平较低,因此企业只能通过价格竞争来争夺市场,从而使企业收取较低的加成率。

表4中列(3)报告了以企业规模为因变量的倍差法模型回归结果,从中可以看到,lnrer的估计系数显著为负,这表明人民币升值降低了企业的规模。因为人民币升值时,出口产品的外币价格会上升,外需减少,所以降低了企业的出口规模,而企业出口规模的下降会直接对出口企业的生产规模产生消极影响,最终导致出口的规模不经济。另外,人民币升值可能导致企业的进口竞争加剧,进而缩减其生产规模。

表4中列(4)-列(6)还报告了因变量对基本自变量和中介变量回归的结果,从中可以看到,变量price的估计系数显著为正,这说明价格提高使出口企业的成本加成定价能力得到提升。变量scale的估计系数也显著为正,这表明企业规模对企业加成率具有正向影响,即规模越大的企业具有越高的成本加成定价能力,因为规模越大的企业越有利于其实现规模经济,进而边际生产成本随之降低,最终导致企业具有更高的加成率。

我们还发现,与表4中列(1)的基准回归结果相比,在分别加入中介变量price(见列(4))和scale(见列(5))之后,lnrer的估计系数值和显著性水平(t值)均出现了下降,这初步表明存在价格竞争效应和规模效应;进一步地,在同时加入中介变量price和scale(见列(6))后发现,lnrer的估计系数值和显著性水平也进一步下降了。这便进一步表明,价格竞争效应和规模效应是人民币升值影响企业成本加成定价能力的两个可能的渠道。

表4 人民币升值与出口企业加成率:影响机制检验

七、结论与启示

本文利用2000-2007年工业企业的大样本微观数据和高度细化的海关数据,首次深入地考察了人民币汇率变动对微观出口企业加成率的影响,并同时揭示了背后可能的作用机制。实证结果表明,人民币升值显著降低了出口企业的加成率,并且对于出口依赖程度越高的企业,人民币升值对其加成率的负面影响越大。我们也考察了人民币升值对出口企业加成率的动态效应,发现人民币升值对出口企业加成率的影响可能存在1年的时滞,随后它对出口企业加成率具有显著的抑制作用,并且随着时间的推移呈递增的趋势。此外,人民币汇率对不同特征的出口企业的加成率具有显著的异质性影响:人民币汇率升值对出口企业加成率的消极影响随着企业生产率水平的提高而降低,随着企业融资约束的增强而增强;相比于其他类型企业,私营出口企业的加成率受到人民币升值的冲击更大;与一般贸易方式相比,加工贸易企业的加成率受人民币汇率波动的影响更小。

进一步地,我们通过构建中介效应模型考察了人民币升值影响出口企业加成率的作用机制,结果表明,“价格竞争效应”和“规模效应”是人民币升值影响出口企业成本加成定价能力的重要渠道,人民币升值通过“价格竞争效应”和“规模效应”降低了出口企业的加成率。

本文的研究结果预示着,由于我国出口企业大量集中于劳动密集型、资源密集型以及中低技术型行业,从而造成了行业内部的激烈竞争,而汇率升值更是加剧了市场竞争,企业只能通过价格竞争来争夺市场,从而收取较低的出口加成率。据此,我们提出如下政策建议:首先,我国的出口企业要适应人民币升值的新形势,在抓住人民币升值的有利时机的同时,加快自身技术创新,提高生产率和应对汇率冲击的能力;其次,企业融资约束是限制出口企业加成定价能力提升的关键因素,因此,完善与推动我国金融体系的深化改革,对提高出口企业价格加成定价能力的意义重大;最后,我国应该循序渐进地引导贸易方式的升级,适当地保留一定比例的加工贸易,这样可以在一定程度上抵御外部不确定因素的冲击。

主要参考文献:

[1]陈六傅,刘厚俊.人民币汇率的价格传递效应——基于VAR模型的实证分析[J].金融研究,2007,(4):1-13.

[2]李宏彬,马弘,熊艳艳,等.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011,(2):1-16.

[3]李坤望.改革开放三十年来中国对外贸易发展评述[J].经济社会体制比较,2008,(4):35-40.

[4]毛其淋,盛斌.中国制造业企业的进入退出与生产率动态演化[J].经济研究,2013,(4):16-29.

[5]盛丹,王永进.中国企业低价出口之谜——基于企业加成率的视角[J].管理世界,2012,(5):8-23.

[6]Amiti M, Konings J. Trade liberalization, intermediate inputs, and productivity: Evidence from Indonesia[J]. American Economic Review, 2007, 97(5): 1611-1638.

[7]Baggs J, Beaulieu E,Fung L. Firm survival, performance, and the exchange rate shocks[J]. Canadian Journal of Economics, 2009, 42(2):393-421.

[8]Berman N, Martin P, Mayer T. How do different exporters react to exchange rate changes?[J]. Quarterly Journal of Economics, 2012, 127(1):437-492.

[9]Bernard A B, Eaton J, Jensen J B,et al. Plants and productivity in international trade[J]. American Economic Review, 2003, 93(4):1268-1290.

[10]Brodsky D A. Fixed versus flexible exchange rates and the measurement of exchange rate instability[J]. Journal of International Economics, 1984, 16(3-4): 295-306.

[11]De Loecker J, Warzynski F. Markups and firm-level export status[J]. American Economic Review, 2012, 102(6):2437-2471.

[12]Melitz M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71(6):1695-1725.

(责任编辑景行)

RMB Exchange Rates and Export Firms’ Markups:Analysis Based on Chinese Manufacturing Enterprises

Xu Jiayun1, Mao Qilin2

(1.SchoolofPublicPolicy&Management,TsinghuaUniversity,Beijing100084,China;2.SchoolofEconomics,NankaiUniversity,Tianjin300071,China)

Based on the firm-level micro data from China customs and industrial enterprise databases from 2000 to 2007, this paper comprehensively investigates the effects of changes in RMB exchange rates on Chinese manufacturing export firms’ markups, and simultaneously reveals possible function mechanisms behind. It comes to the results as follows: firstly, RMB appreciation significantly reduces export firms’ markups; and RMB appreciation has stronger negative effects on mark-ups of firms with higher dependence on export; secondly, dynamic analysis shows that the influence of RMB appreciation on export firms’ markups may has a delay of one year, which means export firms’ markups will decline more as time passes; thirdly, the effects of RMB exchange rates on export firms’ markups are significantly featured by heterogeneity: the negative effect of RMB appreciation on export firms’ markups decreases with the improvement of firm productivity, and increases with the enhancement of firm financing constraints; in view of firm ownership, markups of private export firms suffer a big hit from RMB appreciation, while processing export firms are less affected as for mode of trade. Furthermore, it explores the role of RMB appreciation in export firms’ markups through a mediating effect model, and shows that RMB appreciation reduces export firms’ markups through price competition and scale effects. This paper provides some enlightenment and reference for firm behavior choice and trade policy formulation under the condition of the opening-up capital market.

RMB exchange rate;markup;mediating effect model

2015-08-26

国家社科基金重大项目(12&ZD087);中央高校基本科研业务费专项资金项目(NKZXB1413);国家自然科学基金青年项目(71403135)

许家云(1987-),女,山东日照人,清华大学公共管理学院助理研究员;

毛其淋(1986-)(通讯作者),男,浙江温州人,南开大学经济学院副教授、跨国公司研究中心副研究员。

F830.9;F740.3

A

1001-9952(2016)01-0103-10

10.16538/j.cnki.jfe.2016.01.010

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57