产业集群、信息传递与并购价值创造

2016-09-07 08:34:51黎文飞郭惠武唐清泉

财经研究 2016年1期

黎文飞,郭惠武,唐清泉

(1.中山大学 管理学院,广东 广州 510275;2.中山大学 广东决策科学研究院,广东 广州 510275)

产业集群、信息传递与并购价值创造

黎文飞1,郭惠武2,唐清泉1

(1.中山大学 管理学院,广东 广州 510275;2.中山大学 广东决策科学研究院,广东 广州 510275)

产业集群作为一种互动性的网络生态环境和平台,能够通过供应链与价值链上价值活动的协同效应,促成集群内外企业的知识和信息共享。因此,相对于集群外的企业,集群内的企业更容易发现并购的机会,以及知道并购什么样的企业,其整合成本和风险更低,而且能够获得更好的并购业绩。文章利用2003-2009年A股制造业上市企业数据证实了这一推断。研究发现,产业集群影响了上市公司的并购决策,产业集群内的上市企业进行了更多的并购,而且并购后企业绩效得到了更好的提升。文章基于信息传递理论研究了产业集群对企业并购行为的影响,深化了人们对并购价值创造机制的理解,对当前政府推动产业集群内的企业通过并购重组实现转型升级具有一定的启发意义。

产业集群;信息传递;并购决策;并购绩效

一、引 言

2008年金融危机后,我国企业普遍面临盈利能力孱弱、产能严重过剩的现实。并购重组作为企业重构的重要手段,已经被越来越多的企业所采用。我国政府也出台了相关的政策法规促进企业通过并购重组来实现转型升级。2014年10月24日,证监会发布了修订后的《上市公司重大资产重组管理办法》和《关于修改〈上市公司收购管理办法〉的决定》,进一步减少和简化上市公司并购重组的行政许可。这些政策法规的出台为企业的并购重组创造了良好的政策环境。然而,并购重组如何才能创造价值(张新,2003)、实现资源的有效配置,一直是并购领域的难题。

并购是企业重大的战略性决策(万良勇和胡璟,2014),信息对企业的并购决策起到重要的作用。首先,信息影响了并购方对潜在目标公司的选择,这是并购能否产生协同效应的前提;其次,信息影响了对目标公司的价值评估,进而影响定价;最后,信息影响了并购后的整合,而整合被认为是并购价值创造的全部来源(Haspeslagh和Jemison,1991)。因此,增加并购方和目标公司间的信息传递被认为是有利于并购决策和并购价值创造的重要机制。Cai和Sevilir(2012)、陈仕华等(2013)以及韩洁等(2014)发现,连锁董事降低了并购双方的信息不对称程度,减少了并购成本,提高了并购绩效。万良勇和胡璟(2014)以及万良勇和郑小玲(2014)发现,独立董事在董事网络中的位置及董事网络的结构洞特征通过降低信息不对称程度对公司并购产生了影响。社会网络关系对企业并购决策的影响开始引起人们的重视。社会网络对公司并购的影响是一个新兴的研究话题,未来还有很大的拓展空间,其中包括并购方和目标公司的网络关系(万良勇和郑小玲,2014),而以往的研究较少关注并购方和目标公司的外部网络生态如何影响企业并购。

基于此,本文尝试从并购双方的外部网络生态角度研究其对并购决策和价值创造的影响。我们认为,产业集群作为企业生存的网络生态系统,能够通过供应链与价值链上价值活动的协同效应,促成集群内外企业的知识和信息共享,从而缓解企业之间的信息不对称,降低并购成本和整合风险。因此,相对于产业集群外的企业,产业集群内的企业拥有更多的并购机会和更低的并购交易成本。产业集群内的企业可能进行更多的并购,通过这种外部扩张的方式实现快速发展。我们以2003-2009年制造业A股上市企业为样本,利用中国工业企业数据库的数据识别出我国制造业的产业集群,发现产业集群影响了上市公司的并购决策,产业集群内的上市公司进行了更多的并购,而且并购后绩效获得了更好的提升。

本文的贡献体现在以下三个方面:第一,关于社会网络对企业并购影响的已有研究主要从企业的高管联结和结构洞位置等角度进行探讨,本文则从产业集群的视角研究外部网络环境对企业并购决策和并购价值的影响,对社会网络与企业并购的相关文献是有益的补充。第二,本文从微观层面丰富了产业集群影响企业行为机理的文献。近年来,许多文献从微观层面证实了产业集群通过技术外部性、降低融资成本和商业信用等途径促进了企业的成长,但这些研究并没有探讨产业集群促进企业成长的具体方式。本文研究发现,产业集群内的企业更容易通过并购获得快速成长,从而深化了人们对产业集群有利于企业成长的理解。第三,本文利用聚类分析方法识别出产业集群(王珺和郭惠武,2012),把抽象化的社会网络关系具体化为产业集群,并应用到并购领域的研究中,从而为分析并购方和目标公司之间的网络关系提供了一种新的思路。

二、理论假说

(一)基于社会网络的并购决策及绩效文献回顾

并购重塑了企业的边界,其既可能因协同效应而提升企业价值,也可能因整合失败等原因而损毁企业价值。那么,是什么影响了企业的并购决策及绩效呢?关于并购决策及绩效影响因素的研究文献浩如烟海,新近的文献已经从早期关注企业特征如产权性质(方军雄,2008)、公司治理(郭冰等,2011)、管理层过度自信(Malmendier和Tate,2008;李善民和陈文婷,2010)等因素推进到社会网络关系视角。社会网络关系对并购的影响俨然成为当下最热门的话题,其内在的核心机制是网络关系中组织成员的信息和知识共享。Aldrich和Zimmer(1986)指出,社会网络是一种机会结构,它使关系网络中的主体能够有效获取信息和知识资源等,并识别和利用其中的机会。

在企业并购中,不同的社会网络关系对并购的有效性具有重要的影响,原因在于:企业通过网络关系中的信息传递,获得并购标的的相关信息和知识,从而直接影响并购的成败(万良勇和郑小玲,2014 )。连锁董事作为社会网络的重要形式之一,成为近年来研究社会网络关系的突破口,吸引了大量学者的关注。连锁董事借助自身拥有的社会资本及在企业间任职的便利,促进了企业之间的信息和知识交流,降低了并购的信息不对称性和交易成本,从而提高了连锁董事所在公司发生并购的可能性,影响了并购绩效。Cai和Sevilir(2012)将连锁关系分为两层联结,发现无论是一阶联结还是二阶联结关系,都能促进并购的短期绩效,但他们没有关注连锁董事对并购行为的研究。陈仕华等(2013)研究发现,董事联结对公司的并购行为产生了重要影响,但其对并购绩效的正向影响要在并购之后一段时间才能体现出来。韩洁等(2014)也发现连锁董事增加了并购双方的信息传递,从而提高了发生并购的概率。而田高良等(2013)的研究表明,连锁董事关系对并购双方以及将两者作为一个整体考虑的并购绩效产生了负面影响;Chikh和Filbien(2011)以及Fracassi 和Tate(2012)研究发现,拥有较强社会网络关系的CEO或董事进行的并购对绩效的影响是负面的;Ishii和Xuan(2014)发现并购方和目标企业之间的社会联结增加了无效的并购,降低了股东的价值。除了连锁董事网络外,最近的研究还发现共同审计师形成的网络关系也影响了并购。Cai等(2015)以及Dhaliwal等(2015)发现,当并购方和目标企业拥有共同的审计师时,并购成功的概率更高,而且并购绩效也更好,说明并购双方因拥有共同的审计师而构建起的社会网络关系有利于并购的实施。总体而言,丰富的社会网络关系增加了并购发生的概率,但学者就其对并购绩效的影响还没有达成一致的认识。

上述文献主要从公司的个体社会联结角度研究了其对并购行为的影响,这种方法虽然有助于人们深入理解微观层面的行为,但缺陷在于不能较为全面地反映企业原本丰富的社会网络联结,从而造成网络关系的人为割裂(Larcker等,2013;万良勇和胡璟,2014)。社会网络理论认为,任何一个组织成员的决策行为和能力都不能忽视其所处社会网络的影响(Uzzi,1999),网络位置影响网络节点上的成员对信息和资源的获取和控制(罗家德,2010),是影响并购行为的重要因素。万良勇和胡璟(2014)发现,独立董事在董事网络中的位置对公司并购行为具有重要的影响,独立董事的网络中心度越高,公司进行并购的可能性越大,并购绩效也越高。万良勇和郑小玲(2014)基于社会网络的结构洞理论,发现董事网络结构洞位置有助于公司更加迅速地获得并购信息与机会,从而提高并购的概率。Schonlau和Singh(2009)发现,董事网络中心度越高,公司进行并购的概率越大,成为并购标的的概率也越大,而且并购决策的有效性也越高,最终获得的并购绩效也越好。而El-Khatib等(2015)的研究却表明,网络中心度越高的CEO会利用其拥有的地位和权力谋求私利,从而进行更多的并购,但这些并购损毁了公司价值。这些研究采用社会网络分析方法,从更宏观的视角分析了董事或CEO网络对公司并购行为的影响(万良勇和胡璟,2014)。

纵观近年来的文献,基于社会网络关系的并购行为研究已取得初步的进展。产业集群作为一种社会网络系统,对企业技术创新(Duranton和Puga,2004)、融资成本(Long和Zhang,2011;盛丹和王永进,2013)和商业信用(王永进和盛丹,2013)的影响得到了广泛的关注,但其对并购行为的影响却是未垦之地。不过,学者很早就已经注意到产业集群发挥社会网络关系的理论依据,最具代表性的是Coleman(1988)的社会资本理论和Burt(1992)的结构洞理论。虽然这两种理论各有侧重,但核心机理都是社会网络关系所带来的信息优势和成本优势,而这恰恰是影响并购决策最重要的因素之一。

(二)产业集群的信息传递与企业并购

在产业集群中,由于相同或相关行业的企业在地理上集聚,企业之间同时存在竞争与合作、分工与协作的关系,共享区域内的信息和知识(威廉姆森,1975)。产业集群内的主体包括供应商、采购商、生产企业、专业市场、协会和公共服务平台等中介组织、金融机构以及政府组织等,它们构成了一个有机的产业生态系统,是企业自组织或有组织的综合体(王缉慈,2002)。在这个产业生态系统内,由于具有集聚性、竞合性和根植性等特点,产业集群促进了信息的流动,为企业并购机会和并购对象的甄别以及并购决策的有效性提供了基础。

对企业来说,是否实施一项并购主要受到其发展战略和所处网络环境的影响。而并购方和被并方之间的信息不对称程度在很大程度上决定了是否并购以及并购能否创造价值。根据社会网络理论,企业嵌入到产业集群中,其决策行为和能力必然受到这种网络系统的影响(Uzzi,1999)。企业的成长依赖于自身的内部资源和获取的外部资源,在竞争越来越激烈的商业社会中,通过并购获得快速成长成为越来越多企业的选择,而产业集群为企业并购提供了天然的有利环境:一方面,根据Coleman(1988)的社会资本观点,由于产业集群具有集聚性、竞合性和根植性等特点,集群内的企业之间有更多的信息流动,交易费用也更低;另一方面,根据Burt(1992)的结构洞理论,社会网络关系中给组织成员带来更多信息优势的位置就是结构洞。如果把产业集群看作一个整体,相对于产业集群外的企业,产业集群内的企业就相当于处于结构洞中的企业,与集群外部网络的弱联系可以促进结构洞位置上的企业获取信息和知识资源。鉴于此,本文认为产业集群至少在以下两个方面影响了企业的并购决策及绩效。

第一,信息传递优势。Marshall(1920)指出,集聚能够加速信息的传播。只不过Marshall更加强调知识外溢,而实际上其他信息的扩散也同样重要(盛丹和王永进,2013)。大量的企业集聚在某一地理空间,企业之间的竞合等关系加快了信息的流动和传递,从而使产业集群内的企业具有获得信息的优势。首先,产业集群内存在专业市场,供应商和采购商在交易过程中可为产业集群内上下游企业和产业集群外企业带来信息,因此企业能够快速地捕捉到潜在并购对象的信息。其次,产业集群内的行业协会和其他公共服务平台也会给产业集群内的企业提供市场信息、技术信息和其他相关信息。行业协会的职能之一就是为企业提供信息服务(余晖,2002)。此外,行业协会通过组织企业外出考察、举办展销会等为产业集群内的企业获取产业集群外的信息提供了良好的平台。再次,企业之间因地理上的邻近而存在更多的来往,如上下游的采购关系、同类型企业的订单分包关系等,从而有利于并购方获取潜在目标公司的信息。最后,劳动力的流动也可为并购方提供潜在目标企业的信息。Marshall很早就注意到产业集群具有劳动力共享效应,不过他更多的是从雇主和员工的匹配角度进行分析。而本文认为产业集群内劳动力的流动是知识传播和信息流动的重要途径,尤其是高管工作的变动可为现任企业带来更多的潜在并购目标的信息。综上分析,相对于产业集群外的企业,产业集群内的企业拥有更多的潜在目标企业的信息,从而有利于资源的有效配置。Duranton和Puga(2004)指出,产业集聚具有匹配效应,提高了匹配的概率和质量。因此,产业集群内的企业并购信息更多,更容易选择到合适的并购对象。

第二,并购成本减少。并购成本包括并购前的调研成本、并购过程中的谈判成本和并购后的整合成本。完成整个并购会产生大量的交易成本,而产业集群内的并购可以节省大量的交易成本。首先,减少“鞋底成本”。由于地理上的邻近,并购方可以节省交通成本及其他相关成本。其次,减少“沟通成本”。产业集群内的企业处于同一网络生态系统,相互之间更加了解熟悉,信息更加透明,从而沟通成本更低(Stigler,1951),同时对目标公司的估值也更加合理。另外,由于产业集群具有劳动力共享效应,如并购方的高管人员曾在被并购公司工作,熟悉被并购公司的情况,在这种情况下,并购双方的谈判更加友好,谈判时间大大减少,从而降低了交易成本。最后,减少整合成本。并购后的整合对于并购能否成功具有举足轻重的作用,Haspeslagh和Jemison(1991)甚至认为并购价值的创造全部产生于并购后的整合。很多案例表明,并购失败源于并购整合成本太高。由于产业集群具有根植性等特点,产业集群内的企业文化更为相似,企业之间的信任程度更高,因此并购方和被并方整合的难度大大降低。

信息的不对称使并购方在并购对象的选择、估值和并购整合三个方面存在很多不确定性,给并购带来很大的风险(万良勇和胡璟,2014),而获取更多的信息、知识和并购经验不仅可以减少企业并购决策的不确定性,而且可以提高并购效率,从而降低并购决策失败的风险。根据上述分析,产业集群的最大优势是为产业链上的不同企业建立有效的合作平台。这个合作平台的核心是通过供应链与价值链上价值活动的协同效应,促成集群内外企业的信息和知识分享。因此,与集群外的企业相比,集群内的企业有更多获得不同企业信息的渠道,更容易发现并购的机会(Almazan等,2010),从而进行更多的并购;同时,它们更知道与什么样的企业进行并购,整合成本和风险更低,由此带来的竞争优势更大,从而并购绩效更好。基于上述分析,本文提出以下假说:

假说1:相对于产业集群外的企业,产业集群内的企业会进行更多的并购。

假说2:相对于产业集群外的并购,产业集群内的并购能获得更高的并购绩效。

三、研究设计

(一)样本选择与数据来源

本文选取2003-2009年A股制造业上市企业为样本。本文中的并购包括资产收购、吸收合并和股权收购。并购的初始数据来源于CSMAR“中国上市公司兼并收购资产重组研究数据库”,并通过查阅上市公司公告手工整理。并购样本满足以下几个条件:(1)选择上市公司为并购方的样本;(2)剔除关联并购的样本(张雯等,2013);(3)剔除并购对象为金融行业企业的样本;(4)剔除并购的交易金额小于100万元的样本;(5)如果同一上市公司在同一天的公告中有两笔或两笔以上的并购交易,而目标公司又是同一家公司,则将其合并为一个并购事件;(6)剔除交易未成功和财务数据缺失的样本。为了剔除异常值的影响,我们对所有连续变量在1%和99%水平上进行了Winsorize处理。产业集群的识别采用中国工业企业数据库中的制造业企业数据。我们最终获得4 728个样本,其中发生并购的样本有519个,约占总样本的11%;产业集群内的样本有358个,占总样本的8%左右。

(二)产业集群的识别

产业集群的识别主要采用了王珺和郭惠武(2012)的方法,即通过某一地区、某一类行业的企业数量来判断这个地区是否存在集群。地区的范围是县区级的行政单位,这样产业集群是在一个相对较小的空间范围内定义的,而且只有空间范围较小,企业之间才可以进行广泛的交往。对于行业范围,由于需要把上市公司的行业分类与国民经济行业分类(GB/T4754-2002)进行匹配,我们采用了国民经济行业代码(GB/T4754-2002)中互不重叠的2位数和3位数的90个行业。由于上市公司的行业分类所采用的证监会行业分类(2001版)与中国工业数据库采用的国民经济行业分类并不一致,需要手工把证监会的行业代码转换为2位数或3位数的国民经济行业代码。例如,深深宝A(000019)的证监会行业分类为饮料制造业(C05),转换为国民经济行业对应的是饮料制造业(153)。

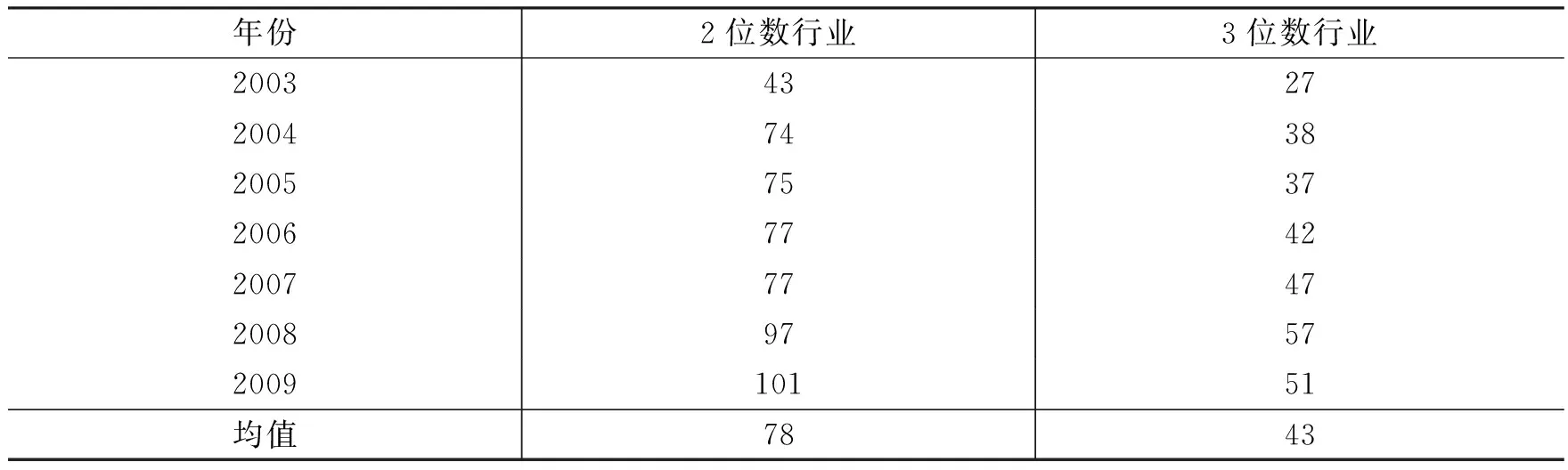

在界定集群界限,即确定集群最小企业数量时,我们采取以下三种方法:(1)以每年、每个县区、每个行业(包括2位数和3位数互不重叠的90个行业)的企业数量为基本观察单位,首先对2003-2009年每年、每个行业所有县区的企业数量分别进行K值聚类分析,得到各行业每年的集群最小企业数量(集群界限),即每个行业得到7个集群界限(每年1个);然后对每个行业7年的集群界限进行平均,将这个均值作为每个行业的集群界限(限于篇幅,这里未列出每个行业各年的集群界限),如果某个县区某个行业的企业数量大于这个数值,则这个县区就存在一个集群。这种方法考虑了各行业的特殊性,但也使集群的界定缺乏统一的标准。(2)以每年、每个县区、每个2位数(或3位数)行业的企业数量为基本观察单位,将各个2位数(或3位数)行业的企业数量混在一起进行K值聚类分析,而不再对2位数(或3位数)的各细分行业分别进行聚类分析,最后对7年的集群界限进行平均,这样就得到行业统一的集群界限(见表1)。这种方法虽然得到了2位数(或3位数)行业统一的集群标准,但忽略了各行业之间的差别。(3)考虑到集群界限的相对稳定性,在第二种方法的基础上,以初始年份(2003年)的2位数(或3位数)行业的集群界限作为总体的集群界限,而不是以7年的均值作为集群界限。

表1 以各年均值为标准的集群界限 单位:个

(三)研究模型与变量说明

本文借鉴Almazan 等(2010)的模型,构建了式(1)和式(2)来检验集群内是否发生了更多的并购行为,采用logit模型进行回归。我们分别用并购的概率和并购的频率来检验假说1。其中式(1)中采用并购的概率(p1,如果某公司发生了并购,则p1为1,否则为0),式(2)中采用并购的频率(p2)。式(3)检验集群内上市公司的并购是否获得了更好的绩效。根据Petersen(2009)的建议,我们对所有回归模型的标准误差进行了公司层面的群聚调整。

+β7MBit+β8ROAit-1+δGOVit+∑Iindustry+∑Year+εit

(1)

+β7MBit+β8ROAit-1+δGOVit+∑Industry+∑Year+εit

(2)

ΔROA=β0+β1Cluster+β2Sizeit+β3Riskit+β4Growthit+β5Cashit

+β6MBit+δGOVit+∑Industry+∑Year+εit

(3)

其中,Cluster表示产业集群,本文利用工业企业数据库数据来识别。Cluster1是采用第一种识别方法,即细分行业的方法,以各行业2003-2009年平均集群界限确定的集群虚拟变量。Cluster2是采用第二种识别方法,即不细分行业,仅把行业分为2位数和3位数两类,以2003-2009年平均集群界限确定的集群虚拟变量。在稳健性检验中,我们还采用了第三种识别方法,即不细分行业,以2003年集群界限来定义集群虚拟变量。

由于我国资本市场并非有效市场,而且本文更多地关注并购后企业的成长价值,因此本文主要用经行业调整后的资产收益率的变化来衡量并购价值。在稳健性检验中,我们还用毛利率的变化来衡量并购价值。

对于公司治理(GOV),本文选取股权集中度(Top1)和管理层激励指标(ESH)作为代理变量;在稳健性检验中,我们还用独立董事比例和董事会规模等变量进行替代。其他控制变量包括资产规模(Size)、资产负债率(Lev)、成长性(Growth)、现金持有量(Cash)、公司年龄(Age)、盈利能力(ROA)、市账比(MB)、风险水平(Risk)和市盈率(PE)。

四、实证结果分析

(一)描述性统计

在全样本中,并购概率(p1)的均值为11%,表明平均而言,一年内每100家公司中有11家公司发生了并购。并购频率(p2)的均值为14%,表明平均而言,一年内每100家公司发生并购的次数为14次;其最大值为9,表明一家公司一年内最多发生了9次并购。产业集群(以Cluster1为例)的均值为8%,表明100个样本中有8个样本位于产业集群内。

(二)实证结果分析

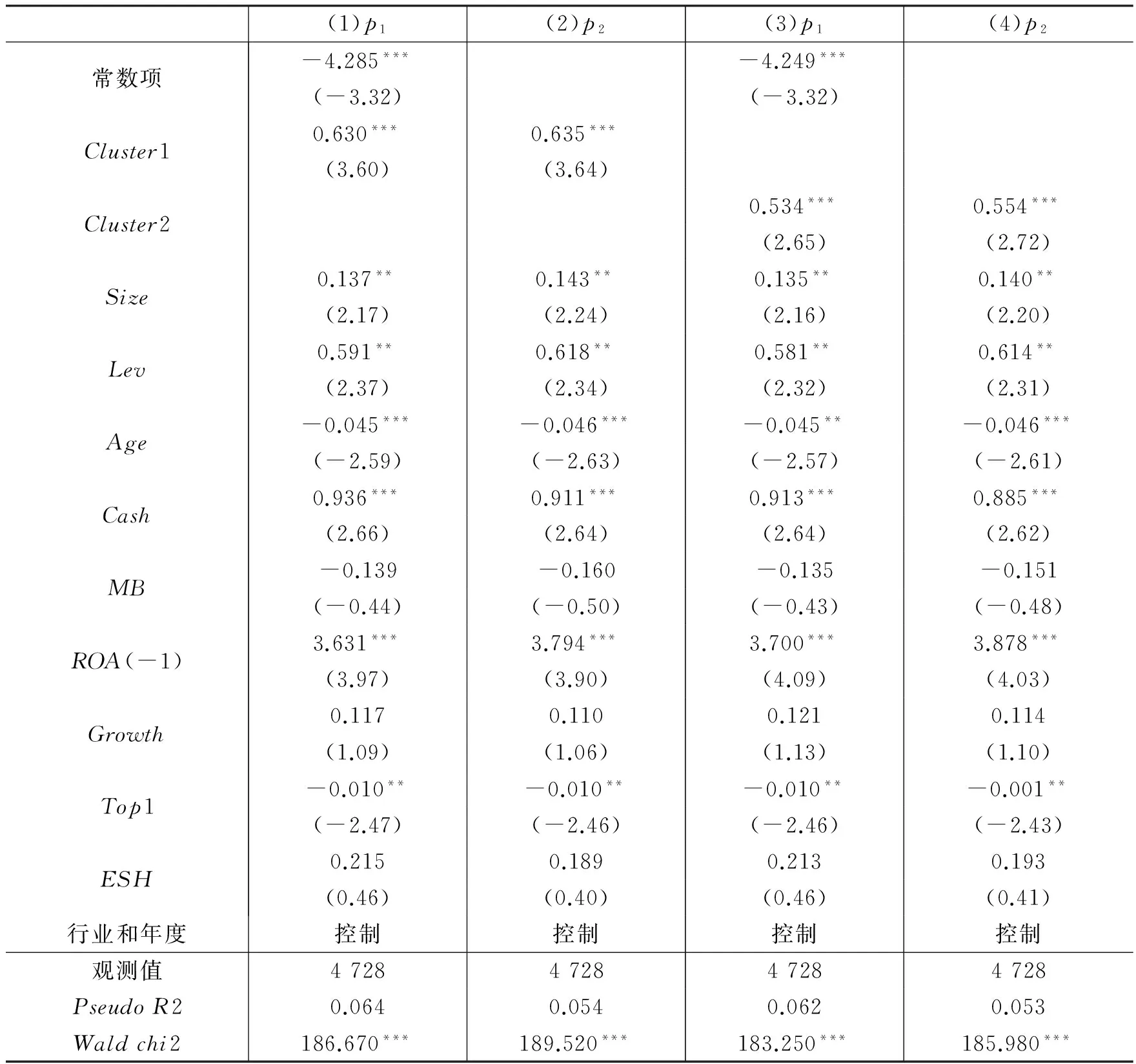

表2是假说1的检验结果。列(1)和列(3)为式(1)的回归结果。列(1)中产业集群虚拟变量的系数为0.630,在1%的水平上显著为正;列(3)中产业集群虚拟变量的系数为0.534,也在1%的水平上显著为正。由此可以看出,相对于产业集群外的上市公司,产业集群内的上市公司进行了更多的并购。列(2)和列(4)为式(2)的回归结果。列(2)中产业集群虚拟变量的系数为0.635,在1%的水平上显著为正;列(4)中产业集群虚拟变量的系数为0.554,也在1%的水平上显著为正。这表明产业集群内上市公司的并购更为频繁。综合列(1)至列(4)的结果,假说1成立。上述结果表明,企业所处的地理区位确实影响了其并购行为,相对于产业集群外的上市公司,产业集群内的上市公司拥有更多的信息优势和并购机会,这也印证了Almazan等(2010)的发现。在控制变量方面,公司规模、上一期的总资产收益率和现金流量与并购概率和并购频率均显著正相关,表明公司规模越大、历史业绩越好、持有的现金越多,越倾向于进行并购活动;而公司年龄与并购概率和并购频率均显著负相关,表明随着经营时间的增长,公司通过并购获得成长的意愿下降,这与Almazan等(2010)的实证结果类似。第一大股东持股比例与并购概率和并购频率负相关,这可能是因为大股东持有公司的股份越多,越不愿意从事并购这种风险性较大的投资活动,这与万良勇和胡璟(2014)的回归结果类似。

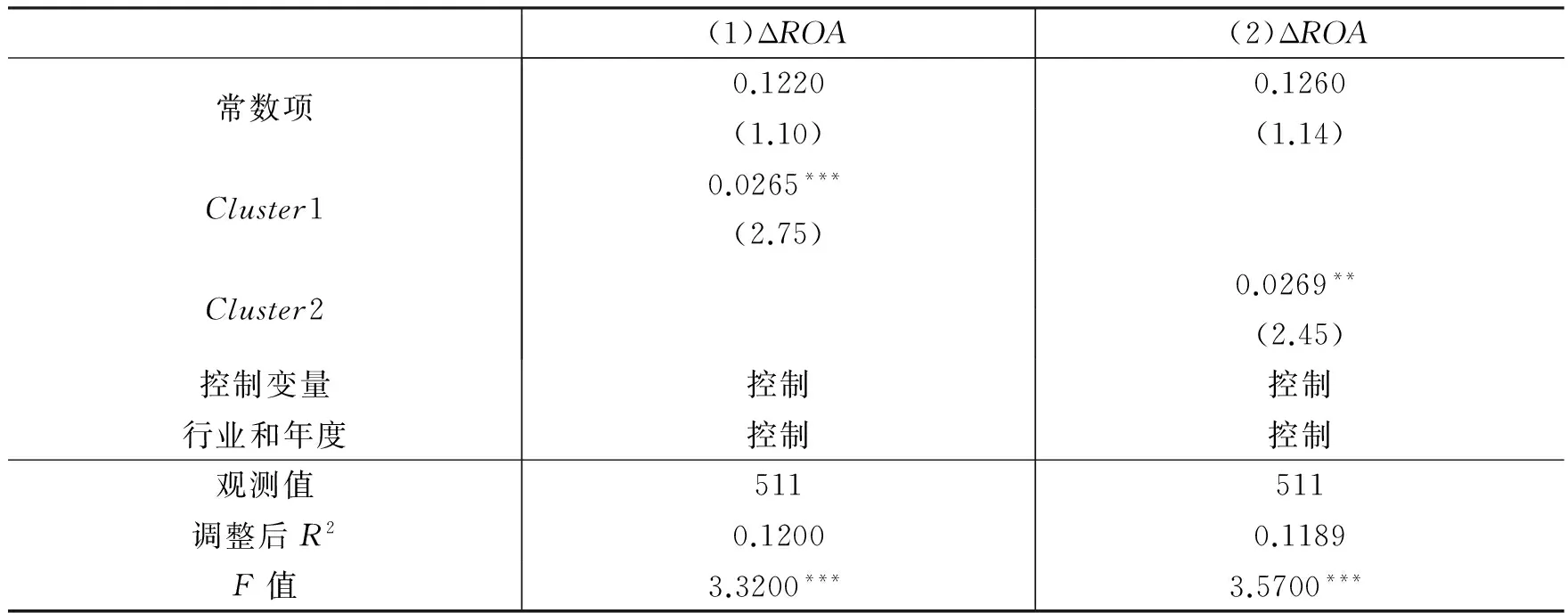

表3为假说2的检验结果。列(1)中产业集群虚拟变量的系数为0.0265,在1%的水平上显著;列(2)中产业集群虚拟变量的系数为0.0269,在5%的水平上显著。这表明相对于产业集群外的上市公司,产业集群内的上市公司实施并购的绩效更好,企业获得了更好的成长,假说2得到验证。产业集群内的上市公司实施并购的绩效比集群外的并购绩效要好,源于产业集群的信息传递优势使其筛选出更合适的并购标的,有更低的整合成本和整合风险,从而产生了更多的协同效应。这个发现提供了产业集群内的企业通过并购促进其成长的微观证据。企业的成长方式包括自身的积累和外部的并购扩张,虽然产业集群外的上市公司也有同样的动机通过并购获得快速的成长,但产业集群内的上市公司拥有更多的信息和机会来实现这种愿望。

表2 产业集群与企业并购行为(假说1检验)

注:括号内为z值。***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

表3 产业集群与企业并购绩效(假说2检验)

注:括号内为t值。

(三)稳健性检验

为了确保上文结果的有效性,本文进行了以下稳健性检验:第一,已有文献发现,省份层面的宏观因素也会影响并购行为及绩效(方军雄,2008;潘红波等,2008;姚益龙等,2014)。为此,本文在回归模型中加入了省份层面的宏观变量,包括政府干预、要素市场发育水平、投资者保护水平和经济发展水平。政府干预、要素市场发育水平和投资者保护水平的指标采用樊纲等(2011)中的“减少政府对企业干预”、“要素市场发育”和“中介组织与法律”得分来衡量,地区经济发展水平用GDP的自然对数来衡量。本文重新对式(1)、式(2)和式(3)进行了回归,结果仍然不变。第二,重新定义产业集群变量。我们采用产业集群的第三识别方法,即不细分行业,以2003年集群界限来定义集群虚拟变量(Cluster3),重新进行了回归分析,结果不变。第三,重新定义并购绩效。我们用并购后一年毛利率和并购当年毛利率的变动来衡量并购绩效,主要结果不变。第四,为了尽可能减少遗漏变量所导致的回归偏误,本文还控制了省份固定效应,结果不变。第五,本文还用独立董事比例和董事会规模等其他公司治理变量进行了回归,结果不变(限于篇幅未报告)。

五、结论与启示

并购重组已成为越来越多企业进行价值重构的重要手段,也是当前我国政府推动辖区产业结构转型和企业升级的有效工具。那么,并购重组如何才能创造价值?产业集群内的并购重组是否实现了价值创造?其内在机制是什么?我们认为,有效的信息传递是实现并购价值的重要机制。由于产业集群具有集聚性、竞合性和根植性等特点,这个网络系统为企业提供了一种良好的信息传递机制。本文基于信息传递理论研究了产业集群对并购的影响。结果发现,产业集群影响了企业的并购决策和价值创造,相对于产业集群外的上市公司,产业集群内的上市公司进行了更多的并购,而且并购后能够获得了更高的并购绩效。

本文的研究具有以下启示:地理区位影响了企业的行为及价值创造。因此,对创业者而言,在创业之初,应该考虑选择一个更有利于企业未来成长的网络生态位置,为未来的长期发展奠定“先天优势”。对政府而言,应该继续大力推动产业集群的发展,为企业提供良好的产业生态环境,吸引企业到此“落地生根”。同时,本文的研究也为当前政府鼓励产业集群内的企业通过并购重组实现转型升级提供了证据。

本文初步揭示了产业集群对企业并购决策和价值创造的影响,但仍有一系列的问题有待更深入的分析。第一,产业集群内的其他并购重组类型如债务重组、资产剥离等可能会对企业产生不同的影响,这有待后续的研究。第二,产业集群的识别存在很大的困难,目前学术界并没有一种普遍认可的方法,本文用中国工业企业数据库的数据进行识别可能存在样本选择偏差。产业集群的有效识别将有利于这个领域做出更多有价值的研究。

主要参考文献:

[1]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J].管理世界,2013,(12):117-132.

[2]韩洁,田高良,杨宁.连锁董事与并购目标选择:基于信息传递视角[J].管理科学,2014,(2):15-25.

[3]罗家德.社会网分析讲义(第2版)[M]. 北京:社会科学文献出版社,2010.

[4]盛丹,王永进.产业集聚、信贷资源配置效率与企业的融资成本——来自世界银行调查数据和中国工业企业数据的证据[J].管理世界,2013,(6):85-98.

[5]田高良,韩洁,李留闯.连锁董事与并购绩效——来自中国A股上市公司的经验证据[J].南开管理评论,2013,(6):112-122.

[6]王珺,郭惠武.产业集群对企业成长的影响——基于中国制造业企业数据的实证研究[J].中山大学学报(社会科学版),2012,(1):192-201.

[7]万良勇,胡璟.网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据[J].南开管理评论,2014,(2):64-73.

[8]万良勇,郑小玲.董事网络的结构洞特征与公司并购[J].会计研究,2014,(5):67-72.

[9]王永进,盛丹.地理集聚会促进企业间商业信用吗?[J].管理世界,2013,(1):101-114.

[10]余晖.行业协会及其在中国的发展:理论与案例[M].北京:北京经济管理出版社,2002.

[11]Almazan A, De Motta A, Titman S, et al. Financial structure, acquisition opportunities, and firm locations[J]. Journal of Finance, 2010, 65(2): 529-563.

[12]Burt R S. Structure holes: The social structure of competition[M]. Orlando: Academic Press, 1992.

[13]Cai Y, Sevilir M. Board connections and M&A transactions[J]. Journal of Financial Economics, 2012, 103(2): 327-349.

[14]Cai Y, Yongtae K, Park J C, et al. Common auditors in M&A transactions[J]. Journal of Accounting and Economics,Forthcoming,2015.

[15]Chikh S, Filbien J Y. Acquisitions and CEO power: Evidence from French networks[J]. Journal of Corporate Finance, 2011, 17(5): 1221-1236.

[16]Coleman J S. Social capital in the creation of human capital[J]. American Journal of Sociology, 1988, 94: S95-S120.

[17]Dhaliwal D S, Lamoreaux P T, Litov L P, et al. Shared auditors in mergers and acquisitions[J]. Journal of Accounting and Economics,Forthcoming,2015.

[18]Duranron G, Puga D. Micro-foundations of urban agglomeration economies[A]. Henderson V,Jaeques-Francois T. Handbook of regional and urban economics (Vol.4)[C]. Amsterdam: North-Holland, 2004.

[19]El-Khatib R, Fogel K, Jandik T. CEO network centrality and merger performance[J]. Journal of Financial Economics, 2015, 116(2): 349-382.

[20]Fracassi C, Tate G. External networking and internal firm governance[J]. Journal of Finance, 2012, 67(1): 153-194.

[21]Haspeslagh P, Jemison D. Managing acquisitions: Creating value through corporate renewal[M]. New York: Free Press, 1991.

[22]Ishii J, Xuan Y. Acquirer-target social ties and merger outcomes[J]. Journal of Financial Economics, 2014, 112(3): 344-363.

[23]Long C, Zhang X. Cluster-based industrialization in China: Financing and performance[J]. Journal of Economics, 2011, 84(1): 112-123.

[24]Marshall A. Principles of economics[M]. London: Macmillan, 1920.

[25]Schonlau P J, Singh P V. Board networks and merger performance[R]. Working Paper, University of Washington, 2009.

[26]Uzzi B. Embeddedness in the making of financial capital: How social relations and networks benefit firms seeking financing[J]. American Sociological Review, 1999, 64(4): 481-505.

(责任编辑康健)

Industry Clusters, Information Transmission and Value Creation in M&As

Li Wenfei1, Guo Huiwu2, Tang Qingquan1

(1.SunYat-senBusinessSchool,SunYat-senUniversity,Guangzhou510275,China;2.GuangdongAcademyofDecisionSciences,SunYat-senUniversity,Guangzhou510275,China)

Industrial clusters, as a type of interactive network ecological environment and platform, can promote knowledge and information sharing effectively through value-activity synergies of different firms in supply and value chains. Therefore, compared with firms outside a cluster, enterprises within a cluster can find more good opportunities for M&As, know better what kind of enterprise as the target of M&As, may have lower integration costs and risks, and achieve better performance of M&As. Using A-share listed firms between 2003 and 2009 in manufacturing industry as a sample, it finds that an industry cluster can affect decisions of firms’ M&As, that is to say, firms within clusters make more M&As, and achieve more performance promotion than their peers outside clusters. Based on information transmission theory of industrial cluster, this paper studies how an industry cluster affects firms’ M&As decisions, deepens the understanding of value creation mechanism of M&As, and besides, also enlightens about how governments should use acquisitions to achieve the transformation and upgrading process of firms within industry clusters.

industry cluster;information transmission;M&A decision;M&A performance

2015-03-11

广东省自然科学基金项目(2015A030313074);广东省哲学社会科学规划项目(GD13CGL06);广州市科技计划项目(2014Y4300013)

黎文飞(1983-),男,广东梅州人,中山大学管理学院博士研究生;

郭惠武(1976-),男,内蒙古包头人,中山大学广东决策科学研究院副研究员;

唐清泉(1960-)(通讯作者),男,四川蓬溪人,中山大学管理学院教授,博士生导师。

F270;G34

A

1001-9952(2016)01-0123-11

10.16538/j.cnki.jfe.2016.01.012

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

军事运筹与系统工程(2019年4期)2019-09-11 06:39:58

电子制作(2018年11期)2018-08-04 03:25:40

中国交通信息化(2017年3期)2017-06-08 06:09:28

中华手工(2017年2期)2017-06-06 23:00:31

知识就是力量(2017年2期)2017-01-21 18:29:36

中外会展(2014年4期)2014-11-27 07:46:46