中国企业跨国并购的空间非均衡性及动态演变

2016-09-07 01:15:16张元钊

浙江树人大学学报(人文社会科学版) 2016年4期

张元钊

(福建社会科学院,福建福州350001)

社会学研究

中国企业跨国并购的空间非均衡性及动态演变

张元钊

(福建社会科学院,福建福州350001)

跨国并购是企业发展到一定程度的必经之路,自2004年以来,中国企业“走出去”取得了丰硕的成果,交易金额和并购案例都屡创新高,但也存在并购行业及地区较为集中的现象。文章通过构建Gini(基尼)指数、Atkinson(阿特金森)指数及Theil(泰尔)指数等来衡量中国企业跨国并购的空间非均衡程度,分析2004—2014年中国企业跨国并购动态演化,并提出相关政策建议。

跨国并购;非均衡性;动态演变

跨国并购是企业发展到一定程度的必经之路,在过去的几十年中,跨国并购越来越受到重视。根据2014年世界投资报告,2013年中国为第三大FDI流出国,对外投资金额达1 010亿美元,其中跨国并购金额为501.95亿美元,占对外投资总额的49.7%。①数据来源于2014年世界投资报告。相比发达国家,中国企业跨国并购的发展时间相对较短,但中国企业跨国并购的发展较为迅速。自2001年加入WTO以后,中国政府实施企业“走出去”战略,取得了丰硕的成果,越来越多的中国企业开始在境外投资,特别是在2004年以后中国企业跨国并购开始形成一定规模,但中国企业跨国并购呈现出较高的空间非均衡性,这不利于中国企业的国际化发展。基于此,本文采用基尼指数、阿特金森指数及泰尔指数等衡量中国企业跨国并购的空间非均衡程度及发展格局演变,并提出针对性的政策建议。

一、文献综述

国内外学者针对跨国并购的研究较为广泛。从国外来看,研究重点主要放在跨国并购的推动力量和区位选择的影响因素上。Jenner、Sautner等(2012)认为,私人投资公司更容易成为被并购的目标,私人投资公司参与的跨国并购案例会明显减少并购双方的信息不对称情况。②Jenner M H,Sautner Z,Suchard JA,Cross-border Merge and Acquisitions:The Role of Private Equity Firms,2012-03-06,http://papers.tinbergen.nl/12031.pdf.Kang、Johansson(2000)针对1991—1998年全球跨国并购案例分析发现,不断加剧的市场竞争、高科技行业的新机遇等是推动企业跨国并购的一些因素,然而更重要的推动因素是获取技术、人力资本及商标。③Kang N H,Johansson S,Cross-boreder Merge and Acquisitions:Their Role in Industrial Globalisation,Technology and IndustryWorking Papers,2000/1,OECD Publishing.从企业跨国并购的区位选择来看,市场规模、制度、经济开放程度、文化、地理位置以及基础信息建设等因素都会影响企业的跨国并购。①②③④Owen S,Yawson A,Human Development and Cross-border Acquisitions,Journal of Empirical Finance,2010,No.17,pp.689-701.从国内来看,研究重点主要在于企业跨国并购的发展特征、趋向、存在问题以及对策建议方面。尹文辉(2006)研究发现,跨国并购在世界经济发展中越来越重要,虽然发展中国家在全球并购中所占比例有所上升,但跨国并购仍主要集中在发达国家,而我国由于具备良好的基础设施、高素质的劳动力及潜力巨大的市场,已经吸引着越来越多的跨国企业前来并购投资。⑤尹文辉:《全球跨国并购发展趋势及其在华现状》,《统计研究》2006年第6期,第55-57页。赵伟等(2005)分析了目前我国企业跨国并购的总体规模、并购行业及地区分布等,认为我国企业未来跨国并购金额会越来越大,民营企业参与跨国并购会越来越多,并购将会以技术导向为主。⑥赵伟、古广东:《中国企业的跨国并购现状分析及趋势》,《国际贸易问题》2005年第1期,第108-111页。葛顺奇等(2014)分析了中国企业跨国并购的特征、动机及存在问题,并提出有针对性的政策建议。⑦葛顺奇、孙卓然:《中国企业跨国并购的特征与动机》,《国际经济合作》2014年第8期,第39-41页。

从国内外研究来看,目前较少有学者采用指标体系对中国企业跨国并购的空间分布非均衡性进行测度,而针对中国跨国并购案例的研究数据也较为陈旧,因此本文采用最新中国企业跨国并购的数据,对中国企业跨国并购的动态演变进行分析,并采用一些衡量经济非均衡性的常用指标对中国企业跨国并购的空间非均衡性进行衡量。

二、中国企业跨国并购的空间非均衡性测度

(一)方法与数据

目前已被广泛用来衡量区域非均衡性的指标主要有Gini(基尼)系数、Atkinson(阿特金森)指数、Theil(泰尔)指数等。

1.基尼系数。基尼系数是国际上用来计算收入差距的主要方法,近年来已被广泛应用于区域经济非均衡性的研究,其简要计算公式如下:

其中,n为行业或者地区个数,wi为第i个行业或者地区并购金额占全部并购金额的比重。

2.阿特金森指数。在考察传统不平等计算方法之后,阿特金森(1970)通过引入公平分配的收入水平,首先定义了一个等价敏感平均收入yε,yε可由下列公式计算得出:

yi为第i件并购案例的金额,f(yi)为第i件并购案例的金额占总并购金额比例的密度函数,ε为不平等厌恶参数,通常取0.5或2。在定义好yε后,阿特金森指数可表示为:

其中u为平均并购金额,从式(3)中可以看出社会越公平,yε与u越接近。

3.泰尔指数。泰尔熵标准是由泰尔利用信息理论中的熵概念来计算收入不平等而得名,其简要计算公式如下:

其中,n为行业或者地区分组,yi代表第i个行业或者地区案例并购金额,y为该行业或者地区的平均并购金额。

4.数据来源。文中中国企业(不包含港、澳、台地区)跨国并购的数据均来自于汤姆森金融数据库,时间从2004年到2014年,由于案例数包含未披露金额的并购案例及对港、澳、台的并购投资,因此并购金额与世界投资报告中有一定差异。

(二)大陆跨国并购的空间非均衡性事实

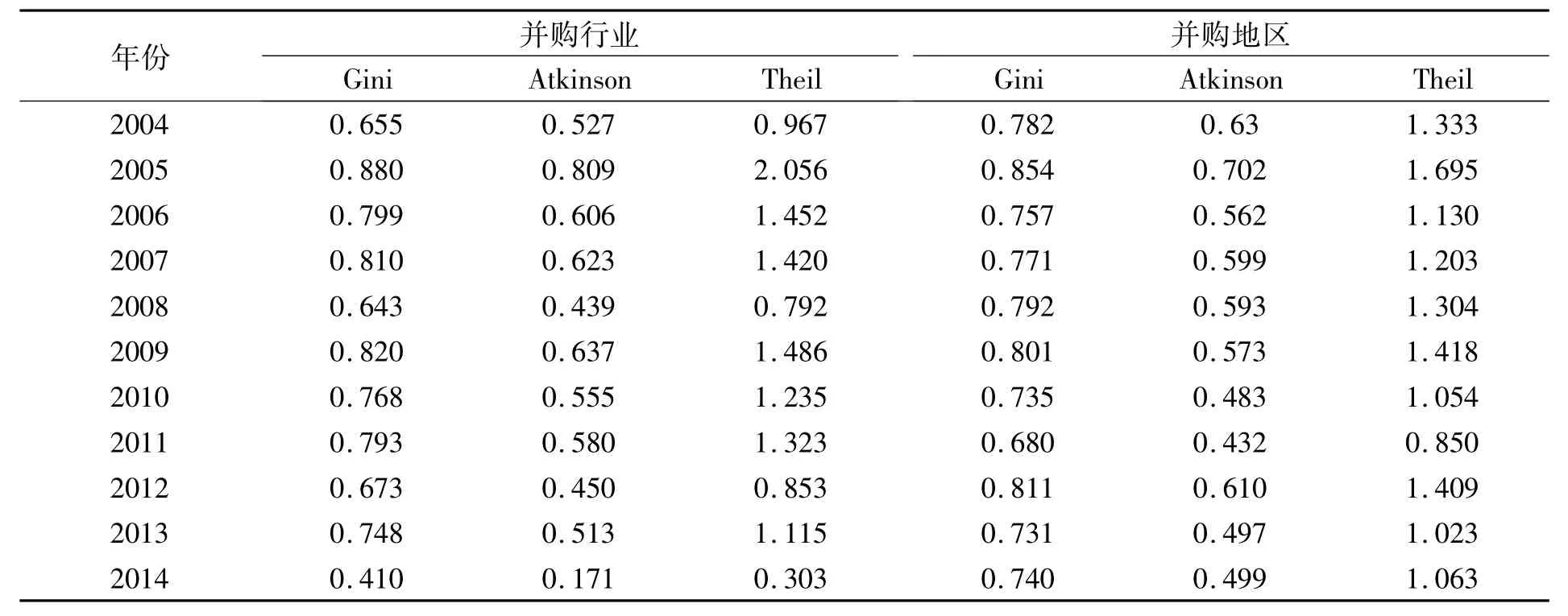

笔者取前三名行业及地区并购金额占总并购金额的比例来看,中国企业并购空间非均衡性非常明显,行业和地区并购都较为集中,中国企业在2004年到2005年并购行业和地区集中度最高,前三名行业及地区并购金额所占比例均超过95%。随后,并购行业和地区集中度有一定程度下降,2014年并购行业和地区集中度均降为最低水平,约50%,但这仍然是一个较高的集中水平(见图1)。从趋势上看,行业集中度要高于地区集中度,前三位行业并购金额所占比例历年大多在80%以上,而前三位地区并购金额近年来已降到50%以下,表明中国企业跨国并购分布已逐步广泛。根据基尼系数、阿特金森指数、泰尔指数的计算结果显示,中国企业跨国并购的空间非均衡性非常明显,虽然有一定波动性,但除个别年份外,行业及地区基尼系数、阿特金森指数等均超过0.5,泰尔指数超过1(见表1),其中2005年行业并购及地区并购非均衡程度均为历年最大,其中行业并购基尼系数为0.88、阿特金森指数为0.809、泰尔指数为2.056,地区并购基尼系数为0.854、阿特金森指数为 0.702、泰尔指数为1.659。2014年行业非均衡指数均为历年最低,中国企业跨国并购的行业非均衡性正在降低,行业并购逐渐多元化,但地区并购非均衡指数仍然保持在一个较高的水平,表明中国企业的跨国并购目的区域仍较为集中。总体来看,近年来中国企业跨国并购非均衡趋势虽有所减小,但仍处于一个较高水平。

图1 2004—2014年前三名行业及地区并购金额占比趋势图①根据汤姆森金融数据库数据整理并制图。

表1 2004—2014年中国大陆企业跨国并购的行业及地区非均衡性指数②根据汤姆森金融数据库数据计算得到。

三、中国企业跨国并购发展格局演变

中国企业跨国并购大体可分为三个阶段:一是20世纪90年代初到2004年的跨国并购萌芽时期,这一时期主要是大型国有企业偶然的并购行为;二是2004年到2008年金融危机爆发时期,政府指导中国企业跨国并购阶段;三是金融危机以后至今,中国企业跨国并购优化自身资产结构。在三个阶段中,中国企业跨国并购也呈现出许多阶段性的特点,如并购规模持续扩大、并购地区和行业分布越来越广泛、并购主体和并购导向日趋多元等。

(一)并购金额波动上升,并购案例稳定增加

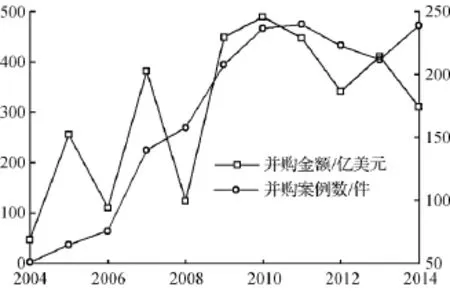

从总体来看,中国企业跨国并购的目的区域主要在美洲、欧洲及亚太地区,行业主要分布在能源电力、原材料及工业等。从并购金额来看,2004年并购金额还较低,不足50亿美元,2005年并购金额有了大幅上升,达到256.3亿美元,除2006年及2008年并购金额有较大下滑外,并购金额总体处于上升趋势,2010年并购金额更是达到490.27亿美元的最大值。从并购案例来看,2004年并购案例数只有51件,而到2011年达到240件,7年时间翻了2番多,2012年及2013年并购案例数虽然小幅减少,但2014年又重新增至239件(见图2)。

(二)并购重心由传统能源、原材料行业向金融及高科技行业过渡

2004年并购案例最多的行业依次是能源电力、原材料及工业,并购案例数分别为13件(占25.5%)、12件(占23.5%)及11件(占21.5%),这一时期并购重心主要是传统行业。2007年金融行业的并购案例开始增多,高科技行业的并购也有所发展,并购案例最多的行业依次是原材料、金融及工业,并购案例数分别为49件(占35%)、 20件(占14.3%)及20件(占14.3%)。2010年原材料行业并购一枝独秀,并购案例数达到91件,远超其他行业,并购案例最多的行业分别为原材料、工业及能源电力。从这几年来中国大型并购案例看,大部分是中石油、中海油等大型国有企业为获取海外资源而进行的跨国并购。2014年并购行业呈现多元化趋势,高科技、媒体和娱乐、消费品相关等行业并购案例逐渐增多,这一时期并购案例数最多的行业分别是工业、高科技及消费品相关,其次是保健、通讯等行业(见表2)。

图2 中国企业跨国并购的金额及案例数①根据汤姆森金融数据库整理并制图。

表2 中国大陆企业跨国并购行业分布②根据汤姆森金融数据库数据计算得到。

(三)并购地区由亚洲逐渐向欧美发达国家和地区转移

根据汤姆森数据库的数据,2004年中国大陆企业并购案例较少且主要集中在亚太地区,其中韩国占了并购案例总数的53.5%;2007年并购案例虽然仍主要分布在亚太地区(63件),但欧美地区并购案例同时在增加,其中美洲并购案例39件,欧洲并购案例28件。2010年美洲并购案例数已超越亚太地区居第1位,并购案例数达到93件。亚太地区及欧洲紧随其后,并购案例数为70件、37件,分别居第2、第3位。2014年欧洲地区并购案例数超越美洲居第1位,并购案例数为89件,美洲及亚太地区分别为77件、51件,从数据可以看出,中国大陆企业的并购目标区域已经逐步由亚太地区向欧美转移。由表3可见,英国、澳大利亚和美国等国家是中国企业跨国并购的重点国家,历年并购案例数占比较高。从历年前五名并购国家所占比例来看,中国企业跨国并购的分布地区越来越广泛,前五名并购国家所占比例已由2004年的99.4%降至2014年的68.1%。

表3 中国大陆企业跨国并购案例数前五名国家占比①根据汤姆森金融数据库数据计算得到。/%

(四)并购主体多元化

中国企业跨国并购始于20世纪80年代,大多是大型国有企业为了一定的战略目的而进行的,并购主体较单一。2004年以后,中国掀起一股跨国并购的热潮,国有企业并购比例逐渐减小。2005年以前,中国私募股权很少对跨国并购企业进行投资,主要由于私募基金规模不大。进入2008年后,中国私募股权投资机构转向投资企业的并购重组,如2006年中信集团以19.1亿美元成功收购加拿大National Energy公司,在全球私募基金跨国并购投资中排到第12位。从全球范围来看,跨国并购中私募投资达1 710亿美元②数据来源于2014世界投资报告。,成为跨国并购的一大动力。据统计,2011年,VC(风险投资)和PE(私募股权基金)支持的中国企业跨国并购案例数为17起,金额高达59.58亿美元,与2010年相比并购数量增长70%,并购金额增长55.6%。中国资本和金融市场改革,必将为更多的私募基金以及其他集体投资基金提供更多的跨国并购机会。由此可以预见,中国企业跨国并购主体将日益多元化。

四、政策建议

为进一步提升中国企业“走出去”的能力,本文提出四方面的政策建议。

(一)健全法律政策体系,强化跨国并购法律保障

针对跨国并购牵扯部门多、程序复杂等现状,政府应该建立专门针对跨国并购的“一站式”服务机构,对参与并购的中国企业提供免费咨询服务。目前,中国跨国并购的法律尚不完善,要加快建立《境外投资法》《境外投资管理条例》和其他配套的对外投资法律,并设立相应的法律咨询机构,积极参与和制定国际并购规则。同时,应进一步建立双边或多边对话机制,增强中国企业对标的所在国政策法律的了解。

(二)拓宽民营企业融资渠道

融资难、融资渠道过窄是中国企业尤其是民营企业“走出去”的一大阻碍。民营企业难以在银行和二级资本市场进行有效的融资,而民间借贷的利率往往过高。因此,要建立和完善民营企业信用担保机制,提高民营企业信用度,加大对民营企业融资支持,逐步放宽银行对民营企业贷款的要求和限制,允许企业通过发行股票和债券在海外进行融资。鼓励各种形式的民间资本进入跨国投资领域,设立专门的跨国并购投资基金,积极发展多种形式的集体投资基金,鼓励银行和跨国并购企业的资本融合,进一步开拓中国企业融资渠道。

(三)优化企业海外布局

中国企业跨国并购案例大多集中在欧美发达国家和地区,空间分布非均衡性特征明显,这不利于中国企业的全球化布局和经营。“一带一路”战略的实施为中国企业带来更多的投资机会,中国企业应加快“走出去”的步伐,优化企业海外布局,重点投资“一带一路”沿线国家基础设施建设,并结合“十三五”规划中重点发展的节能环保、生物技术、信息技术、智能制造、高端装备和新能源等新兴产业,开展相关领域企业并购,推动企业转型升级。

(四)进一步完善企业跨国并购相关中介

从发达国家经验看,律师事务所、投资银行和证券机构等都在企业跨国并购中起到重要作用,但中国相关中介机构不够规范和完善,服务标准远远比不上发达国家,政府并没有出台相关促进中介机构发展的政策。跨国并购是多方博弈的过程,由于对海外公司的法律、政治、文化等背景缺乏了解,中国企业跨国并购遇到很多阻碍。因此,应加大对中介机构的建设力度,出台支持中介机构发展的相关措施,引进一批精通国外法律事务的留学生或者是熟悉中国文化的外籍法律人士,为中国企业跨国并购提供保障。

五、研究局限及未来展望

总体来看,2004—2014年中国企业跨国并购行为大多由大型国企主导,呈现出较强的行业及地区集中性,从近年来的发展趋势看,民营企业已经成为跨国并购的主力军。2014年以前,双汇国际控股公司以71亿美元收购美国史密斯菲尔德食品公司是唯一一起民企主导的超大额境外并购。2015年之前,民营企业主导的跨国并购金额大多较小,所受关注度不高。笔者选取2004—2014年的研究数据,这一时期民营企业跨国并购案例不多,使得相关的研究成果存在局限性。2015年以来,民营企业跨国并购案例逐渐增多,其中2016年苏宁以2.7亿欧元收购国际米兰70%股份,是民营企业主导的又一大型跨国并购,受到广泛关注。与国有企业相比,民营企业在进行跨国并购时有其独特优势,更容易成功,因为国有企业的跨国并购行为一般会被误认为政府主导的战略性行为,国外政府在考虑国家安全因素时,往往会对并购进行阻挠。同时,民营企业的投资领域多元化,受到东道国的安全审查概率也更低。“一带一路”战略的实施,为我国民营企业“走出去”提供了契机,可以预见,未来民营企业在跨国并购中将成为主力军,交易金额和数量也会有更大的突破,这是未来研究的一个重要方向。

The Imbalance and Dynam ic Evolution of Chinese Enterprises Transnational M erger and Acquisition

ZHANG Yuanzhao

(Fujian Academy of Social Science,Fuzhou,Fujian,350001,China)

Cross-bordermerger and acquisition is an inevitable way after enterprise development reaching certain extends.Since 2004,Chinese enterprise“going out”has achieved fruitful results,transaction and themerger and acquisition cases have reached new highs,though the industry and location of themerger and acquisition are concentrated.This paper constructs the Gini index,the Atkinson index and the Tal index tomeasure the degree of space imbalance of Chinese enterprises transnationalmerger and acquisition,and to analyze its dynamic evolution between 2004 and 2014.Policy suggestions to optimize Chinese enterprises transnationalmerger and acquisition are also proposed.

transnationalmerger and acquisition;imbalance;dynamic evolution (责任编辑 陈汉轮)

10.3969/j.issn.1671-2714.2016.04.006

2016-03-10

福建社会科学院青年课题(72150620)

张元钊,男,山东潍坊人,助理研究员,研究方向为区域经济学。

社会学研究

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

经济与管理(2020年4期)2020-12-28 00:44:00

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

当代体育·扣篮(2016年22期)2016-12-23 12:52:08

行政法论丛(2016年0期)2016-07-21 14:52:23

学习月刊(2016年14期)2016-07-11 01:54:38

学术探索(2015年7期)2015-12-17 17:13:21

留学(2014年21期)2014-05-03 06:54:24

凤凰资讯报(2014年25期)2014-04-29 22:06:02

法人(2014年2期)2014-02-27 10:42:21