财政干预、产品创新与高新技术企业科技保险参保意愿

2016-09-05 06:23吕文栋

中国科技论坛 2016年5期

吕文栋,赵 杨

(1.对外经济贸易大学国际商学院,北京 100029;2.中央财经大学中国互联网经济研究院,北京 100081)

财政干预、产品创新与高新技术企业科技保险参保意愿

吕文栋1,赵杨2

(1.对外经济贸易大学国际商学院,北京100029;2.中央财经大学中国互联网经济研究院,北京100081)

本文基于浙江省657家高新技术企业的问卷调查数据,对科技保险参保意愿的影响因素进行实证检验。研究表明,财政补贴和产品创新对科技保险参保意愿具有显著影响,创新风险、外资控股与参保意愿正相关;企业成长性及第一大股东持股比例与科技保险参保意愿负相关。此外,企业规模对于参保意愿的影响不显著。论文揭示了中小型高新技术企业的科技保险参保决策机制,同时也为继续实施科技保险的财政干预政策、加速科技保险产品创新提供了必要的实证证据。

科技保险参保意愿;高新技术企业;财政干预;产品创新

1 引言

科技保险是承保在企业技术创新过程中(包括基础科学研究、共性技术研究、应用开发研究和市场推广等阶段),由于项目自身(包括技术的复杂性、技术的市场适应性、技术开发与管理者的责任)及外部环境(制度环境、市场环境、自然环境等)的影响,导致项目失败、终止或在规定期限内不能完成价值实现风险的一揽子保险的统称[1]。作为国家推动自主创新进程的重要配套政策,科技保险近年来受到各界的广泛关注。但是从试点情况看,科技保险的发展还面临一些问题,并突出表现为需求低迷、参保率低、覆盖面窄[2]。如何调动企业购买科技保险的积极性,推动科技保险深化发展,成为亟待解决的问题。

现阶段,大量的理论研究基于科技保险的外部性特征,从政府和保险公司的视角探讨科技保险推广策略,在补贴机制、行政效率、产品开发等发面提出了不少发展对策[3-4]。但是财政干预和产品创新究竟对高新技术企业投保科技保险有何影响,一直缺乏坚实的实证检验。基于此,本文尝试将公共经济理论和公司金融理论的相关观点加以整合,从财政补贴、产品创新、破产成本、代理成本、创新风险五个方面对高新技术企业科技保险参保意愿的影响因素进行实证检验。

2 理论基础与研究假设

2.1科技保险财政补贴与参保意愿

外部效应是指某一个体的效用函数所包含的变量受另一个体控制的情形。从这一定义出发,国内学者普遍认为科技保险具有正外部性,原因有二:首先,科技保险的正外部性来自科技的外部性。科技活动除了能直接产生科学理论、技术专利和科技产品以外,还以知识溢出或技术溢出的方式影响国防能力、产业整体水平、环境保护、百姓生活水平等。因此,对科技风险提供保障,就是为科技发展提供动力[5]。其次,从供给的角度看,保险公司开发科技保险产品,不仅仅为科技创新企业提供专业、系统的风险保障,而且完善了科技创新的扶持体系,为科技信贷、科技担保、风险投资、天使投资等创新扶持手段提供了风险分散机制,使整个体系更有效率地运作[1]。

由于外部效应不能在价格信号中得到充分反应,自由市场下,科技保险会出现市场失灵。为解决市场失灵问题,应当引入政府这只“有形之手”,采取财政补贴的形式进行市场干预。同时,由于高科技企业普遍面临资金短缺问题,保费补贴产生的“收入效应”可以提高有效需求,带动科技保险的发展。在试点期间,保费补贴一直是各地政府推动科技保险事业发展的核心手段。在第一批试点的几个城市无一例外都采用高额补贴的方式推动科技保险发展。但是随着实践的发展,业界对于科技保险财政补贴的效率产生了分歧。天津、北京先后终止了政府对于科技保险的财政支持,结果是科技保险业务急速萎缩。为测度财政补贴对企业参保意愿的影响,本文提出假设1:其他条件相同,高新技术企业保费补贴与科技保险购买意愿正相关。

2.2科技保险产品创新与参保意愿

科技保险是科技与金融相结合的创新性尝试,其产品开发和业务拓展仍处于探索阶段。现阶段,保监会和科技部认可的科技保险产品仅包括四大类共15种。邵学清认为,现有险种科技含量严重不足,大都是传统险种的简单改进[6]。彭志文和宋旺基于中关村高新技术企业的调研发现,产品创新不足是制约企业参保意愿的重要原因,如现有科技险种与其他一般险种的覆盖范围重叠(占15.69%)、试点险种不能满足实际需要(占2.94%)、费率不合适(占6.86%)等[4]。赵杨和吕文栋对北京的大样本问卷调查也显示,高新技术企业中认为现有险种创新不足、作用有限的比例高达60%以上[1]。为考察产品创新对企业参保决策的影响,本文提出假设2:其他条件相同,科技保险产品创新程度与科技保险购买意愿正相关。

2.3破产成本与科技保险购买意愿

Mayers和Smith提出,企业破产会引致高昂直接成本和间接成本,从而减少股东价值;而通过购买保险,企业因意外灾害导致破产的概率会被降低,随之而来的是破产成本期望值的减少,进而提升公司价值[7]。在实证研究中,有关破产成本的常用变量主要包括以下三个。①风险水平。MacMinn和Han提出,企业可以通过购买保险规避因意外损失而引致的破产成本[8]。杨宝华和黄虹以中国上市公司为样本,实证检验了公司风险水平与保险购买决策之间的正相关关系[9]。此外,中国保监会对保险公司的经营具有监督权,他们不仅对绝大部分保险产品设置了一个基准费率,而且还针对企业财产保险设计了规范化的保单条款,这些监管措施大大限制了保险公司承保条件的浮动空间,从而会进一步刺激高风险企业的保险购买意愿。②企业规模。Warner发现,破产成本与企业规模并不呈线性比例关系[10]。Mayers和Smith进一步提出,相对于规模大的企业,小企业可以从保险公司得到更多的增值服务,因此小企业有更强的动机去购买保险[7]。③成长性。市场对于高成长企业价值的评估主要基于其发展前景,而一旦企业陷入财务困境,其价值会迅速蒸发。这意味着对于高成长性企业而言,财务困境的期望成本会更高,因此他们有更强的保险需求动机。此外,从抑制投资不足的视角看,高成长性企业同样会更倾向于购买保险[11]。

综上,提出假设3:其他条件相同,高新技术企业风险水平与科技保险购买意愿正相关;假设4:其他条件相同,高新技术企业规模与科技保险购买意愿负相关;假设5:其他条件相同,高新技术企业成长性与科技保险购买意愿正相关。

2.4代理成本与科技保险购买意愿

代理问题会产生两类成本:投资不足和资产替代。投资不足假说认为,经理人可能出于自利动机减少净现值为正的项目的投资;而股东预期到经理人的上述行为后,会通过薪酬结构的调整来反映这种预期。此时,经理人出于自身利益最大化的考虑,有动机通过外部监督(购买保险)做出可信的承诺,保证不从事上述自利行为。资产替代假说认为,企业存在将资金从低风险项目向高风险项目转移的动机,以牺牲债权人利益为代价提升股东价值。而潜在的债权人预期到上述自利行为后,会将这一预期反映到债权定价中。此时,公司就有动机通过购买保险的方式做出可信的承诺,抑制资产替代动机。综上,提出假设6:其他条件相同,高新技术企业代理成本与科技保险购买意愿正相关。

3 数据来源、实证模型与变量定义

3.1数据来源

本文采取问卷调查方式收集数据。样本选择方面,随机抽取了环杭州湾地区(杭州、绍兴、嘉兴、湖州、舟山)、甬台温沿海地区(宁波、台州、温州)及金衢丽内陆地区(金华、衢州、丽水)的1500家国家级和省级高新技术企业作为调研对象,以确保调查样本在地域分布方面的无偏性。同时期,浙江省新认定高新技术企业共有2870家,本研究的调查覆盖率达到52.26%,因此具有较强的代表性。同时,为保证填答信息的有效性,课题组将答题人限定为公司核心管理者,具体包括总经理、副总经理,或者财务部、研发部、产品部、风险管理部的责任人。

“高新技术企业风险管理调查问卷”采取邮件方式发放。课题组在三个月内展开了两轮催收,共收回有效问卷704份,占比46.9%。为规避极端值影响,本文剔除了经营年限小于等于3年的样本;同时,基于研究需要,本文进一步剔除了核心变量为空值的样本,最终样本数量为657个。

3.2实证模型

本文的整体模型如下:

Y*=β0+βX+ε

(1)

鉴于因变量是一个二值选择变量,选择Probit模型做回归分析。根据以上假设,影响企业购买科技保险决策的二元离散选择模型可以表示为:

Prob(Y=1|X=x)=Prob(β0+βX+ε>0|x)=Prob{[ε>(β0+βX)]|x}=1-Φ[-(β0+βX)]=Φ(β0+βX)

(2)

此外,在二值选择模型中,回归系数的经济含义比较复杂。为了更方便地解释各变量对于选择结果的影响,本文将估计变量的边际效应。

3.3变量定义

(1)因变量(TECHINS),用来测度企业是否愿意购买科技保险。在问卷的第75项,设计如下问题测度企业的科技保险购买意愿:“贵企业是否愿意采用科技保险的方式化解科技创新风险”。如果企业选择回答“是”,则TECHINS赋值为1;如果选择回答“否”,则TECHINS赋值为0。

(2)财政补贴(SUBSIDY)。参考方伶俐[12]和杜鹏[13],本文设计如下问题测度政府补贴对于高新技术企业科技保险购买意愿的影响:“政府对于科技保险保费的财政补贴是否是贵企业投保决策时重点考虑的因素”。如果企业回答“是”,意味着财政补贴对参保决策具有重要影响,此时SUBSIDY取值为1;如果回答“否”,则意味着财政补贴作用有限,SUBSIDY取值为0。

(3)产品创新(USEFUL)。产品缺乏创新是科技保险需求不足的重要原因[6]。创新不足的具体表现则是不能满足科技企业风险防范的需要。参考万千等[14]研究,本文设计如下问题测度科技企业对于科技保险创新性的判断:“贵企业认为,科技保险在企业风险管理中的作用是”。选项1是没有任何作用;选项2是作用有限;选项3是具有非常重要的作用。将USEFUL定义为虚拟变量,当企业选择3时取值为1;其他情况取值为0。

(4)风险水平(RISK)。既有研究往往采用盈利的波动性、股票回报的波动性、负债比率等指标测度企业风险[15-16]。但本研究的样本大都属于非上市企业,限制了公开数据的可得性。Coles等认为,研发投入属于企业的风险承担活动[17]。基于此,本文使用企业过去三年研发投入的波动(标准差)作为风险水平的代理指标。

(5)企业规模(SIZE)。借鉴Zou和Adams的研究,用资产测度企业规模的大小[11]。在问卷中,资产规模为分类变量,1代表资产规模在1000万以下;2代表1000万~3000万;3代表3000万~5000万;4代表5000万以上。

(6)成长性(GROWTH)。既有文献中,企业成长性通常用股票的市场账面价值比来衡量[18],但他们使用的都是上市公司样本。受到研究对象和数据收集方式的限制,本文选取企业连续三年收入增长率的平均值测度企业的成长性。

(7)代理成本。参考既有研究,本文使用如下两个变量测度代理成本对企业参保意愿的影响[9,11]:①第一大股东持股比例(SHARE);②外资控股(FOREIGN)。此外,本文还参照高新技术企业行业目录,控制了企业的行业类型。

4 实证结果

4.1单变量分析

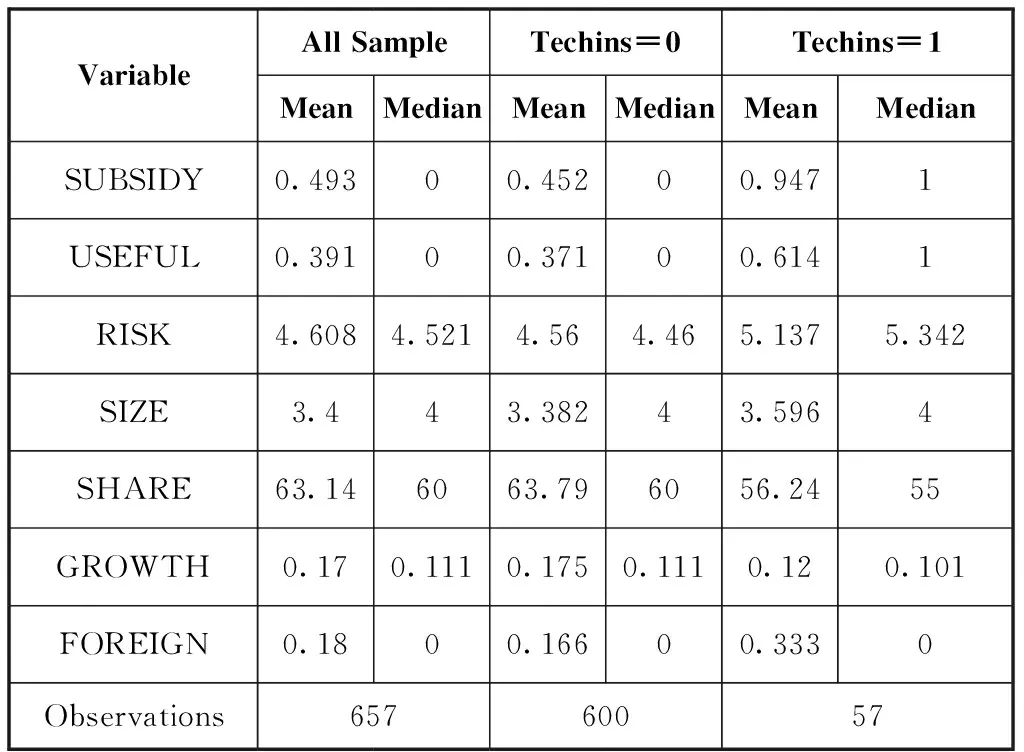

通过表1可知,在全部样本中,只有57家企业愿意购买科技保险,占比8.68%;而超过90%的企业在现阶段并无购买科技保险的意向。反映财政补贴激励效果的变量SUBSIDY的样本均值为0.493,这意味着大约一半的企业认为科技保险的财政补贴是其选择购买科技保险产品的重要驱动因素,一旦补贴取消,企业便会放弃购买。反映科技保险产品有用性的变量USEFUL的样本均值为0.391,这意味着超过60%的企业认为科技保险产品在防范创新风险方面的作用还比较有限。变量RISK的样本均值为4.608,且具有科技保险购买意愿的企业的风险水平要显著高于没有购买意愿的子样本。变量SIZE的样本均值为3.4,表明企业资产规模平均在5000万上下。另外,反映股权集中度的变量SHARE样本均值为63.14,表明本研究的样本企业普遍具有股权高度集中的特点,这也为大股东治理机制的发挥提供了可能。

表1 变量分组描述性统计

4.2多变量分析

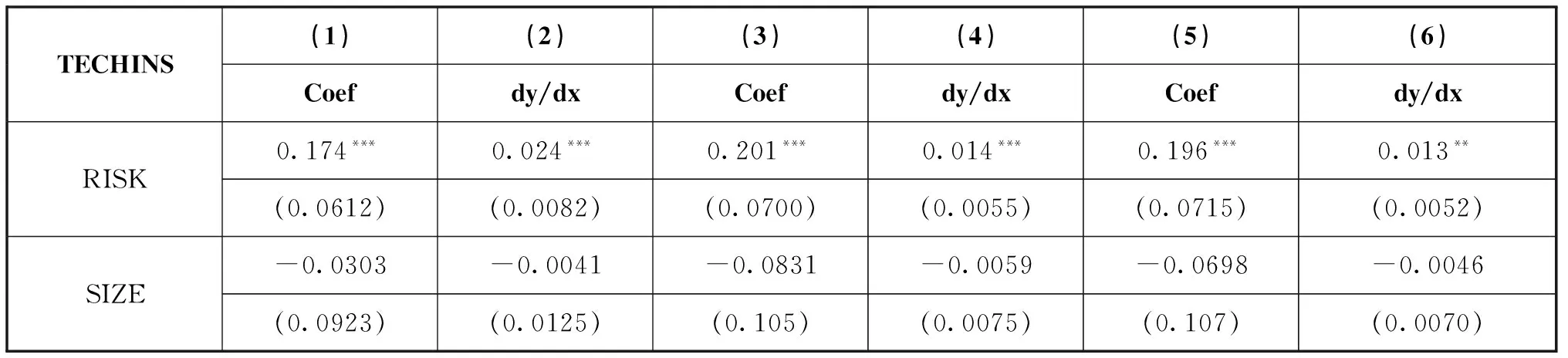

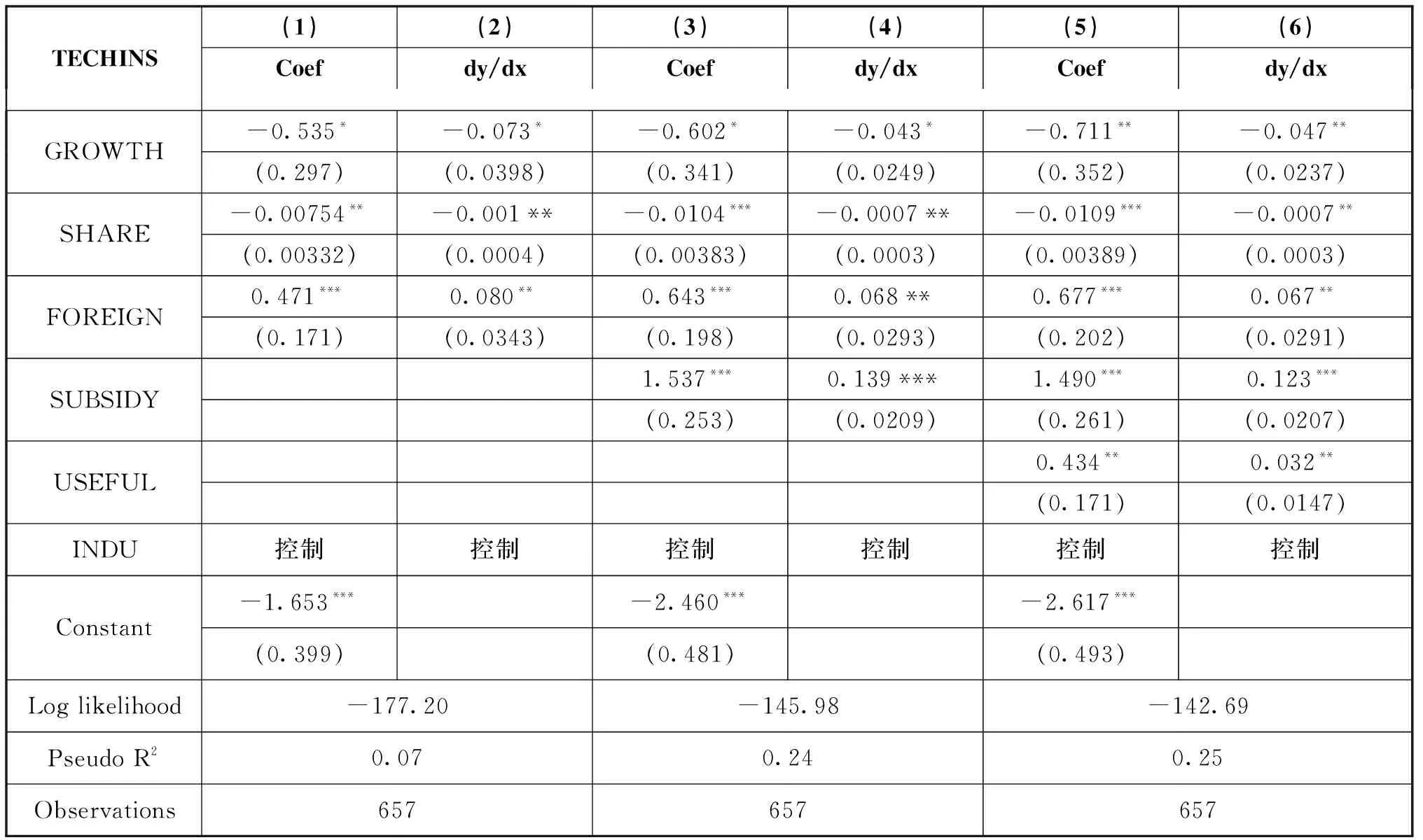

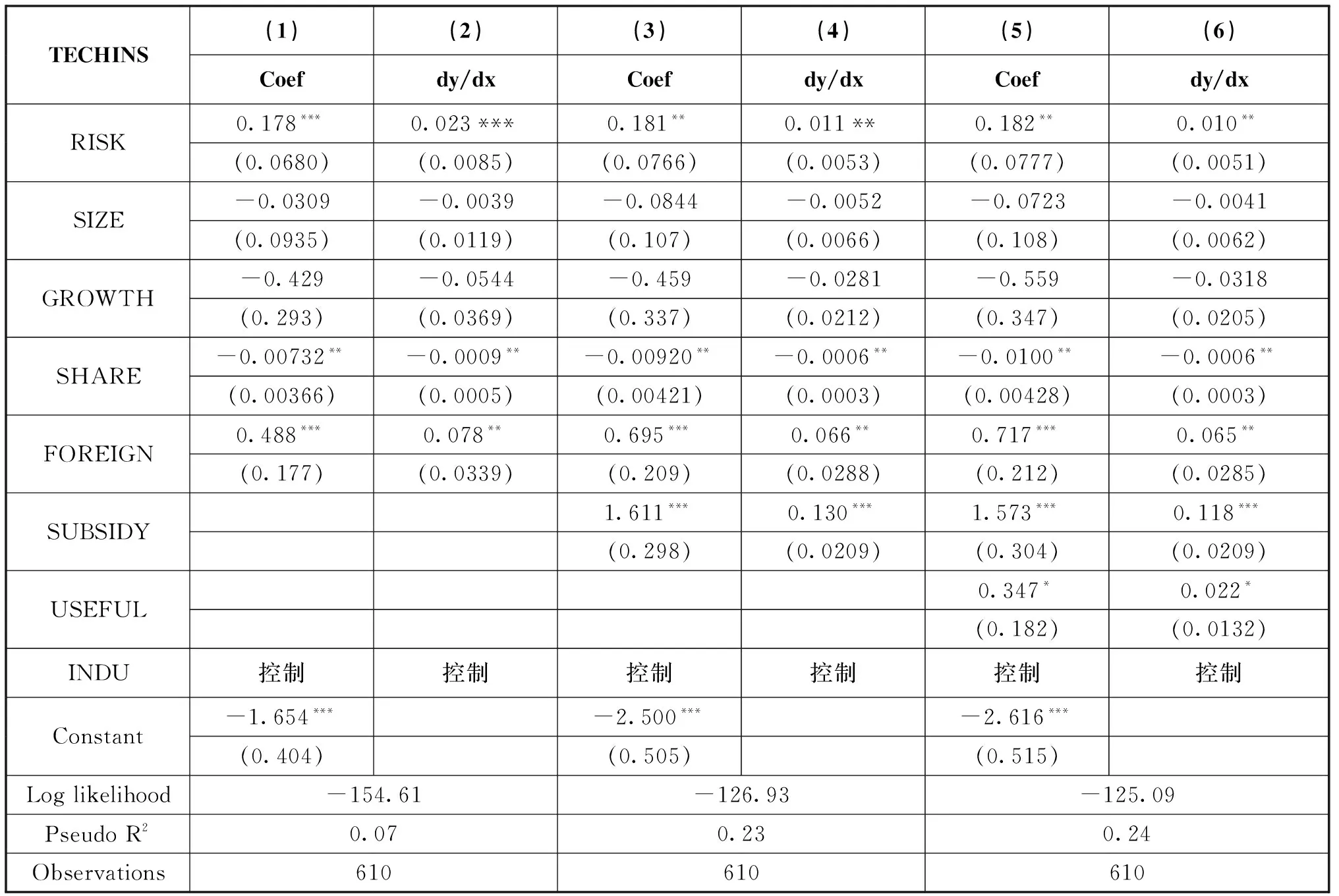

为了方便进行经济解释,本文在展现回归结果时,不仅报告了变量的回归系数(见表2的1、3、5列),而且还报告了该自变量对因变量的边际效应(见表2的2、4、6列)。

表2 全样本回归结果

续表2

注:括号内为标准误差;***p<0.01,**p<0.05,*p<0.1。

SUBSIDY是测度科技保险制度环境的一个重要变量,从实证结果看,回归系数不仅具有显著的统计意义,而且具有重要的经济意义:政府财政补贴可以带来科技保险购买意愿约13%的提升,这一结论为继续实施科技保险财政补贴政策提供了直接证据。事实上,在科技保险试点工作实施的8年间,虽然学者从外部性视角论证了财政补贴的必要性,但实业界关于财政补贴有效性的质疑从未间断,天津和北京先后终止了对于科技保险业务的财政支持就是直接的证明。但是本文的研究结论表明,在现阶段,财政补贴仍是推动科技保险深化发展的必要手段。因此,更需要思考的问题不是是否需要提供财政补贴,而是如何设计更为高效的财政补贴结构和财政补贴机制,从而更好地发挥财政资金的引导和放大作用。

变量USEFUL的系数显著为正,这表明科技保险产品性能是影响企业参保决策的重要因素,只有高新技术企业认可了科技保险产品在管理创新风险方面的作用,他们才会去购买相关产品,从而假设2得到验证。但是,联系上一节单变量分析结果,科技保险的产品性能仍有待进一步的提升。事实上,前期调查研究表明,产品问题是制约科技保险发展的最为突出的问题之一[4,6]。总之,要推动科技保险深化发展,产品创新势在必行。此外,从模型的整体拟合情况看,在加入了SUBSIDY和USEFUL两个变量后,自变量对因变量的解释力显著提升:准R2从0.07上升为0.25。这再一次表明,在当前中国特殊的制度背景下,财政补贴和产品创新是推动科技保险发展的重中之重。

变量RISK的系数在1%的水平下显著为正,这一发现支持了假设3:对于高新技术企业而言,其核心竞争力以研发能力为基础,而关键的风险则源自研发的不确定性;因此,研发风险水平较高的企业有更强烈的动机去购买保险产品。

变量SIZE的符号虽然为负,但是系数在10%水平下并不显著,假设4没有得到支持。事实上,关于SIZE对企业保险需求的影响,以成熟市场国家的企业为样本的实证研究与以中国企业为样本的实证研究结论并不一致。例如,Hoyt和Khang发现,企业规模与保险购买数量之间显著负相关[18];而Zou和Adams[11]、杨宝华和黄虹[9]以中国上市企业为样本的研究则发现,企业规模对保险购买意愿的解释力不显著,甚至显著为正。笔者认为,造成这一差异的原因可能是中国企业面临更加严重的资源约束,导致规模较小的企业支付能力有限,只有规模较大的企业才有实力和意愿实施风险管理活动。

与预期相反,变量GROWTH的系数显著为负,假设5没有得到支持。这一结果可能与中国转型经济的制度背景有关。改革开放以来,从中央政府到地方企业,提到频率最高的词之一便是“赶超战略”。对处于快速成长阶段的中小型高新技术企业而言,资源约束是制约其保险需求的一个重要因素。由于信用体系的不健全以及资本市场的不完善,融资难已成为制约中小型科技企业发展的首要原因。在资源约束条件下,企业可能更倾向于将资金配置到研发、生产等更为关键的价值增值环节,而不是配置到购买保险产品上来。

变量SHARE的回归系数显著为负,表明第一大股东持股比例越高,大股东的治理动机越强,这会抑制代理成本,导致保险需求意愿的降低。FOREIGN系数显著为正,意味着外资股东为控制信息不对称问题并抑制代理成本,有动机通过购买保险的方式实施监督。综上,假设6得到支持。

4.3稳健性检验

Mayers等[19]认为,股权分散的上市公司与股权相对集中的企业在保险购买动因方面存在显著差异。本研究的原始样本是一个混合样本,既包括610家非上市企业,也包括47家上市企业。数据分析表明,样本企业中非上市企业的股权集中度要显著高于上市企业,前者为65.13%,后者为36.83%。因此,上述研究可能面临如下问题:将两类资本结构存在显著差异的样本混合在一起所得结论是否具有稳健性?为消除这一顾虑,本文将上市企业从样本中剔除,使用一个完全由非上市企业组成的样本进行稳健性检验(见表3)。

从表3可知,不论是从模型整体拟合情况,还是从单个变量的回归结果看,非上市子样本与全样本结果基本一致,研究结论稳健。

表3 非上市公司子样本分步回归结果

注:括号内为标准误差;***p<0.01,**p<0.05,*p<0.1。

5 研究结论

本文尝试从实证视角对科技保险的制约因素进行解释,研究发现,首先,以财政补贴政策代表的制度供给与高新技术企业科技保险购买意愿正相关;其次,以产品性能评价代表的产品供给也与高新技术企业科技保险购买意愿正相关;再次,公司资本结构和风险水平也会影响科技保险有效需求。

研究的政策启示是:现阶段科技保险发展问题的重点不是要不要提供财政补贴,而是如何设计更为高效的财政补贴结构和补贴机制,从而更好地发挥财政资金在提升企业自主创新能力方面的引导和支持作用。同时,要加强基础数据的积累和共享,加速推动科技保险产品的持续创新。

[1]吕文栋,赵杨,彭彬.科技保险相关问题探析[J].保险研究,2008(2):36-40.

[2]赵杨,吕文栋.科技保险试点三年来的现状、问题和对策——基于北京、上海、天津、重庆四个直辖市的调查分析[J].科学决策,2011(12):1-24.

[3]姜茂生.我国保险资产管理发展现状、问题与对策研究[J].科学决策,2014(10):50-65.

[4]彭志文,宋旺.我国科技保险市场的问题、根源及对策——基于中关村高新技术企业抽样调查的分析[J].保险研究,2010(9):63-69.

[5]邵学清,刘志春.政策性科技保险的框架设计[J].中国科技投资,2007(11):49-52.

[6]邵学清.科技保险的理论与实务[M].北京:科学技术文献出版社,2011.

[7]MAYERS D,SMITH C W.On the corporate demand for insurance[J].Journal of business,1982,55(2):281-296.

[8]MACMINN R D,HAN L M.Limited liability,corporate value,and the demand for liability insurance[J].Journal of risk and insurance,1990,57(4):581-607.

[9]杨宝华,黄虹.风险水平、替代性损失融资与企业保险需求[J].科学决策,2014(12):77-90.

[10]WARNER J B.Bankruptcy,absolute priority,and the pricing of risky debt claims[J].Journal of financial economics,1977,4(3):239-276.

[11]ZOU H,ADAMS M B.The corporate purchase of property insurance:Chinese evidence[J].Journal of financial intermediation,2006,15(2):165-196.

[12]方伶俐.中国农业保险需求与补贴问题研究[D].华中农业大学,2008.

[13]杜鹏.农户农业保险需求的影响因素研究——基于湖北省五县市342户农户的调查[J].农业经济问题,2011(11):78-83.

[14]万千,秦涛,潘焕学.农户参加政策性森林保险的影响因素分析[J].东南学术,2012(3):62-74.

[15]胡国柳,李少华.董事会勤勉、管理者过度自信与企业过度投资[J].科学决策,2013(1):1-18.

[16]吕文栋,赵 杨.央企全面风险管理提升公司价值了么[J].科学决策,2014(7):1-19.

[17]COLES J L,DANIEL N D,NAVEEN L.Managerial incentives and risk-taking[J].Journal of financial economics,2006,79(2):431-468.

[18]HOYT R E,KHANG H.On the demand for corporate property insurance[J].Journal of risk and insurance,2000,67(1):91-107.

[19]Mayers D,Smith Jr C W.On the corporate demand for insurance:evidence from the reinsurance market[J].Journal of business,1990,63(1):19-40.

(责任编辑沈蓉)

Financial Intervention,Product Innovation and the Willingness to Purchase S&T Insurance

Lyu Wendong1,Zhao Yang2

(1.Business School of International Business and Economics,Beijing 100029,China;2.CCIE of Central University of Finance and Economics,Beijing 100081,China)

Based on the survey data of 683 high-tech enterprises in Zhejiang Province,this paper makes an empirical test of the determinants of the willingness to purchase science and technology insurance.The research shows that the financial subsidies and product innovation are the most significant factors on the purchasing of S&T insurance.The innovation risk and the foreign investment are positively related to the willingness,and the size of the enterprise is not significant.This paper reveals the decision-making mechanism of S&T insurance in small and medium sized high-tech enterprises,and provides necessary evidence for the persistent financial intervention and product innovation.

Willingness to purchase S&T insurance;High-tech enterprises;Financial intervention;Product innovation

国家社科基金重大项目“创新型国家背景下的科技创新与金融创新结合问题研究”(11&ZD139),国家软科学项目“结构性科技保险财政激励机制研究”(2014GXS4D082),国家自然科学基金项目“困境与突破:防范高新技术企业创新风险的科技保险政策体系研究”(71240017),中央财经大学青年教师发展基金项目“科技保险支持成果转化的机制、效率和模式研究”(QJJ1513),北京市软科学项目“科技金融与科技型中小企业商业模式协同创新研究”(Z141100004114017)、“国内典型城市创业投资比较研究”(Z141100004114049)。

2015-09-07

吕文栋(1967-),男,山东莱芜人,对外经济贸易大学国际商学院教授;研究方向:科技保险、企业风险管理。

F204

A

猜你喜欢

今日农业(2022年2期)2022-11-16

浙江国土资源(2022年8期)2022-09-06

华人时刊(2020年13期)2020-09-25

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年14期)2019-10-14

能源(2016年11期)2016-05-17

中国资源综合利用(2016年2期)2016-01-22

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12

教育界·下旬(2014年5期)2014-06-30