技术多元化与企业绩效关系

2016-09-05 06:23张庆垒任华亮施建军

中国科技论坛 2016年5期

张庆垒,郑 莹,任华亮,施建军

(1.南京财经大学营销与物流管理学院,江苏 南京 210046;2.南京大学商学院,江苏 南京 210093;3.江南大学商学院,江苏 无锡 214122;4.对外经贸大学,北京 100020)

技术多元化与企业绩效关系

张庆垒1,郑莹2,任华亮3,施建军4

(1.南京财经大学营销与物流管理学院,江苏南京210046;2.南京大学商学院,江苏南京210093;3.江南大学商学院,江苏无锡214122;4.对外经贸大学,北京100020)

本文指出技术多元化影响企业绩效的两种作用机制:范围经济视角和协调成本视角,而技术多元化如何影响企业绩效取决于何种机制起了决定性作用,并且检验了内部可投入资源、外部经济环境动态性及中国特色制度环境的调节作用。采用创业板286家上市公司2009—2012年的面板数据进行回归分析,结论表明,可投入资源限制负向调节技术多元化与企业绩效关系;经济环境动态性负向调节而制度环境正向调节技术多元化与企业绩效关系;环境动态性负向调节而制度环境正向调节可投入资源限制对技术多元化与企业绩效关系的负向影响;企业在实施技术多元化战略、获取竞争优势时必须注重内部资源投入和外部环境的作用。

技术多元化;企业绩效;可投入资源;环境动态性

1 引言

技术多元化与企业竞争优势的关系是战略管理和创新管理领域文献近20年来持续关注的热点问题[1]。然而研究结论及成果大多见诸于西方发达国家,目前国内的研究仍处于起步阶段。笔者发现现有技术多元化与企业绩效关系的研究,存在两种不同的视角。一种是范围经济的视角[2]。持此视角的学者认为范围经济可以使企业克服技术发展的核心刚性和路径依赖,促进相关技术领域的知识溢出,使技术组合和重组成为可能。并且实证研究结果大都认为技术多元化有利于企业绩效。另一种是协调成本的视角。持此视角的学者认为应用宽范围的多种技术需要更多跨领域的协调,不同领域之间的术语、规范和流程不同,会导致问题的产生,此外过度追求多技术领域的协调,会分散其有限的资源和能力,破坏其核心能力。研究结论也大多认为技术多元化不利于企业绩效。

事实上,技术多元化与企业绩效关系的研究存在不同的作用机制,技术多元化之所以对企业绩效产生或正或负的影响,要取决于哪些情境因素激发了其中的一种机制,使其起了决定性主导作用。本文认为技术多元化会对企业绩效产生怎样的影响要受到企业内部资源和外部环境因素的影响。

作为新兴市场的典型代表,中国转型经济越来越受到学界的重视。

在中国转型经济情境下,创新型技术企业必须更多地考虑到外部环境因素的影响。事实上,创新型技术企业承受经济环境和制度环境的双重压力,如何应对经济环境的波动和日趋完善的制度环境,成为技术多元化企业获取竞争优势的关键。因此,结合有关文献研究,我们重点研究经济环境动态性和制度环境是如何影响技术多元化与企业绩效关系的?

2 文献回顾与假设提出

2.1技术多元化与企业绩效

从范围经济的视角出发,学者大都认为技术多元化会正向影响企业绩效。范围经济是由企业对其内部多技术领域的协调而产生的。很多实证研究都赞成范围经济的视角,得出技术多元化利于企业绩效。国内学者也逐渐重视技术多元化对企业绩效影响的研究。但是从协调成本的视角出发,学者认为技术多元化不利于企业绩效。由于理论上技术多元化与企业绩效关系的研究存在不同的作用机制,并且学者的研究多已对技术多元化与企业绩效关系作出了假设,故本文不再对主效应做出假设,主要探索企业内部可投入资源和外部环境对技术多元化与企业绩效关系的调节作用。本文指出对于现阶段中国创新型技术企业来说,突出影响技术多元化与企业绩效关系机制的重要情境因素,一是企业是否拥有足够的可投入资源,二是企业经营面对的外部经济环境动态性及中国特色的制度环境。

2.2可投入资源的调节作用

由试验结果可知,脆口萝卜的各包装材质产品在各温度梯度储存期间理化指标pH和总酸都基本稳定,产品中细菌总数均<10 cfu/g,符合产品设计标准,但是随着产品储存期的延长,产品的色泽、香气、口感都呈下降趋势,通过Q10方法测算同种包装材质,不同储存温度影响产品货架期,高温缩短了产品货架期;不同种类的包装材质对脆口萝卜产品货架期影响很大,铝箔袋产品能够达到324天,镀铝袋产品229天,透明袋产品最少,只有95天。不同的包装材质,脆口萝卜货架期差异大,与包装材质的氧气透过率、吸湿性以及产品配料特性有关。

Montgomery和Wernerfelt[3]指出企业的经营范围不仅由其资源所呈现的机会所决定,而且由其资源的可利用程度决定。Kaul[4]的研究曾经指出企业可投入资源限制越多,企业技术创新对其之后的技术并购行为的正向作用会减弱。在本文中,我们认为创新型技术企业面临的可投入资源限制越多,即可投入资源越少,会负向调节技术多元化与企业绩效的关系。当企业面临资源限制越多,即可投入资源越少时,范围经济的优势就很难实现,因为多技术领域的学习活动、知识溢出效应、技术路径的革新、新的发明创造产生等等,都需要投入足够的资源作为支撑。资源的缺失最终导致技术多元化战略的效果难以发挥出来,严重地,资源困乏到一定程度,甚至会损坏固有的核心能力,因此提出假设1:企业的可投入资源限制会负向调节技术多元化与企业绩效关系,即企业可投入资源限制越多,技术多元化的企业绩效表现越差。

2.3环境动态性的调节作用

环境动态性是企业创新研究文献中经常考虑的重要情境因素,Dess和Beard(1984)[5]认为环境动态性就是企业外部经济环境变化的不可预测程度。本文认为,经济环境动态性会进一步增加企业的协调成本,削弱技术多元化带来的范围经济优势。多元化的技术领域本身需要企业投入大量的精力进行协调的工作,协调的成果要转化成企业的产出,需要相对稳定的经营环境,如果外部经济环境动态性越高,表明主导技术和消费者的需求变化越快,因而对企业进行多技术领域的协调工作提出了更高的要求。在给定的企业既有能力下,企业需要更多的进行新旧技术的磨合,不断变革企业文化和组织结构以适应环境的变化,冲突也会进一步上升,协调的成本会因为环境的动态性较高而增大,不利于企业绩效。此外,尽管多元化的技术基础可以使得企业具备一定的捕捉外部技术机会的能力,但是环境的波动往往使得企业对技术的开发及对新技术的追逐充满不确定性,研发风险巨大,甚至使得原本是企业优势的核心竞争力受到损害,因此提出假设2:环境动态性会负向调节技术多元化与企业绩效的关系,当环境变得越来越动荡时,技术多元化的程度越高,企业绩效会越差。

此外,环境动态性还会负向调节可投入资源限制对技术多元化与企业绩效之间关系的影响。当环境动态性高,而企业又缺乏可投入资源时,技术创新型企业承受着内外部的双重压力,缺乏可投入的资源,一方面不利于企业对既有技术的深入探索,另一方面很难保证不同技术领域之间的分享、沟通及学习互动,知识溢出效应也不会产生,新技术的产生也无从谈起[6]。高度动荡的环境又会导致企业更难以协调把握经营发展的重点,使得原本不足的资源投入,更难以产生价值,即便可以从有限的资源投入当中取得研发成果,但是也会因为跟不上外部环境技术和消费者需求的不断变化,难以取得经济效益,最后只能导致出现多点投入,但精力不足,无法取得市场份额的局面。相反,当环境动态性较低,而企业又有充足的可投入资源时,技术多元化的范围优势就容易突显出来,一方面内部具有足够的资源来开发多样的以技术为支撑的产品,另一方面环境较为稳定,即技术和消费者需求较为稳定,只要企业能够抓住市场主导技术和满足消费者的需求,就能够获取经济利润,因此提出假设3:环境动态性负向调节可投入资源限制对技术多元化与企业绩效关系的负向影响,即环境动态性越高时,可投入资源限制对技术多元化与企业绩效关系的负向影响增强。

2.4制度环境的调节作用

一个国家的制度环境对其企业行为深有影响,有关制度环境的研究一直都是学者关注的重点。魏下海、董志强、刘愿[7]认为制度环境的差异是理解企业行为差异的重要线索。樊纲、王小鲁、朱恒鹏[8]将制度环境划分为政府与市场关系、非国有经济发展、产品市场的发育程度、要素市场的发育程度及市场中介组织的发育和法律制度环境。

本文认为制度环境会正向影响技术创新企业技术多元化与企业绩效的关系,即企业所在区域的制度环境越好,技术多元化的程度越高,企业绩效表现越好。制度环境较好的地区,产品市场和要素市场的发育程度较为完善,市场中介组织的发育和法律制度环境也较好,尤其是与企业研发、生产息息相关的科技成果市场化和知识产权保护较为健全。企业不必担心额外的制度风险,减少了不必要的协调成本,研发的成果也能够受到良好的知识产权保护,多元化技术的投入能够有效进行市场化,进而取得市场份额。而在制度环境相对较差的区域,企业的知识产权得不到有效保护,科技成果也较难实现市场化等,因此提出假设4:制度环境会正向调节技术多元化与企业绩效之间的关系,即制度环境越健全,技术多元化的程度越高,企业绩效表现越好。

此外,本文还提出制度环境会正向调节企业可投入资源限制对技术多元化与企业绩效关系的负向影响。当企业所处区域制度环境越健全,企业资源限制越低,即可投入资源越多时,对于技术多元化的企业,制度环境的健全保证了其投入资源的效果,一方面受到知识产权等的法律保护,不用担心花费大量资源研发的专利技术等被竞争对手恶意模仿,另一方面大量的资源投入可以从要素市场更好获取企业想要的要素投入,比如金融支持[9],用来进行研发设计,产品市场的规范化又可以使研发的产品有效地实现市场化,保障企业竞争优势的获取。相反,如果区域制度环境恶劣,企业又面临着资源约束,即缺乏可投入资源,技术创新企业会因为内部无法投入满足研发所需资源,外部得不到要素市场、中介组织及法律制度的有效保证而困境重重,因此提出假设5:制度环境会正向调节企业可投入资源限制对技术多元化与企业绩效关系的负向影响,也即制度环境越健全,可投入资源限制对技术多元化与企业绩效关系的负向影响会减弱。

3 研究设计

3.1研究样本

我们选择创业板355家上市公司作为本研究的样本。具体地,研究主要选取355家上市公司2009—2012年的财务数据及与创新有关的专利数据,数据来源主要是从WIND数据库和万方专利数据库,我们以企业代码作为两个数据库数据匹配的依据,最终确定本研究需要的样本为286家创业板上市公司。

3.2模型设定

研究采用面板数据,模型中包含因变量、自变量、控制变量及误差项,选取财务绩效ROE作为因变量,并且考虑时间因素滞后一年,TDit表示第i家公司在第t年的技术多元化变量,IEit表示第i家公司在第t年的制度环境,其他变量解释相类似,εit为误差项。具体模型如下。

ROEit+1=β0+β1TDit+β2ASSET-LIABILITY-RATIOit+β3DYNAMISMit+β4IEit+β5TDitASSET-LIABILITY-RATIOit+β6TDitDYNAMISMit+β7TDitIEit+β8TDitDYNAMISMitASSET-LIABILITY-RATIOit+β9DYNAMISMitASSET-LIABILITY-RATIOit+β10TDitIEitASSET-LIABILITY-RATIOit+β11IEitASSET-LIABILITY-RATIOit+β12AGEit+β13LNSTOCK+β14LNNUMBER_OF_EMPLOYEESit+β15LNPATENTit+β16R&D-INTENSITYit+β17MUNIFICENCEit+β18HHIit+β19INDUSTRYi+β20ATTRIBUTEi+εit

3.3变量测量

本研究涉及的主要变量均列在上述公式中,具体测量如下:

(1)因变量:该领域文献中,我们发现企业绩效的测量,学者大多采用ROE或者ROA等财务绩效指标,因此本文选取为ROE,我们将ROE作为因变量滞后一年。

(2)自变量:技术多元化,以往有关多元化的测量有多种方法,如问卷调查法等。本研究采用学者常用的一种方法,Herfindahl式指数的测量方法,依据万方专利数据库采用的IPC国际专利分类主分类号作为分类标准。具体公式如下:

其中,TD表示技术多元化,n表示IPC专利分类的主分类号;i表示第i种类别的专利;pi表示第i种专利类别的专利数在总的专利数中所占的比例。

(3)调节变量:根据现有文献,企业的资产负债率可以很好的用来衡量企业是否具备足够的资源来进行技术多元化这样的战略投资,资产负债率越高,表明企业可用于投资的资源越受到限制。

对于经济环境动态性的测量,采用Dess和Beard[5]的测量方法,即用行业层面的销售收入对年份时间变量做回归分析,得到回归系数的标准误差,除以五年行业销售收入的均值来测量环境动态性。

结合国内学者现在文献中常用来测量制度环境的方法,本文采用樊纲、王小鲁、朱恒鹏[8]编制的市场化指数作为企业所面临的区域制度环境。我们采用市场化指数总体评分作为制度环境变量。

(4)控制变量:研究选取9个控制变量,我们控制了企业的年龄、对数化处理后的企业总股本和员工数量、研发、对数化处理的专利总数、企业属性(哑变量)。此外,行业层面控制了环境增长、行业的竞争程度、企业所处行业(哑变量)。

3.4数据分析

首先,我们的非平衡面板数据是2009—2012年的多截面多时期的数据,我们需要采用Breusch-Pagan拉格朗日乘子检验法进行检验,发现应该采用面板数据的分析方法。其次,还需要确定面板数据分析的具体形式。我们采用Hausman检验,Hausman检验的结果显示p<0.05,因此选择固定效应面板回归模型进行估计。最后,为解决异方差问题,我们进行Wald检验,结果显示样本数据不存在异方差问题。

4 研究结果

4.1描述性统计

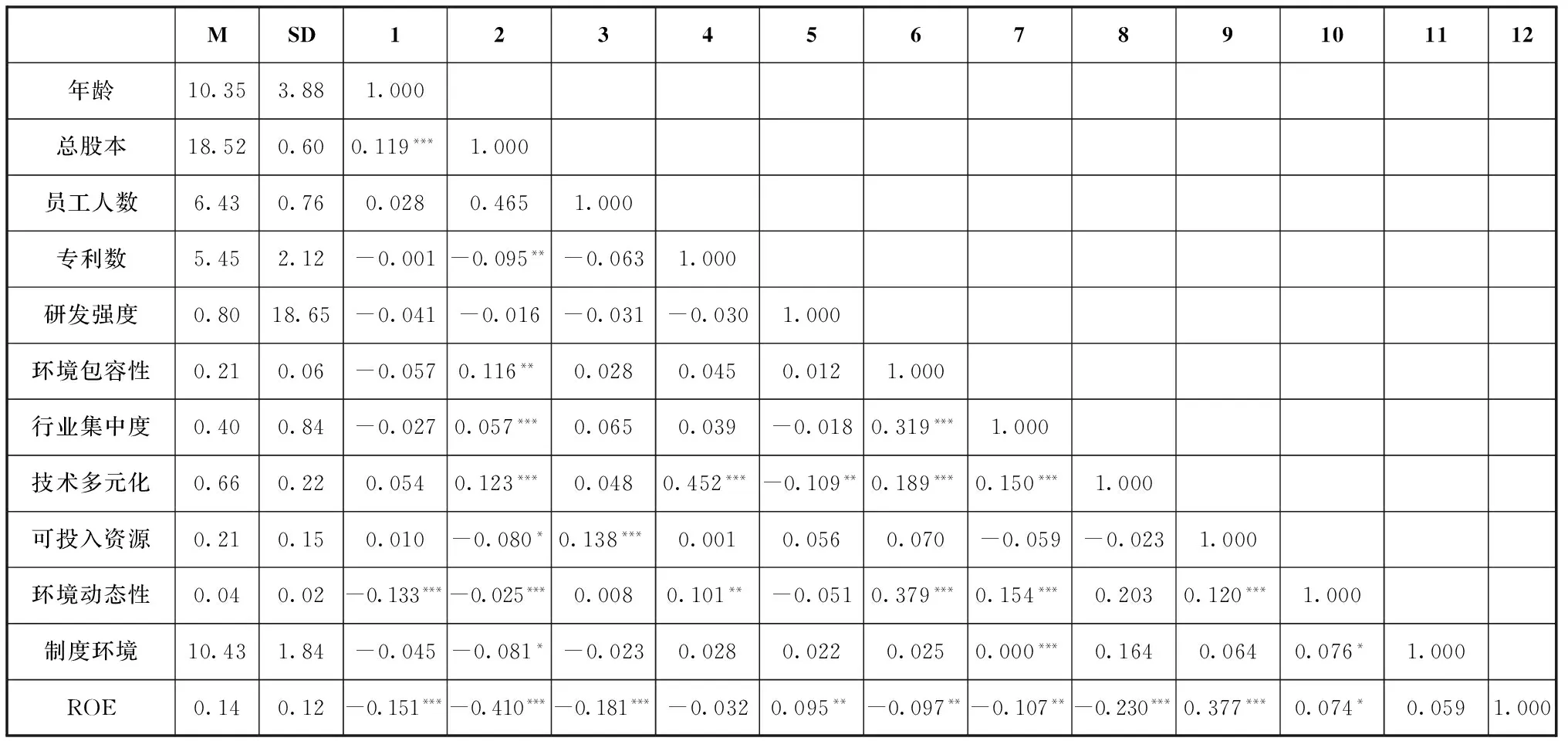

表1列出了本研究自变量、调节变量、因变量及主要控制变量的均值、标准差以及相关系数。

4.2回归结果分析

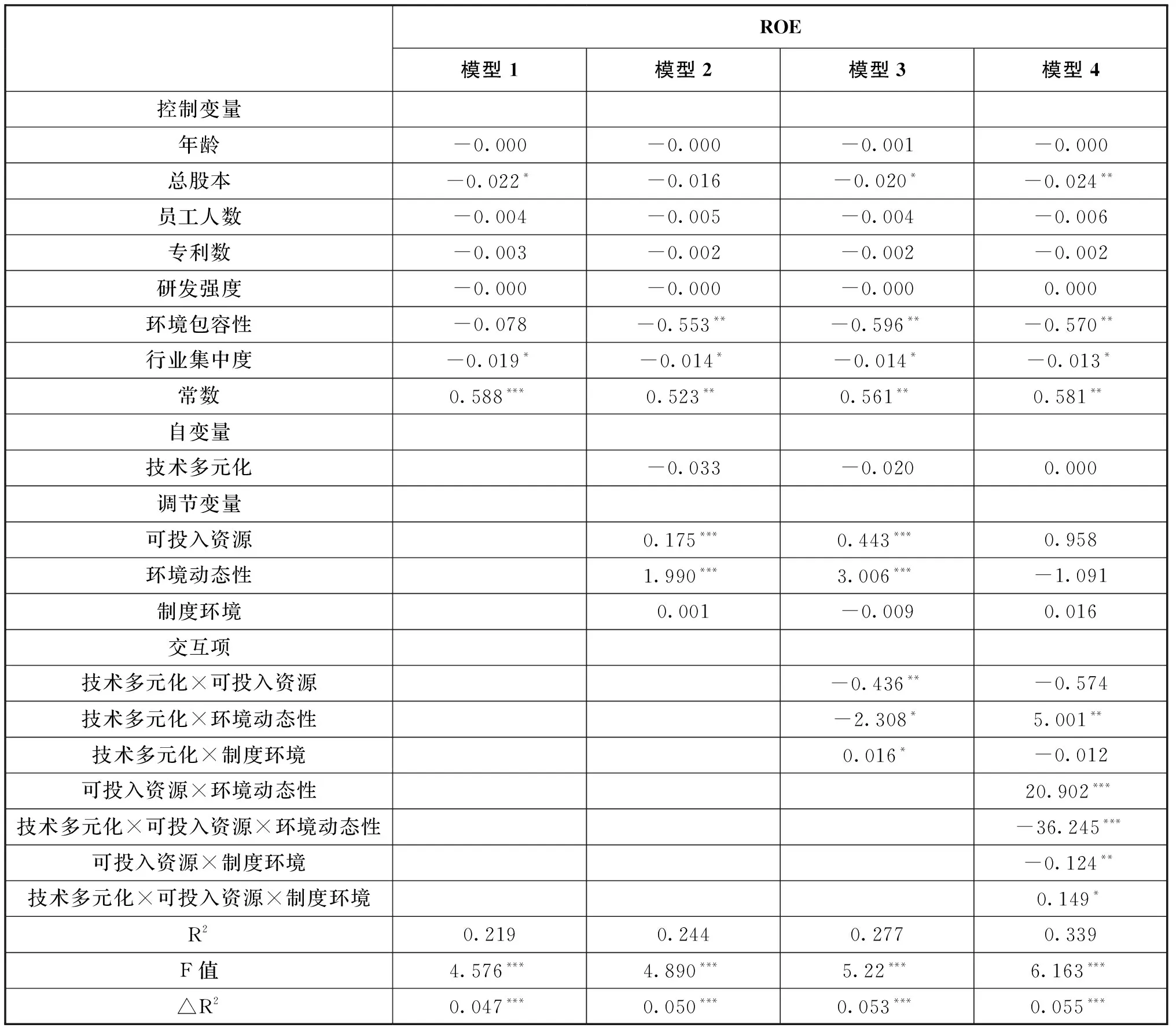

表2列出了本研究假设检验的模型,固定效应面板回归检验模型包括模型1、模型2、模型3及模型4。模型1作为基准模型,只包含控制变量;模型2在模型1的基础上加入自变量和调节变量;模型3在模型2的基础上加入技术多元化与可投入资源的交互项、技术多元化与经济环境动态性的交互项及技术多元化与制度环境的交互项;模型4主要加入两个三项交互项,即技术多元化、可投入资源及经济环境动态性的三项交互项和技术多元化、可投入资源及制度环境的三项交互项,以探讨经济环境和制度环境对可投入资源影响技术多元化与企业绩效关系的不同作用。

模型2回归分析的结果显示技术多元化对企业绩效的影响并不显著(p>0.1)。

模型3回归分析的结果显示资产负债率负向调节技术多元化与企业绩效的关系(r=-0.436,p<0.01),即可投入资源限制越多,事实上是可用于投入的资源越少,技术多元化越不利于企业绩效,假设1得到支持。环境动态性负向调节技术多元化与企业绩效关系(r=-2.308,p<0.05),假设2得到支持;而制度环境正向调节技术多元化与企业绩效关系(r=0.016,p<0.05),假设3得到支持。此外,环境动态性负向调节可投入资源限制对技术多元化与企业绩效关系的负向影响(r=-36.245,p<0.001),假设4得到支持;而制度环境正向调节可投入资源限制对技术多元化与企业绩效的负向影响(r=0.149,p<0.05),假设5得到支持。

4.3稳健性检验

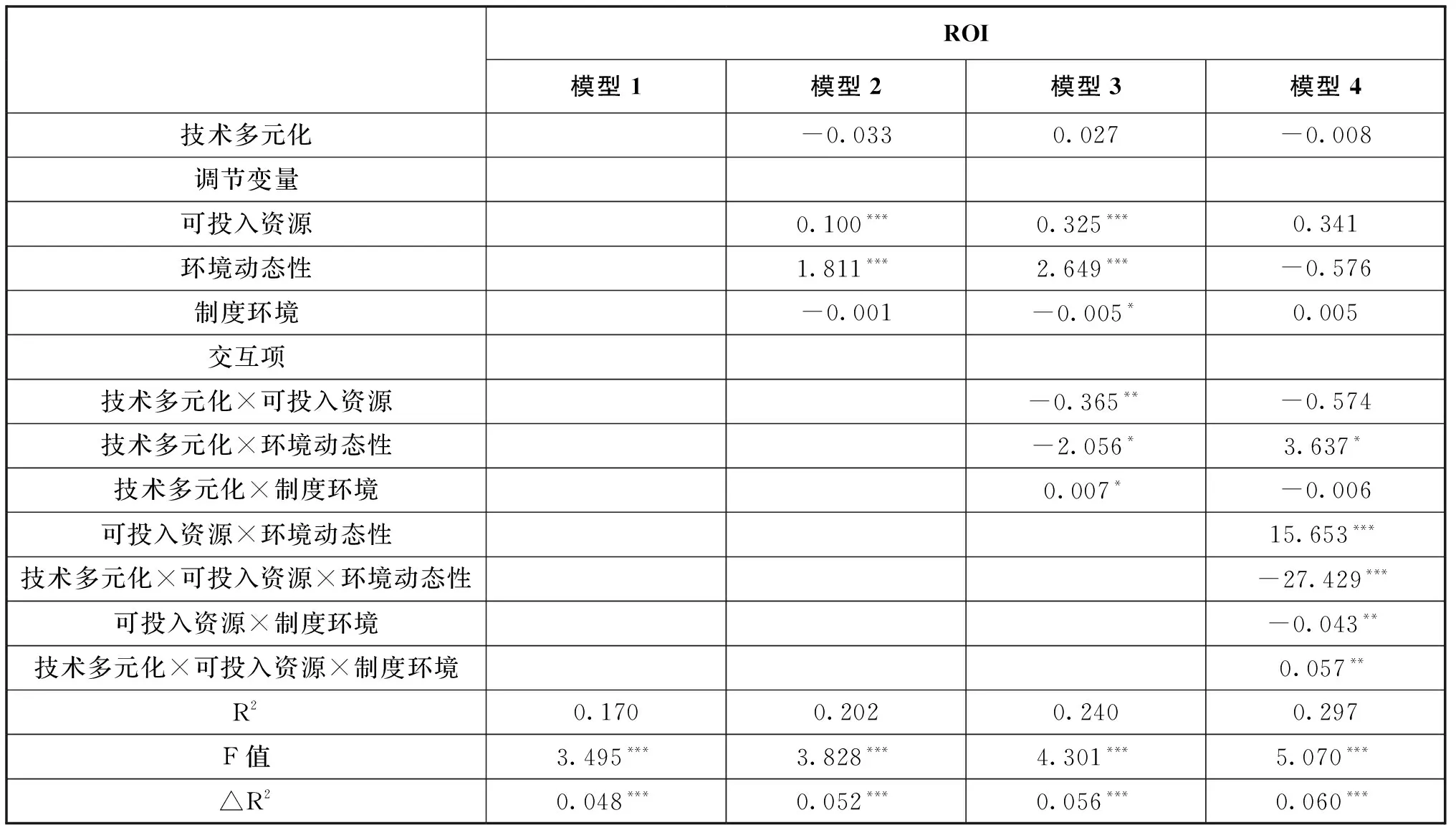

我们采用ROI替代因变量ROE做稳健性检验。由于样本企业大多是科技创新企业,其对制度环境的要求最为突出的部分可能是对知识产权的保护,因此,我们采用市场化指数下面的市场中介组织的发育和法律制度环境,作为制度环境的代理变量进行稳健性检验,回归分析的结果见表3。从表中可以看出所有假设的结果依然成立,本研究的结论具有稳健性。

表1 各主要变量的均值、方差和相关关系

注:***p < 0.001,**p < 0.01,*p < 0.05,+ p < 0.1;其中总股本、员工人数及专利数进行了对数化处理。

表2 固定效应面板回归假设检验结果

注:***p < 0.001,**p < 0.01,*p < 0.05,+ p < 0.1;其中总股本、员工人数及专利数进行了对数化处理。

表3 稳健性检验结果

续表3

注:***p < 0.001,**p < 0.01,*p < 0.05,+ p < 0.1;其中总股本、员工人数及专利数进行了对数化处理。

5 结论与讨论

本研究指出技术多元化与企业绩效关系存在两种相互反向作用的机制:范围经济视角和协调成本视角,并且探索内部可投入资源、外部经济环境动态性及中国特色的制度环境对二者关系的影响。研究结论表明,技术多元化对企业绩效的主效应并不显著,说明范围经济视角和协调成本视角这两种作用机制同时起作用,关键在于哪些调节变量触发了这两种机制当中的一种使其起了决定作用,因此才会导致技术多元化促进或者不利于企业绩效。调节变量的检验都得到了支持,可投入资源限制负向调节技术多元化与企业绩效关系;经济环境动态性负向调节而制度环境正向调节技术多元化与企业绩效关系;制度环境正向调节而环境动态性负向调节可投入资源限制(资产负债率)对技术多元化与企业绩效关系的负向影响。

[1]何郁冰,陈劲.技术多元化战略与企业竞争优势关系研究述评[J].科研管理,2013(34):10-20,31.

[2]GRANSTRAND O.Towards a theory of the technology-based firm[J].Research policy,1998,27(5):465-89.

[3]MONTGOMERY C A,WERNERFELT B.Diversification,Ricardian rents,and Tobin’s q[J].The RAND journal of economics,1988:623-32.

[4]KAUL A.Technology and corporate scope:firm and rival innovation as antecedents of corporate transactions[J].Strategic management journal,2012,33(4):347-67.

[5]DESS G G,BEARD D W.Dimensions of organizational task environments[J].Administrative science quarterly,1984:52-73.

[6]SUAREZ F F,UTTERBACK J M.Dominant designs and the survival of firms[J].Strategic management journal.1995,16(6):415-30.

[7]魏下海,董志强,刘愿.政治关系,制度环境与劳动收入份额——基于全国民营企业调查数据的实证研究[J].管理世界,2013(5):35-46.

[8]樊纲,王小鲁,朱恒鹏,中国市场化指数[M].北京:经济科学出版社,2011.

[9]邓路,谢志华,李思飞.民间金融、制度环境与地区经济增长[J].管理世界,2014(3):31-40,187.

(责任编辑刘传忠)

Technological Diversification and Firm Performance

Zhang Qinglei1,Zheng Ying2,Ren Hualiang3,Shi Jianjun4

(1.School of Marketing and Logistics,Nanjing University of Finance and Economics,Nanjing 210046,China;2.School of Business,Nanjing University,Nanjing 210093,China;3.School of Business,Jiangnan University,Wuxi 214064,China;4.University of International Business and Economics,Beijing 100020,China)

This paper shows clearly that there are two mechanisms underlying the relationship between technological diversification and firm performance,Economies of scope and cost of coordination.It argues technological diversification affecting firm performance depends on which mechanism plays a decisive role.It also examines the moderating role of the level of investible resources available to the firm,environmental dynamism and institutional environment with Chinese characteristics on the relationship between technological diversification and firm performance.The paper uses an unbalanced panel data between 2009 and 2012,from 286 public companies listed on GEM in China.Results show that the relationship between technological diversification and firm performance is negatively moderated by the level of the constraint of investible resources available to the firm and environmental dynamism,but positively moderated by institutional environment.Besides that,we also find that the negative effect of the constraint of investible resources on the relationship between technological diversification and firm performance is negatively moderated by environmental dynamism,but positively moderated by institutional environment.The study shows that the corporation should consider internal resources and external environment when making its technological diversification strategy choice for the purpose of competitive advantage.

Technological diversification;Firm performance;Investible resources;Environmental dynamism

国家社会科学基金重大项目“‘十二五’时期中国发展的创新驱动战略研究”(11&ZD004),中央高校基本科研业务费专项资金资助项目(2015JDZD11)。

2015-08-27

张庆垒(1987-),男,河南焦作人,南京财经大学营销与物流管理学院讲师,博士;研究方向:组织战略管理、创新管理。

F279.23

A

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07

节能与环保(2022年3期)2022-11-24

小学教学研究(2022年5期)2022-04-28

逻辑学研究(2021年3期)2021-11-24

山东警察学院学报(2021年2期)2021-08-24

南开管理评论(2021年1期)2021-04-13

汽车维修与保养(2021年8期)2021-02-16

自然资源情报(2017年11期)2017-11-26

中国公路(2017年8期)2017-07-21

中国现当代社会文化学术沙龙辑录(2013年0期)2013-10-24