含股权回售与赎回条款的或有可转债定价研究

2016-09-02 03:29:07秦学志胡友群石玉山

管理科学学报 2016年7期

秦学志, 胡友群, 石玉山

(1. 大连理工大学管理与经济学部, 大连 116024; 2. 上海交通大学安泰经济与管理学院, 上海 200030)

含股权回售与赎回条款的或有可转债定价研究

秦学志1, 胡友群1, 石玉山2

(1. 大连理工大学管理与经济学部, 大连 116024; 2. 上海交通大学安泰经济与管理学院, 上海 200030)

为兼顾发行方与投资者的利益,确保融资效率,本文设计了含股权回售与赎回条款的或有可转债(share-putable & callable CoCos,SPCCs).首先将其分解为普通或有可转债多头、下降-敲入看跌障碍期权多头以及上升-敲入看涨障碍期权空头的组合;然后针对债券价值的“路径依赖”特征,引入Jarrow-Turnbull模型确定生存概率,继而推导出以股价为触发器的SPCCs定价公式;最后针对瑞信集团(credit suisse)2011年2月发行的或有可转债进行实证分析.结果表明:SPCCs价格与债转股触发强度增速显著负相关;同时发行方股价波动率会对SPCCs价格产生间接影响,且影响方向取决于“CoCos价值随股价波动率的增加幅度”与“股权回售与赎回条款价值随股价波动率的减少幅度”孰大孰小.

或有可转债; 股权回售条款; 股权赎回条款; 路径依赖; 障碍期权

0 引 言

0.1研究背景

在对次贷危机进行反思后,许多国家监管部门和市场主体倾向于寻求一种能够预先设计并在危机发生时以市场化手段消除风险的制度性工具,以增强银行的损失吸收能力,减少政府的救助压力.或有资本(contingent capital, CC)应运而生,得到美国联邦储备银行的推崇,而且被Basel III推荐为银行资本与流动性管理的主要工具之一[1].

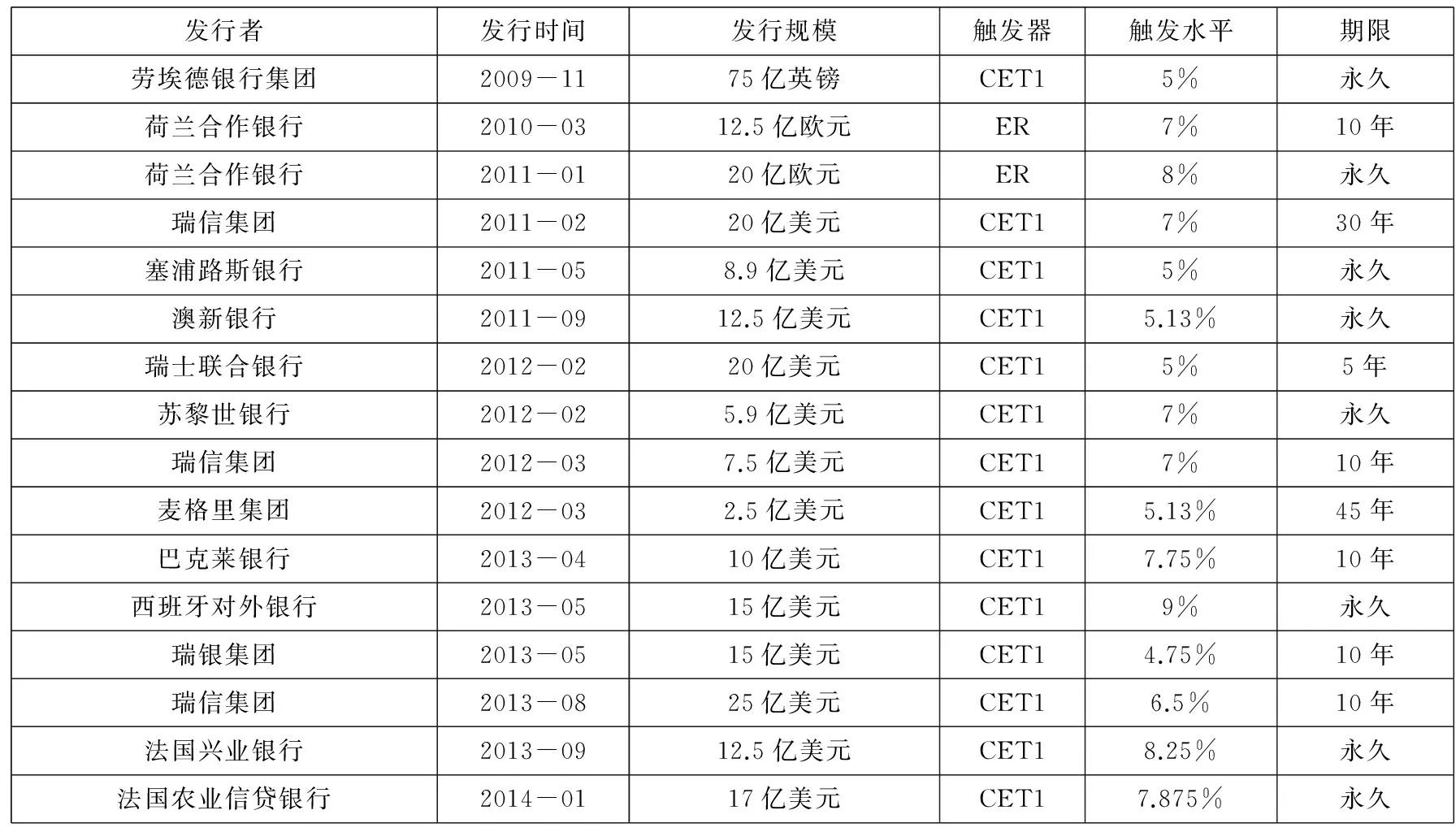

或有资本的最常见形式为或有可转债(contingent convertible bonds, CoCos). CoCos是一种在约定触发条件下自动实施债转股(debt to equity)的混合资本债券[2],其触发条件可以是银行资本充足率、资产或权益等财务指标低于某一预先给定的门槛水平,股价、股指等市场运行指标低于某一预先给定的临界点,或者民事责任赔偿损失超过一定金额等.一旦债转股,作为发行方的银行其偿债负担将减轻,资本充足率也随之提高,有助于恢复金融机构的正常经营.因此,CoCos具有逆周期性,使债权人为银行分担一定风险成为可能[3].截至目前,全球范围内CoCos共发行十六笔,具体见附录A.

在经济低迷情况下,若CoCos转股条件被触发,银行其它债务将不会被拖入破产程序,从而有助于避免引发系统性恐慌及金融危机的进一步蔓延.此外,CoCos债转股会对现有每股权益产生稀释作用,拉低股价,这就迫使原股东在经营中更为谨慎,故CoCos可对银行公司治理发挥一定的正向激励作用.但是,CoCos属于风险债券,若转股后债券投资者收益高于银行价值总体增长水平,股东便会倾向于拒绝通过这种融资方式来降低财务风险;不仅如此,由CoCos转换来的新股权可能会被市场投资者视为消极信号,认为银行正在尝试发行被高估的股票,从而不愿购买该证券[4]. 因此,目前CoCos的市场推广程度并不高,2010年以来全球范围内只有十三家银行推出该产品.在此背景下,提高股东发行CoCos的积极性显得十分必要;同时,兼顾投资者利益,避免对股东利益的过度倾斜,有助于进一步提升债券的市场认可度,从而保证融资效率.综上分析,笔者认为有必要设计一种含股权回售与赎回条款的或有可转债(share-putable & callable CoCos, SPCCs).

所谓“股权回售和赎回”,是指SPCCs债转股一旦发生,投资者*如无特别说明,本文的“投资者”均指SPCCs投资者,且在合约仍为债券性质时,属于债权人.可按合约规定获得新股权,此后,两项附加条款开始生效并在规定时间(假设为υ时)到期:一是股权回售条款,即当股价在有效期内下跌至某约定水平,投资者有权在υ之前按事先约定的价格回售股权;二是股权赎回条款,即当股价在有效期内上涨至另一约定水平,发行方(原股东)有权在υ之前按事先约定的价格赎回股权.本文将在第二节对“股权回售和赎回”条款做进一步说明.

与CoCos相比,SPCCs至少会有两点优势:第一,能有效激励和约束转股后的发行方行为,这源于股权回售与赎回条款蕴含的“奖惩机制”,一方面,若发行方改善经营策略,使股价回升至事先约定的某一水平,可对股权实施赎回,从而挽回财富转移损失并独享未来股权升值收益;另一方面,若发行方经营不善,导致财务状况恶化并使股价下跌至事先约定的另一水平,就极可能导致投资者撤股、未来损失自我承担的局面.第二,将债转股后的投资者损益限制在有限范围内,特别地,通过股权回售条款为投资者提供止损机制,能够有效降低其持债风险.总之,在CoCos基础上增设股权回售与赎回条款,可以体现投资者和股东在权益上的公平性;换言之,在保证原股东积极性的同时,可增加对投资者的吸引力,从而有效提高或有可转债的市场认可度.

0.2或有可转债定价的主要研究成果

随着国内外监管当局与市场对或有可转债关注的日益增强,该金融工具的合约设计与定价问题逐渐成为理论界研究热点.目前,代表性文献均来自美国、英国等金融市场发达的国家.在我国,与或有可转债相关的文献极少,最多只是针对该新型产品进行简单的定性描述,缺乏深入或系统的研究.例如,陈颖等[6]在分析后危机时代银行资本结构的安排思路过程中,仅是粗略介绍了或有可转债的设计要素,及其在我国发行可能存在的问题;朱元倩和巴曙松[5]基于Basel III中资本的重新定义和要求,分别从监管者和商业银行角度阐述了引入或有可转债的必要性和可行性;崔婕和沈沛龙[7]则只是从或有可转债的内涵、基本特征入手,结合案例分析了相关运作机理.

在国外,Flannery[8]和McDonald[9]最早针对“如何优化或有可转债的合约基本要素(如触发条件、转股方式等)”这一问题做了详细的定量分析,结果表明:当以股价作为或有可转债触发器,且使用债转股方式时,债券定价模型的构建将较为容易且应用性最强.随后,多位学者陆续给出了或有可转债的定价方法,主要可分为以下两大类

1)结构定价法.Pennacchi[10]和Albul等[11]均假设银行资本来源于储蓄、CoCos和股东权益,且资产价值服从维纳过程,构建了基于信用风险的CoCos定价结构化模型;同时,Pennacchi还应用跳扩散过程描述资产价值变化,以反映突发信息引起的异常跳跃.Garcia[12]借鉴Brigo和Tarenghi[13]的首次通过模型,给出了一种基于信用违约互换(CDS)和权益互换的CoCos结构定价方法,且使用CDS市场的隐含波动率对模型输出结果进行校准.

2)衍生品定价法.借鉴Pennacchi的结构定价思路,并考虑CoCos属于混合资本债券(即性质介于权益和负债之间)的事实,Jan和Wim[14]先后从固定收益投资者和非固定收益投资者的角度,给出了以下两种方法对合约进行估值:一是信用衍生品定价法,即将CoCos视为一种信用工具,将CoCos的价格视为信用利差,触发强度服从泊松分布且相当于违约强度,触发概率相当于违约概率,从而构建一个简单的CoCos定价模型.二是权益衍生品定价法,即采用报酬“复制”思路,将CoCos分解为零息债券、息票和债转股产生的股票,其中零息债券的估值相对简单,息票通过多重二元下跌-敲入期权估值,股票价值则基于敲入远期获得;通过对上述三部分分别估值,再加总求和便求得CoCos价格.

上述CoCos定价方法为本文进行SPCCs估值提供了宝贵的思路,但由于相关研究尚不完善,存在一个重要缺陷,即:回避了或有可转债价值的路径依赖特征,特别是对于以股价等市场指标为触发器的或有可转债,难以提供一个实际可用的期初定价公式.为此,本文引入Jarrow-Turnbull模型,考察合约有效期内的债券生存概率问题,从而构建一个切实可行的SPCCs理论定价模型.

总之,结合Pennacchi的结构定价思想、Jan和Wim的衍生品定价思想以及障碍期权理论,本文拟采用如下研究步骤:首先,通过阐述和分析SPCCs运作机理,对债券做有效拆解,以确定基本估值思想;然后,分别估计SPCCs蕴含的各部分价值,并借鉴Jarrow-Turnbull模型对估值结果做时间折算,从而给出具体的SPCCs期初定价公式;最后进行实证与敏感性分析.

本研究的主要贡献包括:1)通过增设股权回售与赎回条款,嵌入了针对发行方和投资者的激励约束机制,有助于使该产品的发行和使用形成激励相容局面:既提高了或有可转债的市场认可度,又保证了其融资效率;2)引用Jarrow-Turnbull 模型原理,对影响定价可靠性的SPCCs 生存概率的路径依赖特征进行刻画,实现了不同时点债券价值间的有效折算,解决了现有或有可转债定价研究普遍回避的“路径依赖”问题;同时,由于相关市场假设和参数估计都与普通期权定价公式一样,故在障碍期权框架下推导出的SPCCs 定价解析式具有较好的适用性.

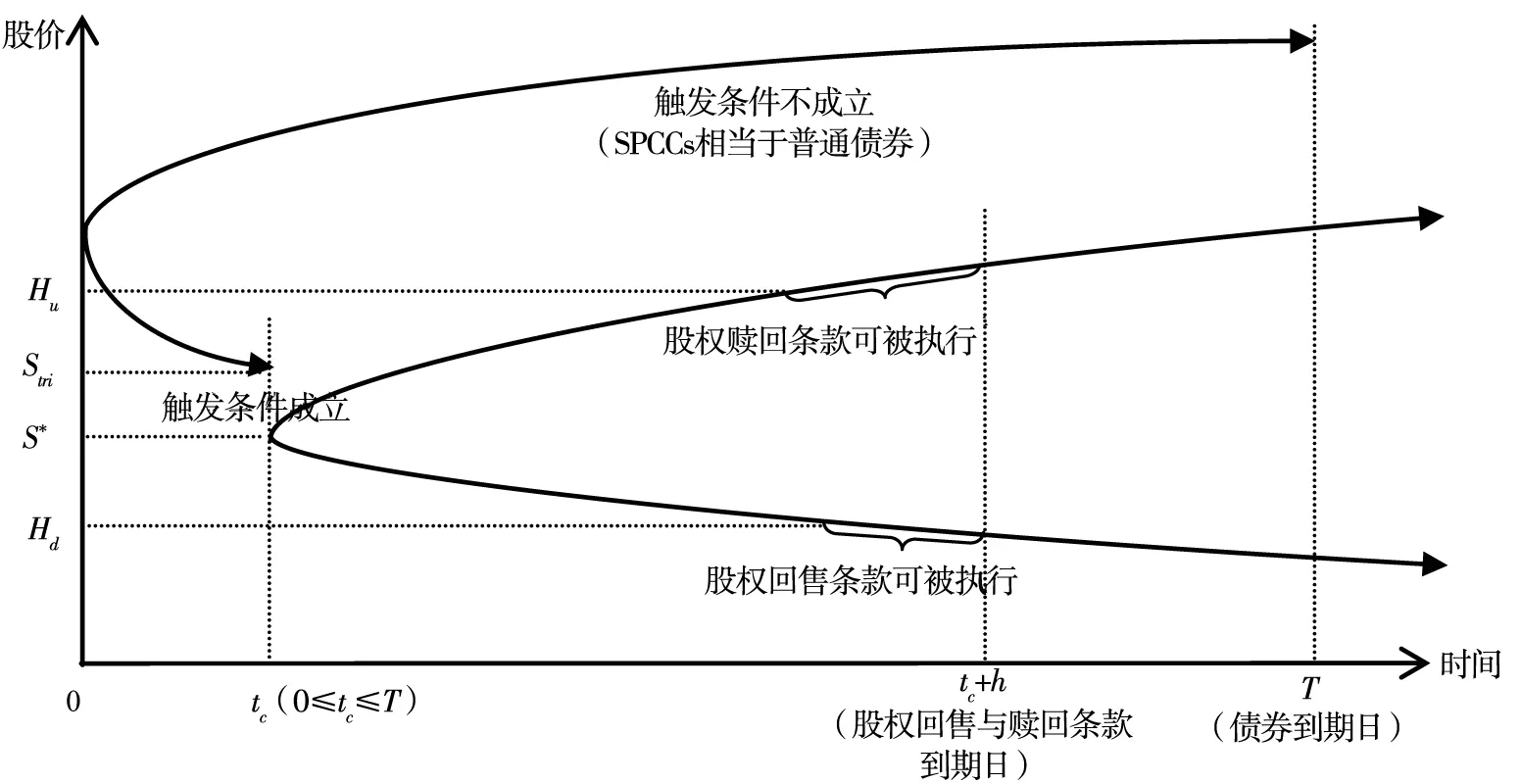

1 SPCCs合约的运作机理

本节旨在通过数值例子,就SPCCs的运作机理做具体说明,以确定合约的基本估值思想.

假设银行发行一笔以股价为触发器的SPCCs,面值C=3亿美元、触发价格Stri=8美元以及转换价格Sco= 6美元;为简单起见,利息率设为0.另外,SPCCs还涉及两个重要概念:一是“转换系数”,指触发条件成立后,债券面额中转换为股票的部分占债券总面值的比重,取值范围为(0,1];二是“转换率”,指债转股后,投资者可获得的新股权占全部新股权的比重,取值范围为(0,1].本节假设SPCCs转换系数为1,转换率为0.8.合约生效时银行资产负债情况如表1所示.

表1 SPCCs合约生效时银行资产负债情

若时刻t的银行股价(St)降至触发点,St=Stri= 8美元(相当于资产变为55.80亿美元),SPCCs触发条件成立,该债券将全额向股权转化,且利益相关者的资本结构将发生如下变化:①作为SPCCs发行方,银行整体会减少3亿美元的长期债务,同时新增0.5亿股普通股(SPCCs面值/转换价格=3亿美元/6美元=0.5亿美元);换言之,银行普通股总数将由原0.35亿股增加至0.85亿股.②SPCCs投资者由银行债权人变为股东,按照合约规定的转换率持有0.4亿股新股(转换率×新增普通股股数=0.8×0.5亿=0.4亿美元).③银行原股东获得剩余的0.1亿股新股,加上原有的0.35亿股普通股,SPCCs债转股后总计持有0.45亿股普通股.不难计算,债转股后的银行全面摊薄股价为

=(SPCCs面值+原普通股的现时价值)/普通股股数

在原股东不进行资本补充的情况下,全面摊薄股价就应该视作债转股后的实际股价.此时,债转股后的投资者和原股东权益价值分别为0.4×6.824≈2.730亿美元和0.45×6.824≈3.070亿美元.至此可以看出,SPCCs债转股无疑会稀释原股东股权,但却能够帮助发行方减少债务压力3亿美元,同时投资者帮助承担部分财务困境损失成为可能*通过债转股,投资者是否会帮助原股东承担部分财务困境损失,事实上还依赖于SPCCs转换价格的高低.本例中,转换价格为6美元,投资者新股权价值为2.730亿美元,可见帮助承担了损失大约0.270亿美元;而若转换价格更低,比如为2美元,原股东反而有0.762亿美元的财富流向投资者.然而,本文中,转换价格的高低不会影响SPCCs定价结果,因此不做具体讨论..

下面再对SPCCs所含的股权回售与赎回条款做具体约定.

①设SPCCs的到期日为T,若债转股始终未发生,投资者在T时收回本金,并终止与银行的债权债务关系;若债转股在tc(0≤tc≤T)时发生,股权回售与赎回条款随即于[tc,tc+h]内有效,其中h∈[0, +∞)为事先设定值.

②关于股权回售条款.只要[tc,tc+h]期间的股价跌至Hd以下,投资者便有权在tc+h之前按执行价格Kd回售股权.为了体现该条款“惩罚机制”对发行方的激励约束作用,以及对投资者的止损功能,应满足

全面摊薄股价6.824美元 >Kd≥Hd

例如,若Hd=4美元,Kd=5美元,当S≤Hd时,投资者就可执行回售权利,收回资金5美元×0.40=2亿美元;而发行方虽可避免股权稀释,却将独自承担进一步的损失.

③关于股权赎回条款.只要[tc,tc+h]期间的股价涨至Hu以上,发行方便有权在tc+h之前按执行价格Ku赎回股权.为了体现该条款“奖励机制”对发行方的激励约束作用,又不损害投资者基本利益,应满足

Hu≥Ku> 全面摊薄股价6.824美元

例如,假设Hu=12美元,Ku=10美元,一旦S≥12美元,发行方就执行赎回条款,重新获得被稀释的股权以独享未来收益;同时,投资者的额外收益(0.40×Ku-C=1亿美元)得到保证,且不必与发行方继续分担风险.

概括而言,SPCCs对投资者来说相当于:在普通或有可转债CoCos的基础上,购买了一个未来可能生效的组合障碍期权协议,即:做多一个下降-敲入看跌障碍期权(对应股权回售条款)的同时,做空一个上升-敲入看涨障碍期权(对应股权赎回条款).这一结论将作为SPCCs的基本估值思想,引领下文研究.

2 理论定价模型的构建

2.1基本假设

为了便于研究SPCCs的定价问题,假设如下

①银行资本包括:短期存款(优先债务)、SPCCs(长期债务)和股票.

②为了降低破产风险,银行会设定一个资本充足率目标[15],假设用资产-存款比表示.通常银行资产少于短期存款时,破产清算就会发生.但由于存款期限很短,利率可以被不断调整,使存款额维持在合理水平,从而保证实现最低目标资本充足率目标.因此,本文对银行破产问题不作考虑.

③投资者须承担一定的转股风险,主要是[tc,tc+h]期间可能产生的股价下跌损失.因此,按照Yu和Luu[16],考虑风险补偿,SPCCs的利息率k高于无风险利率rf,即k>rf.

④鉴于障碍期权合约都有一个特定期限,故令h为确定值而非无穷大,这可使股权回售与赎回条款具有可操作性.

⑤SPCCs的转换系数为1.理论上,转换系数取值可分两种情况,一是位于[0, 1)内,二是等于1.然而,若转换系数在[0, 1)内取值,SPCCs 触发条件成立后,债转股要么不会被实施,要么与其它债务处置方式(如对SPCCs进行债务减记、直接返还SPCCs投资者现金等)并存.这种情况下,SPCCs的操作管理和价值分析均会十分复杂且困难,不仅需要细分具体的债务处置方式,更要考虑如何针对多种处置方式进行SPCCs 面值的有效配置.因此,限于篇幅,本文借鉴现有或有可转债相关文献的普遍做法或建议,令转换系数等于 1,即只要触发条件成立,SPCCs 按面值的100%向股票转换.

⑥与SPCCs定价相关的主要参数见表2.

表2 与定价相关的主要参数

2.2理论定价模型

基于SPCCs合约的运作机理(见图1),下面将构建具体的SPCCs理论定价模型.

根据第2节分析已知,SPCCs能被拆解为三部分:CoCos多头、下降-敲入看跌障碍期权(down-and-in put barrier)多头以及上升-敲入看涨障碍期权(up-and-in call barrier)空头. 因此,有关系式

VSPCCs=VCC+Pdi-Cui

(1)

其中 VSPCCs表示SPCCs价值,VCC表示CoCos价值,Pdi和Cui分别表示下降-敲入看跌障碍期权和上升-敲入看涨障碍期权的价值;值得注意的是,四者给出的是同一时点的价值.

接下来,分别估计构成SPCCs的三部分价值,以确定最终的理论定价模型.

图1SPCCs合约的运作机理

注: 由于h∈[0, +∞),tc+h与T没有确切的大小关系,即股权回售与赎回条款到期日亦可在债券到期日之后;为简单起见,本图只展示了股价于各阶段往两个方向单调变化的情况,暂不考虑股价通常频繁波动的事实.

2.2.1VCC的估计

为使推导过程尽可能简单、清晰,下文先估计零息CoCos价值,再考虑利息支付问题,继而给出VCC估计式.具体步骤如下.

设银行期初发行在外的普通股股数为n0;SPCCs可转换成的新股数量为n1.根据基本假设⑤,转换系数等于1,故n1=C/Sco.又根据基本假设①或式(1),t时债转股后的股票市价(即实际摊薄股价)为

(2)

考虑零息CoCos于到期日T时的两种状态:①债转股发生(ST≤Stri),投资者变为股东,与发行方结束债权债务关系;②债转股未发生(ST>Stri),投资者收回本金.因此,零息CoCos期末价值表达式如下

(3)

然后,定义一个示性函数

(4)

即若债转股发生,1{Trigger}等于1;否则,1{Trigger}等于0.基于此,式(3)可改写为

(5)

式(5)表明,零息CoCos相当于:一个普通零息债券和一个下降-敲入看涨障碍期权[17]的组合.其中,下降-敲入看涨障碍期权的经济涵义为,当股价下跌导致触发条件成立,投资者会损失本金,但换得部分银行股权.更为一般地,该下降-敲入看涨障碍期权隐含如下信息:①标的资产为投资者可能持有的股权,其价值(记作L)为αn1S*;②执行价格为本金C;③障碍水平(记作HCC)不能简单等价于触发价格Stri,而应为触发后的标的资产价值,即HCC=αn1(C+Strin0)/(n0+n1).该发现为下一步的推导提供理论基础.

根据Jarrow-Turnbull模型原理,令“债转股触发条件成立”这一事件服从泊松过程,那么,在极短的时间间隔dθ内,债券触发概率为λdθ,其中 λ是泊松过程的强度参数,本文称作“触发强度”.那么根据Focardi和Fabozzi[19],可以证明,任意时点t(0≤t≤T)的债券生存概率为

(6)

触发强度λ通常被假设其服从阶梯函数[20],即在两个临近时点之间,λ为常数.

再依据Jarrow-Turnbull债券定价公式(详见《金融建模与投资管理中的数学》第550页),以及经典的下降-敲入看涨障碍期权定价公式(见附录B),得到零息CoCos期初价值

(7)

带息CoCos,除了具有零息CoCos的所有条款外,还有债息条款:发行方需要向投资者定期支付利息.但是,债转股一旦发生,付息随之终止.“路径依赖”问题同样存在于债券的计息过程中.

(8)

2.2.2Pdi和Cui的估计

因此,同VCC的估计办法一样,本文将Jarrow-Turnbull模型原理与相关障碍期权公式(见附录B)结合,给出以下股权回售与赎回条款的期初价值公式.

(9)

(10)

2.2.3VSPCCs的估计

SPCCs所涵盖的三部分价值表达式已经确定,如式(7)~式(10)所示.则基于关系式(11),可得该债券的期初价值

(11)

3 实证分析

3.1数据来源和参数取值

本节以瑞信集团(Credit Suisse)2011年2月14日宣布发行的或有可转债(buffer capital notes,BCN)为蓝本,加入股权回售与赎回条款,构造一个SPCCs合约并进行定价分析.主要原始数据来自彭博(bloomberg)数据库和http://www.finance.yahoo.com,BCN合约发行条款见http://www.efinancialnews.com/story/2011-04-11/starting-gun-on-coco-market.

SPCCs定价所需的几个关键参数获取办法说明如下

1)标的资产价值L的年波动率σL:选择时间跨度2000年1月—2011年1月,使用该期间的瑞信集团每日股价数据,并根据式(2)和L=αn1S*,计算每日标的资产价值;继而统计L的日波动率,再根据转换式“年波动率=日波动率×(365)1/2”计算σL.

2)股价年波动率σS:统计2000年1月-2011年1月期间瑞信集团股价的日波动率,并根据转换式“年波动率=日波动率×(365)1/2”计算σS.(注:在获取σL和σS的过程中,相关波动率均根据历史数据估计,估计步骤详见Hull[17]第274页.)

3)触发强度λ:综合考虑Jarrow-Turnbull模型的建议以及编程运算的可操作性,给定以下赋值办法,即λt=ηt,其中t∈[0,30],η可称作“触发强度增速”且为固定值.例如,本文设η=0.1,那么在SPCCs合约有效期内,债转股触发强度会以0.1次/年的速度增加.

4)触发价格Stri:由于本文提出的或有可转债SPCCs以股价为触发器,而瑞信集团的BCN合约以核心一级资本充足率为触发器,因此,现需自定一个触发点.通过判断BCN合约触发点的选取规则,以及瑞信集团股价在2011年前后的走势,令Stri=$20.这里需要说明的是,Stri并不直接体现于SPCCs定价公式中,但根据第2节分析,它直接影响股权回售与赎回条款中障碍水平和执行价格的取值范围.

5)SPCCs发行期初股价S0:采用2011年2月14日前一交易日(即2011年2月11日)的瑞信集团股票收盘价作为S0.

6)以合约期初瑞士一年定期存款利率作为无风险利率rf..

7)对于与SPCCs定价相关的其它参数取值,部分沿用BCN合约的规定,其它则需由本文适当设定.

基于上述说明以及第3节的建模过程,SPCCs定价所需的参数取值如表3所示.

表3 SPCCs定价的相关参数取值

3.2定价结果

按照第3节的SPCCs理论定价模型,进行Matlab编程(具体程序见附录C),算得结果如表4所示.

表4 SPCCs定价结果

3.3敏感性分析

SPCCs理论定价模型共涉及22个参数,其中一部分是通过历史数据估计出来的,剩余部分则是人为设置的.本文便分别选取这两类参数中的关键因子进行敏感性分析.

1)股价波动率对SPCCs价值的影响分析

图2 波动率σS对股权回售条款价值与股权赎回条款价值和

图3 波动率σL对零息COCO价值和带息COCO

至此,根据关系式“SPCCs价值= CoCos价值+股权回售与赎回条款价值”,可以初步推断:在其他影响因素不变的情况下,SPCCs价值随股价波动率(σS)变化的方向取决于“CoCos价值随σS的增加幅度”与“股权回售与赎回条款价值随σS的减少幅度”孰大孰小.然而,由于σS对CoCos价值和股权回售与赎回条款价值的影响渠道不同,两种变化幅度的大小关系并不明确,需视具体的定价环境而定.虽然如此,银行在开展SPCCs业务时,仍应注意防范股价的波动风险,向投资者传递经营稳定的信号,以保证融资效率.

2)触发强度(或触发强度增速)对SPCCs价值的影响分析

已知λt=ηt,其中触发强度增速η的大小需要人为设置,故本文对触发强度λ的赋值具有一定的主观性.为尽量弥补该不足,下面给出了SPCCs相关价值随λ(或η)变化的折线图.

图4触发强度λ对SPCCs及相关价值的影响

Fig. 4 The impacts of λon SPCCs values and related values

4 结束语

本文设计了一种含股权回售与赎回条款的或有可转债,并构建了考虑路径依赖特征的相关定价模型,目的在于保证发行方积极性的同时,增加对投资者的吸引力,从而提高或有可转债的融资效率以及市场认可度,继而为其顺利推出与平稳运作提供理论支持.

实践价值可概括如下:第一,通过增设回售与赎回条款,体现了或有可转债对利益相关者的激励与约束,有助于使该产品的发行和使用形成激励相容的局面;第二,合理的回售与赎回条款以及定价模型的构建,有助于满足利益相关者对风险与收益的匹配要求,有利于发行方利用该债券开展有效的风险管理,进而有利于减少银行极端金融风险的外部负效应.第三,本研究为进一步设计更高效的或有资本类产品奠定了良好基础,未来研究有望设计出兼具源头风险控制、事中风险分担与事后风险协调特征的相关产品,有利于促成利益相关者形成合力防御与控制极端金融风险的局面.

[1]Basel Committee on Banking Supervision (BCBS). Basel III: A Global Regulatory Framework for more Resilient Banks and Banking Systems[Z]. December, 2010.

[2]Jones E P, Mason S P, Rosenfeld E. Contingent claims analysis of corporate capital structures: An empirical investigation[J]. The Journal of Finance, 2012, 39(3): 611-625.

[3]Calomiris C. Bank Capital Requirement Reform: Long-term Size and Structure, the Transition, and Cycles[Z]. Shadow Open Market Committee, October, 2011.

[4]Ahn C M, Thompson H E. Jump-diffusion processes and the term structure of interest rates[J]. The Journal of Finance, 1988, 43(1): 155-174.

[5]朱元倩, 巴曙松. 中国银行业资本补充工具的创新及其应用[J]. 上海金融, 2012, (5): 3-9.

Zhu Yuanqian, Ba Shusong. The innovation and application of supplementary capital instruments in China’s banking industry[J]. Shanghai Finance, 2012, (5): 3-9. (in Chinese)

[6]陈颖, 李楠, 陈敏. 后危机时代银行资本结构的新安排[J]. 新金融, 2012, (1): 42-47.

Chen Ying, Li Nan, Chen Min. The new arrangement of the capital structure in the post-crisis era[J]. New Finance, 2012, (1): 42-47. (in Chinese)

[7]崔婕, 沈沛龙. 商业银行资本补充机制的或有资本引入研究[J]. 国际金融研究, 2012, (11): 86-96.

Cui Jie, Shen Peilong. Study on the introduction of contingent capital to commercial bank’s capital supplement mechanism[J]. Studies of International Finance, 2012, (11): 86-96.(in Chinese)

[8]Flannery M. Market Value Triggers will Work for Contingent Capital Investments[R]. Working Paper, New York: Federal Reserve Bank of New York, October 2009.

[9]McDonald R. Contingent Capital with Dual Price Trigger[R]. Working Paper, Evanaton: Northwestern University, February 2010.

[10]Pennacchi G. A Structural Model of Contingent Bank Capital[R]. Working Paper, New York: Federal Reserve Bank of Cleveland, 10-04, 2010.

[11]Albul B, Jaffee D M, Tchistyi A. Contingent Convertible Bonds and Capital Structure Decision[R]. Working paper, University of California at Berkeley, 2010.

[12]Garcia J. Pricing and Calibration of Contingent Capital with a Structural Approach[R]. New York: Fitch Solutions, Report, August 2011.

[13]Brigo D, Tarenghi M. Credit Default Swap Calibration and Counterparty Risk Valuation with a Scenario Based First Passage Model[R]. Working Paper, London: SSRN, 2005.

[14]Jan D S, Wim S. Pricing Contingent Convertibles: A Derivatives Approach[R]. Working Paper, Louvain: Catholic University of Loivain, March 18, 2011.

[15]Meh C A, Moran K. The role of bank capital in the propagation of shocks[J]. Journal of Economic Dynamics and Control, 2010, 34(3): 555-576.

[16]Yu P, Luu B V. Lessons from the collapse in hybrid bank capital securities[J]. International Journal of Management Practice, 2012, 5(2): 125-148.

[17]Hull J C. Options Futures and other Derivatives[M]. (7th Edition) Princeton: Prentice Education, Inc, 2009.

[18]Jarrow R A, Turnbull S M. Pricing derivatives on financial securities subject to credit risk[J]. The Journal of Finance, 1995, 50(1): 53-85.

[19]Focardi S M, Fabozzi F J. Mathematics of Financial Modeling and Investment Management[M]. New York: John Wiley & Sons, 2004.

[20]McLean R A, Neuts M F. The integral of a step function defined on a semi-Markov process[J]. SIAM Journal on Applied Mathematics, 1965, 15(3): 726-737.

[21]Taylor S J. Asset Price Dynamics, Volatility, and Prediction[M]. Princeton: Princeton University Press, 2011.

[22]Flood R P, Hodrick R J. Asset price volatility, bubbles, and process switching[J]. The Journal of Finance, 2012, 41(4): 831-842.

附录A

截至2014年3月全球范围内CoCos发行情况

注: CET1表示核心一级资本充足率;ER表示权益比率.

附录B

1)下降-敲入看涨障碍期权定价公式

下降-敲入看涨障碍期权是一个看涨期权,但只有标的资产价格(以股价S为例)达到一个特定障碍水平时,该期权得以存在.当障碍水平H大于执行价格K时,下降-敲入看涨障碍期权定价公式就是常规看涨期权定价公式.当障碍水平H小于或等于执行价格K,0时刻的下降-敲入看涨障碍期权价值为

2)下降-敲入看跌障碍期权定价公式

下降-敲入看跌障碍期权是一个看跌期权,只有标的资产价格(以股价S为例)达到一个特定障碍水平时,该期权得以存在.当障碍水平H大于执行价格K时,下降-敲入看跌障碍期权定价公式就是常规看跌期权定价公式.当障碍水平H小于或等于执行价格K时,0时刻的下降-敲入看跌障碍期权价值为

3)上升-敲入看涨障碍期权定价公式

上升-敲入看涨障碍期权是一个看涨期权,只有标的资产价格(以股价S为例)达到一个特定障碍水平时,该期权得以存在.当障碍水平H小于执行价格K时,上升-敲入看涨障碍期权定价公式就是常规看涨期权定价公式.当障碍水平H大于或等于执行价格K时,0时刻的上升-敲入看涨障碍期权价值为

附录C

SPCCs定价的Matlab程序

>> syms x a b1 b2 b3 b4 b5 b6 b7 b8 b9 b10 b11 b12 b13 b14 c1 c2 c3 c4 c5 c6 Tj

>> a= exp(-x^2/ 2)/ sqrt(2*pi);

>> b1=int(a,x,-inf, log(2453^2/(4617*2000))/(0.515*x^0.5)+0.505*0.515*x^0.5);

>> c1=0.1*exp(-x^2/20)*x*b1;

>> f1=int(c1,x,0,30);

>> b2= int(a,x,-inf, log (2453^2/(4617*2000))/(0.515*x^0.5)+0.505*0.515*x^0.5-0.515* x^0.5);

>> c2=0.1*exp(-x^2/20)*x*exp(-0.00125*x)*b2;

>> f2= int(c2,x,0,30);

>> f3=symsum(0.07875*2000*exp(-0.00125*Tj)*exp(-Tj^2/20),1,30);

>> b3=int(a,x,-inf,- log (39.12/10)/(0.548*x^0.5)-0.504*0.548*x^0.5);

>> b4= int(a,x,-inf, log (10^2/(39.12*11))/(0.548*x^0.5)+0.504*0.548*x^0.5);

>> b5= int(a,x,-inf, log (10/39.12)/ (0.548*x^0.5)+0.504*0.548*x^0.5);

>> c3=0.1*exp(-x^2/20)*x*(b3-(10/39.12)^(2*0.504)*(b4-b5));

>> f4=int(c3,x,0,30);

>> b6= int(a,x,-inf, -log(39.12/10)/(0.548*x^0.5)-0.504*0.548*x^0.5+0.548*x^0.5);

>> b7= int(a,x,-inf, log (10^2/(39.12*11))/(0.548*x^0.5)+0.504*0.548*x^0.5-0.548*x^0.5);

>> b8= int(a,x,-inf, log (10/39.12)/ (0.548*x^0.5)+0.504*0.548*x^0.5-0.548*x^0.5);

>> c4=0.1*exp(-x^2/20)*x* exp(-0.00125*x)*(b6-(10/39.12)^(2*0.504-2)*(b7-b8));

>> f5=int(c4,x,0,30);

>> b9= int(a,x,-inf, log(39.12/30)/(0.548*x^0.5)+0.504*0.548*x^0.5);

>> b10= int(a,x,-inf, -log (30/39.12)/(0.548*x^0.5)-0.504*0.548*x^0.5);

>> b11= int(a,x,-inf, -log (30^2/(39.12*29))/(0.548*x^0.5)-0.504*0.548*x^0.5);

>> c5=0.1*exp(-x^2/20)*x*(b9+(30/39.12)^(2*0.504)*(b10-b11));

>> f6=int(c5,x,0,30);

>> b12= int(a,x,-inf, log(39.12/30)/(0.548*x^0.5)+0.504*0.548*x^0.5-0.548*x^0.5);

>> b13= int(a,x,-inf, -log (30/39.12)/(0.548*x^0.5)-0.504*0.548*x^0.5+0.548*x^0.5);

>> b14= int(a,x,-inf, -log (30^2/(39.12*29))/(0.548*x^0.5)-0.504*0.548*x^0.5+0.548*x^0.5);

>> c6=0.1*exp(-x^2/20)*x* exp(-0.00125*x)*(b12+(30/39.12)^(2*0.504-2)*(b13-b14));

>> f7=int(c6,x,0,30);

>> Vcc1=vpa(2000*exp(-0.00125*30)+ 4617*(2453/4617)^(2*0.505)*f1-2000*(2453/4617)^(2*0.505-2)*f2,10)

Vcc2= vpa(Vcc1+ f3,10)

Pdi=125*vpa(-39.12*f4+11*f5,10)

Cui=125*vpa(39.12* f6-29*f7,10)

Vdsc1= Vcc1+ Pdi- Cui

Vdsc2= Vcc2+ Pdi- Cui

Pricing of share-putable & callable CoCos

QINXue-zhi1,HUYou-qun1,SHIYu-shan2

1. Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China;2. Antai School of Economics and Management, Shanghai Jiaotong University, Shanghai 200030, China

In order to consider simultaneously the interests of issuers and investors, and ensure the financing efficiency, this paper designs a share-putable & callable CoCos (“SPCCs” for short). Firstly, the SPCCs is transformed into the composition of a long common contingent convertible bond, a long down-and-in put barrier option, and a short up-and-in call barrier option. Secondly, considering the bond’s path-dependent characteristic, this paper introduces the Jarrow-Turnbull model to determine the survival probability, and deduces a pricing model of SPCCs whose triggers are assigned with stock prices. Finally, the CoCos issued by Credit Suisse in February 2011 are used for an empirical analysis, and the results show that: the SPCCs price is significantly negatively related with the trigger intensity growth of debt-to-equity swap; meanwhile, the volatility of the issuer’s stock prices indirectly produces an influence on the SPCCs price, and the influence direction depends on the difference between increases in the CoCos and the decreases in the provision of the share-puttable & callable with the volatility of issuer’s stock prices.

CoCos; share put provision; share call provision; path dependence; barrier option

2013-10-29;

2014-11-17.

国家自然科学基金资助项目(71471026; 71171032; 71101015).

秦学志(1965—), 男, 辽宁大连人, 博士, 教授, 博士生导师. Email: qinxz@dlut.edu.cn

F830.91

A

1007-9807(2016)07-0102-13

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中国煤炭(2019年7期)2019-01-19 05:58:38

能源(2016年2期)2016-12-01 05:10:43

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25