台湾集成电路设计业:下一步该如何走

2016-08-24 08:10:22北上北投资网卢又菁

海峡科技与产业 2016年2期

○文/北上北投资网 卢又菁

台湾集成电路设计业:下一步该如何走

○文/北上北投资网 卢又菁

中国大陆自2000年开始积极扶持半导体产业,2014年又公布了《国家集成电路产业发展推进纲要》,加快了中国大陆半导体制造、封测企业通过并购、中外合资、合作等方式,提升自主技术发展。面对中国大陆半导体供应链的崛起,台湾半导体产业面临严峻的竞争环境。其中,集成电路(IC)设计领域在中国大陆积极投入资金、资源及相关政策扶持影响下,将是半导体产业下一个竞争的焦点。

竞争?合作?新竞合时代需要双赢策略

《中国制造2025》计划中,明确制定了2020年中国大陆IC内需市场自制率将提升至40%,2025年更将目标订在70%。中国大陆积极提升产业自制率的同时,也将改变原有供应链。以报道台湾经济金融、企业经营、产业趋势等新闻为主的《天下杂志》指出:于新竞合的时代,合作与竞争一样重要,竞合赛局的赢家,就是能采取双赢策略,为赛局创造最大价值的人。着眼于此趋势发展,包括意法半导体、德仪、超微、高通、英特尔等国际IC设计企业已积极在中国大陆设置研发中心,且通过与当地企业合作,掌握政策、标准制定与消费需求趋势,以抢攻市场。面对中国大陆IC产业的崛起及国际竞争者的发展动向,台湾IC设计的下一步该如何应对?

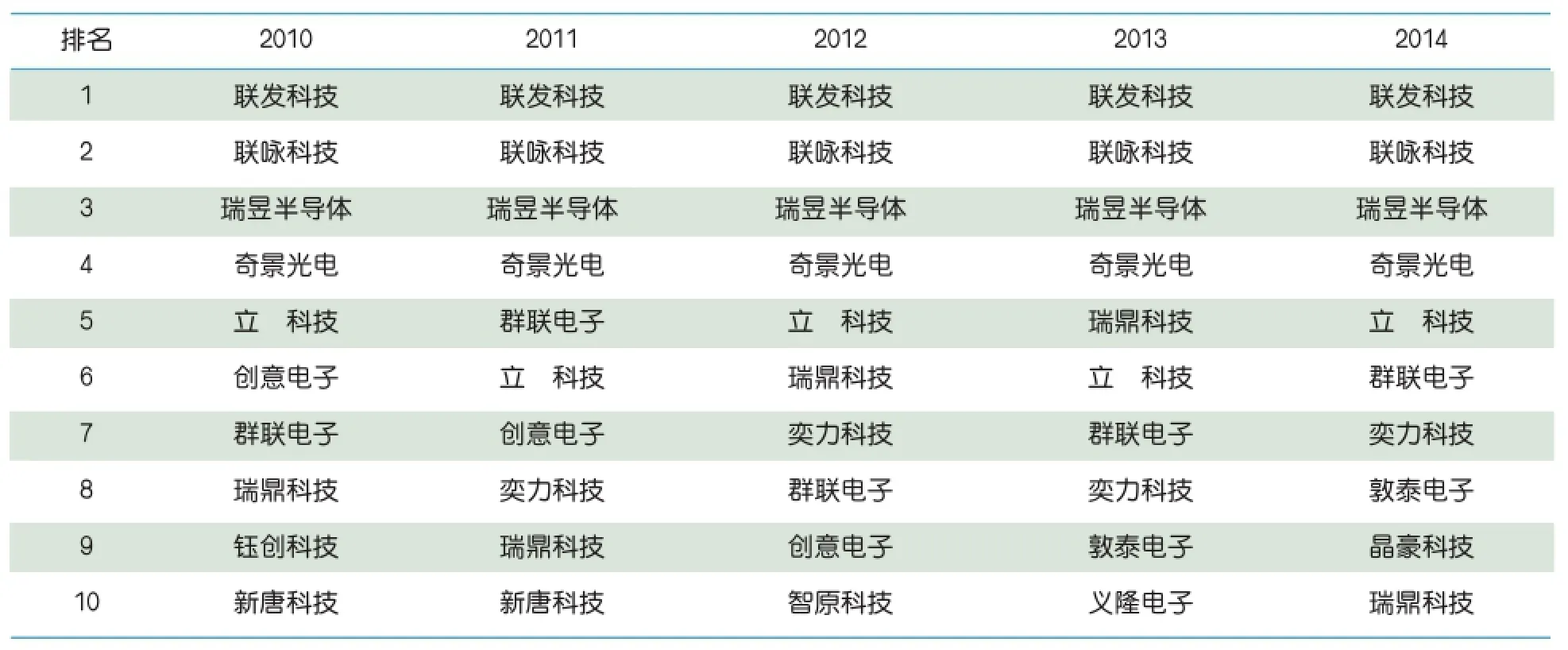

表1 台湾集成电路设计业TOP10企业营收排名

岛内IC设计业掀起整合风潮

根据IC Insights资料显示,台湾IC产业市占率位居全球第二,仅次于美国。从中华征信所TOP5000排名来看,近年岛内IC设计业排名变动不大,联发科仍蝉联岛内IC设计业龙头宝座。不过,随着中国大陆IC设计业的崛起,近年全球市占率呈现跳跃式增长,加入台湾IC产业人才的流失,使两岸IC设计业竞争更趋白热化。

目前岛内IC设计业仅联发科较具规模,反映出岛内IC设计企业进一步整合资源的必要性。2013年,联发科并购晨星,开启岛内IC设计业整合的大幕;2014年,触控晶片大厂敦泰并购岛内驱动IC厂旭曜;2015年,联发科及其旗下公司再并购岛内曜鹏、常忆、奕力、立 等IC设计公司,以及利基型记忆体 IC设计厂晶豪科与旗下NOR Flash IC设计公司宜扬也宣告合并。上述多起IC设计并购项目均着眼于资源、优势的整合,以应对快速崛起的中国大陆IC设计业。

条件开放陆资入股能否提供产业发展机会?

新竞合时代,合作与竞争同等重要,尤其中国大陆产业链逐渐实现本地化且积极要求自制率后,台湾只有与其合作方能掌握发展契机。实际上,只要能维持技术并确保经营权,两岸产业合作确实有助于台湾布局中国大陆市场,甚至提升国际竞争力及议价优势。

近日台湾经济管理部门已初步公布陆资入股台湾IC设计业五大限制条件,包括:应提出产业合作策略并经专案审查通过;对投资企业不得具有控制能力;陆资投资人于专案审查时,应承诺陆资股东不得担任、或指派其所投资事业之经理人;担任董事之人数不得超过其他股东担任之总人数;不得于股东大会前征求委托书。

猜你喜欢

科学(2022年4期)2022-10-25 02:43:18

中国外汇(2019年12期)2019-10-10 07:27:00

刑法论丛(2018年3期)2018-10-10 03:36:10

电子制作(2018年2期)2018-04-18 07:13:47

电子测试(2015年18期)2016-01-14 01:22:55

中国卫生(2015年8期)2015-11-12 13:15:36

通信世界(2013年22期)2013-09-04 01:31:04

世界科学(2013年6期)2013-03-11 18:09:38