基于主成分分析模型的商业银行绩效评价估计

2016-08-23 02:31:55赵丽娟霍丽芳钟丽华

河北建筑工程学院学报 2016年2期

赵丽娟 霍丽芳 钟丽华

(河北建筑工程学院,河北 张家口 075000)

基于主成分分析模型的商业银行绩效评价估计

赵丽娟1霍丽芳2钟丽华3

(河北建筑工程学院,河北 张家口 075000)

为了客观评价和分析当下中国商业银行的竞争力态势,首先选择了合适的绩效指标评价体系,然后以国内比较重要的20家商业银行作为研究对象,建立主成分分析模型,对各个商业银行的综合绩效水平进行排名,最后对商业银行的绩效水平作出评价分析.

商业银行;绩效指标评价体系;主成分分析模型;综合绩效水平

0 引 言

金融业的全面对外开放,迎来了中国商业银行前所未有的机遇和挑战.对于商业银行绩效评价估计,国内外学者和专家们从不同侧面做了大量的研究,目前我国商业银行界的评价方法不成体系、指标重叠、逻辑性、层次性不强而且涉及到的商业银行比较单一.因此研究我国商业银行经营绩效的综合评价方法有重要的现实意义.

本文从国有商业银行、全国性股份制商业银行、城市商业银行这3个类别的银行中选取了20家商业银行,采用新建立的指标评价体系,建立了主成分分析模型,对各个商业银行的综合绩效水平排名.客观评价和分析当下中国商业银行的竞争力态势,对于银行制定竞争性策略、维护金融业健康平稳发展至关重要,对深化金融体制改革具有全局性意义.

1 建立商业银行绩效评价体系

绩效指标的选取是评价工作的第一步.一般认为,主成分分析法选取的指标以8至15个为宜,具体至本文的应用中,根据商业银行的特点,考虑了盈利性、安全性和流动性的商业银行经营目标,参考世界上较为通用的骆驼(CAMELS)评级指标、巴塞尔新资本协议以及中国银监会设定的主要监管指标,建立了商业银行绩效评价指标体系如下表1所示:

表1 商业银行绩效评价体系

2 建立主成分分析模型

2.1主成分分析法的思想及优点

主成分分析是设法将原来众多具有一定相关性的指标(比如p个指标),重新组合成一组新的互相无关的综合指标来代替原来的指标.其主要思想是利用降维过程简化初始的计算指标,在尽量不减少指标信息量的前提下,用线性变换的方式产生出数量显著小于原始指标的新指标,即主成分.这些主成分是原始指标的线性组合,它们彼此之间既互不相关,又能综合反映原始指标的绝大部分信息,从而把统计分析问题从多维空间转为低维空间.解决变量之间存在共线性的问题.

2.2样本选取及数据说明

按照前述建立的商业银行绩效评价指标体系,以国内比较重要的20家商业银行作为研究对象进行分析.本文采用的所有数据都收集或整理自样本银行2009年年报,并运用sas软件对其进行了适当的处理,采用量化方式对这些指标进行绩效评价,建立主成分分析模型,保证了结论的可靠性.具体的银行名称、变量名称及使用的数据如下表2所示:

表2 商业银行名称、变量名称及相关数据

2.3提取主成分

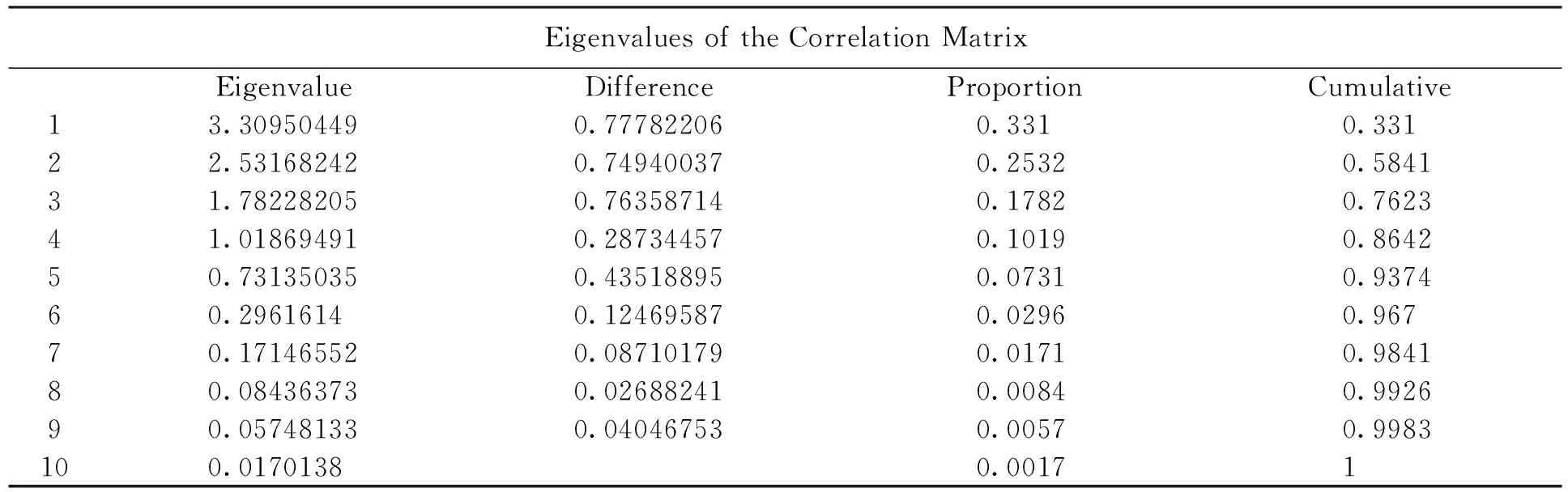

表3 特征值和方差贡献率

由上表3可知,第一、二、三、四主成分对方差的贡献率达到33.1%、25.32%、10.19%、10.19%,又根据特征值原则,选取前四个主成分能有较强的解释力,累计方差贡献率达到86.42%.前四个主成分的得分表达式如下所示(其中Xi是原始指标变量,ZXi是Xi的标准化后的指标变量)

Z1=0.355ZX1+0.413ZX2+0.313ZX3+0.258ZX4-0.437ZX5-0.423ZX6-0.145ZX7+0.178ZX8+0.105ZX9+0.323ZX10——解释为盈利性评价指标

Z2=0.436ZX1+0.354ZX2+0.209ZX3-0.454ZX4+0.318ZX5+0.377ZX6-0.371ZX7-0.016ZX8+0.207ZX9-0.092ZX10——解释为盈利性与安全性综合评价指标

Z3=0.154ZX1+0.137ZX2+0.419ZX3-0.243ZX4-0.063ZX5-0.043ZX6+0.518ZX7+0.102ZX8-0.568ZX9-0.339ZX10——解释为安全性评价指标

Z4=0.038ZX1+0.080ZX2-0.298ZX3+0.152ZX4+0.158ZX5+0.039ZX6+0.069ZX7+0.897ZX8+0.067ZX9-0.198ZX10——解释为安全性与流动性综合评价指标

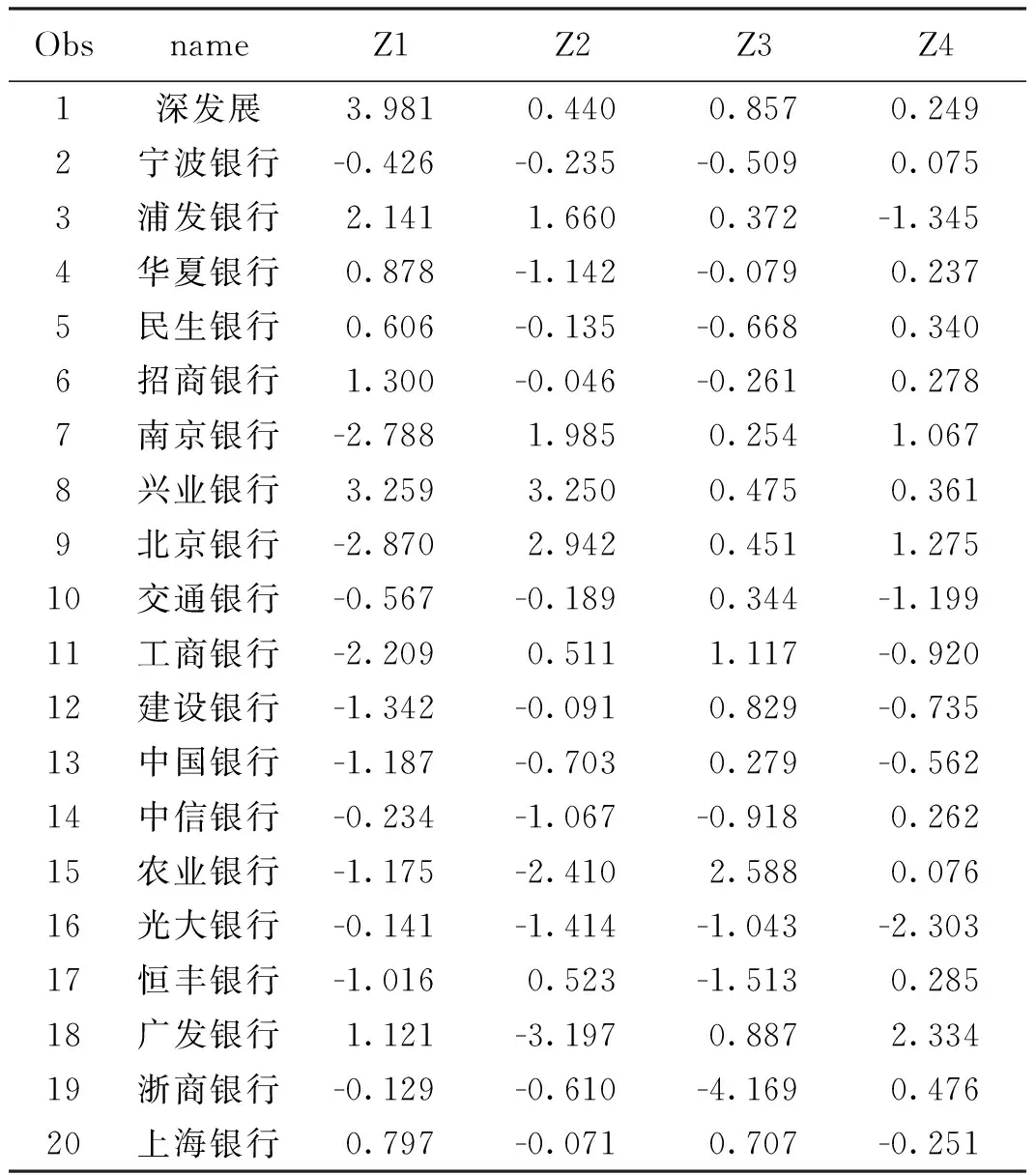

2.4各个银行的前4个主成分得分

通过计算可得各个银行的前4个主成分的得分如下表4所示

2.5加权综合得分

为了进行综合评价,按各主成分对应的方差贡献率为权数计算如下综合主成分数:

Z4=0.383Z1+0.293Z2+0.206Z3+0.118Z4

得到各银行的综合主成分得分及排名如下表5所示

表5 加权综合得分

表4前4个主成分得分

ObsnameZ1Z2Z3Z41深发展3.9810.4400.8570.2492宁波银行-0.426-0.235-0.5090.0753浦发银行2.1411.6600.372-1.3454华夏银行0.878-1.142-0.0790.2375民生银行0.606-0.135-0.6680.3406招商银行1.300-0.046-0.2610.2787南京银行-2.7881.9850.2541.0678兴业银行3.2593.2500.4750.3619北京银行-2.8702.9420.4511.27510交通银行-0.567-0.1890.344-1.19911工商银行-2.2090.5111.117-0.92012建设银行-1.342-0.0910.829-0.73513中国银行-1.187-0.7030.279-0.56214中信银行-0.234-1.067-0.9180.26215农业银行-1.175-2.4102.5880.07616光大银行-0.141-1.414-1.043-2.30317恒丰银行-1.0160.523-1.5130.28518广发银行1.121-3.1970.8872.33419浙商银行-0.129-0.610-4.1690.47620上海银行0.797-0.0710.707-0.251

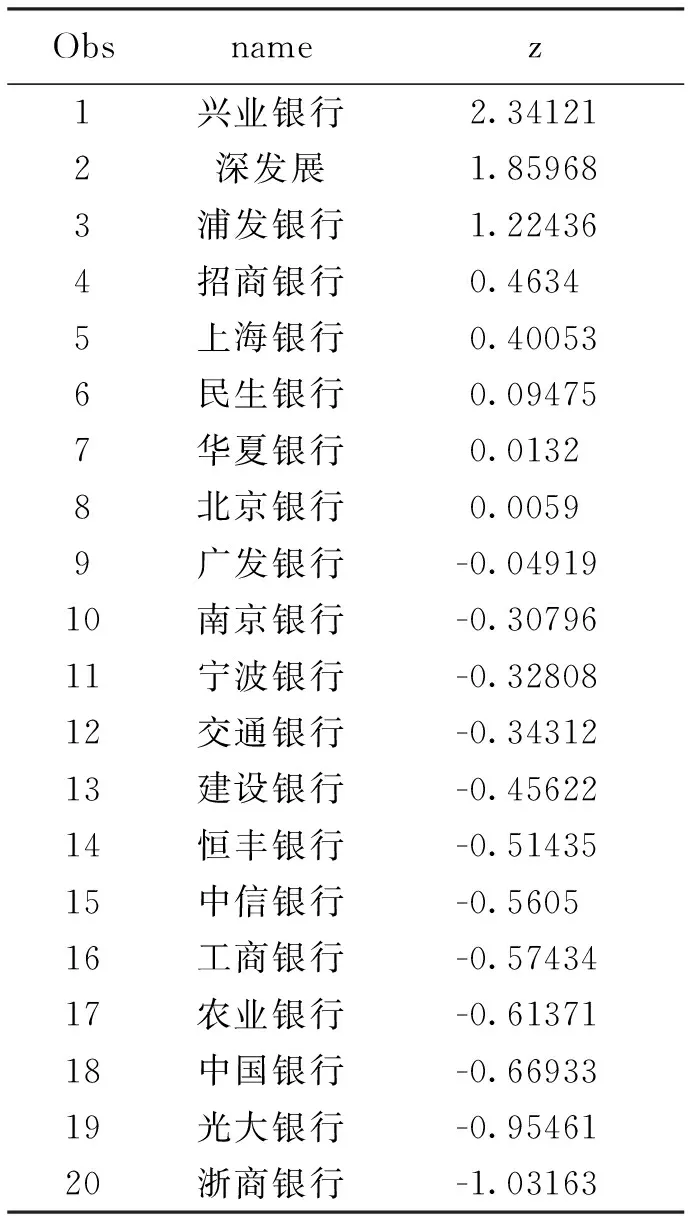

3 商业银行绩效评价结果分析

位居前三名的兴业银行、深发展和浦发银行,这三家银行在盈利性、安全性、流动性方面都表现不错,同属于全国性股份制商业银行,其余的全国性股份制商业银行,受到集团的干预较多,从而很大程度上影响了商业银行的绩效.

五大国有商业银行排名都在12名之后,说明国有股持股比重占绝对优势,要提升国有商业银行的绩效,首先应当大力推进国有股减持、降低股权集中度,同时通过引入股权竞争机制等方式,促使国有股股东归位.

排在第19名的是光大银行,它的OEPS(每股营业收入)是20家银行里面最小的,排最后一名的浙商银行,其PC拨备覆盖率高达401.84%,这些极端值说明这两个银行在盈利性或是安全性上与其他银行差距太大,致使排名靠后,浙商银行至今还未上市,说明其绩效水平还有待提高.

综合来看,我国商业银行经过几年的发展,各个方面都有了长足的进步,但是国有股东的缺位和控股股东施加干预的负面影响很大,这是我们要努力的方向.

[1]李建军.国有商业银行绩效评价-理论、方法与实证[M].北京:中国金融出版社,2004

[2]陈宗华.基于主成分分析法的我国上市商业银行绩效评价研究[J].创新论坛,2011.1

[3]刘积余.美国新骆驼银行评级制度与银行监管[J].中国金融,2001(4):55-56

[4]张文彤,等.SAS统计分析教程(高级篇).北京:北京希望电子出版社,2002

Estimation of Evaluation on Commercial Bank Performance based on Principal Component Analysis Model

ZHAO Li-juan1,HUO Li-fang2,ZHONG Li-hua3

(Hebei University of Architecture,Zhangjiakou 075000,China)

In order to objectively evaluate and analyze the current competitive situation of Chinese commercial banks,the appropriate performance evaluation index system is first selected.Then,taking 20 important domestic commercial banks as the research object,principal component analysis model is established,ranking the performance levels of each commercial bank.At last,the performance level of commercial banks is evaluated.

Commercial Bank;performance evaluation index system;principal component analysis model;pomprehensive performance level

2016-01-23

赵丽娟(1990-),女,助教.

F 832.33;F 224

A

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18 07:31:14

经营者(2017年9期)2017-11-14 08:42:20

中国医学装备(2016年6期)2016-12-01 06:44:41

湖湘论坛(2016年3期)2016-12-01 04:24:02

商业会计(2016年4期)2016-03-11 17:24:15

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

燕山大学学报(2015年4期)2015-12-25 02:19:58

商业研究(2015年7期)2015-11-03 03:42:23

中国工程咨询(2015年5期)2015-02-16 05:35:26