行为审计标准论:瑕疵行为审计标准选择的理论框架和例证分析

2016-08-12 15:54郑石桥

会计之友 2016年16期

【摘 要】 瑕疵行为是指没有采用特定环境下合宜方案的作为或不作为。由于管理活动具有权变性,导致瑕疵行为审计标准具有较大的权变性和主观性。恰当的瑕疵行为审计标准应该是认知程度高、认同程度高、客观程度高。而要得到这种恰当的审计标准,依赖于审计标准选择模式。审计标准选择模式是选择路径和选择者的不同组合,选择路径有从结果到过程和直接选择过程两种情形,选择者有代理人选择、审计人选择、审计人与代理人共同选择三种情形,不同模式得到的审计标准,其认知程度、认同程度、客观程度不同。

【关键词】 行为审计; 瑕疵行为; 审计标准; 权变管理; 管理审计

【中图分类号】 F239.0 【文献标识码】 A 【文章编号】 1004-5937(2016)16-0117-05

一、引言

瑕疵行为是指由于有限理性或自利所导致的次优问题,也就是没有采用合宜方案的作为或不作为。对于一个特定行为,判断其是否有瑕疵,最关键的问题是评价标准。同样的行为,选择不同的评价标准,会得出不同的评价结论。因此,瑕疵行为审计标准是瑕疵行为审计最重要的要素之一。现有审计类型中,管理审计是瑕疵行为审计的典型形态,关于管理审计的审计标准之研究,总体上还不够深入,但是,有一点共识,认为管理审计标准具有权变性和主观性,并不存在放之四海而皆准的客观审计标准。然而,如何在多样的可供选择审计标准中选择适当的审计标准并未得到研究。

本文以瑕疵行为审计标准的权变性和主观性为前提,研究瑕疵行为审计标准之选择。随后的内容安排如下:首先是一个简要的文献综述,梳理管理审计标准相关文献;在此基础上,提出一个关于瑕疵行为审计标准选择的理论框架;然后,用这个理论框架来分析内部审计内容的变迁,以一定程度上验证本文提出的理论框架;最后是结论和启示。

二、文献综述

根据本文的主题,相关的文献是管理审计标准研究。管理审计标准研究文献,将管理审计标准分为管理结果审计标准和管理过程审计标准,管理结果是信息,不属于行为主题,这些研究与本文主题无关。关于管理过程评价标准的研究主要涉及管理审计标准的特征、重要性及如何确定管理审计标准。

关于管理审计标准的特征,Emmanuel et al.[1]指出,实践中没有一种不变的、普遍适用的管理原则可供所有组织的管理者遵循,各个组织必须因地制宜,及时有效地对环境作出反映。评价标准必须能反映出组织在管理过程中的因地制宜的能力和效果。虽然对管理审计标准的特征有不同的认识,但是,有一点共识,认为管理审计标准具有权变性和主观性[2-3]。

关于管理审计标准的重要性,Santocki[4]分别于1974年和1982年对管理审计做了两次调查,结果显示,在制约管理审计发展的八个因素中,缺乏审计标准是第一位的因素。Vinten[5]曾专门对英美两国的管理审计作了比较研究,得出的结论是,英国的管理审计落后于美国管理审计的主要原因是英国的管理不像美国那样采用正式且固定的程序,从而不像美国那样更多地强调标准控制。王光远[2]指出,没有合理的评价标准就等于没有实质意义的管理审计,有时甚至比没有管理审计还要糟糕。

关于如何确定管理审计标准,Reenbaum[6]指出,管理过程评价标准由以下方面组成:得到认可的管理惯例;由职业组织所颁发的法规和准则;遵守法律的情况;同行业公司间的比较。郑石桥[7-8]提出管理过程评价模式分为定性评价模式和定量评价模式,定性评价模式主要有质量认证模式、内部控制模式、企业升级模式和标准化模式;定量评价模式主要有工作流技术模式和平衡计分卡模式。

上述文献综述显示,管理审计标准的研究还未深入,但是,有一点是共识,管理审计标准具有权变性和主观性,并不存在放之四海而皆准的客观审计标准。既然如此,如何选择审计标准就成为非常重要的问题。而恰恰这个问题缺乏相关研究。基于此,本文以瑕疵行为审计标准权变性和主观性为前提,研究审计标准之选择。

三、瑕疵行为审计标准选择:理论框架

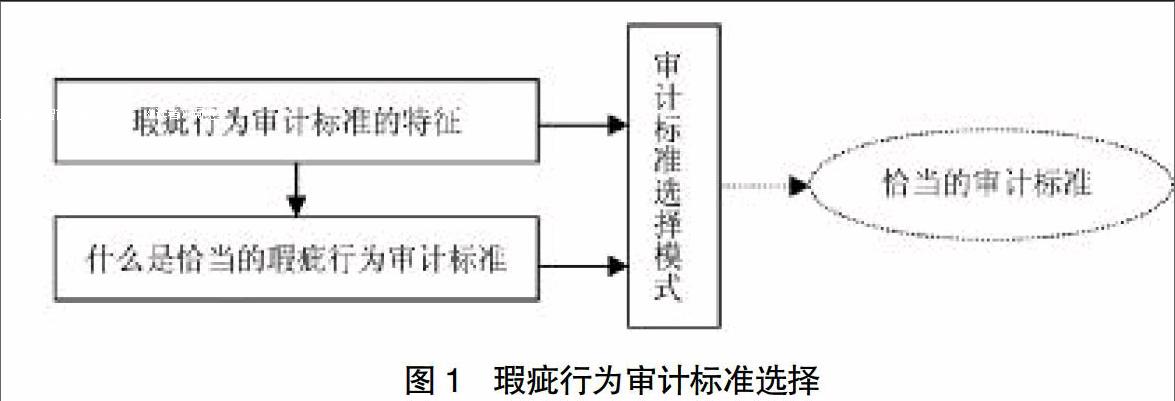

瑕疵行为审计标准选择的理论框架,其核心问题是如何才能选出恰当的审计标准,为此,涉及三个基本问题,一是瑕疵行为审计标准的特征,二是什么是恰当的瑕疵行为审计标准,三是如何获得恰当的瑕疵行为审计标准,主要涉及瑕疵行为审计标准选择模式。它们之间的关系是,瑕疵行为审计标准的特征是基础,决定什么是恰当的审计标准,而二者共同决定审计标准选择模式,审计标准选择模式是得到恰当的审计标准的路径。上述关系如图1所示(实线部分)。

(一)瑕疵行为审计标准的特征

要为瑕疵行为选出恰当的审计标准,其理论条件是必须搞清楚瑕疵行为审计标准有什么特征。经管责任的履行过程就是管理过程,也就是管理行为的发生过程,所以,瑕疵行为也就发生在管理过程中,属于管理行为的组成部分。那么,能否建立一个通用的判定管理行为是否具有瑕疵的标准呢?这与管理行为的特征高度相关,如果管理行为具有通用性,则通用的评价标准也就具有可行性,如果管理行为具有权变性,则评价标准也就具有权变性。

诚然,管理具有一定的共性,例如,管理思想、管理原则等都具有一定的通用性。然而,就具体的管理行为来说,则需要根据特定的环境条件来确定,即使是同样的管理思想、管理原则,在不同情景下的应用,也可能会出现差异。权变学派的代表人物菲德勒认为,领导是否有效,既不是仅由领导的人格特质所决定,也不只是由领导情势所决定;既不是由领导的人格特质所决定,也不是由领导情势所决定,领导绩效取决于领导特质与领导情势的适当匹配[10-11]。每个组织的内在要素和外在环境条件都各不相同,因而在管理活动中不存在适用于任何情景的原则和方法,管理要根据组织所处的内外部条件随机而变,针对不同的具体条件寻求不同的最合适的管理模式、方案或方法,没有什么一成不变、普遍适用的最好的管理理论和方法,成功管理的关键在于对组织内外状况的充分了解和有效的应变策略[12-14]。

当然,也有人认为,管理行为也可以标准化,管理标准化可以为赢得竞争奠定坚定的基础[15],我国还颁布实施了GB/T15498《企业标准体系:管理标准工作标准体系的构成和要求》[16]。但是,这里的管理标准绝不是不同组织的管理统一化,而是为在组织范围内获得最佳秩序,对各项活动制定规则,标准化是制度化的高级形式,这种规则是根据本组织的具体情景制定的,不是照搬其他组织的。因此,管理标准化并不否定管理活动的权变性。

既然管理活动具有权变性,对于特定的组织情景具有较高的粘性,那么,要评价特定的管理行为是否具有瑕疵,就不可能有统一的标准。这种评价标准也必须根据该特定组织的情景因素来选择,从而也具有较高的粘性,从不同组织来说,就显现为权变性。

由于评价标准具有权变性,所以,需要就评价标准达成共识;由于审计人和被审计人之间的特殊关系,这种共识的达成较为困难,所以,通常审计人被授予较大的权限,这给审计人员带来较大的心理负担,并且受伦理道德的影响较大,行为审计是否有所作为,与审计人员的个人素质有很大的关系[17]。由于上述这些因素的影响,导致瑕疵行为审计标准的选择具有较大的主观性。

(二)什么是恰当的瑕疵行为审计标准

既然瑕疵行为审计标准具有权变性和主观性的特征,那么,什么样的审计标准是恰当的审计标准呢?恰当的审计标准实际上就是管理活动的恰当规范,即如何进行管理的方式方法,也就是适合被审计单位具体条件的管理模式、方案或方法。按审计术语来说,当某种行为不存在改进潜力时,该行为就没有瑕疵;如果存在改进潜力,则该行为就是瑕疵行为。因此,恰当的审计标准,就是如果按该标准来从事管理活动,则该管理活动不存在改进潜力。

根据上述对恰当的审计标准的界定,要就恰当的审计标准达成共识,应该具备以下条件:一是认知程度高,二是认同程度高,三是客观程度高。

1.认知程度高。认知程度也就是认识程度。针对特定行为的管理具有粘性,需要根据特定的具体条件来选择方式方法,所以,需要对特定行为及相关的具体条件有充分的认知,只有在充分认知的基础上,才能选择出恰当的审计评价标准。审计准则要求,在审计准备阶段,要了解被审计单位及其相关情况,这种要求在很大程度上是要求认知被审计单位。这里的认识,不只是认知被审计单位的特定行为及其相关情况,还需要了解具有可比性的单位,针对该类行为是如何进行管理的。甚至还需要了解关于该特定行为管理的相关理论研究成果。如果有相关的法律法规约束该行为,也需要详细了解。总之,只有针对特定行为,对被审计单位及相关情况具有较高程度的认知,做到知己知彼,才具备选择恰当审计标准的基础条件。

2.认同程度高。瑕疵行为审计并不是为审计而审计,而是要通过鉴证瑕疵行为,并在此基础上,提出审计建议,进而抑制瑕疵行为。这里的关键是被审计单位能否采纳审计建议。虽然较多的因素会影响被审计单位能否接受审计建议,但是从审计标准选择角度出发,被审计单位对审计标准的认同程度是影响其能否接受审计建议的重要因素。下面分别从建议接受理论和心理契约理论两个角度来分析这个问题。

首先,从建议接受理论看来,一个建议能否得到采纳会受到许多因素的影响,其中一个重要的因素是建议接受者对建议的质量评估,如果接受者对建议的质量评估不高,则该建议被采纳的可能性较少[18-20]。对于瑕疵行为审计来说,审计建议能否接受,会受到被审计单位对建议质量评估的影响。显然,被审计单位对审计标准的认可程度会影响其对审计成果质量的评价,如果被审计单位对审计标准的认可程度较高,则对审计成果的质量评价也会较高,反之亦然。

其次,在心理契约理论看来,审计建议接受程度受到被审计单位与审计人之间的心理契约一致程度。只有达到较高程度的心理契约时,被审计单位才会发自内心地认可审计建议,进而应用这些建议。如果心理契约没有达成,则被审计单位并不是发自内心地认可审计建议,对审计建议的采纳就会打折扣。而影响被审计单位对审计建议认可程度的重要原因是审计标准,如果对审计标准的认可程度高,则对以此标准为基础的审计建议认可程度也会高,反之亦然。

3.客观程度高。客观性是不掺杂个人偏见的性质,客观程度高也就是选择的审计标准中很少掺杂个人偏见。由于瑕疵行为审计具有主观性,所以,在选择审计标准时,容易掺杂个人偏见,从而影响客观性。但是,如果选择的审计标准是掺杂个人偏见的产物,则这种标准也就难以作为衡量特定行为是否具有改进潜力的标杆。毕竟瑕疵行为审计的直接目标是鉴证瑕疵行为是否存在,其终极目标是抑制瑕疵行为,促进经管责任的良好履行,如果审计标准不客观,将本应是瑕疵行为的没有确认为瑕疵行为,或者是将本来不是瑕疵行为的行为确认为瑕疵行为,则瑕疵行为审计属于浪费资源,并不能抑制瑕疵行为,进而促进经管责任的良好履行。

(三)如何得到恰当的瑕疵行为审计标准:审计标准选择模式

由于瑕疵行为审计标准具有权变性、主观性的特征,所以,恰当的审计标准需要具备认知程度高、认同程度高、客观程度高这三个条件。那么,如何达到这三个条件呢?这就涉及到瑕疵行为审计标准的选择模式。

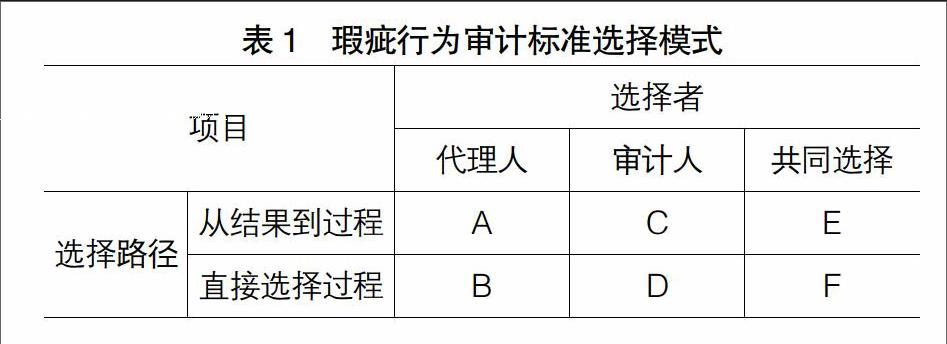

瑕疵行为审计标准选择模式涉及两个问题,一是选择路径,二是选择者。关于选择路径,从理论上来说,行为审计主要涉及过程,瑕疵行为审计主要是判断行为过程是否存在瑕疵,但是,在有些情形下,如果某些行为与结果之间的关系很明显,根据结果来寻找过程也是有效的路径,所以,选择过程评价标准的路径有两种情形,一是从结果到过程,二是直接选择过程。从结果到过程,适用于过程与结果之间的关系较为明显,如果一种行为已经引发了不利的后果,则该行为过程显然存在瑕疵;反之,如果一种行为已经引发了较好的后果,则该行为过程可以认为不存在瑕疵,可以作为行为是否存在瑕疵的标杆。但是,在多数情形下,某一过程产生的结果不一定能单独显现,过程与结果之间的关系不清晰,这就无从采用从结果到过程的路径来选择审计标准,只能直接选择一定的行为方式方法作为标杆,这就是直接选择过程的路径。

关于选择者,审计关系是由委托人、代理人和审计人共同组成的,他们都可以成为审计标准的选择者。从理论上来说,审计标准也就是委托人期望代理人履行其经管责任的方式,委托人应该是审计标准的主导者。但是,既然委托人将一定的事项、资源和权力交付代理人,则委托人一般就不会涉及代理人如何履行其经管责任的细节,委托人不会有一个代理人应该如何履行其责任的行动方式清单。一般来说,委托人难以在瑕疵行为审计标准选择中发挥主导作用。既然如此,瑕疵行为审计标准选择,主要是审计人和代理人,具体来说,又有三种情形:代理人选择、审计人选择、审计人和代理人共同选择。

以上分析了瑕疵行为审计标准选择的路径和选择者,而审计标准选择模式是二者的组合,如表1所示。不同模式下,认知程度、认同程度、客观程度不同。下面,分别来分析不同情形的上述三个维度。

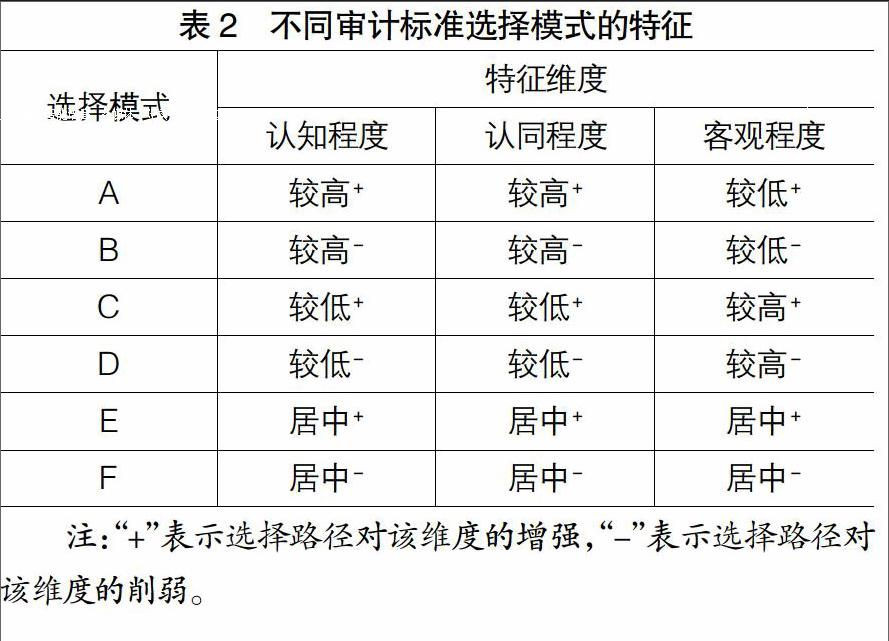

从选择者来说,代理人、审计人对特定行为的认知程度不同,客观程度也不同,一般来说,代理人对特定行为的认知程度高于审计人,但是,其客观程度可能低于审计人。如果代理人不参与选择审计标准,则对审计标准的认同程度会降低。因此,从选择者角度出发,各种选择模式有如下特征:就认知程度来说,A模式与B模式相同,居于较高水平;E模式与F模式相同,居于中等水平;C模式与D模式相同,居于较低水平。就认同程度来说,A模式与B模式相同,居于较高水平;E模式与F模式相同,居于中等水平;C模式与D模式相同,居于较低水平。就客观程度来说,C模式与D模式相同,居于较高水平。E模式与F模式相同,居于中等水平;A模式与B模式相同,居于较低水平。

从选择路径出发,从结果到过程涉及的主观判定较少,有利于增加客观性。同时,由于根据已知的结果来选择产生该结果的过程是否能作为评价标准,也有利于提高认知程度和认同程度。因此,从选择路径度出发,各种选择模式有如下特征:A模式、C模式、E模式的认知程度、认同程度、客观程度相同,B模式、D模式、F模式的认知程度、认同程度、客观程度相同,前三者的认知程度、认同程度、客观程度高于后三者。

综合审计标准的选择者和选择路径,各种审计标准选择模式的特征归纳如表2所示。

表2的结果告诉我们,瑕疵行为审计标准的选择,没有绝对好的模式,也没有绝对不好的模式,每种模式都有其利弊,需要根据不同的具体情况来选择适宜的模式。

四、内部审计内容的变迁:基于瑕疵行为审计标准选择视角的分析

国际内部审计师协会(IIA)对内部审计的界定经过了一个发展的过程,根据不同阶段的内部审计定义,提炼其审计的核心内容如表3所示。

表3显示,从1947年到1990年,IIA界定的内部审计核心内容在扩展,从会计、财务及其他业务活动扩展到业务活动,再从业务活动扩展到组织活动。然而,到了2001年,则从组织活动聚焦到风险管理、控制和治理过程。为什么会发生这样的变化呢?首先,IIA为了内部审计的发展,逐步将内部审计核心内容从财务领域,扩大到非财务领域,并且试图建立以非财务领域为主的所谓现代内部审计,从1947年的第1号《内部审计职责说明书》到1990的第6号《内部审计职责说明书》,基本上是这个思路。然而,在这个过程中,一个难以克服的困难是,对业务活动、组织活动进行审计,其评价标准究竟应该如何确定?不少的理论和实务界人士进行了探索①,但是,依然是良方难觅。这是由于业务活动、组织活动如何运作是与其特定的情景因素相关,所以,评价这些活动的标杆具有权变性和主观性,无论用何种模式来选择其评价标准,都难以同时做到这些评价标准具有认知程度高、认同程度高和客观程度高的特征。

1992年,COSO委员会发布《内部控制——整合框架》,这个文献得到理论界和实务界的高度认同。在所有的管理领域,内部控制终于有了一个认同程度较高的标杆。相对其他管理领域来说,对内部控制实施审计,就相对容易确定审计标准。也正是这个原因,内部控制审计就异军突起。2001年的《内部审计专业实务标准》将内部审计核心内容界定为风险管理、控制和治理过程。当然,由于大家对风险管理、内部控制、治理三者之间的关系认识不同,所以,IIA干脆将三者同时列为内部审计核心内容。

纵观内部审计核心业务变迁,一开始时,是对管理审计充满信心。后来,由于审计标准难以确定,管理审计的发展不尽人意。由于《内部控制——整合框架》的出现,管理审计在此领域终于有了较为“硬性”的审计评价标准,内部控制审计得以异军突起。从某种程度上来说,正是审计标准制约了管理审计的发展,也正是《内部控制——整合框架》,奠定了内部控制审计的发展基础。

五、结论和启示

瑕疵行为是指没有采用特定环境下最合宜方案的作为或不作为,也就是存在改进潜力的行为。对于一个特定行为,判断其是否有瑕疵,最关键的问题是评价标准。本文研究瑕疵行为审计标准之选择。

瑕疵行为审计标准选择的理论框架,其核心问题是如何才能选出恰当的审计标准,为此,涉及三个基本问题,一是瑕疵行为审计标准的特征,二是什么是恰当的瑕疵行为审计标准,三是如何获得恰当的瑕疵行为审计标准,主要涉及瑕疵行为审计标准选择模式。它们之间的关系是,瑕疵行为审计标准的特征是基础,决定什么是恰当的审计标准,而二者共同决定审计标准选择模式,审计标准选择模式是得到恰当的审计标准的路径。

由于管理活动具有权变性,对于特定的组织情景具有较高的粘性。那么,要评价特定的管理行为是否具有瑕疵,就不可能有统一的标准。这种评价标准也必须根据该特定组织的情景因素来选择,从而也具有较高的粘性,从不同组织来说,就显现为权变性。由于评价标准具有权变性,所以,需要就评价标准达成共识,导致瑕疵行为审计标准的选择具有较大的主观性。

恰当的瑕疵审计标准实际上就是管理活动的恰当规范,也就是适合被审计单位具体条件的管理模式、方案或方法。按审计术语来说,恰当的审计标准,就是如果按该标准来从事管理活动,则该管理活动不存在改进潜力。恰当的审计标准应该具备以下条件:一是认知程度高,二是认同程度高,三是客观程度高。

由于瑕疵行为审计标准具有权变性、主观性的特征,所以,恰当的审计标准需要具备认知程度高、认同程度高、客观程度高这三个条件。那么,如何达到这三个条件呢?这就涉及到瑕疵行为审计标准的选择模式。瑕疵行为审计标准选择模式包括两个问题,一是选择路径,二是选择者。选择路径有两种情形,一是从结果到过程,二是直接选择过程。选择者有三种情形:代理人选择、审计人选择、审计人和代理人共同选择。不同模式下,认知程度、认同程度、客观程度不同。瑕疵行为审计标准的选择,没有绝对好的模式,也没有绝对不好的模式,每种模式都有其利弊,需要根据不同的具体情况来选择适宜的模式。

内部审计核心业务的变迁,一定程度上说明了行为审计标准的重要性。有适宜的审计标准,任何审计业务都将难以持续有效地开展。

本文的结论似乎有些灰色,不那么令人激动。然而,从灰色中,也看到了曙光。至少有三点启示可以助力瑕疵行为审计实务:第一,从已经出现负面后果的行为入手,是开始瑕疵行为审计的有效路径;第二,审计人和代理人共同选择瑕疵行为审计标准,可能是相对有效的办法;第三,审计人要具备相当的相关知识素养,在对特定行为的认知程度上达到专家的水准。●

【参考文献】

[1] EMMANUEL,et al. Accounting for Management Control[M].Van Norstrand Reinhold Co Ltd,1985:27-28.

[2] 王光远,管理审计理论[M].北京:中国人民大学出版社,1996.

[3] 王光远,受托管理责任与管理审计[M].北京:中国时代经济出版社,2004.

[4] SANTOCKI J.Management Audit:A Job for the Accountant?[J]. Management Accounting, 1983, 61(6):35-37.

[5] VINTEN G. Internal Auditing in Persrective:A US/UK Comparison[J]. Internal Audit or,1991,1:3-9.

[6] REENBAUM H G. Management Auditing as a Regulatory Tool[M].Praeger Publisher,1987:31.

[7] 郑石桥,管理审计评价标准研究[D].上海财经大学博士学位论文,2001.

[8] 郑石桥,管理审计评价标准建立模式探讨[J].中国内部审计,2011(1):32-35.

[9] 郑石桥.管理审计方法[M].大连:东北财经大学出版社,2012.

[10] 周世建,论菲德勒有效领导的权变模式[J].理论学刊,1989(5):27-32.

[11] 杨瑞龙.当代主流企业理论与企业管理[M].合肥:安徽大学出版社,1999:419-421.

[12] 徐联仓.管理思想的权变理论[J].中外管理导报,1989(1):8-10.

[13] 文东华,潘飞,陈世敏.环境不确定性、二元管理控制系统与企业业绩实证研究:基于权变理论的视角[J].管理世界,2009(10):102-114.

[14] 陈寒松,张文玺.权变管理在管理理论中的地位及演进[J].山东社会科学,2010(9):105-108.

[15] 陈一来.ISO9000族标准与优化商业银行经营管理[J].金融论坛,2001(5):56-59.

[16] 王兴元.基于ISO9000标准模式的企业综合管理体系(SMS)研究[J].科技进步与对策,2000(4):11-12.

[17] 鸟羽至英.行为审计理论序说[J].会计,1995,148(6):77-80.

[18] JUNGERMANN H. Advice giving and taking[C].In Proceedings of the 32nd Hawaii International USING AND ASSESSING ADVICE 273 Conference on System Sciences (HICSS-32).1999.

[19] HARVEY N,et al. Using advice and assessing its quality[J].Organizational Behavior and Human Decision Processes,2000,81(2):252-273.

[20] 郑洁.关于接受建议影响因素的实验研究[D].苏州大学硕士学位论文,2008.