商业银行高管离职市场效应的性别差异分析

2016-08-11 05:43周钰颖

郑州航空工业管理学院学报 2016年4期

周钰颖

(四川外国语大学 商务英语学院,重庆 400031)

商业银行高管离职市场效应的性别差异分析

周钰颖

(四川外国语大学 商务英语学院,重庆400031)

证券市场普遍地将高管的离职事件作为特殊事件对待,而由于商业银行的特殊性质,其高管离职事件又与普通上市公司不同。选择2007~2012年间16家上市商业银行的高管离职事件为样本,在以事件分析法分析商业银行高管离职事件市场效应的基础上,实证研究了商业银行高管离职事件中的“性别差异”问题。研究发现,市场投资者对于不同性别的商业银行高管离职事件表现出不同的态度,较之男性商业银行高管离职事件,市场投资者在女性商业银行高管离职事件中,显著地获得了更多的累积超额收益,也就是说,在商业银行高管离职事件中,显著地存在“性别差异”。

商业银行;高管离职;市场效应;性别差异

一、引 言

管理层作为企业所有者(股东)的代理者,其行为既需要表现出作为管理者的素养,还需要维护股东的合理利益,因而股东需要制定合理的激励机制对管理层的工作给予回报。但同时,如果股东认为管理层成员无法再为其经营公司并创造财富时,更换管理层成员就成为股东保护自身利益的一项可行决策。通常,一些管理层成员的离职行为,会被市场投资者自动地认为是该企业的经营存在问题(Kang和Shivdasani,1995)。但在很多时候,部分管理层成员的离职行为是正常的,如正常的退休行为、行政性的工作变动行为及独立董事任期已满等,而这些状况下的离职行为虽然是非异常的,但在一定程度上会误导市场投资者。Brickley(2003)即指出,管理层的变动是对股票市场的一种负面消息。但是,管理层的离职行为一定是坏事吗?如果股东及时发现当前的管理层成员并不适合企业发展,及时的更换行为会是好事。王晓雯和吴明政(2012)便认为,当公司宣告管理层更换信息时,资本市场会评估该替换决策对公司未来获利的影响,并在股价上给予不同反应。

另外,越来越多的文献发现,在管理层中加入女性成员的行为有益于公司发展。杜兴强和冯文滔(2012)发现女性高管比例越高,公司慈善捐赠行为越多。张娜(2013)发现,女性董事的参与对企业绩效的发展具有正向作用。女性管理层成员的加入,有利于缓和管理层的“刚性”,对企业发展起到推动作用。在很多西方发达国家的证券市场中,均明确要求上市公司需要保证女性管理层成员数量。但在中国资产市场中,部分公司依然忽视女性管理层成员的存在。与已有文献不同的是,本文分析证券市场对商业银行男性高管与女性高管离职行为的不同态度。

二、研究设计

1.研究方法

事件分析法是测度某个事件对某种金融资产价格影响的一系列方法的统称。根据Fama提出的有效市场理论,企业管理层变动的信息会影响投资者对未来获利的看法,并进一步影响其股票买卖选择,因此许多文献利用该方法分析管理层变动信息的市场效应。本文的具体计算过程如下。

首先确定商业银行高管离职事件的时间窗长度,考虑到过长的时间窗口包含更多信息杂质,因此本文选取信息披露日(公告日标识为0)前后各20个交易日组成时间窗口,即[-20,20]。其次计算时间窗口内各商业银行的超额收益率(AR),即:

ARt=Rt-E(Rt|Xt)

(1)

(1)式中,AR为商业银行在时间窗口内t日的超额收益率,其中R为商业银行t日的实际收益率,E(Rt|Xt)为商业银行在t日的正常收益率,为待计算值。本文采用市场调整法计算时间窗口内商业银行每日的正常收益率,具体市场调整模型为:

E(RT|Xt)=a+βRmt+ε

(2)

(2)式中,Rmt为以深证成分指数和上证综合指数衡量的市场收益率。在计算样本事件中商业银行超额收益率基础上,可以计算出t日所有商业银行的平均超额收益率(AAR),即

AARt=Average(ΣARt)

(3)

最后,计算时间窗口[-T,T]内各样本事件中商业银行的累积超额收益率(CAR),即:

(4)

在此基础上,为了分析商业银行高管离职事件中是否存在性别差异的问题,本文构建如下回归模型:

(5)

(5)式中,C为截距项,ε为随机误差项,a为待估系数。其他变量包括:

被解释变量:商业银行市场效应(CAR)。该变量为通过事件分析法求得的商业银行高管离职事件中的累积超额收益率。

解释变量:商业银行离职高管性别(Gender)。该变量为根据商业银行离职高管性别设定的虚拟变量,即若离职高管为女性,则Gender=1,若离职高管为男性,则Gender=0。

原因变量:离职高管职位(Position)。以商业银行离职高管担任职位的虚拟变量衡量,若离职前担任的最高职位为行长或董事长(含副行长及副董事长),则Position=1,否则Position=0;高管离职原因(Cause),以商业银行高管离职原因的虚拟变量衡量,若高管属于正常离职,则Cause=1,否则Cause=0,本文将退休、任期届满、年龄原因及政策规定原因定义为正常离职,将个人原因、工作原因、解聘、涉案及未披露原因定义为非正常离职。

控制变量:每股收益(EPS),以商业银行当年每股收益值衡量;资产规模(Size),以商业银行资产规模衡量,并对其求自然对数(ln(Size));上年度净资产收益率(LROE),以商业银行上年度净资产收益率值衡量;行业与董事长二者合一(CEO),若商业银行行业(副行长)与董事长为同一人担任,则CEO=1,否则CEO=0;股权集中度(H10),以商业银行年末前十大股东持股比例的平方和衡量。

2.样本选择与数据说明

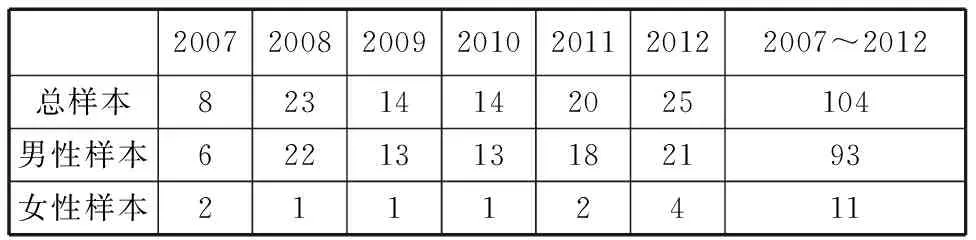

本文选择2007~2012年间16家上市商业银行的高管离职事件为样本,通过上市商业银行公开披露的高管离职公告获取相关信息,数据来源为巨潮资讯网(www.cninfo.com.cn),同时删除样本期间缺失数据的事件(如信息披露及计算期间有较长时间停盘,离职高管信息披露不完整等),共得到2007~2012年间13家商业银行的104件高管离职事件,具体样本年度分布及不同性别样本分布见表1。本文数据来源为锐思金融数据库(www.resset.cn)。

表1 样本分布描述

从表1来看,各年度商业银行高管离职事件分布并不均匀,有些年度出现了较多离职事件,但有些年度离职事件较少。而从离职高管事件性别分布来看,男性高管离职事件更多,女性高管离职事件非常少,平均仅占全部离职事件的一成左右,这与女性高管比例较低有关。

三、商业银行高管离职市场效应的性别差异检验

1.统计分析

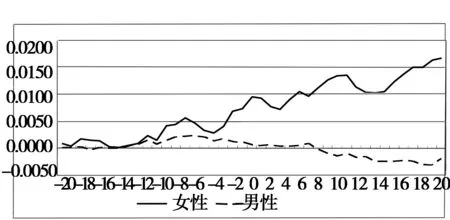

从图1来看,市场投资者对商业银行女性高管与男性高管的不同离职事件表现出明显的态度差异。可以看出,市场投资者明显“追捧”商业银行女性高管离职事件,也就是说市场投资者认为商业银行女性高管离职是一件“好事情”,认为女性高管离职会带来商业银行未来更好的发展。但对于男性高管离职,市场投资者则给予了明显不同的态度。在时间窗口期内,男性高管离职事件的CAR不但有持续下降趋势,而且与女性高管离职事件的CAR之间存在越来越大的差距,二者最终收益差距达到1.8%左右。这说明在商业银行不同性别的高管离职事件中,存在一定程度的“性别差异问题”,市场投资者无形地倾向于男性高管就职于商业银行,而对于女性高管则持有厌恶的态度。

图1 商业银行不同性别高管离职事件的CAR(时间窗口[-20,20])

2.回归分析

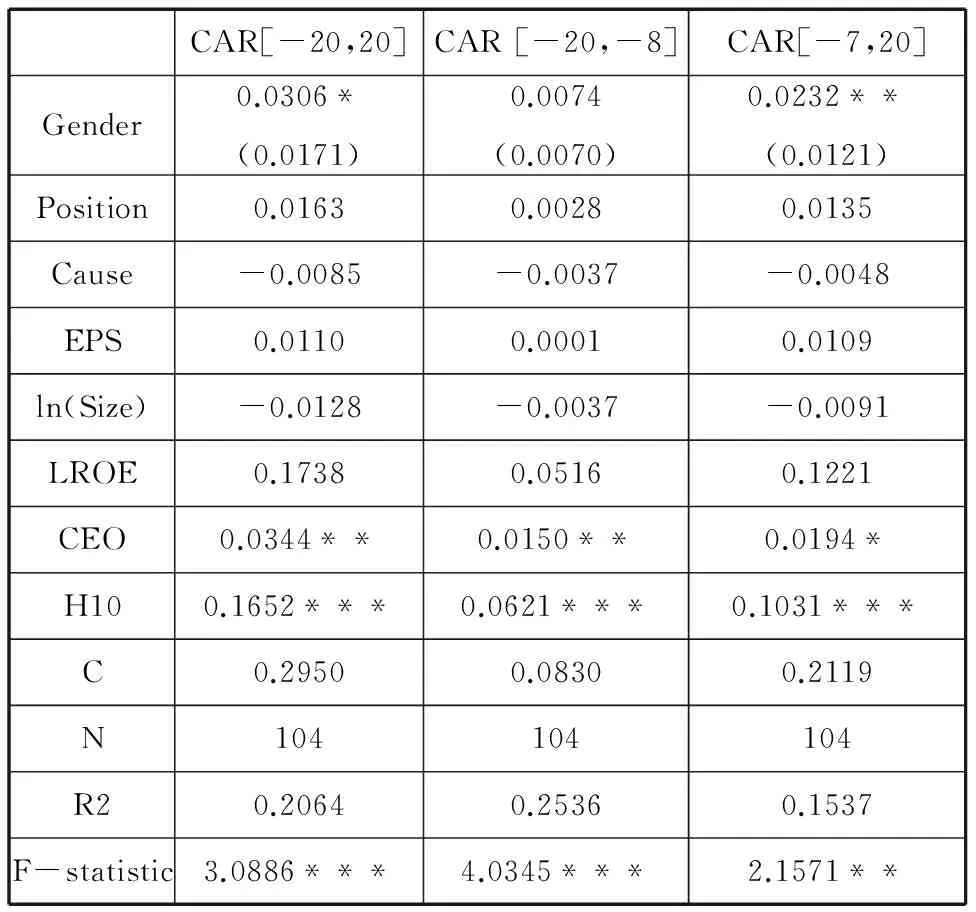

表2 回归结果

注:***、**和*分别表示在1%、5%和10%置信水平下通过显著性检验,括号内为各系数标准误差值.

表2列出本文回归检验结果。可以看出,各回归结果的F统计值均可以通过显著性检验,这表明被解释变量实际值的分布与由解释变量及控制变量预测值组成的分布不存在显著差异,而各回归结果的R2均值在0.2左右,说明解释变量及控制变量可以在20%左右对被解释变量进行解释,本文回归结果的拟合状况较好。

从解释变量的回归结果来看,当被解释变量为长时间窗口期[-20,20]时,解释变量Gender与被解释变量CAR[-20,20]间存在显著的正相关关系,这表明总体来看商业银行离职高管性别与累积超额收益率间存在显著的正相关关系,即若商业银行离职事件中的高管为女性,则市场投资者可以获得更多的超额收益。在将长时间窗口期进行细分后,即当被解释变量为CAR[-20,-8]时,解释变量与被解释变量间也存在正相关关系,但未能通过常规置信水平的显著性检验,这表明在事件前期,女性高管离职事件依然可以比男性高管离职事件带来较多的超额收益,但这种差异具有不稳定性;而当被解释变量为CAR[-7,20]时,解释变量与被解释变量间便存在显著的正相关关系,表明在事件中后期,与男性高管离职事件相比,市场投资者更加认可女性投资者的离职事件,在女性高管离职事件中,可以显著地获得更多的超额收益。可见,在商业银行高管离职事件中,存在显著的“性别差异”状况。

本文经验证据表明,市场投资者“追捧”商业银行女性高管离职行为,也就是说市场投资者并不看好女性高管在商业银行中的发展。为何存在这种对待性别的态度差异,本文认为原因在于:一方面,已有的经验研究表明,女性参与商业银行高管团队反而会降低银行绩效,进而市场投资者会将女性管理层视为绩效提升的阻碍,从而视女性高管离职为“好消息”;另一方面,Richard等(2004)认为,在性别多样化的高管团队中,高管团队成员会对自己同一性别的其他成员观点持赞成态度,而中国商业银行高管,尤其是行长或董事长多为男性,从而使市场投资者认为在高管团队中,男性高管成员发挥更多作用,而女性高管成员的意见可能不但得不到采纳,还会产生额外的成本,因而女性高管的离职行为会致使商业银行管理层更加和谐。

四、研究结论

高管离职是上市公司中较普遍的事件,但不同的高管离职事件中包含着不同信息,市场投资者也对不同的离职事件做出了差异的反应。本文以2007~2012年间16家上市商业银行的高管离职事件为样本,在以事件分析法计算商业银行高管离职事件市场效应的基础上,实证分析了商业银行高管离职事件中的“性别差异”问题。研究发现,市场投资者对于不同性别的商业银行高管离职事件表现出不同的态度,较之男性商业银行高管离职事件,市场投资者在女性商业高管离职事件中,显著地获得了更多的累积超额收益,也就是说,在商业银行高管离职事件中,存在显著的“性别差异”。

当前,越来越多的经验证据表明,女性加入管理层会对企业经营产生良性的影响,甚至一些西方国家以政策的形式要求上市公司中必须至少含有几名女性董事,但从本文的经验证据来看,市场投资者似乎并不“喜欢”商业银行管理团队中的女性成员,对于她们的离职行为,反而给予了更多的认可,所以本文经验证据的发现与一些已有文献的结论存在差异。然而,为何市场投资者不喜欢商业银行高管团队中的女性成员?是与其所处的金融行业相关,还是与女性高管的个人特征相关,还是单纯地存在性别歧视,应该值得进一步研究。

[1]Kang J K,Shivdasani A.Firm Performance, Corporate Governance and Top Executive Turnover In Japan[J].Journal of Financial Economics,1995,38(1):29-58.

[2]Brickley A.Empirical Research on CEO Turnover and Firm-performance: A Discussion[J].Journal of Accounting and Economics,2003,36(1):227-233.

[3]王晓雯,吴明政.替换类型与市场竞争对总经理变动宣告股东财富之研究[J].人文及社会科学集刊(中国台湾),2012(2):127-161.

[4]杜兴强,冯文滔.女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据[J].经济管理,2012(11):53-63.

[5]赵志伟.金融人才协同创新培养模式的探索与构建[J].管理工程师,2015,(6):43-47.

[6]张娜.女性董事对企业绩效影响的实证研究——来自中国973家上市公司的证据[J].妇女研究论丛,2013(6):38-48.

责任编校:裴媛慧,孙咏梅

The Study of Gender Difference of Commercial Bank Executives Market Effect

ZHOU Yu-ying

(Business English College, Sichuan International Studies University, Chongqing 400031,China)

The stock market generally treats senior executive’s dimission as a special event. Owing to the special nature of commercial banks, the executive’s dimission event is different from that of the ordinary listing Corporation. This paper chooses 16 listed commercial bank executive’s dimission events (from 2007 to 2012) as samples, and empirically analyzes its “gender gap” issue based on event analysis method. The study found that investors take different attitudes towards the female executive’s dimission and male executive’s dimission. Investors significantly gain more cumulative abnormal return in female commercial bank executive’s dimission. That is to say, there is a significant gender difference in the commercial bank executive’s dimission events.

commercial bank;executive’s dimission;market effect;gender difference

2016-05-11

重庆市社会科学规划博士项目(2014BS035)

周钰颖,女,重庆人,法学博士,主要研究方向为金融法。

F832.33

A

1007-9734(2016)04-0093-04

DOI:10.19327/j.cnki.zuaxb.1007-9734.2016.04.015

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

校园英语·下旬(2016年4期)2016-05-09

中国继续医学教育(2015年6期)2016-01-07

医学研究杂志(2015年9期)2015-07-01

中国康复理论与实践(2015年7期)2015-05-09