零售企业平台化转型与双边定价策略

—基于双边市场理论分析

2016-08-09 02:33李留法副教授许昌职业技术学院河南许昌461000

商业经济研究 2016年13期

关键词:零售企业

■ 李留法 副教授(许昌职业技术学院 河南许昌 461000)

零售企业平台化转型与双边定价策略

—基于双边市场理论分析

■ 李留法 副教授(许昌职业技术学院 河南许昌 461000)

内容摘要:本文旨在探讨零售企业平台化的优化转型模式,分析双边定价的最佳模式,尽可能降低生产成本,提高零售企业的整体经济效益。通过结合双边市场理论方法,深入研究零售企业平台化转型与双边定价策略。研究表明,传统分析生产成本方法主要是赚取差价,但利润增加幅度不高。而零售企业平台化转型之后,提高了利润,再结合供应商零售价格的优化设计,平台收入低于供应商的会员费,及时补贴消费者。因此,基于双边市场理论下的零售企业平台化转型和双边定价模式的优化,对于零售企业的发展有着积极作用。

关键词:零售企业 平台化转型 双边定价策略 双边市场理论

当今,经济多元化的发展推动了零售企业的大规模化发展。同时零售企业市场竞争日益激烈,传统零售企业的战略性发展,主要是采取典型双边平台以及买卖双方交易的方式,进而对两端用户进行收费,实现利益赚取的目的。然而,传统零售企业采取的商店模式,定价需要依附于批零差价,对价格结构进行设计(骆品亮等,2014)。但是在传统商店模式的投入应用中,弊端日益凸显,极其不利于零售企业的发展。零售企业不同的运行模式,同样也有着差异化的绩效。有学者提出一种双边平台定价策略,不仅需重点分析交叉网络外部性以及同边网络外部性特征,同时要分析用户价格敏感度以及用户质量敏感度的特征,对供应商利润进行约束(姚成丽,2014)。本文主要基于零售企业不同的收费模式,做好双边市场理论模型的建立,分析零售企业平台化转型条件,积极探讨合适的定价模式。

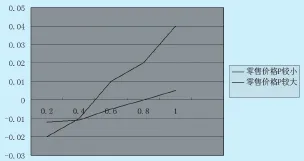

图1 零售价格较小和较大时的利润比较

双边市场理论概述

(一)双边市场概念界定

所谓的双边市场,主要是平台提供的服务供两边用户使用,并带给两边用户一定的价值。现实中双边市场有着广泛的存在形式,在经济社会发展中,双边市场形式也逐渐趋向于新型化发展。

(二)双边市场构成条件

双边市场理论作为平台交易过程的基本理论,可有效解决信息不对称问题,大幅度降低交易成本。双边市场的存在,可有效评价产品质量,分析绩效投资行为,逆向选择应用道德风险,有效解决交易双方的信息不对称形式(张霖霖,2013)。借助于价格结构的优势,确定价格总体水平,在提供产品服务时,分析市场价格结构优势,突出网络内外部环境的变化特点。

(三)双边市场特征

双边市场的特征主要通过满足双边用户互补性需求,基于网络平台提供产品服务,在功能互补的基础上,增长双边的经济利益。双边市场存在交叉网络的特征,直接影响着平台企业的定价结构,同时需要吸引双方的参与平台。双边市场平台中的产品有着较强的寄生性,用户关注产品之后,才能促进双边用户的交易过程。

(四)双边市场分类

一般而言,双边市场分类过程不仅仅存在市场创造型和受众创造型,同时也存在需求协调型的结构。市场创造型主要是采取平台结构,提高交易对象效率,增加买卖双方交易数以逐渐减低用户搜寻成本。关于中介平台的应用,依附于交易对象特征,尽可能地降低成本,赚取最大的收益。受众创造型的分析,往往是站在双边市场的角度,及时发布广告和相关产品信息,借助于媒体平台的相关知识,注重传媒产业微观结构的有效性应用,逐步体现双边市场特征产业(王国顺、邱子豪,2012)。对于需求协调型而言,主要是依附于双边市场平台结构,满足双边用户需求,实现需求的协调性应用。

传统零售企业商超定价模型

(一)假设条件

对于传统零售企业而言,主要是运用批零差价的模式,以及进场费和差价之和的模式,这种模式的应用,是否能够将利润提高,本文通过以下的假设来验证。

首先,假设零售企业R零售价格相同,用PR表示,其中PR的范围在0到1之间。零售企业R对多种独立性的产品进行销售,产品实际的进货价格也是各不相同,进货价格用WR表示,范围也在0到1之间。对于任意产品单件分销成本而言,用c表示(刘彬等,2013)。

其次,假设存在消费者B,对产品保留价格进行分析,保留价格用α1表示,同时在0到1上有着均匀分布特征。在特定产品的分析过程中,售价一旦低于消费者的保留价格,消费者将会购买此类产品。对于产品市场实际的需求量,用NB表示,即:

最后,对于供应商S而言,零售企业R提供互相独立性的产品时,实际单位生产成本用α2表示,同时在0到1之间有着均匀分布特征。实际进货价格用wR表示,并向零售企业R进行产品供应,其供应商数量的利润往往和进场费有着直接的关联(郭凯等,2015)。

关于零售企业R的利润分析,用M表示赚取批零差价,实际的零售价格用PM表示,批发价格用wM表示,计算零售企业供货实际供应商的数量时,用NS表示供应商数量,即:

零售企业R在对供应商S收取进场费时,结合连锁超市C,实际零售价格的设置用pc表示,实际批发价格用wc表示,进场费用sC表示,实际供应商的利润分析过程用πS表示,即:

供应商供货时,主要是对零售商C进行供货,其充要条件为:

对愿意供货供应商数量分析用Ns表示,即:

(二)定价决策

通过结合差价的主要盈利模式,对零售企业M进行分析。运用进场费和差价盈利模式分析定价决策和利润的差异,如下:

零售企业M的总利润为:

对于C而言,供应商经过产品的销售后赚取的利润为:

对C总利润的计算如下:

Lakoff和 Johnson(1980:3)认为,隐喻在日常生活中无处不在,不仅存在于语言中,而且存在于思想和行为中。我们很难离开隐喻而进行思考和判断(Lakoff&Johnson 1999:34)。媒体话语中也蕴藏有丰富的隐喻表达。概念隐喻可以被理解为从始源域到目标域的映射(梁婧玉,汪少华2015),它是深层的概念性机制,隐喻表达则是概念隐喻系统的浅层体现(Lakoff 1993)。

假设供应商的生产成本的有着均匀分布特征,同时消费者的支付意愿也呈现均匀分布的特征。零售商垄断的盈利模式主要是结合进场费和差价模式,并不能增加利润(王淑云,2014)。结合公式(1)进行分析,逐步求出将M最大化利润的定价决策,即:

实际利润水平的计算如下:

结合实际的一阶条件进行分析,并将利润最大化,则得到C的价格结构,用{wC,pC,sC}表示,即:

对零售价格和进场费的计算,结合进货关系的分析,将公式(6)代入公式(3)中,进而对零售企业C的利润进行计算(王宾,2015),即:

则计算出利润为:

对进场费以及差价模式的应用,结合纯差价的主要模式分析,以获取最大利润。对进场费以及进货价格相关关系的应用,一旦对零售商收取进场费,需要提高进货价格,增加进场费,产生后台利润,逐渐缩小批零差价,进而将其作为前台利润。

零售企业双边市场定价模型

(一)假设

对于消费者B而言,在对产品保留价格分析过程中,其保留价格用α1表示,即在[0,1]上呈现出均匀分布的状态,实际分布的函数用F1(α1)表示,即:

任意平台上的消费者在和供货商进行交易时,结合消费者的主要爱好,提出独立性的假设,潜在消费者在平台进入的一种净效用uB表示,即:

对于消费者在平台T加入的过程,实际充要条件,即:

对于供应商S而言,假设供应端充分竞争,结合产品的同样质量情况,实际生产成本用α2表示,并在[0,1]上呈现出均匀分布的状态,实际函数的分布过程,用F2(α2)表示,即:

供应商的一种单位分销成本用c表示,则平台供应商实际的利润为:

(二)均衡分析

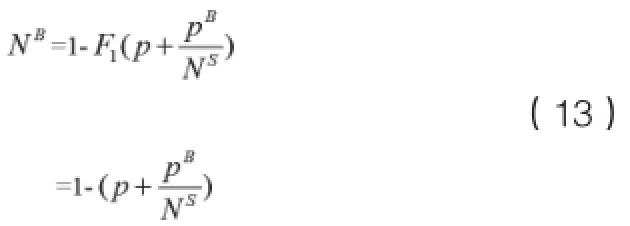

基于均衡角度的分析,在平台下,消费者实际的数量是:

在将公式(13)代入公式(12)中,其平台供应商实际的利润是:

关于供应商加入平台的分析中:

其供应商的数量是:

通过计算,进而得出NB和NS。

得出平台利润函数的计算,需要确定会员费,计算双边零售平台,运用纯佣金制度模式,带来更大的经济效益。

零售企业双边市场平台化转型路径和定价机制

(一)利润的比较

关于传统零售商的平台化转型和发展,需要结合不同的平台化的转型和发展应用,对各种零售模式的利润进行比较。关于零售模式的利润差异化的比较,若零售价格较小,则利润差较大,如图1所示。

零售价格的确定,需要进行有效的转型,采取平台的基本运作模式,收取固定会员费,并保证有着最大化的利润目标。而零售企业结合差价谋求纵向联合利润的最大化,进而应用抽成制度的相关收费模式,逐步实现内部化的倾斜,并运用外部性的相关条件应用。而二进制平台的应用,突出平台利润优势,尽可能地提高单位分销成本,内部倾斜性定价优势逐步凸显。关于产品零售价格的确定,需要分析传统绩效的主要特点,注重成本的优化确定,市场零售价格相对较高,实际供应商的市场将会有着较强的市场势力,基于双边零售平台的应用,销售渠道的应用以及供应商的主要运行模式,避免对分销网络的控制,进而及时地调节差价以获取更多的利润。

(二)转型路径选择

零售企业平台的转型,需要结合双边零售的基本平台,一旦产品零售价格相对较低,在单位分销成本的提高过程中,可以采用佣金型双边零售平台,提高利润。但是对于单位分销成本提高阶段,就要采用二部收费制相关双边零售平台,进而提高佣金率,基于供应商的相关补贴,结合产品零售价格的确定,进而逐渐显示利润优势。相对而言,伴随着分销成本的不断提高,对于零售企业的平台需要注重不同转型和应用,尽可能的提高自营业务比例。

表1 2015年上半年我国零售企业营业份额和平台业务比较

表2 2015年上半年零售企业双边商品供应商费率情况

表3 2014年下半年和2015年上半年当当网和卓越亚马逊毛利率比较

实例分析

以国内B2C零售平台为例,在总体性的运行过程中,主要体现出多样性的商业形态,结合双边平台模式的应用,提高零售企业的竞争力。关于平台模式的应用,本文结合自营业务以及平台业务的模式,对于2015年上半年我国零售企业营业份额和平台业务进行比较,如表1所示。

这种模式的应用,有着多样化的双边定价策略,基于平台模式的应用,结合电子商务的发展,采纳顾客免费的形式。对于天猫、京东商城等对固定年度使用费用和交易扣率的采取收费模式时,其中卓越亚马逊主要是采用纯佣金制模式,如表2所示。

关于传统商超模式的应用,不同于零售平台的实际业绩,以至于实际应用过程同样也存在一定的毛利率差异。以2014年下半年和2015年上半年的当当网和卓越亚马逊为例,如表3所示,卓越亚马逊主要是运用纯佣金制模式,当当网主要是运用二部收费制度。

就天猫商城而言,在定价模式的调整过程中,要尽可能的将佣金率提高,对会员费逐渐取消,结合供应商的基本营销模式,注重有效性的补贴。在客户满意度逐渐提高过程中,通过自营业务和平台业务相结合的一种零售平台的建立,逐渐抗衡供应商市场的势力。

结论

总而言之,关于零售企业平台化的有效性转型,其定价策略的设计,需要分析市场的实际绩效情况。对于定价策略的应用,零售企业倾向于倾斜性定价策略,就要评估零售的价格情况和单位分销成本情况,确定定价模式。对于会员制的双边零售平台而言,需要运用供应商的消费模式,及时收取会员费。若零售价格相对较高,就要赚取会员费,及时补贴消费者。对于二部收费制的这种双边零售平台而言,主要是用分成抽取的形式对供应商进行补贴。对于市场绩效的分析和应用,运用双边零售平台的基本模式,注重渠道成本的有效性分析,结合平台型组织应用模式,做好合理的转型。若单位分销有着较高的成本,则要促进纯佣金制双边零售平台的有效性转型,实现结合二部收费制的双边零售应用。基于价格机构的形成过程,评估成本的相关因素情况,注重企业价格的有效性调整,分析销售总量和结构的情况,对零售活动渠道成本类型进行判断,并探讨合理的作用机制,进而做好价格结构的有效性调整,给零售企业更大的经济效益。

参考文献:

1.骆品亮,傅联英.零售企业平台化转型及其双边定价策略研究[J].管理科学学报,2014,10(10)

2.Ambus,Argenziano. Pricing on markets with network externalities and coalitionally rational consumers[EB/OL]. Working paper,Harward University,2003

3.姚成丽.传统出版企业在大数据时代的转型与突围[J].新闻研究导刊,2014,2(7)

4.Economides,Flyer. Compatibility and market structure for network goods [EB/OL]. Leonard N. Stern School of Business,New York University,Department of Economics Working Paper Series EC-92-02,2007

5.张霖霖,姚忠.考虑顾客退货时在线企业的定价与订货策略[J].管理科学学报,2013,16(6)

6.Depalms,Leruth. Variable willingness to pay for network externalities with strategic standardization decisions[J].European Journal of Political Economy,2006(12)

7.蒋桂权,包先建,董冰灵等.双重混合渠道下零售企业定价策略研究[J].铜陵学院学报,2013,6(3)

8.王国顺,邱子豪.零售企业网上与实体零售的比较及协同路径选择[J].财经理论与实践,2012,33(4)

10.刘彬,叶青松,徐志伟等.定价策略与技巧在家乐福定价中的应用[J].决策与信息(下旬刊),2013,5(6)

11.郭凯,何明珂.电子商务零售企业自建物流与第三方物流模式选择研究[J].物流技术,2015,34(6)

13.王淑云.关于提升我国大宗资源类商品定价权的思考[J].商业经济研究,2014,23(10)

14.王宾,刘泽,史金召等.零售商应对策略消费者的商品定价问题分析[J].商业经济研究,2015,21(2)

中图分类号:◆F724.2

文献标识码:A