我国钢铁行业上市公司多元化经营分析

2016-08-06 09:40王先斌王明虎薛冰怡

合作经济与科技 2016年16期

□文/王先斌王明虎薛冰怡

(1.中盐安徽红四方股份有限公司 安徽·合肥;2.安徽工业大学商学院 安徽·马鞍山)

我国钢铁行业上市公司多元化经营分析

□文/王先斌1王明虎2薛冰怡2

(1.中盐安徽红四方股份有限公司 安徽·合肥;2.安徽工业大学商学院 安徽·马鞍山)

自2010年后,我国钢铁行业开始进入一个比较长的困难期,一方面由于2010年以前各大钢铁企业对钢铁产业投资导致产能的迅速扩张;另一方面由于全球经济发展低迷,钢铁产品需求减少,导致钢铁产业陷入了长期的产能过剩局面,2012~2015年,我国粗钢产能利用率分别为72%、74.9%、65.8%和67%,属于严重产能过剩。由于供需两方面的不利原因,2015年钢铁协会会员企业亏损645亿元,亏损面为50.5%,企业经营十分困难。考虑到主业的长期困顿局面,一些钢铁企业开始从多元化经营路径寻求出路,然而钢铁企业多元化经营的成效究竟如何,多元化究竟涉及哪些主要行业,不同类型企业在多元化经营方面是否有不同的收获,这些都需要进一步探讨。笔者通过中钢协网站和CSMAR数据库中的数据,收集了我国钢铁行业26家上市公司2010~2014年度多元化经营的各类数据,对上述问题进行分析,希望对我国钢铁产业走出困境提出一些可行的建议。

表1 2010~2014年上市钢铁企业多元化经营主要行业投资情况统计表

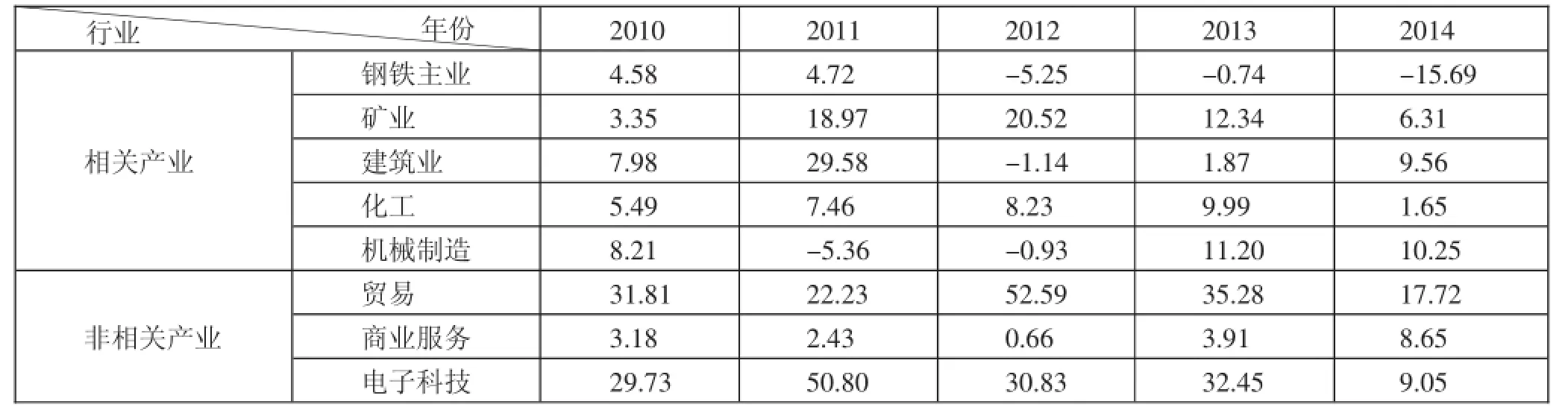

表2 2010~2014年上市钢铁企业多元化经营主要领域投资回报率统计表(单位:%)

一、钢铁企业多元化经营主要领域业绩评估

2010~2014年钢铁上市公司多元化经营主要涉及贸易(11家)、矿业(10家)、商业服务业(8家)、建筑(7家)、电子科技(6家)、化工(5家)、机械制造(5家),其中矿业、化工、建筑和机械制造属于钢铁相关产业,而贸易、商业服务和电子科技属于非相关产业。表1是各上市公司多元化经营所涉及行业及投资规模统计表。(表1)

表3 2010~2014年钢铁上市公司多元化经营整体业绩统计分析表

表4 不同产权性质对钢铁企业多元化经营业绩影响分析表

表5 多元化程度与多元化投资回报率之间的一元回归分析统计表

从表1数据看,2010~2014年期间,上市钢铁企业多元化投资一直处于增长态势,特别是2013~2014年,多元化投资大幅度增长。从所涉及行业看,贸易、化工和矿业一直是钢铁企业多元化经营涉及的主要行业,占多元化投资总额的一半以上。

不同的投资行业受多种因素影响,其投资回报率也有比较大的差异,我们对钢铁企业所涉及多元化行业的投资回报数据整理如表2所示。(表2)

从表2数据看,除商业服务和矿业在个别年份外,多元化经营所涉及各行业投资回报水平大多高于钢铁主业,说明上市钢铁公司多元化经营在一定程度上提高了企业业绩,特别是2013和2014年多元化投资行业都获得了盈利,一定程度上弥补了钢铁主业的行业亏损。从各行业看,电子科技、商业服务与贸易方面的投资每年都有正的投资回报,说明非相关产业的投资风险要低于与钢铁相关的产业。

把表1和表2结合起来,笔者发现我国钢铁企业不同行业多元化经营投资和绩效还存在优化空间。从表2看,自2012年以后矿业的投资回报率逐步下降,2014年在七大多元化经营行业中倒数第二位,而机械制造投资回报率在2014年居于第二位。而从投资额来看,2014年矿业投资居七大行业第三位,机械制造居七大行业之末,投资额和投资回报率之间还没有实现配比。

二、钢铁企业多元化经营整体效果评估和影响因素分析

由于各不同企业在所涉及的多元化经营的行业不同,投资比例不同,因此不同钢铁企业多元化经营的整体效果也有差异,笔者总结了各上市公司多元化经营的整体情况数据,如表3所示。(表3)

从表3的数据看,无论年度的均值,还是各单个年度,多元化产业的投资回报率都大大高于钢铁主业的投资回报率,说明钢铁企业的多元化经营改进了企业资源配置效率。

为进一步考察钢铁企业多元化经营成效的影响因素,笔者运用数理统计方法,检查产权性质、多元化程度两个主要因素对多元化经营业绩的影响。在26家开展多元化的钢铁上市公司中,国有控股公司21家,我们运用T检验方法,分析不同产权性质对企业多元化经营业绩的影响,如表4所示。(表4)

根据表4,非国有控股钢铁企业在净资产收益率、总资产收益率、每股收益方面均显著高于国有控股钢铁企业,说明非国有控股钢铁企业的盈利能力更强。非国有控股钢铁企业涉及的多元化产业数显著低于国有控股钢铁企业;从多元化投资回报率来看,非国有控股企业的业绩也要优于国有控股钢铁企业,但不具有统计显著性。总结上述数据我们可以看出,国有控股钢铁企业具有融资优势,因此所涉及的多元化领域要多于非国有控股钢铁企业,但多元化经营的成效却未能超出非国有控股钢铁企业。

我们用回归统计方法来检验企业多元化程度与多元化投资回报率之间的关系,以多元化投资回报率为因变量,以多元化所涉及行业数为自变量,进行一元回归分析,结果如表5所示。(表5)

从表5来看,多元化涉及的行业个数与多元化投资回报率之间呈现显著正相关关系,说明随着企业多元化程度的提高,多元化经营所获得的收益越多。

三、我国钢铁行业上市公司多元化经营政策建议

根据本文的数据分析我们可以看出,我国钢铁上市公司的多元化经营具有显著的财务改进效应,提高了企业整体盈利能力。从不同行业看,由于钢铁相关行业都属于基础生产资料行业,受经济发展速度放缓的影响,投资效益要低于非钢铁相关行业。企业多元化经营的效果随着多元化程度的提高而改进。从不同产权性质来看,虽然国有控股企业多元化程度要高于非国有控股企业,但效益并未显著提升,说明国有控股钢铁企业在管理体制方面仍然有很大的提升空间。根据上述研究结论,笔者提出如下政策建议:

1、拓展钢铁上市公司多元化经营范围,提高经济增长点。为压缩钢铁等过剩产能,国务院于2013年10月15日发布《国务院关于化解产能严重过剩矛盾的指导意见》,从多种渠道化解钢铁过剩产能。而从本文的分析结论看,缩减钢铁产能,将闲置资金转向投入其他行业,是一个非常有针对性的战略。钢铁企业可以通过扩大非钢产业投资,实施多元化经营的方式,逐步削减钢铁产能,最终达到化解过剩产能的目的。这样既不会大规模降低企业营业收入、也不会造成大量裁员,这不仅对单个企业稳定发展,同时对我国宏观经济结构的调整也有很大的作用。

2、钢铁企业在制定和实施多元化经营战略时,要结合国家发展战略、市场需求变化等,选择多元化所涉及的行业。从本文研究中可看出,非相关多元化经营对所获得的回报更大,而随着《国务院关于积极推进“互联网+”行动的指导意见》(国发[2015]40号)的发布,以“互联网+”为基础的新兴工业服务业、商业等蓬勃发展,而与钢铁相关的大宗生产资料产业仍处于相对过剩状态,因此钢铁企业可以考虑在目前市场比较有潜力的工业服务、电子商务等方面开拓市场,利用钢铁企业的高度信息化水平,采用“互联网+”模式,推动多元化发展。

3、企业在多元化经营过程中,要根据各不同行业的投资回报水平,适时调整在各行业的投资,确保投资回报水平的提高。从本文研究的基本情况看,钢铁企业在多元化经营的资源配置中还存在一定程度的错配。随着《国务院关于依托黄金水道推动长江经济带发展的指导意见》(国发[2014]39号)、十八届五中全会“创新、协调、绿色、开放、共享”五大理念以及国务院《中国制造2025》(2015)的陆续提出,智能制造、新材料、高端装备、环保等与钢铁直接或间接相关的产业将会在未来一段时期内大有潜力,而矿业、化工等传统行业可能因为环保等方面的规范限制投资效益降低。各钢铁企业可以根据各自的竞争优势,优化其未来多元化投资的结构,提高多元化效果。

4、改进企业经营机制,提高经营效率。我国大型钢铁上市公司中国有控股公司占有绝大部分,在这些公司开展多元化经营,必须要改进经营机制。《国务院关于国有企业发展混合所有制经济的意见》(国发[2015]54号)已明确指出,“通过深化国有企业混合所有制改革,推动完善现代企业制度,健全企业法人治理结构;提高国有资本配置和运行效率”。各钢铁企业可以按照这一文件精神,在多元化经营时,以入股非国有企业、吸收非国有资本进入企业、国有资本转化为优先股等形式,改进多元化经营子公司的治理结构,从治理和经营两个方面提升国有钢铁企业多元化发展的空间。

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11

山东冶金(2022年3期)2022-07-19

小学生作文(低年级适用)(2019年5期)2019-07-26

航空世界(2018年12期)2018-07-16

军事文摘·科学少年(2016年8期)2016-11-02

海外星云(2016年7期)2016-04-27

项目管理技术(2015年3期)2015-04-23

冶金经济与管理(2015年1期)2015-02-28

上海金属(2014年5期)2014-12-20

天津冶金(2014年4期)2014-02-28