企业协同创新风险问题研究

——基于委托代理激励理论

2016-08-05 03:19:42张清辉刘雅琪

中国管理信息化 2016年11期

张清辉,刘雅琪

(兰州理工大学 经济管理学院,兰州 730050)

企业协同创新风险问题研究

——基于委托代理激励理论

张清辉,刘雅琪

(兰州理工大学经济管理学院,兰州 730050)

经济全球化下,协同创新逐渐成为企业进行技术创新的不竭动力和源泉。在企业与科研机构的协同中,由于创新主体间利益目标不同、信息分布不对称,再加上跨组织管理的复杂性,导致协同创新存在着巨大的风险。

协同创新风险;代理问题;激励机制

1 引言

本文将基于委托代理理论分析企业在协同创新中存在的风险问题,并通过构建动态激励模型寻求合理有效的激励机制,对企业实现创新目标有重要的参考价值。

2 企业协同创新的实质及存在的问题

2.1企业协同创新的实质

随着知识经济时代的到来,产品生命周期日益缩短,企业意识到单靠自身的力量去完成技术创新显然难以适应激烈的市场竞争,协同创新成为企业实现长期稳定发展的有力途径。协同创新是把协同思想引入创新过程中,其实质是参与协同的要素通过实现共享利益、共担风险、互补资源以及功能互动,实现“1+1>2”的放大效应。企业协同创新是企业、科研机构等创新主体为了实现高科技创新而开展的跨组织创新管理模式,其目标是技术知识的增值,以及协同组织的利益共赢。在协同创新中,企业作为经济发展主体,以市场需求为导向,提供资金、设备等支持科研机构技术研发。科研机构作为组织实现高新技术创新的重要依托,是企业实现创新的力量源泉,其创新能力是支撑国家自主创新体系的中坚力量。

2.2企业协同创新的问题分析

在企业协同创新过程中,协同主体属于不同创新系统,拥有各自特有的价值追求和目标函数。对企业来说,更倾向于选择可以适应当前市场环境,节约生产成本并最终能获得最大收益的科技创新。但对于高校等科研院所,实现有创新意义的科研成果才是其最终目标。利益目标的不一致性容易引起企业和科研机构达成协议困难,再加上协同创新活动的利益分配机制常常难以合理体现创新主体参与协同的努力程度,会挫伤科研人员进行研究开发的积极性,最终阻碍协同活动的顺利进行。因此,在协同过程中应根据主体所承担风险的不同,在协同创新组织内部建立监督机制、激励机制等来解决利益冲突引发的风险,确保组织不断深入发展。

3 企业协同创新的风险识别

技术创新充满了不确定性,协同创新更是一项高风险的创新活动。广义的协同创新是指参与创新主体在创新过程中存在的所有风险,包括技术风险、市场风险、资金风险、政策风险等这些由外部环境的不确定性引起的创新风险,这些风险是创新主体进行技术创新活动必然会面临的风险。而狭义的协同创新风险是由于创新主体间信息不对等、利益目标不一致、契约不完备等因素产生的委托代理风险。主要有:道德风险、知识产权风险、沟通风险、激励风险、协调风险 。

4 规避委托代理风险的协同创新激励机制构建

企业需通过可观察到的信息构建动态激励模型来督促科研机构努力工作。

4.1模型的基本假设

假定有两个时期,各时期的产出函数:yt=net+θ+ut(n>0)

et代表盟员科研机构各期的努力水平,n为努力的边际贡献率。θ~N(0,λσ2)表示盟员的创新能力;ut~N(0,(1-λ)σ2)为影响技术创新产出的扰动项,且λ>0,θ>0;u1,u2相互独立,与θ无关。

假定盟主对盟员制定的报酬合同为:wt=at+btyt

其中,at为科研机构的固定收入,bt为科研机构的收益分享系数,即动态激励因子。与静态的委托代理激励模型不同的是,可以通过当期的创新成果来推测出第一期盟员的创新能力,进而盟主可以确定盟员第二期的报酬。盟员第一期努力水平会影响以后的报酬,即声誉机制发挥了作用。根据以上假设得:

4.2模型的建立与推导

在协同创新中,盟主企业是风险中性的,科研机构作为盟员是风险规避的,绝对风险规避度量值用r表示,贴现率为φ。盟主和盟员的效用函数分别为:

盟主和盟员的确定性等价收入分别为:

得最优动态激励模型:

科研机构的参与约束条件为:

第二期中盟员科研机构和盟主企业的确定性等价收入分别为:

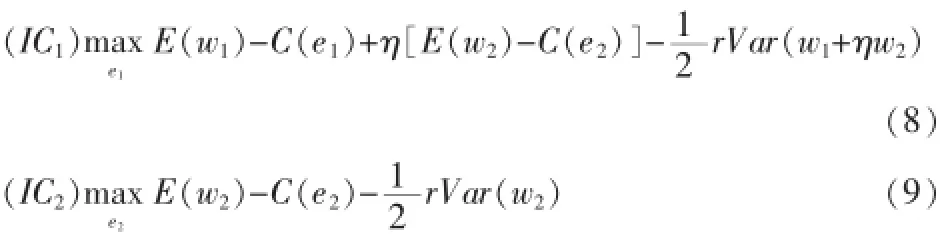

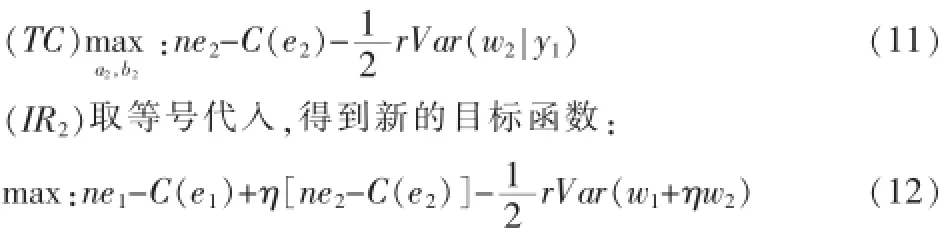

(IR1)是盟员科研机构参与博弈的前提条件。(IR2)表示科研机构第一期的创新成果会影响第二期的分配方案。其中,L为盟员新的固定收入,H是盟员在确定性等价收入中所能分享的比例。此外,还需满足盟员的激励相容约束:

由于第二期就是激励合同的最后一期,故 e2由(IC2)来决定,得:

引入时间约束条件,保证第一期结束后盟员还会继续合作,即:

因此,最优化动态激励机制的委托代理模型为:

由此可得:

由(14)得:w2=N+(H-b2)E(θ|y1)+b2y2

只有当H-b2>0时,盟主制订的第二期激励机制才会起作用,将w2代入后得到:

4.3模型的启示

(1)影响两期最优激励水平的各种因素分析

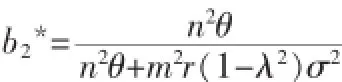

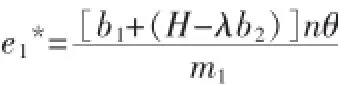

可以看出b2*随着边际贡献率n的增大而增大,说明科研机构努力水平的产出系数越大,企业第一期的激励水平就越大。

可看出b2*随着当期的努力成本系数m2的变化而反方向变化,即在第二期企业倾向给努力成本系数较低的科研机构制定更高的激励水平。

可看出两期的激励水平都随着产出的方差σ的减小而增大。说明科研机构在技术创新时努力的可观察性越大,企业制定的激励水平系数就越大。

(2)对第二期固定报酬的分析

可以看出,随着r,λ的增加第二期固定报酬a2也增加,即科研机构对风险的厌恶程度、创新能力的贡献率都会影响第二期固定报酬的大小。此外,第二期努力成本系数的增大会使固定报酬减小。

5 结语

本文通过对激励模型的研究,得出在协同创新中,企业通过对科研机构第一期的科研表现来了解其创新能力及努力程度。科研机构越是努力,能力信息暴露的越多,企业在第二期制订的激励水平系数就越高,促使科研机构从全局考虑,提高自身创新能力、努力工作不害怕风险来推进协同组织良性发展。

主要参考文献

[1]张清辉.合作创新风险研究综述[J].工业技术经济,2005,24(1):57-59,73.

[2]唐志英,周德苏,叶怀珍.物流联盟协同创新的两阶段动态激励模型[J].交通运输工程学报,2013,13(4):94-101.

[3]王雪青,林雪,郭思佳.基于委托代理理论的建造师薪酬激励模型研究[J].工程管理学报,2013(5):12-17.

10.3969/j.issn.1673-0194.2016.11.054

F271

A

1673-0194(2016)11-0093-02

2016-03-04

猜你喜欢

发明与创新·小学生(2022年8期)2022-06-13 08:11:34

今日农业(2021年15期)2021-11-26 03:30:27

创新作文(3-4年级)(2019年2期)2019-08-12 01:32:14

红土地(2017年2期)2017-06-22 10:23:39

管理现代化(2016年3期)2016-02-06 02:05:00

财经界(学术版)(2015年17期)2015-12-22 07:16:28

飞魔幻A(2014年12期)2014-05-14 09:46:32

筑路机械与施工机械化(2014年5期)2014-03-01 02:59:17

化工生产与技术(2014年2期)2014-02-27 13:41:40

中国新农村月刊(2013年5期)2013-04-29 00:44:03