区域视角下我国农村金融发展差异及影响因素研究

2016-08-01 06:05:01周泽炯马艳平

华东经济管理 2016年7期

周泽炯,马艳平

●经济观察

区域视角下我国农村金融发展差异及影响因素研究

周泽炯,马艳平

(安徽财经大学 经济学院,安徽 蚌埠 233030)

摘要:文章首先利用泰尔指数对我国东、中、西、东北四大区域农村金融发展差异进行测度,结果显示,区域内差异不断扩大,而区域间差异则相对平稳。然后,基于泰尔指数分析结果,运用静态面板数据模型研究农村金融发展区域差异的影响因素,研究结果表明,人均邮电业务量、农村人均纯收入和财政支农等因素对农村金融发展区域差异的形成有正向影响,而人均货运量、人均农林牧渔业产值、人均农村固定资产投资和城市化水平等因素有反向影响。最后,提出缩小我国农村金融发展区域差异的政策建议。

关键词:农村金融;区域差异;泰尔指数;面板数据模型

[DOI]10.3969/j.issn.1007-5097.2016.07.016

目前,互联网金融正逐步进入农村,成为农村金融发展的焦点,由于各区域农村经济发展水平不同,农村金融与互联网契合难易程度不同,农村金融发展差异可能会进一步拉大。农村金融发展的区域差异一方面会加剧农村经济发展的不平衡,导致农业现代化和原始农业并存,另一方面会影响金融市场的稳定,造成农村金融市场两极分化。如何推进农村金融改革,缩小不同区域农村金融发展的差异,实现协调发展,是我国农业现代化建设急需解决的问题,也是我国在新常态下实现跨越式发展、顺利跳过中等收入陷阱的关键之举。

一、文献综述

金融作为国民经济体系中的重要一环,对一国经济和社会的发展有重要的推动作用。但学术界对农村金融发展区域差异的研究起步较晚,研究成果也不多。本文从金融发展差异及其影响因素、农村金融发展差异及其影响因素等方面对前人研究成果进行梳理。

在金融发展差异的度量方面:国内学者主要从金融发展区域差异的测度及其发展趋势两个方面进行研究。对于金融区域差异的测度研究,赵伟和马瑞永(2006)利用泰尔指数测度了我国1978—2001年金融增长的区域差异,并通过对总差异的分解,指出区域间差异构成了我国区域金融增长差异的主要来源[1]。李敬等(2008)利用基尼系数、泰尔指数和对数离差均值三个指标,计量了我国省际金融发展差异、城乡金融

在金融发展差异的影响因素方面:李敬等(2007)研究指出,影响我国区域金融发展差异主要因素是经济地理条件、国家制度倾斜、人均受教育年限、商品交易效率和金融交易效率等[9]。郑长德(2008)通过对我国1978-2005年的金融发展区域差异的研究,指出经济发展水平、市场化进程、法律环境、政府金融供给行为与宏观经济行为均对我国金融发展区域差异产生重要影响[10]。郑志刚和邓贺斐(2010)通过对我国30个省份1997-2005年相关数据研究,得出了法律环境对推动区域资本市场规模和银行信贷规模有重要影响的结论[11]。严武军(2011)研究指出,我国区域金融发展差异受到外生因素(政策因素)和内生因素(经济增长速度)的共同影响[12]。郑少智等(2015)将空间相关性和异质性纳入区域金融发展模型,得出经济因素、政治因素和社会因素都会对区域金融发展产生正向的作用[13]。

在农村金融发展差异的度量方面:宋宏谋等(2002)利用我国1979-2000年各地区农信社相关数据,检测了东中西三个区域的农村金融发展水平,得出农村金融发展存在巨大区域差距的结论[14]。黎翠梅(2008)利用金融相关率度量了1998-2004年我国东、中、西部农村金融发展水平,发现我国各区域农村金融的发展水平差异明显,且西东中部呈现递减分布[15]。吕勇斌等(2012)利用泰尔指数对我国1990-2009年农村金融发展的区域差异进行了测度,结果显示,我国农村金融发展存在明显区域不平衡性[16]。解运亮和刘磊(2013)运用1999-2009年相关数据,从规模、效率和结构三个角度研究了我国农村金融发展的区域差异,结果显示,我国东、中、西以及东北地区间的农村金融发展存在显著差异[17]。李文启(2014)利用泰尔指数、均值差异检验等方法计量了我国东、中、西地区间的农村金融发展差异,结果显示,我国不同区域农村金融发展水平存在明显差异,且区域内差异是总差异的主要来源[18]。

在农村金融发展差异的影响因素方面:李阳(2008)利用农信社相关数据测度了我国农村金融发展的总量差异、结构差异和效率差异,发现我国农村金融发展的区域差异主要源于区域经济发展水平、市场化进程和政府行为的差异性[19]。杨德勇等(2014)基于全国29个省的数据,利用泰尔指数方法和面板数据模型研究了我国农村金融发展的区域差异形成原因,认为教育水平、信息化水平、商品交易效率、政策支持和金融交易效率对农村金融发展有正向作用,而地区经济发展水平对农村金融发展有反向作用[20]。李鑫等(2014)利用泰尔指数和面板数据模型研究得出,地区教育水平、地区信息化水平、地区商品交易效率、地区政策支持和金融交易效率对农村金融发展有正向作用,地区经济发展水平对农村金融发展有反向作用[21]。孟兆娟(2014)通过对我国东、中、西部地区农村金融发展水平及其影响因素的回归分析,得出的结论为,城市化水平、农村经济效率、法律环境、信用对农村金融发展区域差异有扩大作用,而省际个体效应、农村经济规模对农村金融发展区域差异有缩小作用[22]。

鉴于目前国内关于农村金融发展区域差异的研究尤其是关于农村金融发展区域差异的形成原因和量化分析方面的研究不多,故本文在前人研究的基础上,采用泰尔指数及其分解测度分析我国农村金融发展的区域差异,并通过静态面板数据模型研究区位因素、经济发展水平、政治因素和社会因素对我国农村金融发展区域差异的影响。

二、农村金融发展区域差异的测度

(一)农村金融发展指标的选取

寻找合理的指标以反映农村金融发展水平是测度农村金融发展差异的前提。自Goldsmith(1969)提出金融相关率后,国内外学者对其进行发展并对其适用范围进行了扩展[23]。Arestis P,Demetriades P.&Lu⁃intel B.(2001)发展了金融相关率,提出用银行信贷余额与GDP的比值衡量金融发展水平[24]。李广众和陈平(2002)[25]、邓向荣等(2012)[26]、吕勇斌等(2012)[16]等将金融相关率用于农村金融方面研究,提出用农村金融机构存贷款余额之和与农村GDP之比衡量金融农村金融发展水平。

本文借鉴前人的思想,结合数据的可得性,将金融相关率进一步简化,采用农村信用社存贷款余额之和与农、林、牧、渔业总产值的比值衡量农村金融发展水平。农村资金主要集中在农村信用社,以及农、林、牧、渔业总产值占农业GDP的绝大部分,选择它们的比值作为农村金融发展水平具有一定的合理性。相关数据来自《中国统计年鉴》、《中国金融年鉴》、国研网统计数据库、中国经济与社会发展统计数据库。

(二)农村金融发展的泰尔指数分析

对于金融发展区域差异的测度,金雪军和田霖(2004)利用各区域间金融相关率进行比较分析[5],崔光庆等(2006)直接对地区之间的存款、贷款、股票市值的差异进行描述性统计[27],郑长德(2008)选用泰尔指数度量差异[10],李敬等(2008)综合运用基尼系数、泰尔指数、对数离差均值测度分析[2],高沛星等(2011)采用了变异系数进行定量分析[28]。鉴于泰尔指数具有可分解性,能够测度组内、组间差距对总差距的贡献率的优点,本文采用泰尔指数测度我国农村金融发展区域差异。

设NGDPi为第i个地区农、林、牧、渔业总产值,NGDP为全国各地区农、林、牧、渔业总产值,CDi为第i个地区农村信用社存贷款余额之和,CD为全国各地区农村信用社存贷款余额之和,则全国农村金融发展的泰尔指数可定义为:

设ki表示第i地区第k个省(市),Ti为第i个地区农村金融发展的泰尔指数,则我国东、中、西、东北四大区域泰尔指数计算公式如下:

泰尔指数具有可分解性,据此可把农村金融发展的区域差异分解为区域间差异(Tj)和区域内差异(Tn),即T=Tj+Tn。计算公式分别为:

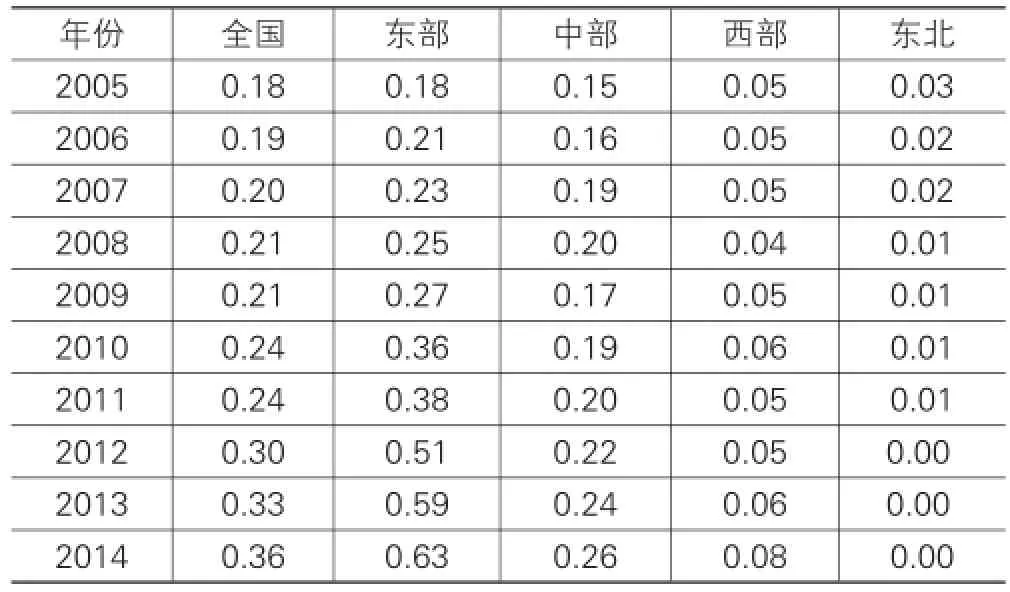

我国现行的经济区域划分方法将全国31个省(市)分为中、东、西、东北四大区域,由于西藏自治区多年数据缺失,不作为研究对象,故本文利用泰尔指数测度2005-2014年我国东、中、西、东北四大区域30个省市的农村金融发展差异程度。全国和四大区域的农村金融发展差异见表1所列,区域内和区域间差异见表2所列。

由表1可看出,2005-2014年间,我国农村金融发展差异不断增大,从2005年的0.18增至2014年的0.36,其因是随着我国改革开放进程的不断加快,地区经济发展不平衡问题不断表现出来,从而使不同区域农村金融发展差异不断扩大。东部地区农村金融发展差异明显扩大,且远高于中、西、东北三个地区,究其原因,上海和广东等东部沿海地区凭借其靠江靠海的地理优势和政策优势,经济取得快速发展,金融市场化程度较高,金融资源流动速度较快,金融资源从中、西、东北地区向东部沿海地区集聚,最终造成东部地区间农村金融发展差距逐渐扩大。中部地区农村金融发展差异有小幅度上升,这主要是随着东部发达地区产业转移的推进,不同地区承接产业转移的规模与经济发展水平不尽相同,对金融资源的吸引力也不同,导致中部地区农村金融发展差异稍微上升。西部地区农村金融发展差异保持稳定,且比东、中部地区要小,这主要是因为西部地区经济发展相对落后,金融发展水平相对较低,金融发展差距较小。东北地区农村金融发展差异最小,且呈现小幅度下降趋势,这是因为东北三省区位条件相近,经济发展水平相差不大,区域内农村金融发展差异很小。

表1 全国及各区域农村金融发展的泰尔指数

由表2可看出,2005-2014年我国农村金融发展总差异呈不断上升趋势,区域内差异变化趋势与总差异一致,是不断扩大的;而区域间差异相对表现平稳。经计算可知,区域内差异对总差异的贡献率较大,除2005年外,均超过80%;而区域间差异对总差异的贡献率较小,除2005年外,均低于20%。这说明我国农村金融发展的差异主要体现在四大区域内部差异上,其因是在经济和金融发展中,四大区域相互竞争,各区域均取得了较快发展,使区域间的差异并未出现扩大趋势,而区域内各省际间经济发展出现了分化现象,使区域内差异不断扩大。因此,政府在关注农村金融发展时,既要重视区域间差异,也要重视区域内差异。

表2 我国农村金融差异的泰尔指数分解

三、农村金融发展区域差异的影响因素

(一)影响因素分析

本文借鉴郑长德(2008)[10]、杨德勇等(2014)[20]的方法,从区位发展因素、经济发展因素、政治因素和社会因素四个方面研究我国农村金融发展区域差异的形成。

1.区位发展因素

我国幅员辽阔,支撑金融发展的区位条件差异较大,造成农村金融发展的区域差异。东部地区,地理位置优越,对外经济发展好,经济和金融发展机会较多,农村金融发展相对较快;中部地区由于地处内陆、交通条件较差,农村金融发展相对滞后;西部地区地质状况复杂,基础设施落后,投资环境不佳,经济发展落后,农村金融发展缓慢;东北地区地形封闭,对外开放程度不高,农村金融发展较慢。李敬(2007)通过对我国区域金融发展差异的分析发现,各地区间的经济地理条件是影响区域金融发展的重要原因[9]。杨德勇等(2014)研究发现,地理因素对农村金融发展有重要的推动作用[20]。

2.经济发展因素

金融是经济发展到一定阶段的产物,如果离开经济发展,就谈不上金融发展,可见经济发展水平是影响金融发展的重要原因。我国不同地区农村经济发展水平存在差异,也就造成了农村金融发展存在区域差异。东部农村地区经济发展水平较高,对金融产品和服务的需求较大,在一定程度上推动了东部地区农村金融的发展,而中、西、东北欠发达地区,农村经济发展相对滞后,经济对金融发展的带动力不足,造成区域间农村金融发展存在差异。梁琪等(2006)对我国1952-2003年经济增长与金融发展的关系进行了实证研究,结果表明,样本期内我国经济增长确实对金融发展有着单向影响[29]。陈伟国等(2008)[30]、陈黎敏(2011)[31]通过对金融发展和经济增长关系研究指出,我国金融发展和经济增长间存在明显的正向关系。

3.政治因素

不同时期政府调控目标不同,政策倾向也不同,造成区域间农村金融发展水平存在差异。20世纪80年代,政府为了建设东部经济特区,给予东部地区多项金融政策优惠,促进了东部地区经济的快速发展,同时也带动了东部地区农村金融的发展。而中、西、东北欠发达地区,由于受到政策优惠较少,农村金融发展水平较低,与东部地区间的差距较大。解运亮(2013)认为,我国重大经济发展战略的导向作用是形成农村金融发展区域差异的重要原因之一[17]。李鑫等(2014)通过实证分析指出,地区政策支持对农村金融发展具有明显的正向影响[21]。

4.社会因素

随着各地区经济发展水平的提高,社会因素尤其是城市化对经济增长的作用越来越凸显,成为影响农村金融发展的重要原因。不同区域间城市化水平不同,农村人口和资金向城市集聚效应不同,造成区域农村金融发展水平产生差异。我国东部地区城市化水平较高,对金融资源的吸引力较强,农村金融规模较大,结构较优,效率较高,而中、西、东北地区,城市化水平较低,对金融资源的吸引力较弱,金融资源不断流出,农村金融发展落后。李正辉(2014)分析了我国省际金融发展差异的影响因素,指出城市化水平是区域金融发展差异的重要成因[8]。郑少智(2015)研究指出,社会环境确实能够影响区域金融发展[13]。

(二)指标选取、数据来源及模型建立

1.指标选取和数据来源

(1)区位因素指标。地区商品交易效率影响地区经济发展,进而影响农村金融的发展,地区信息化水平尤其是电子交易和农村信息化的快速发展,给农村金融发展带来重大影响。因此,本文从地区商品交易效率、地区信息化水平两个方面研究区位发展因素。其中,地区商品交易效率用地区人均货运量反映,由地区货运量除以地区总人口得到;地区信息化水平用地区人均邮电业务量反映,由地区邮电业务总量与地区总人口比值得到。

(2)经济因素指标。经济发展是金融发展的根本动力,不同地区经济发展水平必然影响不同地区农村金融发展水平。地区固定资产投资能够强化地区基础设施建设,优化农村金融交易环境,影响农村金融发展进程。地区人均纯收入能够直接影响储蓄动员率,进而影响农村金融机构的发展。因此,从地区经济发展水平、地区固定产出投资、地区人均纯收入三个方面研究经济发展因素。其中,地区经济发展水平用人均农林牧渔业产值表示,由地区农林牧渔业总产值和地区农村人口比值计算得到;固定资产投资用人均农村固定资产投资反映,由地区农村固定资产投资额除以地区农村人口得到;地区人均纯收入由地区农村居民纯收入总额除以地区农村人口得到,这里的纯收入指的是农村居民从各个来源渠道得到的收入扣除获得收入所发生的费用后的收入总和。

(3)政治因素指标。广大农村地区经济发展滞后,资金比较短缺,加大财政支农力度必然会对农村经济和金融发展产生重要影响,因此,政治因素可用财政支农反映。财政支农由地区财政用于农业支出与地区农村人口比值计算得到。

(4)社会因素指标。当前我国城乡二元化问题比较突出,城市化进程会影响农村经济和金融的发展,因此社会因素可用城市化水平反映。城市化水平由城市人口占总人口比重计算得到。

本部分相关数据来自《中国统计年鉴》、《中国金融年鉴》和国研网统计数据库等。为了便于计量分析,本文对相关指标单位做了统一化处理。

2.模型建立

对于农村金融发展区域差异影响因素的模型选择,杨德勇等(2014)利用相关性分析、主成分分析等方法筛选了解释变量,建立了多元回归模型[20];孟兆娟(2014)采用Fields的基于回归方程的不平等分解法,分析了各因素的影响及其贡献率[22];李鑫等(2014)基于泰尔指数,建立了静态面板模型[21]。由于本文涉及的样本容量较大,样本观测值分布较广,运用静态面板模型分析比较方便与合理,因此本文选用静态面板模型进行建模。构建静态面板模型如下:

其中,firit是地区金融相关率;rjhyit是地区人均货运量;rjydit是地区人均邮电业务量;rjnlit是地区人均农林牧渔业产值;rjgtit是农村人均固定资产投资;rjsrit是农村人均纯收入;czznit是财政支农;cshit是城市化水平;μit是复合扰动项(包括个体效应θi和随即扰动项εit);β0是常数项,β1,β2,…,β7是相应变量回归系数。

(三)实证结果与分析

本文利用stata11对我国30个省市(西藏除外)10年数据,共300样本进行描述性统计,结果见表3所列。

表3 各变量的描述性统计

由表3可以看出,2005-2014年间我国30个省市农村金融相关率差异比较明显,最小值仅为0.06,最大值达20.32;各地区间人均货运量差异十分显著,最小值仅为5.84,最大值达76.59;人均邮电业务量、人均农林牧渔业产值、农村人均固定资产投资、农村人均纯收入、财政支农、城市化水平的区域差异较小,最大值和最小值间的差距不大。

为了检验本文选取的解释变量与农村金融相关率是否显著相关以及解释变量间是否具有多重共线性,本文采用pearson相关系数和方差膨胀因子进行检验。结果表明,解释变量和金融相关率之间关系显著,可以进行回归分析;各解释变量的方差膨胀因子均小于10,Mean VIF为2.85,说明解释变量间不存在多重共线性。在进行面板回归之前,需要判断选择固定效应还是随机效应进行回归效果更好。由于本文选择的是全国30个省市数据,经验分析选择固定效应回归效果更好。为了模型选择的精确性,本文进一步利用Hausman进行检验,结果得出伴随概率为0.0006<0.05,因此本文采用固定效应模型回归效果更好。固定效应模型回归结果见表4所列。

表4 固定效应模型回归结果

从表4可知,模型的F统计量和组内R2较高,且各解释变量的回归系数在10%的显著性水平下,基本上都能通过t检验,模型回归效果较好。

通过回归分析可得,区位发展因素、经济发展因素、政治因素和社会因素都显著影响我国农村金融发展的区域差异,其中,人均邮电业务量、农村人均纯收入和财政支农等对农村金融发展的区域差异有正向影响,而人均货运量、人均农林牧渔业产值、人均农村固定资产投资和城市化水平对农村金融发展的区域差异有反向影响。具体分析如下:

人均邮电业务量对农村金融发展的区域差异有正向促进作用。地区信息化水平的提高,可拓展农业信息化在金融层面的应用,加快电子交易在农村的普及,深化农村经济主体对金融知识和金融机构的认识,提高农村经济主体加入金融市场的积极性。我国东部地区信息化水平较高,中、西、东北地区相对较低,地区信息化水平的差异造成农村金融发展的区域差异。

农村人均纯收入对农村金融发展的区域差异有正向促进作用。随着农村人均纯收入的提高,农村金融服务的需求规模不断扩大,农村金融服务的需求层次逐渐提高,从而倒逼金融市场的不断完善,促进农村金融发展。此外,进入金融市场和进行金融交易都需要一定的进入费用,农村人均纯收入的提高,会使更多的农村经济主体能够负担得起所需的进入费用,增加农村金融市场的参与主体,最终推动农村金融进一步发展。我国不同区域农村人均收入从高到低依次为东部地区、中部地区和东北地区、西部地区,可见农村人均纯收入的地区差异是造成我国农村金融发展区域差异的重要因素之一。

财政支农对农村金融发展的区域差异有正向推动作用。政府增加财政用于农业支出的比重,一方面会增加农村经济中资金充足率,提高资金的流通效率,加快资金向农村金融机构流入;另一方面稳定农业生产,提高农民收入,增加农村金融的需求。因此,财政支农会促进农村金融发展,不同地区财政支农情况不同,造成农村金融发展水平出现差异性。

人均货运量对农村金融发展的区域差异具有负向作用,但作用不明显。其因是地区商品交易效率越高,资源流向农村的动力越小,从而农村经济和金融发展速度越慢。但随着农村经济的快速发展,农村地区商品交易效率将大幅提高,从而地区商品交易效率对农村金融发展的负向影响逐步减弱。我国东部地区人均货运量最高,其次是东北,中、西地区人均货运量最低。地区商品交易效率的差异,造成不同区域农村金融发展的差异。

人均农林牧渔业产值对农村金融发展的区域差异有负向作用。金融服务作为上层建筑,其发展是建立在一定的经济基础上的。因此,只有当经济发展水平达到一定程度时,经济发展才能起到促进金融发展的作用。但目前,我国广大农村地区,经济发展相对落后,金融资源分布不均,经济的发展水平的提高短期内不但不能起到促进金融发展的作用,反而会造成农村资金大量外逃,导致农村金融体系资金来源不足,对农村金融发展产生负面影响。可见,经济发展水平的区域差异,是造成我国农村金融发展区域差异的重要原因之一。

农村人均固定资产投资对农村金融发展的区域差异有反向作用。只有当农村经济发展水平较高,并对金融资源形成一定的吸引力时,农村地区固定资产投资规模的增加才能促进当地金融发展。当前,我国农村地区经济发展水平仍然较落后,农村基础设施的改善在加强城乡之间、地区之间的联系的同时也加快农村金融资源逃入城市和发达地区的速度,造成落后的农村地区金融机构资金来源更加不足,制约农村金融发展。近年我国东北和西部地区农村人均固定资产投资较多,东部地区相对较少,农村人均固定资产投资的区域差异,导致不同区域金融发展出现不平衡现象。

城市化水平对农村金融发展的区域差异有反向作用。城市化建设涉及基础设施建设等多个方面,会吸引大量农村人口向城市集聚,再加上农村信用社的逐利性,大量农村金融资源会被抽入城市,造成农村地区经济和金融发展缓慢。我国东、中、西、东北地区城市化水平不同,造成农村金融发展水平存在差异。

四、研究结论与政策建议

本文利用泰尔指数和面板数据模型对我们农村金融发展的区域差异及其影响因素进行研究,得出以下主要结论:目前,我国农村金融发展的区域差异较为明显,且区域内差异比区域间差异更大;我国农村金融发展区域差异的主要影响因素是区位因素、经济发展因素、政治因素和社会因素等,其中,人均邮电业务量、农村人均纯收入和财政支农对我国农村金融发展的区域差异有正向作用,而人均货运量、人均农林牧渔业产值、人均农村固定资产投资和城市化水平等因素对农村金融发展的区域差异有反向作用。

基于研究结论,对缩小我国农村金融发展区域差异提出如下四点政策建议。

一是解决区域内发展不平衡问题,协调区域间发展差异。近些年,我国政府主要关注区域间差异,政策向西部地区和东北地区倾斜,使区域间差异呈现稳中稍降趋势;而区域内差异由于较少受到政府关注,差异程度快速上升。我国要实现农村金融区域协调发展,需要重点解决区域内发展不平衡问题。为此,需要加快建立区域内金融合作平台和区域货币政策运行平台,减少区域内的恶性竞争,鼓励和支持区域内金融产品和制度的创新,推动农村金融主体的多元化。同时要兼顾区域间差异,加快形成东、中、西、东北地区间金融发展协调机制,打破区域之间金融流动障碍,提高金融资源的流通效率,从而促进不同区域农村金融的协调发展。

二是改善落后地区区位条件,缩小金融交易环境区域差异。区位发展因素尤其是地区信息化水平对我国农村金融发展有显著推动作用,是造成农村金融发展区域差异的重要原因。中央政府在制定农村金融发展战略时,应该充分考虑到各地区及广大的农村地区区位条件的差异,争取给予各地区公平的金融发展机会。对于地理区位条件差,信息化水平不高,经济发展相对落后的中部、西部、东北地区及广大农村地区,政府应当加大对其信息、通讯等基础设施的投资力度,改善其区位条件,提高其信息化水平,缩小农村金融交易环境的区域差异。各地方政府也要认清地区农村金融发展现状,努力加强对农民金融知识的宣传和教育,积极引进高端信息技术,提高地区信息化水平,改善区位条件劣势,提高金融资源利用效率,增强对金融资源的吸引力,从而有效缩小农村金融发展的区域差异性。

三是加快经济发展,降低金融市场进入门槛。经济发展水平尤其是农村人均收入既是我国农村金融发展水平的重要影响因素,也是农村金融发展差异的重要成因。因此,从如下两个方面缩小农村金融发展区域差异:一方面要改善落后农村地区的产业结构,支持农村特色产业发展,提高农村地区经济发展水平;另一方面要适当引入城镇企业和外资企业进入,为农村人口提供更多的就业机会,从而提高落后农村地区人均纯收入,达到提高农民的储蓄能力,增加农村金融机构资金来源的目的。此外,还需要降低农村金融市场进入门槛与进入费用,吸引更多的农村主体进入农村金融体系,以减少落后地区农村金融资源外流,提高落后地区农村金融的发展水平,从而缩小农村金融发展的区域差异。

四是构建动态区域金融协调发展机制,缩小农村金融区域发展差异。我国作为一个发展中大国,农村金融区域的协调发展不可能是各区域同一时期同等水平的均衡发展,而应该是一种动态协调过程。因此,政府应从如下三个方面构建区域金融协调发展机制,以缩小农村金融区域发展差异。首先,要根据各区域农村金融发展实际,调整区域经济金融发展战略,在战略上给予落后农村地区金融发展更多政策支持,实现区域金融协调发展;其次,要结合国家的“分步走”发展战略,将经济和金融发展重心逐步向落后地区转移,从动态上实现各区域金融发展条件的平等;最后,要加快建立东部发达地区对中、西、东北落后地区的反哺机制,充分利用东部发达地区的发展优势带动落后地区经济和金融的发展。

参考文献:

[1]赵伟,马瑞永.中国区域金融增长的差异——基于泰尔指数的测度[J].经济地理,2006,26(1):11-14.

[2]李敬,冉光和,孙晓铎.中国区域金融发展差异的度量与变动趋势分析[J].当代财经,2008(3):34-40.

[3]张波.四大经济区域金融发展水平的变动特征[J].改革,2009(3):136-139.

[4]丁竹君,郭晴.我国区域金融发展水平差异的空间分布—基于西部地区11省数据[J].商业时代,2014(9):140-142.

[5]金雪军,田霖.我国区域金融成长差异的态势:1978-2003年[J].经济理论与经济管理,2004(8):24-30.

[6]豆晓利,王文剑.中国区域金融发展差异、变动趋势与地方政府行为——兼论分税制改革对中国区域金融差异的影响[J].上海金融,2011(2):9-15.

[7]孙晓羽,支大林.中国区域金融发展差异的度量及收敛趋势分析[J].东北师范大学学报:哲学社会科学版,2013 (3):45-49.

[8]李正辉,胡碧峰.我国省域金融发展的差异及其实证研究[J].统计与决策,2014(12):154-157.

[9]李敬,冉光和,万光华.中国区域金融发展差异的解释——基于劳动分工理论与Shapley值分解方法[J].经济研究,2007(5):42-53.

[10]郑长德.中国金融发展地区差异的泰尔指数分解及其形成因素分析[J].财经理论与实践,2008(4):7-13.

[11]郑志刚,邓贺斐.法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察[J].管理世界,2010(6):14-26.

[12]严武军.中国区域金融发展水平差异分析[J].云南财经大学学报:社会科学版,2011,26(4):69-72.

[13]郑少智,黄梦云.基于Bayes空间模型的区域金融发展影响因素分析[J].商业研究,2015(1):62-69.

[14]宋宏谋,陈鸿泉,刘勇.中国农村金融区域发展程度实证分析[J].金融研究,2002(8):111-119.

[15]黎翠梅.我国区域农村金融非均衡发展状况分析[J].统计与决策,2008(20):125-127.

[16]吕勇斌,张琳,王正.中国农村金融发展的区域差异性分析[J].统计与决策,2012(19):111-115.

[17]解运亮,刘磊.中国农村金融发展的区域差异及其成因分析[J].经济问题探索,2013(6):79-85.

[18]李文启.中国农村金融发展水平的区域差异研究[J].农村经济,2014(7):74-78.

[19]李阳.我国农村金融发展的区域差异与政策分析[J].江西财经大学学报,2008(1):51-59.

[20]杨德勇,陈妍,辛士波.区域视角下我国农村金融差异的影响因素分析[J].中央财经大学学报,2014(8):22-29.

[21]李鑫,王礼力,魏姗.农村金融区域发展差异及其影响因素:社会科学版[J].华南农业大学学报,2014,13(1):28-36.

[22]孟兆娟.中国农村金融发展的区域差异与影响因素分析[J].江苏农业科学,2014(6):402-406.

[23]Goldsmith,R W.Financial Structure and Development [M].New Haven:Yale University Press,1969,155-213.

[24]Arestis P,Demetriades P,Luintel B.Financial Development and Economic Growth:The Role of Stock Markets[J].Jour⁃nal of Money,Credit and Banking,2001.33(1):16-41.

[25]李广众,陈平.金融中介发展与经济增长:多变量VAR系统研究[J].管理世界,2002(3):52-58.

[26]邓向荣,马彦平,杨彩丽.金融开放背景下我国区域金融发展的收敛性与差异分析——基于参数和非参数的估计[J].现代财经,2012(1):26-35.

[27]崔光庆,王景武.中国区域金融差异与政府行为:理论与经验解释[J].金融研究,2006(6):79-89.

[28]高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[29]梁琪,膝建州.我国金融发展与经济增长之因果关系研究[J].财贸经济,2006(7):34-38.

[30]陈伟国,张红伟.金融发展与经济增长——基1952-2007年中国数据的再检验[J].当代经济科学,2008,30(3):49-56.

[31]陈黎敏.中国各地区金融发展与经济增长的关系分析[J].浙江金融,2011(8):31-34.

[责任编辑:程靖]

中图分类号:F127;F323

文献标志码:A

文章编号:1007-5097(2016)07-0100-07

收稿日期:2015-09-30

基金项目:国家社会科学基金项目(11BJL056);安徽省教育厅人文社会科学重点基地项目(SK2012B592)

作者简介:周泽炯(1970-),男,安徽合肥人,教授,研究方向:投资决策,公司治理;马艳平(1992-),女,安徽亳州人,硕士研究生,研究方向:农村金融,公共投资。发展差异和区域金融发展差异,结果显示,城乡金融发展差异最大[2]。张波(2009)利用泰尔指数及其分解,分析了1978-2007年我国四大区域金融发展差异,结果表明,1978-1991年东部地区金融发展差异小于内陆地区,1992-2007年东部地区金融发展差异大于内陆地区,区域间差异在金融发展总差异中占有重要地位[3]。丁竹君等(2014)运用因子分析和聚类分析对我国西部11个省份金融发展水平及差异进行测度和分析,结果表明,我国西部各地区存在着金融发展差异[4]。对于金融区域差异发展趋势的研究,金雪军和田霖(2004)运用1978-2003年数据对我国区域金融成长差异进行了计量检测,发现我国区域金融成长差距呈现出三次曲线态势[5]。豆晓利等(2011)利用人均存贷款余额、金融相关率与变异系数对我国1978-2006年的金融发展区域差异进行分析,指出我国金融发展差异呈扩大趋势[6]。孙晓羽等(2013)利用面板模型对我国金融发展水平和区域差异进行了实证研究,结果显示,近年来我国各区域金融发展水平均显著提高,但金融发展区域差异却逐渐拉大[7]。李正辉和胡碧峰(2014)构建了金融发展测度指标体系,并基于2002-2011年的省际面板数据对我国各省金融发展水平及其差异进行了实证研究,结果显示,我国省际金融发展差异呈现先扩大后缩小的趋势[8]。

A Study on the Differences and Influential Factors of China’s Rural Financial Development from the Regional Perspective

ZHOU Ze-jiong,MA Yan-ping

(School of Economics,Anhui University of Finance&Economics,Bengbu 233030,China)

Abstract:In this paper,we first use Theil index to measure China’s eastern,central and western and the northeast regional rural financial development differences,the results show that the differences in the region continue to expand,and the region⁃al differences are relatively smooth.Then we,based on the Theil index analysis results and using the static panel data model,analyze the factors influencing regional differences of the rural financial development.The study results show that per capita business volume of postal and telecommunication services,rural per capita net income,financial support for agriculture and other factors have a negative effect on the regional differences in the rural financial development,and the per capita volume of cargo,per capita in agriculture,forestry,animal husbandry and fishery output value,per capita rural fixed assets investment and urbanization level factor have a negative effect.Finally,we put forward the policy recommendations to narrow the regional differences of rural financial development in China.

Keywords:rural finance;regional differences;theil index;panel data model

猜你喜欢

水运管理(2016年12期)2017-01-18 20:39:17

现代商贸工业(2016年8期)2017-01-07 20:10:09

大经贸(2016年11期)2017-01-06 12:56:21

商业经济研究(2016年22期)2016-12-27 11:17:43

中国市场(2016年33期)2016-10-18 12:50:04

商业经济研究(2016年14期)2016-09-14 07:43:31

企业导报(2016年14期)2016-07-18 19:18:54

企业导报(2016年14期)2016-07-18 18:44:27

商场现代化(2016年12期)2016-06-06 16:46:42

商(2016年8期)2016-04-08 10:24:14