经理自主权对高管薪酬差距的操纵效应

——基于知识合作需求的调节效应视角

2016-07-31 21:45:11张长征吕悦凡

福建江夏学院学报 2016年4期

张长征,吕悦凡

(1.2.西安理工大学经济与管理学院,陕西西安,710054)

经济·管理

经理自主权对高管薪酬差距的操纵效应

——基于知识合作需求的调节效应视角

张长征1,吕悦凡2

(1.2.西安理工大学经济与管理学院,陕西西安,710054)

近年来,上市公司业绩持续下滑与高管薪酬差距快速上升的反向变动日益引发公众的质疑和学者的关注。在权变效应视角下,从知识管理领域中引入“高管团队知识合作需求”概念为调节变量,通过分析中国2009—2012年制造业上市公司非平衡面板数据,验证并探讨知识合作需求对经理自主权与高管薪酬差距关系的调节效应作用机理。结果表明,中国制造业上市公司高管团队知识合作需求能够显著削弱经理自主权对高管薪酬差距的正向操纵效应。因此,高知识合作需求时,高管薪酬差距决策权更大程度上应归属CEO;而低知识合作需求时,高管薪酬差距决策权要牢牢掌控在董事会手中为好。

经理自主权;高管薪酬差距;知识合作需求;上市公司;制造业

一、引言

近年来上市公司业绩持续下滑与高管薪酬差距快速扩大的反向变动日益引发公众的质疑和学者的关注。高管薪酬差距主要是指高管团队内部CEO与其他高管之间薪酬数额的差别,代表高管在晋升前后能获得的薪酬差异,反映出高管收益激励机制与晋升激励机制的有效性,[1,2]也体现了薪酬在高管层中的分配方式和分配效率。高管薪酬差距是双刃剑,一方面可作为形成战略共识并实现战略落地的关键策略手段和促进高管相互竞争、相互监督的激励诱因,激发高管创造动机,强化股东、董事会及高管各方之间的目标一致与风险协同,从而提升公司绩效;另一方面可能诱发意料之外的负面后果,包括降低风险承担意愿,纵容财务报告欺诈,引发过度盈余管理,导致高管团队内部矛盾和较低的高管成员满意度,最终有碍公司绩效。鉴于高管薪酬差距的重要价值,作为委托人的股东和董事会,以及作为代理人的CEO都有动力争取将决策权控制在自己手中,而由于双方的利益与偏好存在差异,现实中不同的经理自主权安排必将导致不同的高管薪酬差距决策结果。经理自主权,亦称CEO管理自主权或管理层权力,指CEO对公司治理体系、治理过程与治理绩效的影响能力,反映CEO对企业各项经营决策活动的实际影响程度。[3-5]经理自主权概念对有效解释经济学家与管理学者所感兴趣的诸多组织现象具有极为重要的理论价值,[6]高管薪酬差距就是其中最关键的组织现象之一。理论上而言,经理自主权与高管薪酬差距在理论上存在天然的内在联系。因此,经理自主权理论就顺理成章地被引入高管薪酬差距的研究领域中。

目前,经理自主权对高管薪酬差距的操纵效应研究主要有3种基本的竞争性观点:第一,正向操纵效应。国内学者卢锐较早分析了经理自主权对高管团队内部货币薪酬差距的影响,发现管理层权力大的企业其高管团队内部薪酬差距更大,但绩效并未更好。[4]61该观点认为,增大高管薪酬差距既有利于凸显CEO在高管团队中的权威与地位,又能在降低监督成本的同时,强化高管对竞争获胜之后的预期收益,从而激励高管之间的良性竞争。基于锦标赛理论,高自主权CEO倾向于提升高管薪酬差距。[7-9]第二,倒U型操纵效应。张长征和李怀祖以中国上市公司为样本进行实证研究,发现经理自主权对高管薪酬差距具有先促进后抑制的影响,存在典型的倒U型关系。[10]该观点认为,虽然促进效应阶段CEO可通过加大高管薪酬差距促进高管内部的竞争,但是随着差距的逐渐扩大,CEO逐渐稳固其地位,自身利益也得到较大满足,CEO会发现高管内部社会关系质量和高管士气受到严重影响,高管竞争带来的正效应已被反生产力的组织行为导致的负效应完全抵消。这将导致抑制阶段的到来,此时CEO合理的选择只能是抑制高管薪酬差距的过度增长。[11]第三,无操纵效应。学术界对于高管薪酬差距的业绩效应研究并未达成共识性结论,很多CEO在试图操纵高管薪酬差距时可能会无所适从,从而有可能放弃这一操纵行为。尤其是在企业处于财务困境的条件下,CEO大多不愿意为了不可预期的结果而冒险去过度调整高管薪酬差距。[12]此外,即使承认高管薪酬差距的绩效促进效应,根据组织认同理论的研究结果,高管薪酬差距虽然可能对企业财务绩效有正向影响,但与此同时会显著削弱高管的组织认同感,并会在较大概率上导致高管离职。因此,CEO在权衡短期财务绩效提升与长期高管离职之间的利弊时,往往很难痛下决心坚定地致力于改变高管薪酬差距。

当前研究之所以对二者关系持有很大异议,除了变量度量方法差异、样本选择不同、实证方法不一等因素之外,更重要的原因在于,现有研究在某种程度上将该影响视为“绝对效应”,试图找出经理自主权操纵高管薪酬差距的通用性、绝对性的动机,并且认为该动机不因客观因素而发生变化。在此观点主导下,虽然学术界对经理自主权的高管薪酬差距操纵效应的存在性已达成初步共识,但是对该操纵效应的强度与方向并无一致结论,并且对该操纵效应的发生与演变机理解释的有效性不足,因此该领域研究亟待深化。事实上,现实中CEO对高管薪酬差距所呈现出的态度与偏好的多样化,加之长期以来理论研究结论的多元性让我们有理由猜测,经理自主权对高管薪酬差距的操纵效应不是绝对效应,二者关系也许是权变的,其存在性、强度甚至方向都受到某些关键变量的调节,即经理自主权对高管薪酬差距的影响其实取决于其他因素的存在水平与状态。有鉴于此,引入“权变效应”观点研究二者关系,选择并结合特定的情境型调节变量,将研究推向纵深,对深刻理解经理自主权对高管薪酬差距的操纵效应机理,调和现有研究结论的截然差异,并对高管薪酬差距决策过程中各相关利益群体提供有效的理论指导具有重要意义。基于对现有文献的深度梳理与挖掘,借鉴经理自主权理论、知识管理理论和高层梯队理论相关研究成果,有理由推断高管团队知识合作需求是决定经理自主权和高管薪酬差距关系的关键权变因素。

综上所述,本文认为高管薪酬差距是高质量满足高管团队知识合作需求的关键激励与制约机制,后者对前者能够产生在很大程度上不以CEO或者股东的个人意志而转移的客观约束,从而对经理自主权的高管薪酬差距操纵效应产生显著调节作用。因此,本文尝试以高管团队知识合作需求为调节变量,以中国2009—2012年制造业上市公司数据为样本,应用描述性统计分析、相关分析以及层次回归分析等数据统计分析方法,验证并探讨高管团队知识合作需求对经理自主权与高管薪酬差距关系的作用机理,并在结果讨论的基础上给出实证结果的实践启示。

二、 理论分析与研究假设

知识合作是知识管理和项目管理中的核心概念,[13]是指在协作开发、协同创作过程中,参与各方秉持促进知识发展和知识价值创造的积极意图,通过有效挖掘内外部知识资源并加以整合,使团队学习、利用和创造知识的整体效益大于各独立成员个体总和效应的行为。[14,15]知识经济时代,随着科技的进步和管理手段的发展,越来越多的企业开始采用知识型团队这一形式来开展工作。知识合作作为提升知识型团队工作效率的重要手段,在项目知识管理这一新兴研究领域中具有举足轻重的地位。知识型团队成员通过彼此间的知识合作和知识整合可以有效强化知识应用,扩大知识利用价值并产生增值效应。尤其是在项目团队成员背景与目标的相似性较高时,知识合作的价值创造功能更显著,从而知识型团队知识合作需求水涨船高。[16]知识型团队最重要的特征就是有着共识性目标的团队成员各自拥有其异质性、互补性和专有性知识,并且在团队运作过程中,团队任务的履行需要这些知识的密切合作。因此,伴随知识型团队实践的蓬勃发展,20世纪90年代以后,研究者对知识型团队知识合作需求开始给予更多的关注。知识合作需求是知识型团队区别于个体集合、小群体或者一般团队的唯一关键特征。

综合现有研究,可以认为所谓知识合作需求,是指团队成员在完成团队任务的过程中对基于知识的合作和交互活动需要的程度,即对他人拥有知识的依赖程度。现有研究表明,知识合作需求与很多团队结果变量高度相关,对知识型团队效能具有举足轻重的意义。以往的研究多局限于工程项目或者研发项目团队,而较少关注到高管团队。事实上,高管团队运作过程中对知识合作的需求甚至还要高于这些常见的知识型团队。高管团队运作具有知识密集特征,需要商业、技术和管理等多方面的知识,因此可将其视为知识共创过程。[17]知识合作是高管团队运作的基本特征,决定了高管团队运作的过程和结果。因此,引入高管团队知识合作需求概念并将其视为影响经理自主权与高管薪酬差距关系的关键权变因素具有一定的创新性和重要性的理论价值。

当然,本文将知识合作需求视为影响经理自主权与高管薪酬差距关系的关键权变因素并非仅依据主观臆测,而是有一定文献基础的。比如,Ying-Fen Lin等以2002—2004年台湾上市公司为样本探讨了锦标赛理论对解释高管薪酬差距的适用性。[18]研究结论表明台湾非高技术企业高管薪酬差距的绩效后果更符合锦标理论预期,而高新技术企业的高管薪酬差距则相对更符合组织公平理论的预期。因此,前者更倾向于迅速扩大高管薪酬差距,而后者则倾向于将高管薪酬差距保持在一定区间,对高管薪酬差距增长持有非常谨慎甚至是负面的态度。如果一定要找到两种类型企业的本质性差异,显然高技术企业与非高技术企业之间的系统性差异就是知识合作需求不同。有理由推测,CEO对高管薪酬差距态度的差异很大程度上源于两类企业最本质的区别,即二者之间的知识合作需求不同。最新研究发现,高管薪酬差距对公司绩效的影响具有“极值性”,在锦标赛理论和组织公平理论中摇摆不定,只能获得中等绩效,要想更大概率获得高绩效,就要在某一个方向上做到极致:要么遵循组织公平理论,做到非常公平,要么遵循锦标赛理论的建议,极力拉大薪酬差距。试图二者兼顾的中庸思想在理论上看起来很美,然而实际上很难实现。[19]如果详细推敲其样本特征,会发现高管薪酬差距很小且业绩很好的企业多属于高技术型企业,而高管薪酬差距很大且业绩也很好的企业多属于技术密集度比较低的企业。该研究再一次表明,似乎知识合作需求是决定CEO对高管薪酬差距持有不同态度的关键决定因素。

实践中,企业运作的知识含量越来越高,原本以任务合作为主要合作形式的业务运作都逐步转变成为以知识合作为主,知识合作越来越成为未来企业知识管理成功的关键因素。为满足高管团队知识合作需求,需要整个高管团队在建立战略目标共识的前提下,基于高管团队成员间高度信任的氛围,秉持换位思考的心智模式,以知识共享为基本手段,以知识创新和知识整合为催化方式,辅之以高管薪酬激励、高管晋升激励、高管成就激励,以及高管认可激励等内外部激励因子为动力机制,最终才能实现高质量的高管团队知识合作。根据组织公平理论,高管薪酬差距会影响到任务合作的质量,而作为任务合作升级形式的知识合作,其可见性或可评价性更弱、风险性更大,更容易受到高管薪酬差距的作用。基于以上论述,高管团队知识合作需求是符合“权变效应”观点要求的关键权变因素。CEO在操纵高管薪酬差距时,即使主观上会出于利己动机扭曲高管薪酬差距,客观上也不得不出于利企动机,以求有效应对高管团队知识合作需求对高管薪酬差距的硬性约束。具体可能的作用机理如下:

1.知识合作的能见度能够调节经理自主权对高管薪酬差距的操纵效应

知识合作需求较高时,则知识合作行为本身更加趋于多元化、隐性化,其能见度急剧降低。借鉴Xi Zhang等提出的“知识共享能见度”概念,[20]知识合作能见度是指高管成员在与他人共事过程中知识合作行为的投入与产出可被CEO及其他高管成员所识别的程度。知识合作能见度较低时,高管之间竞争与合作行为都难以观测,也更难以准确量化,其行为的利己抑或是利企动机无从准确判断,高管成员薪酬差距不能反映其投入和产出。根据社会漂移理论,[21]如果CEO和股东过分强调基于高管的相对业绩优劣以扩大薪酬差距,由于很难有效监控和识别薪酬不公感可能引发的高管降低投入、拒绝合作甚至破坏合作等反生产力行为,其管理成本过高且结果公平性也将备受质疑,导致高管成员在知识合作中偷懒和搭便车现象激增。高知识合作需求导致较低的知识合作能见度,此时高管薪酬差距的决策基础不够扎实和准确,容易导致高管成员之间的盲目攀比和心理不满,而CEO和股东又很难准确观察、衡量和惩罚这种不满带来的不合作和反合作行为,因此无从满足较高的知识合作需求。反之,知识合作需求较低时,高管团队面临更多的任务合作需求,其可见性、可观察性以及可评价性相对较高,CEO与董事会能辨识高管成员的努力程度。高管成员个人业绩虽存在一定的相互依赖性,但仍可相对准确识别其贡献程度的高低,甚至在一定程度上可量化其边际生产力。对这种高管团队而言,以锦标赛为基础的薪酬支付体系以及以边际生产力为基础的薪酬支付体系有足够的前提可结合使用。因此,低知识合作需求状态下,由于高管的合作努力可相对准确和低成本地观察与衡量,加大高管薪酬差距既有利于促进高管竞争,又符合CEO自主权本身偏爱更大薪酬差距的利己动机,还能有效避免薪酬差距过大对合作努力的挤出效应,经理自主权对高管薪酬差距的操纵效应会得到强化。可见,知识合作需求较高条件下,经理自主权对高管薪酬差距的操纵效应将因为知识合作的低能见度而受到明显抑制。

2.知识合作对长期导向特质的需求能够调节经理自主权对高管薪酬差距的操纵效应

高度的知识合作需求具有典型的长期导向特质,注重面向长远未来的视角,强调“细水长流”。高管知识合作不能奢望毕其功于一役,亦不可仅以高管当前知识储备和贡献论英雄,更需注重其未来知识积累和创新潜力,而这种潜力要转化成高质量的知识储备和应用,要求CEO对之有持之以恒的投入。既有研究表明,依据高管短期能力和绩效确定较大的薪酬差距会导致管理者短视,诱导高管成员仅致力于当前问题的解决,而缺乏动力去创新并积累那些有助于应对未来战略威胁与机遇的知识,[22]可能以牺牲未来发展的代价暂时提升短期视角下的企业绩效,而较低的高管薪酬差距则更有利于构建管理者的长期导向偏好,改善企业长期竞争力。最新治理实践中,许多机构投资者和高独立性董事会已关注到高管薪酬差距的短视效应,并致力于启动控制高管薪酬差距过度增长的治理机制,比如,试行股东决定CEO薪酬的治理机制(Say on Pay),或者提高CEO长期或有性薪酬比例等。[23,24]显然,前者是弱化CEO薪酬差距操纵效应的压力机制,而后者则是引力机制。因此,在各类压力机制与引力机制的共同作用下,为满足知识合作的长期导向特质需求,CEO不应当也不可能随意拉大高管薪酬差距,而至少会依据高管暂时的能力和业绩排序,参考市场合理水平和企业自身形象定位,将高管薪酬差距设定在股东和董事会认为“可以接受”的区间之内,既能彰显“当前贡献”维持基本的公平,又不至过度短视以致于“牺牲未来贡献”。因此,高知识合作需求下,知识合作的长期导向特质会弱化经理自主权对高管薪酬差距的正向操纵动机。

3.知识合作对高管背景多元化的需求能够调节经理自主权对高管薪酬差距的操纵效应

知识合作需求较小条件下,无论董事会独立性如何,高自主权CEO都有足够的能力和动机在较大程度上自主选拔高管成员,CEO在任期、年龄、专业、性格等各方面更倾向于选择具有“似我”特征的高管人员,高管团队背景同质性较强,[25]会导致知识管理能力和创新不足,从而不利于知识合作。此时,CEO对自主筛选的高管具有更强的掌控力,且了解程度也比较高,可以相对自由地按其意愿设定相对较高的薪酬差距。较高知识合作需求条件下,高管团队成员与CEO之间需要有高度差异性,且各高管成员在各自知识领域都需要有极高的成就。因此,在筛选高管团队成员时,为满足较高的高管团队知识合作需求以达到行业内最低的绩效门槛,必须考虑成员背景异质性和基本能力要求,否则就会面临CEO更换的强大威胁,于是客观上CEO选人的自主空间受限。受高知识合作需求约束而形成的多元化高管团队,其核心成员基本上都是自视甚高的所谓“CXO”一族,在各自领域多属于独领风骚的中坚人物,核心成员之间的关系密切度、联结强度和人际信任对高管团队内知识转移和知识共享具有关键影响,[26]亦即他们只愿意接受平等的沟通和合作氛围,才可能更好创造、应用和贡献自己特有的专业知识以促进战略共识的形成和高效的战略执行。比如,CIO与CEO的平等沟通与交流,提升二者之间的关系资本,可以促进企业信息系统战略与企业整体战略的系统;[27]CTO与CEO之间融洽的关系资本可以促进企业技术创新战略与企业整体战略的契合度;而CMO与CEO之间融洽的关系资本可以促进企业营销战略与整体战略的契合度等。因此,适度控制高管薪酬差距,在价值认同和成就尊重上给予相对的平等对待,培养“CXO”之间融洽的人际关系,提高其认知资本和结构资本的共同度,是企业高管团队成功开展知识合作的基本前提。因此,高知识合作需求有助于形成背景多元化的高管团队,从而能够弱化经理自主权对高管薪酬差距的操纵效应强度。

基于以上理论分析,有以下研究假设:

H1:高管团队知识合作需求显著负向调节经理自主权与高管薪酬差距的正相关性。

三、实证分析

(一)变量操作定义

研究变量主要分为自变量、因变量、调节变量和控制变量。其中,自变量是经理自主权,因变量是高管薪酬差距,调节变量是高管团队知识合作需求,而控制变量则包括地区经济水平、企业规模、企业绩效、所有权属性、独立董事比率、股权集中度。以下详细阐述各变量的度量方法与操作定义。

1.自变量操作定义

经理自主权(MD),借鉴张长征和李怀祖等文献的基本观点,[10]121考虑到经理自主权概念的复杂性和多维性,拟从5个维度全方位测量经理自主权,分别是职位权(PP)、所有权(SP)、专家权(EP)、关联权(RP)和运作权(WP)。其中:(1)职位权。由三个指标共同测量:CEO领导地位,CEO兼任董事长赋值为1,CEO兼任副董事长赋值为0.75,CEO兼任董事赋值为0.5,仅任CEO赋值为0;CEO领导力,比CEO排位低的高管数量与高管团队人数的比率,越高则表明高管团队内部权力越集中于少数人;企业权力集中度,员工数量与高管数量的比率,越高表明企业内部管理层权力越大,企业内部权力更集中到少数人身上。3个指标经过标准化处理之后加总取平均值即为职位权水平。(2)所有权。如果CEO持有公司股份,则赋值为1,否则赋值为0。(3)专家权。由三个指标共同测量:年龄,CEO至样本当年12月31日的实际年龄,小数点后四舍五入;教育程度,博士研究生赋值为5,硕士研究生赋值为4,本科赋值为3,专科赋值为2,高中及以下赋值为1;任期,CEO至样本当年12月31日为止在该企业实际担任CEO的月数。三个指标经过标准化处理后加总取平均值即为专家权水平。(4)关联权。由两个指标共同测定:外部兼职数,CEO在其他企业、事业单位、政府部门、行业协会等兼职的实际数量,小于10个兼职按实数计,大于等于10个兼职赋值为10;兼职层次,取CEO所有兼职中层次最高的一个,国家级赋值为4,省部级赋值为3,地市级赋值为2,企业级赋值为1。两个指标相乘后进行标准化即为关联权。(5)运作权。由3个指标共同测量:人均营销费用,营销费用与员工数目的比值;人均管理费用,管理费用与员工数目的比值;人均所有者权益,所有者权益与员工数目的比值。3个指标标准化之后取平均值即为运作权水平。

2.因变量操作定义

高管薪酬差距(PG),即为CEO薪酬水平与其他高管团队成员平均薪酬之间的差距。其中,其他高管团队成员平均薪酬,是由所有非监事的高管成员的薪酬总额与此类高管成员数目的比值。考虑到高管薪酬差距的分布不稳定,方差较大,一般无法满足数据统计分析方法的基本要求,参考Henderson和Fredrickson等已有文献的普遍做法,[28]取高管薪酬差距的对数(LNPG)作为因变量操作定义。

3.调节变量操作定义

鉴于高管团队知识合作需求(KCN)衡量的复杂性和多维性,基于古家军和胡蓓等对知识合作的解读,[29]尝试由以下6个指标共同测量:企业业务复杂度(BC),根据财务报表披露数据,如果某类业务营业收入比重超过80%,其业务复杂度赋值为0;如果第一大业务营业收入比重低于80%但是超过60%,其业务复杂度赋值为0.25;如果第一大业务营业收入比重低于60%但是超过30%,其业务复杂度赋值为0.75;如果第一大业务营业收入比重低于30%赋值为1。企业科技密集度(TI),如果企业具有国家认定的高技术企业资格,赋值为1,否则,赋值为0。知识合作溢价(CP),本企业人均利润与同行业平均水平的差值可以视为该企业经过知识合作创造的溢价,从而在一定程度上可以视为企业知识合作需求的水平。研发投入强度(RI),根据财务报表披露数据,测算研发支出与主营业务收入的比率。专利技术情况(PA),如果专利技术高于样本平均水平赋值为1,否则赋值为0。成立时间(FAGE),成立时间大于样本均值,则为1,否则为0。知识合作需求指数由BC、TI、CP、RI、PA、FAGE取平均值得到。

4.控制变量操作定义

地区经济水平(AREA),按照各地区的人均国民收入从高到低平均分为5个水平,分别赋值为0、1、2、3、4。企业规模(LNAST),考虑到资产规模的方差变异过大,借鉴现有研究的常用处理方法,取企业资产规模对数作为企业规模的测量指标。企业绩效(FP),为强调企业绩效的全面性和准确性,以资产报酬率(ROA)、净资产报酬率(ROE)和每股收益(EPS)3个指标综合衡量企业绩效,具体操作是将三者进行正态标准化转换后取平均值。所有权属性(STATE),如果是国有企业,赋值为1,否则赋值为0。独立董事比率(IDR),高管团队中独立董事数目与高管团队成员数目的比率,其中后者不包括监事成员数目。该指标越大,表明CEO所受到的中小股东乃至其他外部利益主体的监督和约束程度越高。股权集中度(FSHARE),以第一大股东持股比率衡量。该指标越大,意味着CEO所受到的来自大股东的监督和约束程度越高。

(二)样本及数据

模拟性是BIM技术中很重要的特点,建筑工程对于BIM技术模拟性的应用主要在设计阶段,通过BIM技术可以建立工艺现场模拟,使工程设计不断改进和完善。现实中无法操作的工作也可以通过BIM技术模拟性进行实现,建筑企业可以利用这个特点进行模拟实验,对建筑工程设计进行严谨的分析,及时发现不合理的地方和安全隐患,在改进的同时也能够根据这些信息建立预防和应急方案,保证工程的施工顺利。

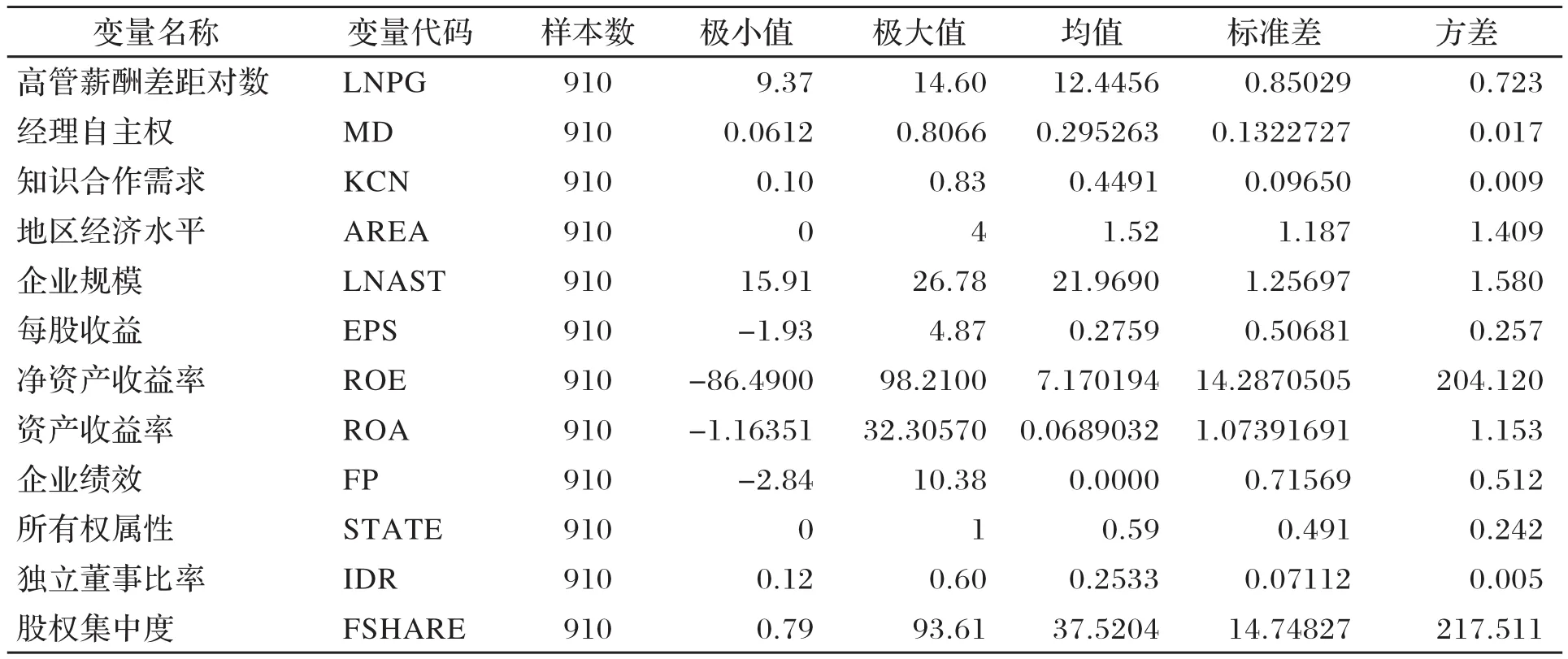

以2009—2012年深、沪两市A股上市制造业上市公司为对象,选择同时满足以下条件的公司为研究样本:(1)2009—2012这四年中当年没有受到公开处罚的上市公司;(2)非ST、PT上市公司;(3)非奇异性数据上市公司,主要包括当年大幅度亏损的公司,CEO不拿薪酬或者CEO薪酬低于普通高管的公司;(4)当年没有发生CEO任免以及大规模高层变动的上市公司;(5)研究所需数据披露完全的上市公司。有关资料与数据主要来自于国泰安数据库以及WIND数据库,并对其进行必要的处理。为保证数据的可靠性,从中随机抽取部分数据样本,将其与各上市公司网站上公布的统计数据相比较,比较结果验证了数据的可靠性。基于以上处理过程,初步得到973个有效观测样本。为进一步保证研究样本分布的正态性,消除极端值数据对实证结果的扭曲,将样本分别按照每个连续型变量的水平从低到高排列,各删掉最高水平的3个样本和最低水平的3个样本。严格依据此处理过程,可得到具有非对称性面板数特征的有效研究样本910个。研究所涉及主要研究变量的描述性统计结果见表1。除高管薪酬差距外,对高管薪酬差距对数、经理自主权和知识合作需求等主要研究变量采用积累概率图进行残差正态性检验,结果显示代表残差分布的曲线与代表正态分布的斜线重合程度较高,基本符合正态分布要求。

表1 主要研究变量描述性统计

依据表1变量描述性统计结果,制造业上市公司高管薪酬差距最高值为197万元,最低值为1.2万元,均值为34.9万元,标准差为28.8万元。从地区经济水平的统计结果看,1.52的均值表明超过一半的样本处于经济欠发达的中西部地区,这与2004年中国上市公司多分布于经济发达的东部地区的事实大不相同。这意味着中国传统制造业西进已经进入了实质性阶段,在东部追求制造业向“智造业”转型升级过程中,中西部正越来越多的选择承接东部退出的传统制造业。制造业上市公司2009—2012年平均资产收益率是0.07%。显然,如果在考虑股权资本成本的基础上采用更具说服力的“经济增加值(EVA)”方法来衡量企业绩效,中国制造业上市公司2009—2012年创造的净价值一定为负。制造业上市公司的微薄利润,一方面的确与此类企业自身管理不够精细、创新成果不足有很大的关系,但更重要的原因可能是我国目前的金融体系下,银行类企业从实体企业中攫取了过高的利益份额,造成了制造业为银行业打工的事实。如果不扭转此趋势,中国很难能从制造大国转变为制造强国,而实现所谓“智造强国”则更是镜中花水中月。

此外,根据相关分析,主要研究变量之间多存在显著相关性。高管薪酬差距、高管团队知识合作需求、经理自主权三者之间相关性尤为显著,其相关系数的方向和强度基本符合研究预期。值得一提的是,主要控制变量与高管薪酬差距之间存在显著相关性,且相关程度与性质与其他学者的研究成果基本一致,这也表明了本文选择控制变量的合适性。比如,企业规模与高管薪酬差距相关性为0.434,且在0.01的显著度水平上显著,这表明企业规模是高管薪酬差距非常重要的决定因素。独立董事比率与高管薪酬差距相关性为-0.158,且在0.05的显著度水平上显著。这初步表明目前独立董事对高管薪酬差距持有负面主张并对抑制高管薪酬差距过度膨胀有显著效用。所有研究变量之间的相关度最高不超过0.5,一般在0.3以下,这表明变量之间的相对独立性较好,在后文回归分析中不会出现过高的共线性问题。

(三)假设检验

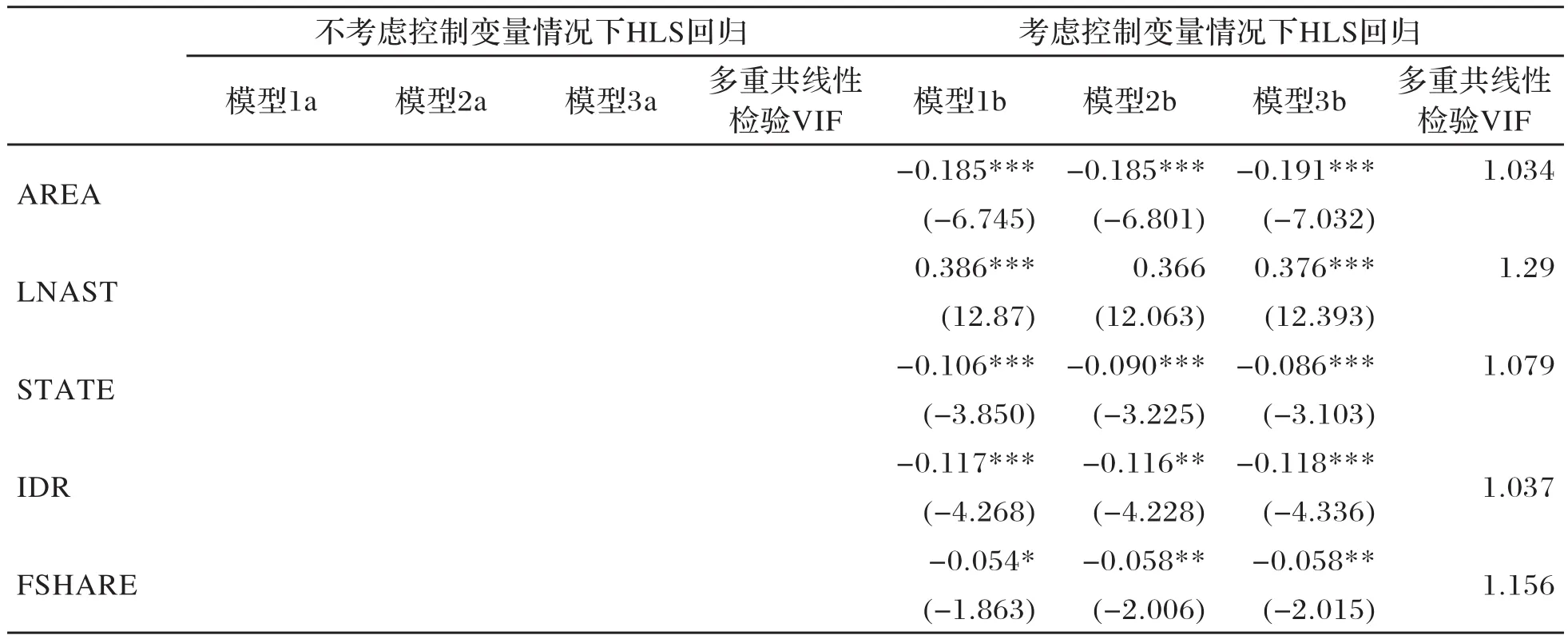

不考虑控制变量,采用层次回归分析法检验整体上高管团队知识合作需求对经理自主权与高管薪酬差距关系的调节效应。具体过程如下:(1)以高管薪酬差距对数(LNPD)为因变量,以经理自主权(MD)为自变量,进行线性回归估计。结果见表2第2列(模型1a)。估计结果表明,模型拟合效果较好,整体上经理自主权能够解释高管薪酬差距8.4%的方差变异。进一步以经理自主权的平方项(ZMD*ZMD)作为自变量加入回归方程,表明平方项的加入没有增强方程解释力,平方项本身的回归系数也不显著(因此没有体现在最终数据分析结果中)。因此,经理自主权对高管薪酬差距的影响是线性正向影响。(2)将高管团队知识合作需求(KCN)引入回归模型。结果见表2第3列(模型2a)。根据模型2a估计结果,KCN的引入提升模型解释方差6.1%,且经理自主权对高管薪酬差距的影响仍显著为正。(3)将经理自主权与高管团队知识合作需求的乘项(ZMD*ZKCN)引入回归方程。结果见表2第4列(模型3a)。模型3a结果表明,交互项的引入使得方程整体解释力度提升0.5个百分点,而且该变化在0.05的显著度水平上显著。交互项的回归系数为-0.073,T检验值为-2.371,在0.05的显著度水平上显著。因此,可得出结论:在不考虑控制变量条件下,高管团队知识合作需求每提升1个百分点,可导致经理自主权对高管薪酬差距的正向操纵效应降低0.073个百分点。

表2 知识合作需求调节效应视角下经理自主权权对高管薪酬差距的操纵效应检验

续表:

尝试考虑控制变量的条件下,更准确验证经理自主权、高管薪酬差距和高管团队知识合作需求三者间的关系。具体操作如下:(1)以高管薪酬差距对数(LNPD)为因变量,以地区经济水平(AREA)等6个控制变量和经理自主权(MD)作为自变量采取强制进入的方法进行多元回归分析,结果见表2第6列(模型1b)。结果表明,拟合效果较好,无论是方程F检验还是回归系数的T检验都在0.01水平上显著,方程能解释高管薪酬差距34.1%的方差变异。经理自主权对高管薪酬差距有显著正效应(β=0.098,T=3.359,Sig=0.000)。(2)引入高管团队知识合作需求(KCN)进入回归方程,结果见表2第7列(模型2b)。KCN的引入使得模型解释方差提升0.9%,且方差变化在0.01水平上显著,而经理自主权对高管薪酬差距的直接影响仍显著。(3)将经理自主权与高管团队知识合作需求的乘项(ZMD *ZKCN)引入回归方程。结果见表2第8列(模型3b)。结果表明,交互项的引入使得方程整体解释力度提升0.8个百分点,且该变化在0.01的显著度水平上显著。交互项的回归系数为-0.091,T检验值为-3.307,在0.05的显著度水平上显著。因此,可得出结论:在考虑控制变量条件下,高管团队知识合作需求每提升1个百分点,可导致经理自主权对高管薪酬差距的操纵效应降低0.091个百分点。

由以上数据分析结果可知,无论是否考虑控制变量,高管团队知识合作需求对经理自主权与高管薪酬差距间关系都存在明确而显著的负向调节效应。假设H1整体上成立。

四、结果讨论与启示

为直观展示知识合作需求对经理自主权与高管薪酬差距关系的调节效应,尝试将样本按照知识合作需求的高低在中值处将样本划分为高知识合作需求样本(H-KCN)和低知识合作需求样本(L-KCN)。分别针对两个子样本,进行以经理自主权自变量,以高管薪酬差距对数为因变量的OLS线性回归,结果如图1所示。可见,知识合作需求确实能抑制经理自主权对高管薪酬差距的正向操纵效应。

图1 知识合作需求对经理自主权与高管薪酬差距关系的调节效应示意图

理论分析与实证数据表明:作为企业各项战略决策的决定性影响因素,经理自主权对高管薪酬差距存在显著正影响效应,而且该影响效应受到高管团队知识合作需求的负向调节,即随着高管团队知识合作需求提升,经理自主权对高管薪酬差距的正向操纵效应显著降低。该结论还解释了以往文献关于经理自主权与高管薪酬差距关系结论未达成共识的根本原因:正是由于各研究文献所选样本企业的高管团队知识合作需求具有显著的差异,才导致经理自主权对高管薪酬差距呈现各种不同的偏好。

研究结论丰富了现有经理自主权与高管薪酬等研究领域的理论成果。以往研究多基于CEO利己假设,坚持认为由于CEO与股东之间存在利益目标的差异性,CEO在面对特定的决策问题时,会以自身利益为先,而忽视股东利益。就高管薪酬而言,CEO会利用各种自主权对高管薪酬施加不正当影响,人为扭曲其正常设定过程和结果以牟取私利,而罔顾股东意愿与利益。[30]本文的研究则突破了这一局限。实证发现经理自主权的运作动机中不仅有利己的成分,更有利企的成分,整体上经理自主权对高管薪酬差距的操纵是很大程度上是为了回应较高的高管团队知识合作需求。这一研究成果验证了CEO自主权运作的利企动机,为经理自主权的合理配置与监督提供了新的视角和理论基础。整体而言,本文研究结论为实践中高管薪酬决策权归属问题提供了直接的依据:高知识合作需求条件下,高管薪酬差距决策权应归属CEO,而低知识合作需求时,高管薪酬差距决策权要牢牢掌控在董事会手中为好。

在具体公司治理实践中,董事会保持监督的热情和动机对当好股东的看门人固然重要,但是对CEO实施监督的能力和技巧更为关键。根据本文的研究结论,CEO在业务决策中是同时存在利己和利企动机的,而自主权结构不同的CEO在知识合作需求不同条件下,其高管薪酬差距决策的动机构成有显著的差异。因此,董事会应当有区分地采取差异性对策。高管团队知识合作需求较低时,CEO的决策行为缺乏利企动机,董事会不能将高管薪酬差距决策权赋予CEO,其自身完全有能力也有立场将决策权掌控在自己手中,可以适度加大高管薪酬差距,在促进高管成员之间有效竞争的同时,也促进高管团队内部的自我监督。此时,由于知识合作需求较低,高管之间绩效相互依赖性也相对较弱,各自绩效具有可分离性和可观察性,董事会有条件强化其监督职能以约束CEO的利己动机,并以相对准确的评价与激励机制诱发CEO的利企动机。高管团队知识合作需求较高时,高管薪酬差距决策的复杂度和不确定性大,董事会本身不能胜任,更需要CEO的专业判断。整体而言,此时董事会要做的是合作为主,监督为辅,在观察高管薪酬决策结果的基础上判断CEO的利企动机成分,从而在其他战略决策事宜上给予与之相应的决策自主权。如果不同自主权结构CEO在高管薪酬差距决策中表现出了符合高管团队知识合作需求的行为,则可以推定该CEO的利企动机成分比例较高,对于股东和董事会而言是可信的,可以将其战略决策空间、自主权行为空间适度扩大,否则就需要给予相对严格的监督。

在高知识合作需求下,CEO的利企动机非常明显,董事会监督更多是基于信任与合作的态度,坚定的强化对CEO决策的知情权监督,积极行使建议权监督,谨慎行使干涉权和否决权监督。进一步而言,在企业发展境遇不同时,董事会监督权的重点也应迥然有异:在企业发展处于顺风顺水的上升期时,董事会需要对CEO可能存在的过度激进、好大喜功的行为倾向给予高度关注,发挥“刹车”和“降温”的作用,可能需要提升行使干涉权和否决权的概率以强化监督的强度。而在企业发展处于业绩下滑的逆境时,对企业运营的知识合作需求更为迫切,董事会需要为CEO提供更大的资源、知识和态度支持,为企业发展提供更为强劲的知识动力,更强调以合作态度与CEO共度难关而非一味吹毛求疵,责难CEO失误以求推卸自身责任,此时董事会应聚焦知情权和建议权的行使。

必须指出的是,董事会、股东或者CEO都必须对结论要持有审慎态度地接受,避免从一个极端走向另一个极端。根据研究结论,虽然较小的高管薪酬差异似乎会在高管团队中营造公平的氛围,有利于不同任期和年龄的团队成员彼此合作,从而促进企业绩效的提升,但是目前我国的文化体制比较强调论资排辈,薪酬较为平均有悖这一文化,不利于高管之间的知识合作,尤其是任职年限长和年龄大的高管与任职期限短和年轻高管之间的合作,从而阻碍企业绩效的提升。

五、结论

高管薪酬差距是双刃剑。如果高管薪酬差距设置得当,则威力无穷,能够在促进良性竞争的前提下提升高管成员的知识合作动机;如果控制不好,则伤人伤己,极有可能造成高管间恶性竞争的同时损害高管团队知识合作质量。我国企业一方面受到几千年来传统文化中的中庸思想、集体主义文化因子的深刻影响与熏陶,倾向于促进薪酬公平,但另一方面又经历过改革开放前绝对平均主义、大锅饭的荼毒,存在矫枉过正的强大理由,倾向于促进薪酬差距。两方面的力量交锋多年,虽然在中国企业的实践中,后者目前取得了明显优势,但前者仍有顽强的生命力。因此,在中国企业情境中,研究高管薪酬差距的成因及其绩效后果,探讨高管薪酬差距究竟应该何去何从,具有更为显著的实际意义。基于此,本文在理论分析和逻辑推演的基础上,以2009—2012年制造业上市公司为样本,开创性地从高管团队知识合作需求的调节效应视角,实证探讨经理自主权与高管薪酬差距的关系机理。

理论分析与实证数据表明:(1)制造业上市公司高管团队知识合作需求整体上能够显著负向调节经理自主权对高管薪酬差距的正向操纵动机。根据本文的理论分析,可能的作用机理如下:①知识合作的可视程度能够调节经理自主权对高管薪酬差距的操纵效应;②知识合作对内在动机激励的要求能够调节经理自主权对高管薪酬差距的操纵效应;③知识合作对知识保有量的要求能够调节经理自主权对高管薪酬差距的操纵效应;④知识合作的长期导向特质能够调节经理自主权对高管薪酬差距的操纵效应;⑤知识合作对高管背景多元化的需求能够调节经理自主权对高管薪酬差距的操纵效应。(2)制造业上市公司经理自主权对高管薪酬差距整体上呈现正向影响效应,而非倒U型曲线关系。变量间的相关性描述统计显示高管薪酬差距与企业绩效显著正相关(0.331,P=0.01),这表明制造业上市公司高管薪酬差距目前整体水平相比较其他行业仍然较低,其产生的正向竞争激励效应仍明显高于负向的合作破坏效应。因此,目前对多数制造业上市公司而言,高管薪酬差距仍有上升的空间,CEO利用其自主权适度扩大高管薪酬差距仍然有利于企业绩效提升。

本文的不足之处主要有两点:(1)鉴于数据收集难度和技术方法局限,在剖析经理自主权对高管薪酬差距的影响效应时没有考虑高管团队非现金在职消费的影响,也未能充分体现董事会和股权制衡的影响。由于尚未厘清不同公司治理机制间的替代机理或互补机理,目前还没有发现完全消除公司治理机制内生性问题的有效手段,对公司治理内生性问题的处理有所不足。我们将在进一步研究工作中尝试收集高管成员非现金在职消费数据,探讨经理自主权、高管现金薪酬与非现金在职消费之间的关系以及董事会和股权制衡对高管薪酬的影响,并开发或者寻找处理公司治理内生性问题的有效手段。(2)鉴于本文所需变量数量众多,且相当部分变量数据必须手工收集,数据收集与处理工作量庞大。因此,限于研究者精力所限,仅选择了2009—2012年上市公司数据作为研究样本。未来研究需收集更大行业范围(如非制造业上市公司)、更长时间范围(如2000—2015年)的研究数据,以进一步验证和深化本文研究结论。

[1] 鲁海帆.高管团队内薪酬差距、合作需求与多元化战略[J].管理科学,2007,20(4):30-37.

[2] Siegel,P.A.,Hambrick,D.C.Pay Disparities within Top Management Groups:Evidence of Harmful Effects on Performance of High-technology Firms[J].Academy of Management Annual Meeting Proceedings,2005,16(3):259-274.

[3] Lucian Bebchuk,Jesse M.Fried,David I.Walker.Managerial Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review,2002,(69):751-846.

[4] 卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007,(7):60-70.

[5] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵—来自中国国有上市企业的实证证据[J].经济研究,2010,(11):73-87.

[6] Finkelstein,S.Boyd,B.K.How Much does CEO Matter?The Role of CEO Discretion in the Setting of CEO Compensation[J]. Academy of Management Journal,1998,41(2):179-199.

[7] Kin Wai Lee,Baruch Lev,Gillian Hian Heng Yeo.Executive Pay Dispersion,Corporate Governance and Firm Performance[J].Rev Quant Finan Acc,2008,(30):315-338.

[8] Bing-Xuan Lin,Rui Lu.Managerial Power,Compensation Gap and Firm Performance—Evidence from Chinese Public Listed Companies[J].Global Finance Journal,2009,20(2):153-164.

[9] 张金若,陈逢文.CEO权力、最终控制人性质与CEO薪酬权重[J].中大管理研究,2012,(4):57-76.

[10] 张长征,李怀祖..经理自主权、高管报酬差距与公司业绩[J].中国软科学,2008,(2):117-126.

[11] 鲁海帆.财务困境中CEO权力、高管层薪酬差距与公司业绩[J].财贸研究,2012,(3):116-124.

[12] Jisung,P.,Seongsu,K.I.M.,Hyunjoong,Y.Reexamining the Pay Differentials-organizational Outcomes Relationship in Korea:The Role of Organizational Identification[J].Seoul Journal of Business,2013,(2010):855-856.

[13] 李凌.基于知识模块协调的组织设计[J].图书情报工作,2012,56(4):70-74.

[14] 陈昆玉,陈昆琼.企业知识协同[J],情报科学,2002,(9):986-989.

[15] Mckelvey M,Alm H,Riccaboni M.Does Co-location Matter for Formal Knowledge Collaboration in the Swedish Biotechnology-pharmaceutical sector?[J].Research Policy,2003,32(3):483-501.

[16] 叶笛,林东清.信息系统开发团队知识整合的影响因素分析——基于相似吸引理论与社会融合的研究视角[J].科学学研究,2013,3(15):711-720.

[17] 叶笛,刘震宇,林东清.管理信息系统开发中用户和开发者间知识共创性问题研究[J].管理学报,2014,11(1):101-106.

[18] Ying-Fen Lin, Yaying Mary Chou Yeh,Yu-Ting Shih.Tournament Theory's Perspective of Executive Pay Gaps[J]. Journal of Business Research,2013,66(66):585-592.

[19] Jason W.Ridge,Federico Aime,Margaret A.White.When Much More of a Difference Makes a Difference:Social Comparison and Tournaments in the CEO's Top Team[J].Strategic Management Journal,2015,36(4):618-636.

[20] Xi Zhang,Patriscia Ordóñez de Pablos,Zhongyun Zhou.Effect of Knowledge Sharing Visibility on Incentive-based Relationship in Electronic Knowledge Management Systems:An Empirical Investigation[J].Computers in Human Behavior,2013,29(2):307-313.

[21] Liden,R.C.,Wayne,S.J.,Jaworski,R.A.,Bennett,N.Social Loafing:A Field Investigation[J].Journal of Management,2004,30:285-304.

[22] Matthias F.Brauer.The Effects of Short-term and Long-term Oriented Managerial Behavior on Medium-term Financial Performance:Longitudinal Evidence from Europe[J].Journal of Business Economics&Management,2013,14(2): 386-402.[23] Fabrizio Ferri, David A.Maber. Say on Pay Votes and CEO Compensation:Evidence from the UK[J].Review of Finance,2013,17 (2):527-563.

[24] Joao Paulo Torre Vieito.Gender,Top Management Compensation Gap,and Company Performance:Tournament Versus Behavioral Theory[J].Corporate Governance:An International Review,2012,20(1):46-63.

[25] Mason A.Carpenter,James D.Westphal,Michael McDonald.Corporate Governance and Knowledge Management:How Board Independence May Increase CEO Paranoia and Lead to Increased Top Management Team Homophily[J]. International Journal of Strategic Change Management,2009,2(4):327-351.

[26] Lingyan Hu,Amy E.Randel.Knowledge Sharing in Teams:Social Capital,Extrinsic Incentives,and Team Innovation[J]. Group & Organization Management,2014,39(2):213-243.

[27] Elena Karahanna,David S.Preston.The Effect of Social Capital of the Relationship Between the CIO and Top Management Team on Firm Performance[J].Journal of Management Information Systems,2013,30(1):15-56.

[28] Henderson,A.D.,and J.W.Fredrickson.Top Management Team Coordination and the CEO Pay Gap:a Competitive Test of Economic and Behavioral Views[J].The Academy of Management Journal,2001,44 (1):99-117.

[29] 古家军,胡蓓. TMT知识结构、职业背景的异质性与企业技术创新绩效关系——基于产业集群内企业的实证研究[J].研究与发展管理,2008,(2):28-33.

[30] 傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013,(12):104-116.

(责任编辑 王 珑)

Manipulation Effect of Managerial Discretion on Executives Compensation Gap:Based on the Perspective of Knowledge Coordination Needs within TMT

ZHANG Chang-zheng1, LV Yue-fan2

( 1.2.Xi'an University of Technology,Economics and Management School,Xi'an,710054,China)

Recently,the simultaneous existence of the two opposite facts,i.e.persistent decline of

firm performance and rapid growth of executives'compensation gap,has received much attention both from the public and the scholars.The paper investigates the moderating effect of knowledge coordination needs within TMT on the relationship between managerial discretion and executives compensation gap by adopting the data of Chinese listed firms in manufacturing industry from 2009-2012.The conclusions from the data analysis are as follows:Knowledge coordination needs,on the whole,negatively moderates the relationship between managerial discretion and executives' compensation gap in Chinese listed firms in manufacturing industry.So when knowledge coordination needs within TMT is higher,the decision-making power should be delegated to CEO;while when knowledge coordination needs within TMT is lower,the decision-making power should be held in the hands of the Board.

managerial discretion;executives' compensation gap;knowledge coordination needs;listed firms;manufacturing industry

F279.232.923

A

2095-2082(2016)04-0001-13

2016-07-20

收稿日期:国家社会科学基金面上项目(15BGL109);教育部人文社科规划基金项目(14YJA630089);陕西社会科学基金项目(2014P04)

1.张长征(1978—),男,江苏徐州人,西安理工大学经济与管理学院副教授;

2.吕悦凡(1992—),女,陕西西安人,西安理工大学经济与管理学院硕士研究生。

猜你喜欢

数学小灵通·3-4年级(2020年6期)2020-06-24 06:17:32

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:50

求学·文科版(2019年4期)2019-04-24 02:21:44

家庭影院技术(2018年3期)2018-05-09 07:06:36

空中之家(2017年11期)2017-11-28 05:27:49

老友(2017年7期)2017-08-22 02:36:34

公民与法治(2016年5期)2016-05-17 04:09:49

中国卫生(2015年5期)2015-11-08 12:09:58

当代教育论坛(2014年2期)2014-11-10 02:43:44

爆笑show(2014年3期)2014-06-25 06:39:06