伪满时期农村金融合作社的发展变迁及其影响

2016-07-28 06:33:44高强毛飞

古今农业 2016年2期

高 强 毛 飞

(农业部农村经济研究中心,北京 100810;中国人民大学农业与农村发展学院,北京 100872)

伪满时期农村金融合作社的发展变迁及其影响

高强毛飞

(农业部农村经济研究中心,北京100810;中国人民大学农业与农村发展学院,北京100872)

[摘要]进入20世纪后,中国乡村社会出现普遍性危机。在日本殖民势力的直接干预下,伪满政府在中国东北地区组织开展了一场“自上而下”的合作运动。合作运动经历了金融合作社、农事合作社与兴农合作社三个不同的发展阶段,并形成了“北满型”与“南满型”两种不同的合作道路。金融合作社是农村合作金融制度的主要形式,承担着消除农业恐慌、恢复农业生产的重任。近代东北地区农村社会结构与政治经济形态构成了合作运动开展的基础,也在一定程度上决定了合作社的功能、属性与历史走向。历史证明,金融合作社虽然在促进农业生产方面取得了一定的积极效果,但是改变不了其“统制”本性,逐渐沦为地主富农谋利的工具,也注定了金融合作社失败的命运。

[关键词]伪满洲国;农村合作运动;合作金融;信用合作

进入20世纪后,中国乡村社会出现普遍性危机。尤其是“九一八事变”之后,在日本帝国主义的全面干预下,近代东北走上了殖民地农业经济发展道路。为了掠夺农业资源与稳固殖民统治,伪满洲国政府组织开展了一场颇有声势的农村合作运动。在日本殖民势力的直接干预下,这场合作运动经历了金融合作社、农事合作社和兴农合作社三个发展阶段。本文着重分析金融合作社的发展变迁,并对其存在的问题及客观效果进行评价。

一、引入合作金融制度的时代背景

东北沦陷后,伪满洲国农业生产受到极大破坏,农村社会潜伏着巨大的危机。广大农民承受着巨额地租和各种苛捐杂税的沉重负担,遭受来自“地主—商人—高利贷—官员”四位一体的多重压榨,农民生活极端贫困,农业与农村处于崩溃的边缘。在满铁经济调查会的积极呼吁下,伪满洲国政府逐渐认识到要想稳定农村社会、振兴农村经济,就要以农村金融为突破口,使农民从多重压榨体系中解脱出来。

日本殖民势力对于伪满洲国的发展定位进行了思考,这也是合作金融政策出台的前提条件。满铁总裁松岗洋右认为,伪满洲国是日本的“生命线”,承担着资源开发、战争补给的功能。为了满足侵略战争需要,获取更多的农产品,伪满政权禁止农民种植高粱、大豆、谷子、玉米等传统作物,而转作大米、小麦、大麦、亚麻、棉花等特产作物。为了弥合社会矛盾,维护农村社会稳定,尽快消除农业恐慌,伪满洲国政权不得不实施一些临时救济和增加农产品流通等政策。而这些政策实施的前提是迫切需要建立一套组织体系,将农民吸纳进来。同时,为实现统制经济,加强对农业生产及农产品流通的控制,伪满洲国政府也需要组建政府主导的合作经济组织,以满足战时经济需要。

二、农村社会危机及借贷状况

长期以来,自给自足的自然经济在东北农村占主导地位,为高利贷盛行提供了深厚土壤。“九一八”事变以后,受世界经济危机影响,东北农业面临巨大恐慌,农村趋于崩溃。伪满时期,日本殖民势力的掠夺和封建剥削,使得广大农民处于普遍贫困化状态,为高利贷的再次盛行提供了机会。事变之前,东北农村高利贷主要以货币借贷为主,地主、商人是主要发放者,一般月利4分。事变之后,由于农村货币资本缺乏,再加上农民借贷主要为糊口或春耕使用,因此实物借贷便流行了起来。与货币借贷相比,实物借贷利率更高,剥削程度更深。当时,农村借贷通常为月息4-5分,而实物借贷的利率通常是5-10分,而且偿还条件极为苛刻。以当时普遍存在的“买青”为例,“春天穷人家因用钱,指青苗为抵押,向地主借钱,五、六分行息,到收粮时还钱;到高粱晒米时,又来催钱,穷人还不起,债主便要求指粮做钱,值十做七,打粮还账。有的借贷是上打利,半年一结算,打不上利,滚利做本,这样的五分利,实等于年利十分。”高利贷的发放者不仅仅有地主,官僚、商业资本等也趁发放高利贷攫取利润。例如,承担农产品流通功能的粮栈也发放高利贷。当农民需要春耕资金时,粮栈便趁机放款给这些窘迫的农民。从金融方面与农民紧密结合在一起,这样既可以确保粮食的收购,又可赚取利息。粮栈放款利息一般是月利 2-3分左右。但在收购竞争激烈的年头,有时也放无利息款。

到了伪满中后期,物价高涨、通货膨胀,高利贷盛行,农民负债沉重。无论是地主,还是贫农,他们的负债比例都很高。在地主阶层中,大地主的负债率最高,为908.96%。在农民阶层中,中农的负债率最高,为233.21%。然而,从绝对额上看,富农和中农的负债额远远高于地主阶层。由于杂农、雇农处于社会最底层,无任何抵押品,很难获得贷款机会。因此,无论从负债绝对额还是负债率上看,杂农均最低。

表11937年“南满”地区农户负债额

农户阶层负债额(A)现金经常收入(B)A/B(%)大地主531.5658.48908.96中地主183.6376.36240.48小地主133.1743.39306.98富农841.92857.4995.04中农687.93294.98233.21贫农104.1968.49152.12极贫农90.4453.55168.89雇农78.8887.2590.41杂农43.2159.0373.20

资料来源:赖建诚,《近代中国的合作经济运动(1912-1949)》,台湾:学生书局,2011年版,第207页。

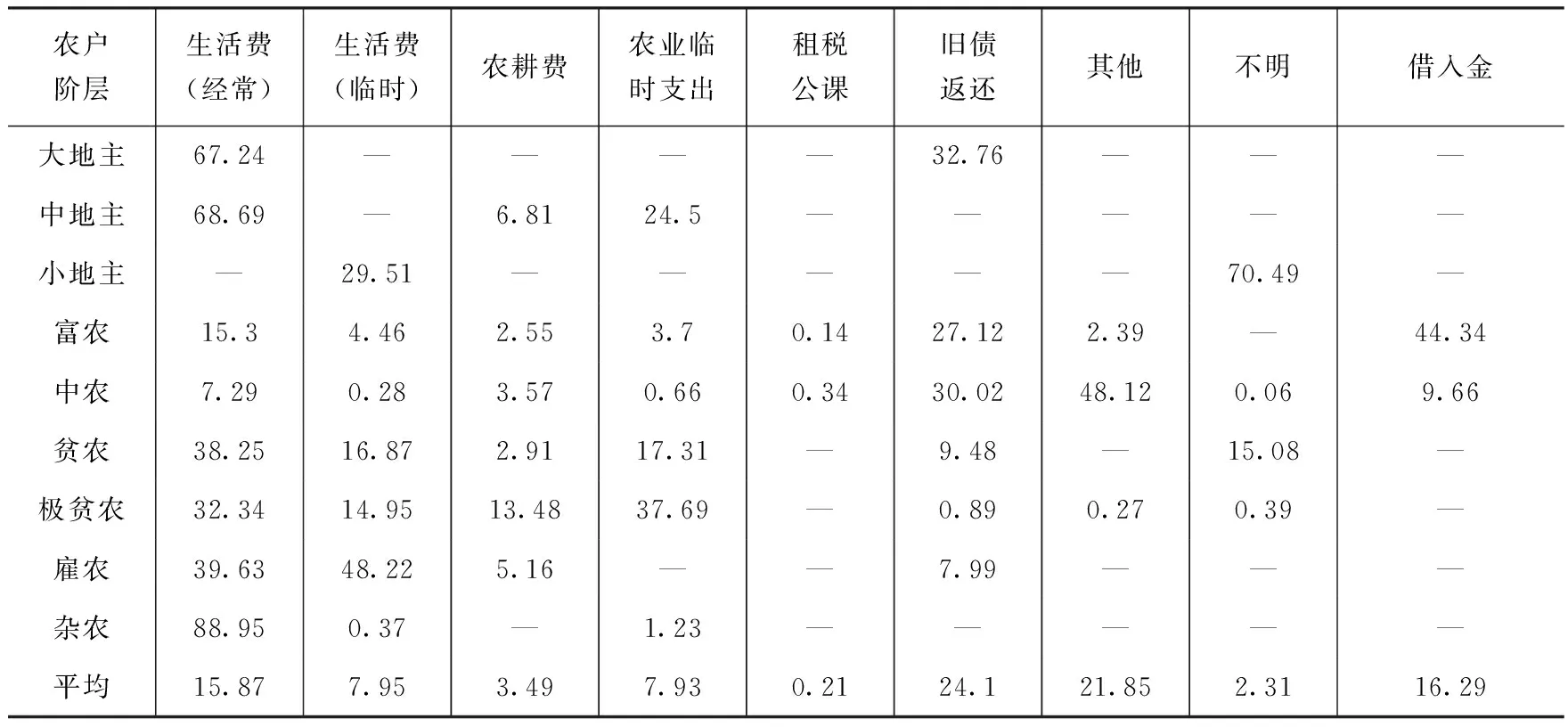

从农户负债的用途来看,大多数农户负债用于生活费和偿还旧债的比例远远高于生产性支出。分阶层来看,无论是地主阶层还是农户阶层,生活费用支出都占据绝对比例。在农民阶层中,雇农和杂农的比例最高,均为88%左右,而中农的生活费所占比例最低,不到8%。这说明在农民阶层中,雇农和杂农的生活处境最为艰难。从生产性支出来看,极贫农的负债中生产性支出比重最高,超过50%,其次为中地主和贫农。在负债用途中,各阶层都具有较高水平的偿还旧债的比例,其中大地主、富农和中农,均有三分之一的负债用于偿还旧债。另外,从平均水平上看,所有阶层负债中用于偿还旧债的比例最高,为24.1%。这表明,无论是地主还是农户大都陷入“以债养债”的恶性循环。

表21937年“南满”地区农户负债额用途(单位:%)

农户阶层生活费(经常)生活费(临时)农耕费农业临时支出租税公课旧债返还其他不明借入金大地主67.24————32.76———中地主68.69—6.8124.5—————小地主—29.51—————70.49—富农15.34.462.553.70.1427.122.39—44.34中农7.290.283.570.660.3430.0248.120.069.66贫农38.2516.872.9117.31—9.48—15.08—极贫农32.3414.9513.4837.69—0.890.270.39—雇农39.6348.225.16——7.99———杂农88.950.37—1.23—————平均15.877.953.497.930.2124.121.852.3116.29

资料来源:赖建诚,《近代中国的合作经济运动(1912-1949)》,台湾:学生书局,2011年版,第207页。

从利息负担来看,根据一项针对561个农户的调查,利息负担多集中在年利30%和40%,最高的达到年利70%,说明农户利息负担沉重。从融资来源看,与其他方式相比,粮栈油房业的利息最高,对农户的剥削程度也最重。无论从借款来源上看,还是利息负担上看,基于社区信任基础上的互助合作,是满足一般农户金融需求的最有效的途径。然而,农户之间虽然可以采取无利息的方式进行融资,但并不是完全的“信用借款”。债务人需要将房屋、大型农具或土地使用权典押给债权人,一旦出现无法清偿债务的情况,债务人同样面临失去财产,沦为雇农的风险*赖建诚(2011),近代中国的合作经济运动(1912-1949),台湾:学生书局,207页。。而几乎没有任何财产的极贫农和雇农,无法获得农户之间的贷款,只能依靠地主的“施舍”,维持最低生活保障水平。

二、伪满洲国农村金融合作社的发展情况

(一)政策争论与奉天省实验区的经验

1931年10月,满铁青年社员等在奉天省自发成立了“自治指导部”。他们起初为了救济灾民,后来发展到向农民提供春耕贷款,并最早提倡成立金融合作社。1932年8月,奉天省厅长会议就引进日本合作金融制度达成一致意见,决定试办金融合作社。1933年3月和5月,奉天省分别在沈阳县和复县设立两个试验性的金融合作社。1933年底,金融合作社数量达到11家,其中奉天省8家,吉林省2家,黑龙江省1家[1]210。

随着试点合作社的不断增加,伪满洲国政府的政策目标也逐渐明确,提出了“增加农民福利”、“改善信用制度”、“促进经济平稳发展”、“取缔不合理的金融机构”等口号。在组织机构建设上,伪满洲国初步确定了“中央政府”拥有指导权、“地方政府”拥有管辖权的行政指导思想,并决定在各“省政府”设置“金融合作社总处”。1934年6月8日,“全满”金融合作社理事长会议召开。8月,在“财政部”内设置了“金融合作社联合总处”,负责对全满洲国金融合作社的监管[1]211。至此,从思想和机构上,为在伪满洲国推行金融合作制度奠定了基础。

(二)金融合作社的设立、业务及地位

1.金融合作社的发展概况

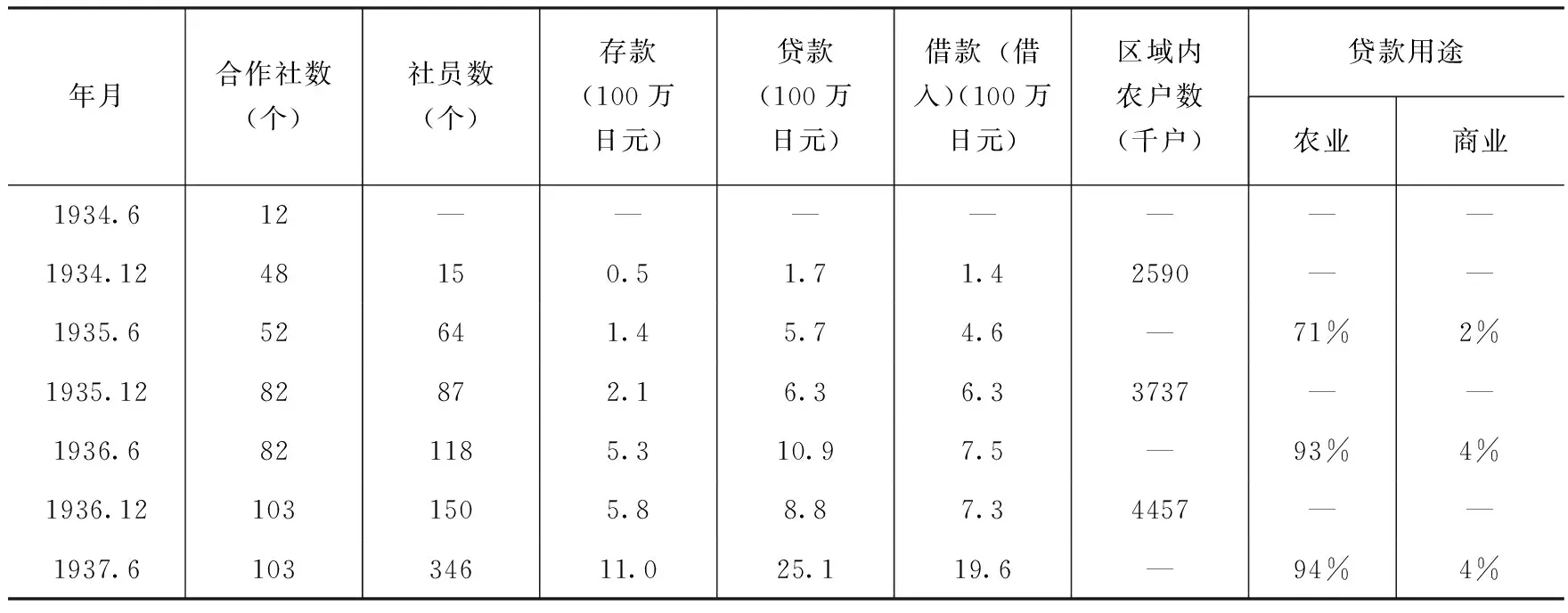

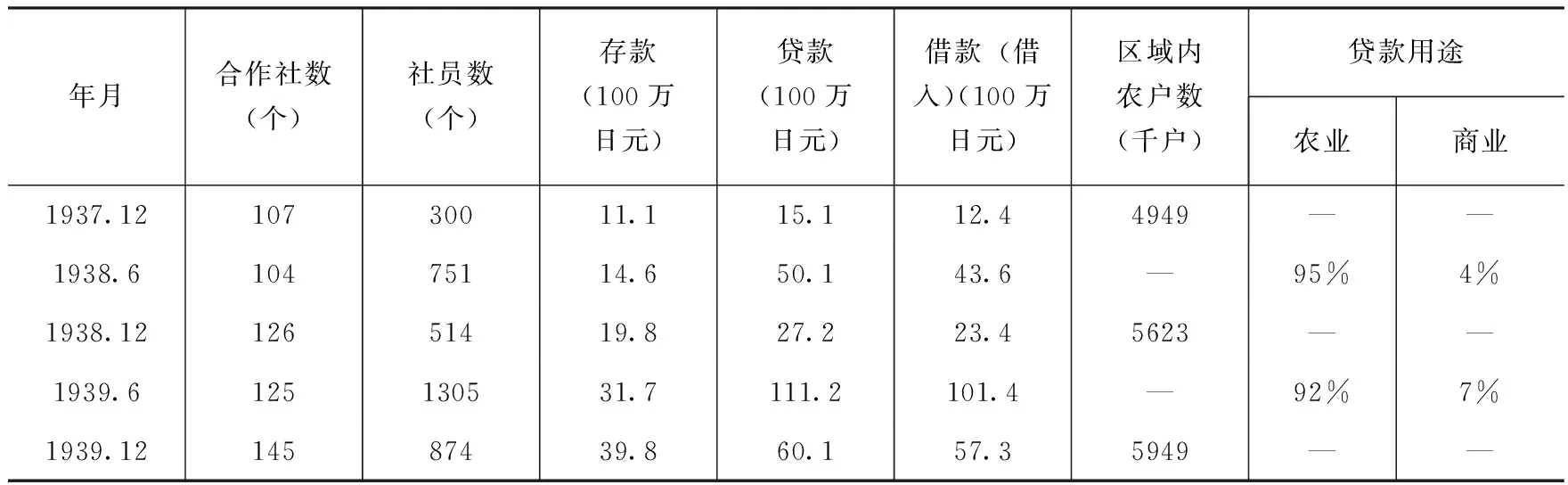

1934年9月,《金融合作社法》正式公布,标志着金融合作社由试点阶段进入规范发展阶段,也标志着伪满洲国农村合作金融制度的正式建立。该法规定,金融合作社是“以社员经济之发达为其金融目标的社团法人”,尊重“相互扶助的精神”,政府“极力避免无用之干涉”[2]。法律颁布以后,奉天省的“自治指导部”解散。金融合作社的指导权也移交“中央政府”。如表3所示,从1934年底到1936年底,合作社数量增长迅速,而社员数量增长相对缓慢。1935年6月之前,社员数量甚至小于合作社数量。这说明了金融合作社的成立,主要依靠行政力量推动,采取了“先建立组织,后发展社员”的策略。1936年之后,合作社开始快速发展,基本上达到了每县至少有一家合作社的水平。此后,合作社数量增长趋于稳定,而社员数量开始大幅度增加。截至1939年6月,金融合作社数量及社员数均达到最高值,而9月之后,由于伪满洲国合作政策的调整,社员数开始下降。

表31934—1939年金融合作社发展概况*本表格由:金融合作社联合社,《金融合作社七年史》,1939年;満州開発四十年史刊行会(1964年),『満州開発四十年史』下巻,689页;《金融合作社事业统计》及《金融合作社年报》中的相关数据各年整理而成。

年月合作社数(个)社员数(个)存款(100万日元)贷款(100万日元)借款(借入)(100万日元)区域内农户数(千户)贷款用途农业商业1934.612———————1934.1248150.51.71.42590——1935.652641.45.74.6—71%2%1935.1282872.16.36.33737——1936.6821185.310.97.5—93%4%1936.121031505.88.87.34457——1937.610334611.025.119.6—94%4%

(续)

2.金融合作社的存贷款情况

金融合作社的主要业务有吸收存款(包括社员、非社员或其他组织的存款)、发放贷款、代理其他机构的金融业务等内容。如表1所示,合作社存款金额保持了稳定增长的趋势。合作社贷款虽总体上保持增长的趋势,但是由于受到合作社借款的影响,震荡起伏较大。总体来看,合作社存款金额远远小于贷款金额,来自满洲中央银行或其他金融机构的借款是合作社贷款的主要来源。需要说明的是,一直以来合作社社员存款占总存款比重维持在低水平。例如,1935年底,合作社存款额为210万日元,而社员存款额仅为10万日元。1936-1939年,社员存款额占合作社总存款的比例依次为3.4%、3.6%、6.6%和9.5%*根据金融合作社联合会编辑出版的《金融合作社业务统计》、《金融合作社统计年报》(1935—1939年)各版数据计算得出。。可见,金融合作社在农村民间基础薄弱,主要依靠伪满洲国政府以及其他金融机构的支持。

合作社贷款的发放方式以信用担保为主,依据抵押品的价值确定贷款额度。为确保贷款的回收率,没有抵押品的农民只能依靠“农户联保”的方式获得贷款。从金融合作社实际开展的业务来看,贷款业务几乎全是“担保”型放款,且绝大多数为短期贷款。以1935为例,合作社发放的贷款中99.6%属于担保贷款,而无担保贷款的比例仅为0.4%。从贷款额度上看,无担保贷款额度最高为200元,而有担保贷款额度为500元。1935年,每项贷款平均额度为157元,每个社员平均贷了114元。贷款月利率范围是1.3%-1.8%,平均年利率为15%,每年利息可分四次付清[3]。

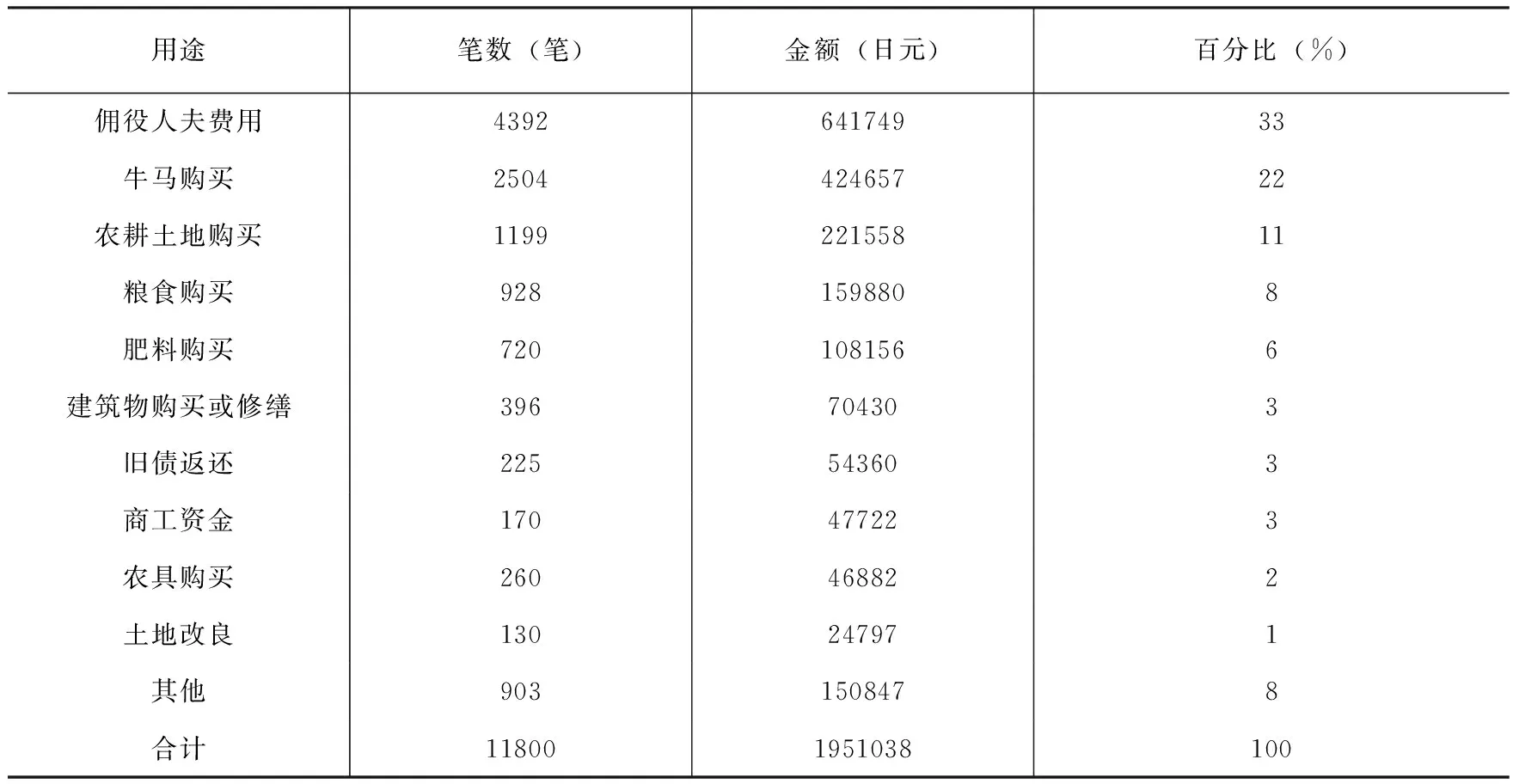

3.金融合作社贷款的用途

发放贷款是金融合作社的主要职能,而贷款用途决定了合作社能否真正达到“改造农村”的预期效果。表4显示,1935年合作社发放的春季贷款中,用于农业生产支出的贷款比重达到71%,其中“佣役人夫费用”、“ 牛马购买”和“农耕土地购买”三项合计达到66%。贷款中用于偿还旧债的比例仅为3%。可见,金融合作社的贷款主要用于农业生产恢复。但是,也有研究认为,金融合作社名义上是向农民贷款的组织,实际上主要是针对地主、富农以及中小农户实行低息贷款,是一种以支付一部分日工工钱、通过卖农产品就可以偿还的极短期金融[4]。

4.金融合作社在金融体系中的地位

伪满洲国金融体系由“满洲中央银行”、“满洲兴业银行”、日资银行、普通商业银行、金融合作社及金融会等多个机构组成。在整个金融体系中,“满洲中央银行”和日资银行占绝对支配地位。如表5所示,1933-1939年,尽管金融合作社的存贷款总额都有了较快增长,但是其在整个伪满洲国金融体系中的地位微乎其微。以1939年为例,金融合作社的存款总额占地区金融机构总存款额的2.4%,贷款总额仅占总贷款额的2.6%。

表4金融合作社初期贷款用途(1935年2月)*本表格根据《满洲经济年报》(1935年版)相关数据整理而成。

用途笔数(笔)金额(日元)百分比(%)佣役人夫费用439264174933牛马购买250442465722农耕土地购买119922155811粮食购买9281598808肥料购买7201081566建筑物购买或修缮396704303旧债返还225543603商工资金170477223农具购买260468822土地改良130247971其他9031508478合计118001951038100

资料来源:《满洲经济年报》1935年版

表5满洲地区金融概况(1933—1939)(单位 100万日元)*本表格根据満洲中央銀行编的《満洲中央銀行十年史》(1942年版)中的相关数据整理而成,数据为每年年末数据。

项目年份金融合作社满洲中央银行满洲兴业银行普通银行日资银行金融会存款19331935193719390.12.111.139.871.5151.9259.7719.2——244.3568.73.611.432.7101.9227.3382.2132.8202.7—1.12.15.8贷款19331935193719390.26.315.160.1103.9171.0212.2871.1——259.0790.44.432.157.398.7188.1287.7162.9509.7—3.14.911.2

(三)金融合作社的发展命运

1937年“七七事变”爆发后,为适应战争需要,日伪政权加紧调整农业政策。为进一步推行统制经济,伪满洲国将合作制度由金融领域扩展到农业生产、流通等领域,设立了农事合作社。截止1939年,伪满州国已有农事合作社153家[5]。尽管农事合作社业务领域涵盖信用、购买、运销、加工、保管、土壤改良与技术指导、设施提供等各项内容,但信用业务仍是合作社的主要收入来源。

农事合作社成立之后,在业务开展方面,不免与县农会、金融合作社等合作组织产生冲突。为此,伪满洲国政府不得不规定,“县农会于县合作社设立时解散之。棉花、烟草及其他既存合作组织,逐渐改组统合于县合作社机构之内。金融合作社与农事合作社之金融机能关系,应予适当之调整。”[6]然而,由于金融合作社与农事合作社均以信用合作为核心业务,致使两者之间的矛盾和摩擦不断升级。1938年,作为主管部门的伪满洲国经济部提出,要由金融合作社承担一切农村金融业务,应废止农事合作社的信用业务。1939年,作为农事合作社主管部门的“产业部”原则上同意了“经济部”的提案,决定取消农事合作社的信用业务,并将结余资金转存入金融合作社。

随着战争形势的发展,为加强对东北农村经济的全面控制,日伪政权在1939年9月颁布了《金融、农事两合作社统合要纲》,以“农民普遍网络化”为指导思想,决定将农事合作社与金融合作社合并,成立兴农合作社。兴农合作社继承了金融合作社和农事合作社的主要业务,同样承担着发放春耕贷款的职能。然而,与其他类型的合作社相比,兴农合作社的统制色彩更加明显。一方面农民所需的生产性资金、生产资料以及某些生活必需品都经过兴农合作社网络统一运输、分配;另一方面,合作社还充当政府统制性政策的执行者,成为农产品收购的统制机构。

三、金融合作社存在的问题

成立之初,金融合作社曾将发展目标确定为“农民的金融机构”。然而,随着行政力量的不断介入,合作社官僚色彩不断加强,并最终演变成为一种“准官方”组织。多数金融合作社由原来的农会转化而来,而农会是旧军阀压迫农民的工具。金融合作社存在的诸多问题主要体现在以下方面。

(一)金融合作社的设置原则问题

金融合作社的“一县一社”设置原则,使得合作社覆盖区域过大*平均每个合作社社员约一万余人。,管理组织松散,不能充分发挥合作社金融服务的职能[7]。从社员构成来看,以拜泉县为例,金融合作社社员中有86%以上为地主兼自耕农,10.4%为佃农兼自耕农,二者合计为97%。可见金融合作社的社员几乎全为土地所有者,没有土地的纯佃农仅占3%。另外,从土地所有面积来看,拥有土地面积30晌以上的社员占73.4%[8]。这说明,金融合作社的利用者、服务者均为土地所有者,而占农业人口大多数的雇农被排除在外。

(二)金融合作社的经营理念问题

金融合作社“回收第一”的经营理念,使得合作社对于贷款使用方法及用途缺乏监管,而将注意力集中在保证贷款回收率上。因此,金融合作社实行“抵押主义”,发放贷款以信用担保贷款为主。虽然金融合作社也开辟了一些“小农”无担保贷款业务,但是这里的“小农”仅指耕种10晌以下的佃农或所有地总面积5晌以下的自耕农。这同样意味着“北满”地区占农户总数70%的雇农处于金融合作社贷款对象之外。

(三)金融合作社的贷款额度问题

根据伪满洲国经济部理财司的规定,合作社初期贷款额度应控制在50元以内,而绥化县金融合作社规定贷款额度在30元以内。一般而言,符合条件的“小农”通过保长或甲长向合作社提出申请,再由合作社向符合条件的申请者发放贷款。在贷款发放过程中,由于合作社没有充分考虑每个社员的生产条件、生活水平及负债情况,而是统一向社员发放30元贷款,致使某些社员将多余的春耕贷款用于生活消费或偿还旧债,使得贷款失去本来的意义。

(四)金融合作社的贷款发放时期问题

由于伪满时期大多数东北农民缺乏非农就业机会,农民的信贷需求与耕作生长季节息息相关。一年之内,春耕、除草与收获时期是资金需求迫切的时期,而收入只能等到收获之后一次性实现。对于处在生存边缘的小农而言,在春耕时期一次性将贷款发放给农民是十分危险的。许多农民在高利贷的重压下,将口粮、种子或饲料低价出售给粮栈,减弱了金融支持农业生产的效果。

(五)金融合作社的贷款回收时期问题

合作社针对所有的贷款对象,均选择在年底一次性回收贷款。对于这一点,金融合作社不仅没有在回收时期上充分考虑农民的偿还能力,而且在回收方法上也欠妥。对于小农而言,每年的11月或12月是资金最宽裕的时期,不仅可以获得粮食出售收入,而且还能通过打短工得到部分劳动工资。错过这个时机,不仅不能保证贷款的回收率,而且可能会进一步加重农民的负担。此外,为了保证回收率,有些保长不得不在警察的配合下,采取强制措施回收贷款,造成了恶劣的社会影响[9]。

四、对于金融合作社的发展评价及影响

(一)发展评价

1.日伪控制下的统制工具

金融合作社主要借鉴了朝鲜金融组合的模式,属于一种官僚组合。中国农民有着深厚的互助、自主与独立传统。在合作运动过程中,伪满政府忽视这种传统在乡村治理中的作用,必然导致金融合作社的失败。例如,《金融合作社法》规定,合作社的理事必须由日本人担任,以加强与主管机构间的“日系关系”。合作社社长、监事和评议员可以由中国人担任,但多数为当地知名人士。可以看出,金融合作社政治权力色彩明显,具有浓厚的官僚政治性格,并非成为真正意义上的农民自治组织。在合作运动后期,金融合作社还成为伪满洲中央银行进行货币统一政策的工具,承担农村地区金融统制的功能。

2.地主富农的谋利工具

金融合作社创办初期,伪满政府急于在“全满”构建合作社网络,达到“一县一社”的目标。为了筹集合作社资金、吸收存款,地主富农阶级成为伪满政府的主要拉拢力量。金融合作社的平均年利率为15%,远远低于民间融资30%左右的年利率。这为信用度较高的地主和富农提供了投机机会。在合作运动后期,这种趋势愈演愈烈,合作社最终沦落成地主和富农阶层融资并赚取套利的新工具。

(二)金融合作社的影响分析

1.客观上促进了农业生产恢复

尽管从组织性格、机构设置及业务开展等方面来看,金融合作社都严重背离了“服务农民”的宗旨,但是春耕贷款的发放对于农业生产恢复还是起到了一定的积极作用。例如,1935-1939年,合作社发放贷款用于农业生产的比例一直稳定在95%左右。与之相对,农户之间民间贷款主要用于生活性支出,而且偿还旧债的比例高达24%。这说明,合作社贷款发放具有明显的政策导向作用,一定程度上稳定了农业生产。此外,金融合作社实施特别保证贷款之后,业务量迅速提高,也间接推动了农事合作社的发展。两者之间虽存在诸多摩擦,但对于农村经济恢复,消除农业恐慌起到一定缓解作用。

2. 推动了乡村社会变迁

资本主义的发展,弱化了村落共同体的保护机能,而殖民统治下的金融合作社,则进一步加速了这一进程。在一定范围内,金融合作社挤压了乡村高利贷的生存空间。地主、高利贷者与农民之间家长式、保护性关系消失了,取而代之的是合作社与农民之间的,不受情感约束的契约性关系。对于农民而言,致命的打击不是合作社拿走或赋予了农业剩余,而是农民失去了生存保障功能。农民参加合作社后,农民之间存在的某种安全性的依赖关系,转变成了一种更加直接的、更加痛苦的现金交易的契约关系。[基金项目:农业部软科学项目“农民合作社内部资金互助试点跟踪研究” (201529—1)和国家社科基金青年项目“农民专业合作社融资创新理论与实践研究”(10CJY043)的阶段性成果]

参考文献:

[1]赖建诚.近代中国的合作经济运动(1912-1949)[M].台湾:学生书局,2011:210-211.

[2](日)船橋治.興農合作社関係資料(解説·総目次)[M].东京:不二出版社,2010:15.

[3]汪宇平.东北农村金融的分析[J].中国经济,1940(4):53-56.

[4]于春英,衣保中.近代东北农业历史的变迁[M].长春:吉林大学出版社,2009:254.

[5]孔经纬.新编中国东北地区经济史[M].长春:吉林教育出版社,1994:557.

[6]满铁产业部.农事合作社设立并助成之相关文件[N].满洲经济年报(下),1937.

[7]佐藤大四郎.农事合作社面前的诸问题[J].满洲评论,1939(1).

[8]白木.农村金融与合作社金利改订的意义[J].满洲评论,1940(10).

[9](日)田中武夫.橘朴与佐藤大四郎/合作社事件—佐藤大四郎的生涯[M].东京:龙溪书舍,1975:258-261.

[作者简介]高强(1982—),男,管理学博士,农业部农村经济研究中心助理研究员,主要研究方向为合作经济、农业政策分析;毛飞(1981—),男,中国人民大学农业与农村发展学院讲师,博士,研究方向为农村金融、合作经济。

Change and Influence of the Rural Financial Cooperatives in the Period of Puppet Manchukuo

Gao QiangMao Fei

(Rural Economy Research Center,the Ministry of Agriculture,Beijing 100810;School of Agriculture and Rural Development,Renmin University of China,Beijing,100872)

Abstract:Since the 20th century,universal crisis appeared in China’s rural society. Under the regime of Japanese puppet Manchukuo,the Manchurian government launched a top-down rural cooperation movement in Northeastern China. Cooperation movement experienced three stages: financial cooperative,farming cooperation and rural revitalization cooperation,forming into two different cooperation paths of Northern Man type and Southern Man type. Financial cooperatives is the mainstay of rural cooperative financial system. It undertakes the functions of eliminating agricultural famine and resuming agricultural production. The rural social structure and political economy formed the foundation of cooperation movement’s development at Northeastern area in modern time,also determined the function,property and development direction of cooperation to some degree. History shows that financial cooperatives achieved some good results in boosting production,but could not change the administrative nature and finally evolved into a controlling tool of the Manchurian government policy system.

Keywords:The Puppet Manchukuo,Rural Cooperation Movement,Cooperative Finance,Credit Cooperation

猜你喜欢

福建茶叶(2022年3期)2022-08-12 08:16:37

厦门大学学报(哲学社会科学版)(2021年2期)2021-07-19 09:02:04

文史春秋(2017年9期)2017-12-19 12:32:19

中国农民合作社(2017年10期)2017-11-01 14:48:48

财经界(学术版)(2017年9期)2017-03-29 00:52:59

出版与印刷(2016年2期)2016-12-20 06:32:19

中国中医药图书情报(2016年4期)2016-10-20 23:41:10

中国农民合作社(2016年3期)2016-08-02 09:13:36

黑龙江史志(2014年22期)2014-12-12 00:19:36

黑龙江史志(2014年9期)2014-11-25 22:28:00