基于ARIMA模型的人民币汇率分析及预测

2016-07-26 04:49孔佳文卞佳祎方小萱李文

现代经济信息 2016年16期

孔佳文++卞佳祎++方小萱++李文

摘要:2016年初至年中,一直有美国加息消息传出,对人民币汇率中间价影响较大。本文主要研究在美国加息压力下的人民币兑美元汇率中间价的波动情况。本文选择时间序列分析中的ARIMA模型,并使用R软件对2015年6月1日-2016年5月31日美元兑人民币汇率中间价进行分析拟合,并对未来一个星期的汇率进行预测并进行回测,并发现预测结果较为理想。

关键词:ARIMA模型;人民币汇率;趋势预测

中图分类号:F832.6 文献识别码:A 文章编号:1001-828X(2016)016-000-02

一、研究背景

在2010年后,基于时间序列相关模型的人民币汇率前期研究成果众多,下面我们列举一些前期研究成果的主要成就以及可以改进的地方。

2011年,欧阳昕使用了ARIMA模型对2010年6月19日-2011年7月19共265个交易日的数据进行了相关研究及预测。得出的结论是短样本ARIMA(1,1,0)模型拟合更好。该结论是正确的,但在第二次汇率改革过后,原模型的拟合出现了一些不充分的地方,特别是在美国加息的压力下,该模型使用的数据失去时效性,所以需要根据较为近期的数据进行时间序列模型的拟合。

2013年,甄晗蕾使用了GARCH(1,1)模型对人民币汇率基本走势进行研究和分析并得出了结论,即中国外汇市场汇率波动具有尖峰厚尾的特征,并且得知汇率的时间序列存在着异方差性。该结论是正确的,但我们需要注意的是GARCH模型有发挥作用是有条件的,即比较平稳的市场环境GARCH模型的拟合才具有意义,当所选的人民币汇率数据整体趋势不平稳时,则无法有效地通过GARCH模型对人民币汇率进行分析与预测。从现阶段的外汇市场环境来看,人民币汇率波动较大,所以GARCH模型无法发挥作用,那么就需要用合适的模型进行拟合。

通过前期研究成果可以看出,预测是否成功不仅与模型的选取有关,而且时间段的选取也至关重要,因此本文基于ARIMA模型对近期的人民币汇率数据进行分析与预测。本文选取的数据是2015年6月1日-2016年5月31日美元兑人民币汇率中间价。下面是对数据的分析,模型的建立与拟合,以及对未来七天数据的预测的详细的说明。

二、ARIMA模型拟合预测的基本步骤①

1.首先,我们利用选取的246个人民币汇率中间价画出时间序列的散点图、自相关函数图以及偏自相关函数图;若无法通过时序图对序列平稳性进行判断,那么就用ADF单位根检验来识别序列的平稳性。通常情况下,现实生活中的经济运行时间序列模型都是不平稳的。

2.若发现经济运行的时间序列是非平稳序列,同时伴随着一定的增长或下降趋势,那么我们就要通过差分的方法对序列进行平稳化处理,直到进行差分处理后的数据自相关函数值和偏自相关函数值满足序列平稳条件,即ACF和PACF 无显著地异于零。

3.根据以下时间序列模型的识别规则,对模型进行定阶,并写出模型。若差分后平稳序列的PACF图是截尾的,而ACF图是拖尾的,可断定序列适合AR模型;若差分后平稳序列的PACF图是拖尾的,而ACF图是截尾的,则可断定序列适合MA模型;若差分后平稳序列的PACF图和ACF图均是拖尾的,则序列适合ARMA模型。

4.对已建立的模型进行参数估计,检验各参数是否具有统计意义,若参数具有统计意义,则根据软件输出的参数值写出模型的具体表达式。

5.对残差进行假设检验,诊断残差序列是否已经为白噪声序列。若残差通过白噪声检验,则说明原数据序列的信息已被模型完整地提取出来,可以停止进一步分析继续进行下一步操作。

6.根据模型有效性规则对ARIMA模型的有效性进行判定,模型通过有效性判定之后,则可以利用已经通过有效性检验的模型对相关数据进行分析与预测。

三、数据处理

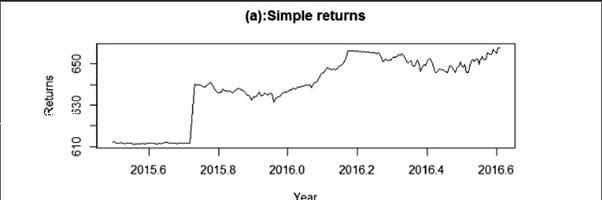

1.基础数据处理。首先,我们对2015年6月1日-2016年5月31日的246个人民币汇率数据作出时间序列散点图,令gt表示该段数据。则得到下述时序图:

根据图(a),我们可以清晰的看见该组时间序列数据具有一定的向上趋势,尤其是从2016年开始,斜率增加幅度较大,所以可以判定数据序列一定是不平稳的。

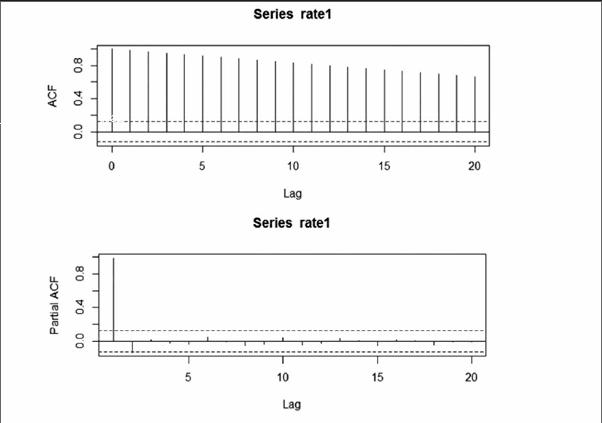

此时,我们可以根据已有的时序图绘制出gt的自相关函数(ACF)和偏自相关函数(PACF)图。得到下面两图:

如预期的那样,该样本自相关函数具有很大的数值,且衰减趋势缓慢。由于存在很强的序列相关性,可以进一步证实该时间序列是不平稳的,所以进一步考虑对原数据进行差分处理至数据序列显示平稳。

2.平稳化处理。首先,我们考虑对数据进行一阶差分,将差分后的数据命名为xt ,则xt=(1-B)gt ,(B是延迟算子),然后作出新的时序图、自相关函数(ACF)以及偏自相关函数(PACF)。作出的图如下:

ACF图和PACF图给出了 xt的自相关函数和偏自相关函数,这里的两个函数值都变小了,进而我们再利用ADF单位根平稳性检验的方法来检验差分后新的时间序列 xt是否平稳。

此处设定 : H0: xt 未达到到平稳

H1: xt 已未达到平稳

由R软件的输出结果可以看到ADF单位根检验中,P<0.01<0.05,所以在5%的显著水平下拒绝原假设,认为差分后的新序列xt已经达到平稳状态。

3.模型的定阶。由上述ADF单位根检验,我们可以得知差分后新的时间序列xt已经是平稳状态。自此我们可以根据差分后平稳的数据开始建立模型了。根据差分后xt的自相关函数和偏自相关函数图,我们可以看出这ACF与PACF两个函数值均变小了。所以我们可以使用相对复杂的模型来拟合数据进行建模。结合一般性指导原则,且我们对数据进行了一阶差分,所以我们决定选用模型ARIMA(p,1,q) 来拟合时间序列gt 。

仔细检查差分后的时间序列xt的自相关函数和偏自相关函数图,可以看出:样本偏自相关函数存在几个显著的数值。尤其是1阶滞后偏自相关函数远远大于其他阶的偏自相关函数,并且偏自相关函数并不呈现指数衰减趋势,所以选择p=1;同时因为xt的自相关函数前2阶是显著的,所以选择q=2。所以确定我们的模型为:ARIMA(1,1,2)。

4.参数估计与模型表达。根据R代码中关于参数估计的输出结果,我们可以得到我们的模型表达式:

(1-0.138B)(1-B)gt=(1-0.7147B-0.2853B2)at,σa=1.842.

Coefficients:

ar1 ma1 ma2

0.1380 -0.7147 -0.2853

s. e. 0.1436 0.1371 0.1365

5.白噪声检验。下面我们进行残差自相关检验,我们得到三张图:标准化残差图,残差的自相关函数图以及Ljung-Box 统计量的p值图。

根据第三张Ljung-Box 统计量的p值图,我们可以清晰地看到Ljung-Box统计量的p值都明显大于显著性水平α=0.05,所以我们可以判断残差已经是白噪声序列,因而得出模型充分的结论。至此,我们完成了模型的检验。时间序列gt为差分平稳序列。

6.模型预测。在我们所建立的ARIMA(1,1,2)模型基础上,利用R软件中forecast软件包对未来七天的数据进行预测,可以得到未来七天人民币汇率的点预测以及预测区间,并且可以画出预测图,其中阴影部分是预测值的置信区间。以下列出预测数据与真实数据的对比以及预测图。

Point Forecast Real data

20160601 657.4690 658.89

20160602 657.3160 656.88

20160603 657.3783 657.93

20160606 657.3529 654.97

20160607 657.3633 656.18

20160608 657.3591 655.93

20160613 657.3608 658.05

由真实值与预测值的对比,可知真实值全部落在置信区间内,并且真实值与点估计的值较为接近,所以认为我们建立的ARIMA(1,1,2)模型对人民币汇率的预测是可靠的。

综上所述,我们具有时效性的数据还是用来预测人民币汇率未来的数据还是可靠的,但因为ARIMA模型自身不考虑外界可变因素影响的关系,模型还有待进一步改善。

注释:

①参考百度百科ARIMA模型词条

参考文献:

[1]欧阳昕.基于时间序列ARIMA模型的人民币汇率走势预测.现代经济信息,2011(08).

[2]甄晗蕾.基于GARCH模型的人民币汇率走势预测.时代金融.2013(05).

[3]高登蕊,冯长焕.基于ARMA-PARCH模型人民币汇率的实证分析.洛阳师范学院学报,2015(08).

[4]林翔.对中国证券资讯机构预测的分析[J].经济研究,2000(02).

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

商(2016年27期)2016-10-17

商(2016年22期)2016-07-08

商(2016年19期)2016-06-27