中国天然气市场2015年发展情况及展望

2016-07-25 06:54李季陈方兵熊炎李海山

天然气技术与经济 2016年3期

李季 陈方兵 熊炎 李海山 王 强

(1.中国石油西南油气田公司天然气经济研究所,四川 成都 610051;2.中国石油西南油气田公司工程技术研究院,四川 广汉 618300;3.中国石油西南油气田公司通信与信息技术中心,四川 成都 610051;4.中国石油西南油气田公司重庆气矿,重庆 404300;5.中国石油川庆钻探工程公司川西钻探公司,四川 成都 610051)

中国天然气市场2015年发展情况及展望

李季1陈方兵2熊炎3李海山4王强5

(1.中国石油西南油气田公司天然气经济研究所,四川成都610051;2.中国石油西南油气田公司工程技术研究院,四川广汉618300;3.中国石油西南油气田公司通信与信息技术中心,四川成都610051;4.中国石油西南油气田公司重庆气矿,重庆404300;5.中国石油川庆钻探工程公司川西钻探公司,四川成都610051)

摘要在总结了中国天然气市场2015年的发展情况基础上,对2016年中国天然气市场进行了展望。在供应侧方面国内天然气产量增速放缓;在需求侧方面受经济增速放缓、煤炭价格下跌和天然气价格调整滞后的影响,工业用气需求继续疲软;在行业体制机制改革方面,国家进一步出台天然气工业体制机制和价格改革政策,存量气与增量气价格实现并轨,非居民用气价格首次下调;通过投运管道气现货交易尝试天然气交易竞争型定价。预计2016年天然气产量增幅会高于上年,天然气市场需求将复苏,天然气行业体制机制改革办法或将出台,天然气价格改革将继续推进。

关键词中国天然气市场天然气消费天然气价格展望

0 引言

2015年,在处于国内经济发展的结构转型期间,以及资源环境、市场环境、供需条件都发生了深刻变化的情况下,通过积极政策的协调引导,我国天然气工业和天然气市场发展仍旧保持了箭头向上的走势,但同时一些方面的形势也较严峻。笔者在总结了2015年中国天然气市场发展的具体情况后,也对2016年的天然气市场作了展望。

1 2015年发展情况

1.1天然气勘探保持高水平增长,天然气产量增速放缓

2015年,全国共新增天然气探明储量为7 892× 108m3,列进入新世纪以来储量增量第3位[1]。其中,中国石油和中国石化在鄂尔多斯、塔里木、柴达木、四川盆地均获重要的勘探成果,新增天然气探明地质储量大幅上升;中海油在南海北部深水区的天然气勘探继续推进,新层系又获重大发现;中国石化和中国石油所在探矿区新增页岩气地质储量约为4 373.79×108m3。至此,我国年新增天然气探明地质储量连续13年超过5 000×108m3。

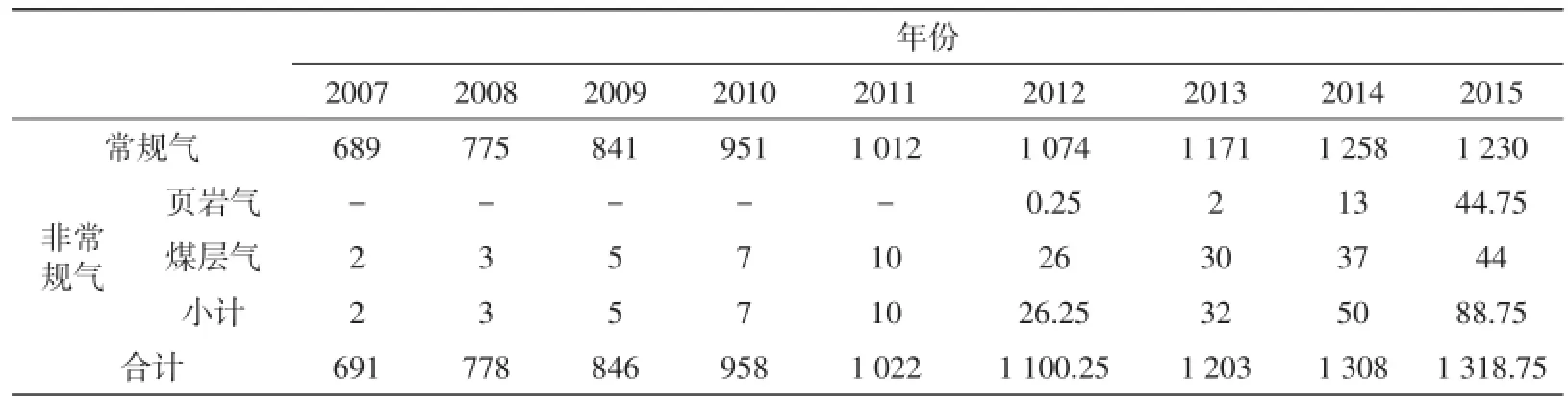

表1 2007-2015年中国天然气产量表 108m3

2015年,全国天然气生产规模大幅放缓,共生产天然气约为1 319×108m3,净增量较2014年仅为11×108m3,增幅不足1%(表1)。中国石油生产天然气为954.8×108m3,较2014年仅增加0.2×108m3;中国石化生产天然气为202.2×108m3,较2014年仅增加3.8×108m3;中国海油生产天然气为130.1×108m3,较2014年仅增加6×108m3。在生产区域方面,鄂尔多斯盆地和塔里木盆地产量均在下滑,四川盆地天然气产量则逆势增长,在常规气和非常规气两方面均有建树。川渝产区天然气总产量约达294.6×108m3,较2014年增加近30×108m3,超过新疆产区成为我国第二大天然气产区。

1.2天然气进口通道建设稳步推进,但部分项目进度减缓或搁置

2015年6月,中俄东线天然气管道中国境内段正式开工建设。中俄东线天然气管道中国境内段起自黑龙江省黑河市中俄边境,止于上海市,拟新建管道(国内段)长度为3 170 km,并行利用已建管道长度为1 800 km,并配套建设地下储气库,管道按计划于2018年建成投产。而受国内天然气需求及天然气价格影响,中亚管道D线及中俄天然气西线(阿尔泰线)等项目暂时搁置。

2015年,进口LNG接收站建设进度明显放缓,全年无新增接收站投产。截至年底,我国投产LNG接收站已达11座,累计年接收能力为4 080×104t。由于需求不足,我国接收站利用效率下降,利用负荷率从2014年的48.7%降至2015年的47.7%。由于LNG产能过剩,为此中海油自2015年无限期推迟了深圳迭福LNG接收站的投产时间。

自2014年开始,我国天然气进口增速大幅放缓。2015年,天然气进口量达到621×108m3(含管道气345.6×108m3和进口LNG 275×108m3),总进口量较上年增加53×108m3,增幅为9.3%。2015年天然气进口量在全国天然气市场供应总量的占比(天然气对外依存度)达到32.3%,较上年增长1.8%。

1.3工业用气需求继续疲软,城市燃气和发电用气拉动天然气需求增长

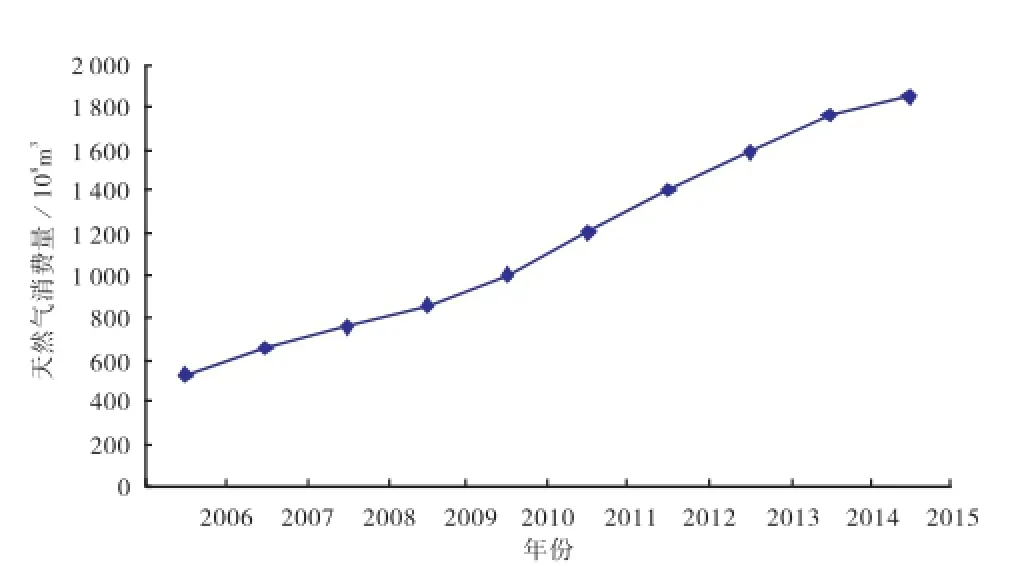

2015年,受国际油价低位徘徊、天然气与替代燃料的比价关系转变的影响,我国天然气消费增速进一步放缓,全年天然气实际消费量为1 846×108m3,同比增长84×108m3,增幅仅为4.8%[2],创2004年以来增幅新低(2004-2014年期间,我国天然气消费量年均增长142×108m3,年均增幅为17.84%,见图1)。但是,天然气在我国能源消费结构中的比例仍比上年增加0.2%,达到约5.9%。“十二五”期间,天然气在我国能源消费结构中的占比已上升了1.3%。

图1 2006-2015年我国天然气消费量走势图

2015年工业用气量约为560×108m3,与2013年基本持平;工业原料用气约为290×108m3,比2013年用气量减少约15×108m3;与此同时,城市燃气的需求量日益增长,2015年全国城市燃气(居民、商业、公共福利)消费量约为502×108m3,比2013年消费量增加103×108m3,占全国天然气消费总量的27.2%;城市交通运输业用气量约为249×108m3,占全国天然气消费总量的近11.1%;另一方面,由于天然气价格下调及部分天然气发电项目投产,发电及供热用气比例微升至15.6%,约为288×108m3。

1.4天然气价格改革取得突破性进展,年内两度调整非居民用天然气价格

1)非居民用气价格调整情况。2015年2月底,国家发改委发出通知,规定从当年4月1日起非居民用天然气存量气与增量气价格正式并轨,各省增量气最高门站价格下降0.44元/m3,存量气最高门站价格上调0.04元/m3。同年11月18日,国家发改委再度下发《关于降低非居民用天然气门站价格并进一步推进价格市场化改革的通知》,规定并轨后的非居民用气最高门站价格下降0.7元/m3,并将非居民用气由最高门站价格管理改为基准门站价格管理。

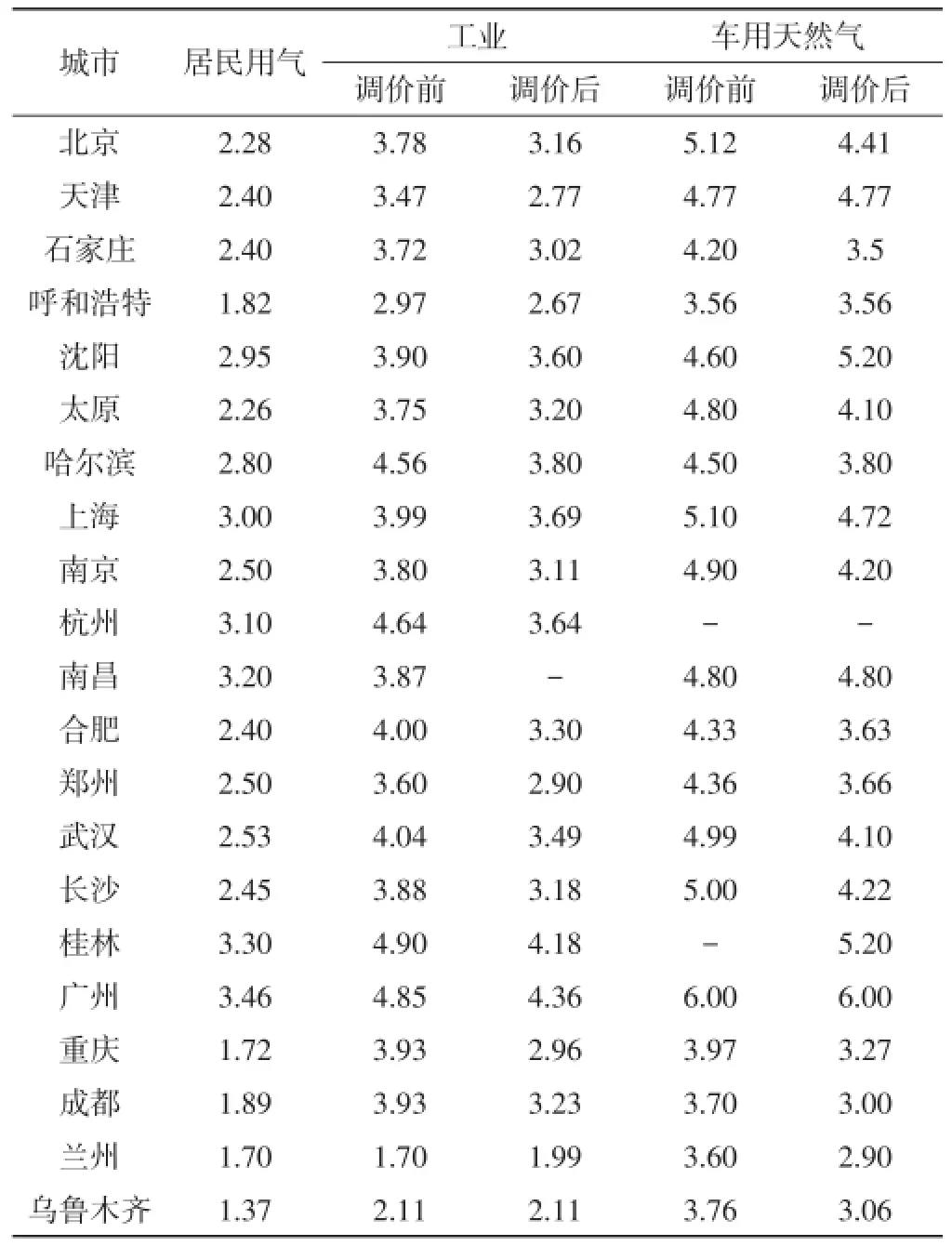

经过两次调整,2015年我国非居民用天然气价格大幅下降。其中,存量气价共计下调0.66元/m3,均价下调幅度为26.84%,增量气价共计下调1.14 元/m3,均价下调幅度为38.67%。从各地对政策的执行情况来看,多数省市均已遵照国家发改委的通知,执行公布的非居民用气门站价格,即统一下调0.7元/m3。部分省市由于存在区域管网管输费,加上气源不同(有的省市有进口LNG),省级管网公司供到其用户的门站价格调整幅度范围为0.4~0.7元/m3(主要城市终端用户价格详见表2)。

表2 主要城市天然气终端价格表 元/m3

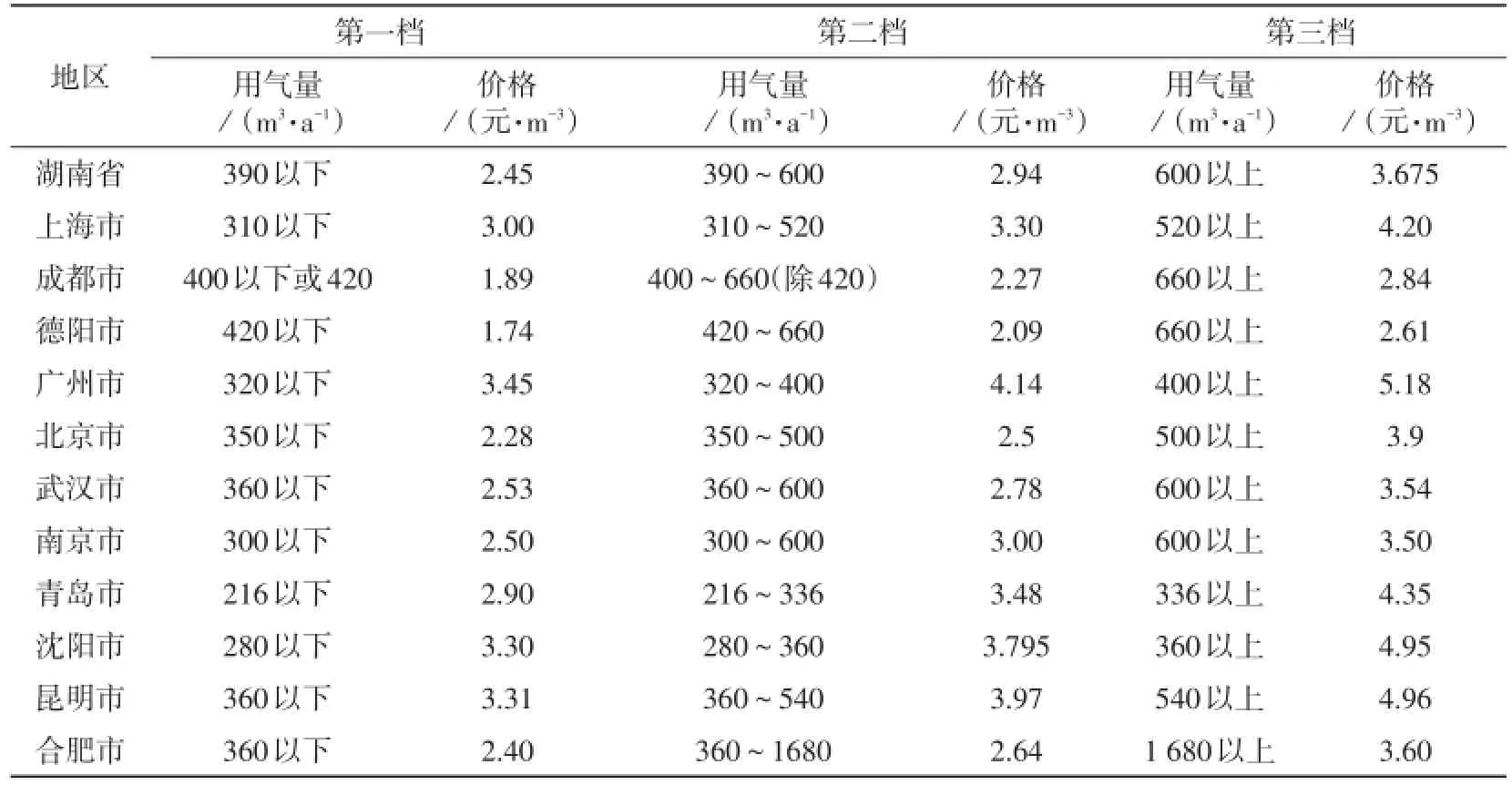

2)居民用气阶梯价格实施情况。按国家发改委要求,2015年底前全国所有已通气城市将建立居民生活用气阶梯价格制度,因此2015年各城市居民用气阶梯价格规定密集出台。与此前天然气价格水平相比,北京、广州、深圳等多数地区的第一档气价保持不变,但从第二档开始上调。一般都按照国家发改委的指导意见,按当前价格的1倍、1.2倍和1.5倍执行。部分城市略有调整,主要调整集中在第二档气价上(详见表3)。

1.5上海石油天然气交易中心管道气现货交易正式投运

2015年7月1日,上海石油天然气交易中心在上海自贸区注册成立。交易中心由新华社主导,中国石油、中国石化、中海油及其他天然气行业上下游龙头企业共同参与组建。截至2015年12月31日,交易中心共交易管道气41.5×108m3、LNG 14×104t(折合天然气约1.94×108m3)。因主要针对非居民用气,成交价格大多参照国家发改委规定的当地门站价或略有下调,但幅度很小,由于当前天然气供应侧竞争还不充分,管道第三方进入还未实际运用,管道天然气购销双方主动进入交易中心进行挂牌竞价交易的意愿较低,其中相当多的交易量还是为了鼓励上线交易,卖方主动实行价格折让的结果。

1.6国家天然气政策频频出台,行业体制机制改革加速推进

2015年,以价格改革、扩大准入、建设交易市场为代表的市场化改革政策措施相继出台,油气行业深化改革总体方案已进入征求意见阶段,管网改革也开始预热,政策管理方式转变和油气行业清洁发展政策颁布继续推进(具体见表4)。

表3 部分省市居民用天然气阶梯价格表

表4 2015年发布的天然气相关政策一览表

2 2016年展望

2016年第一季度,中国GDP增长6.7%,发展形势超出预期,为完成全年既定GDP目标奠定了坚实的基础。与此同时,在年初预期将要出台的天然气产业体制机制改革措施和政策的刺激下,预计2016年中国天然气市场形势总体将优于上一年,其走势及展望如下。

2.1国内天然气探明储量增幅或将放缓,但产量增幅将超上年

在低油气价形势下,我国新增天然气探明储量有可能中止连续保持年均5 000×108m3以上的势头,但在现行天然气价格水平下,我国天然气开采仍有一定利润空间,国内油气企业的天然气生产积极性较高。而且四川盆地的龙王庙气藏、川东北高含硫气田、重庆涪陵页岩气田、四川元坝气田都将在2016年进入上产期,川渝气区天然气产量将剧增。新疆地区的年产量也将冲击300×108m3大关。因此,2016年天然气净增量和增幅有望超过2015年,预计增幅将达6.6%。

2.2天然气进口量将再次扬升,管道气和进口LNG各占一半

目前,我国天然气进口价格开始进入历史低点,随着国内天然气需求市场逐步复苏和沿海新建LNG接收站的投产,2016年我国天然气进口尤其是LNG进口将会比上年有较大幅度上升。预计全年管道气和LNG的进口增幅将再次回到两位数,总量将超过700×108m3,国内天然气消费的进口依存度将达33%。

2.3天然气市场复苏,供需在宽松中平衡

2015年11月非居民用气价格深度下调和冬季的严寒有力刺激了我国天然气的需求。2016年第一季度,中国宏观经济企稳向好,“去库存、去产能、去杠杆、降成本、补短板”的经济工作任务初见成效,国际油价正缓慢回升,“禁煤限油改气”的雾霾治理方针在华北地区全面展开。所有这些迹象,均预示着2016年中国天然气市场发展形势将好于上年[3]。预计我国天然气需求增速将从2016年下半年发力强势增长[4]。因此,2016年我国天然气市场供需将在宽松中保持平衡,市场供应总量预计超过2 100× 108m3。

2.4天然气行业体制机制改革办法或将出台

近年来,随着国家经济体制改革的不断深入,我国油气工业体制机制改革开始加速。2015年,国务院批转国家发改委的《关于2015年深化经济体制改革重点工作意见》指出,要研究提出石油天然气体制改革总体方案。年末曾有报道称,油气体制改革总体方案即将上报并预计有望在2016年出台。其中在业内外重点关注的天然气管道运输业务重组上,或将剥离3大石油公司的天然气管道资产,成立单独的国家天然气管网公司,统一管理我国陆上天然气长输管道,仅从事天然气管输业务,执行国家核定的管输费率,实行独立经营核算。

2.5天然气价格改革继续推进,非居民用气价格或出现波动

最近,国家发改委拟定了《关于深化天然气价格市场化改革的意见(讨论稿)》(以下简称《意见》),提出了推进天然气价格改革的总体思路,即天然气价格改革的最终目标是放开气源和销售价格,监管管网输配价格。气源价格不分用户类别,由供需双方确定或通过交易市场形成;终端销售价格可按用户分类,在政府制订的规则下确定。

按《意见》和2015年非居民用气改革方案,2016年我国天然气价格改革将会有两大动作:一是预计11月非居民用气门站价格将突破基准价格上浮限制,最高可上浮20%;二是将上调居民用气门站价格于非居民用气价格水平。然而,对于居民用气门站价格与非居民用气价格并轨改革,虽然多方专家学者均认为改革势在必行,当前也是理顺居民用气价格水平的最好时机,但由于气价调整涉及居民生活和物价水平,加上现在经济发展和人均可支配收入增幅下降,决策部门很难果断作出最终决策。

3 结束语

我国当前虽然面临经济下行压力,但天然气需求总体上还是保持着一定的增速。我国东、中、西部区域性天然气资源的差异,导致区域性资源短缺与需求缺口现象仍然存在,也在一定程度上影响着我国国民经济的稳定发展,天然气的对外依存度也在逐年增大。最近中国天然气市场的“井喷式”行情表明,中国天然气市场需求潜力并未因国民经济发展换档减速而消失,只要政策有支持,价格有竞争力,供应有保障,就仍能延续前些年的发展增速。在当前的市场环境下,政策的扶持和激励尤为重要。

参考文献

[1]中国石油西南油气田公司天然气经济研究所.2015中国天然气报告[R].成都:中国石油西南油气田公司天然气经济研究所,2016.

[2]中国石油经济技术研究院.2015年国内外油气行业发展报告[R].北京:石油工业出版社,2016.

[3]杜奇平,卢新,邱文,等.我国天然气市场开放思路与方向的思考[J].天然气技术与经济,2016,10(1):1-4.

[4]胡小夫,易梓仪,肖克勤.我国天然气市场消费量预测与发展趋势研究[J].天然气技术与经济,2016,10(2):57-60.

(编辑:蒋龙)

修订回稿日期:2016-06-16

文献标识码:B

文章编号:2095-1132(2016)03-0006-05

doi:10.3969/j.issn.2095-1132.2016.03.002

作者简介:李季(1977-),高级工程师,从事天然气经济信息研究工作。E-mail:Liji@petrochina.com.cn。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

阅读与作文(小学高年级版)(2021年6期)2021-09-10

小学科学(学生版)(2020年10期)2020-10-28

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

西部大开发(2017年7期)2017-06-26

读者(乡土人文版)(2013年12期)2013-05-03