商业银行长期流动性风险监管趋势研究

2016-07-23 21:43汪怡

商 2016年23期

汪怡

摘 要:后金融危机时期,巴塞尔银行监管委员会对流动性监管框架进行了多次修订,并于2014年10月公布了《巴塞尔协议Ⅲ:净稳定资金比率》,最终稿的出台体现了未来流动性的监管趋势。应用我国107家银行1999-2014年数据,本文基于BCBS(2010,2014)两版文件,分别测算了我国银行的净稳定资金比率。研究发现:基于最终稿测算的NSFR均值上升了20.8%,体现了国际监管组织对流动性风险监管的放松态势。

关键词:巴塞尔协议;长期流动性;净稳定资金比率;监管趋势

一、后危机时期流动性风险监管历程

2008年爆发的全球性金融危机,一方面体现了流动性风险爆发的突然性、严重性和强传染性,另一方面也深刻地暴露出各国流动性风险管理和监管制度的弊端。后金融危机时期,金融监管从严的趋势逐渐显现,特别是流动性监管标准大为提高。历时5年,巴塞尔银行监管委员会(BCBS)对流动性监管框架进行了多次校准,自2009年12月公布了《流动性风险计量、标准和监测的国际框架》(咨询文件),到2010年12月颁布的《第三版巴塞尔协议:流动性风险计量、标准和监测的国际框架》,直到2014年10月最终确定了《第三版巴塞尔协议:净稳定资金比率》最终稿。

巴塞尔委员会针对流动性监管指标的修订,反映了流动性监管的未来趋势。巴曙松、尚航飞和朱元倩(2013)认为,2013年1月BCBS推出的新的流动性覆盖比率(LCR)的监管规则,降低了流动性风险的监管标准,是监管者对业界的一种监管妥协。田娟(2014)同样认为,2014年1月净稳定资金比率(NSFR)的修订稿,反映了巴塞尔委员会适度放松流动性监管要求以降低对实体经济负面扰动的指导思想,是对主要经济体经济增长形势不明朗的一种妥协和现实选择。该指标提出后,在逐年的修改中历经了无奈地调整与放松,面对2008年金融危机的惨痛教训,巴塞尔委员会是选择坚持推行该流动性监管指标?还是选择面对现实,使该指标最终沦为空想?2014年10月的最终修订稿,这是否进一步体现了监管当局对现实的妥协?显然,对这些问题的回答,有利于我国监管部门进一步完善银行流动性监管框架,强化对流动性风险的管理。

二、监管指标定义与修订内容

根据BCBS(2014)公布的最终稿,NSFR定义为可用稳定资金与业务所需稳定资金之比,监管下限为100%。该指标用来衡量银行中长期(1年以上)的流动性,即负债和权益类业务提供的资金是否能够满足资产类业务的长期资金需要,反应了金融机构的整体资产负债期限匹配程度,确保在出现外部流动性压力的情况下,金融机构仍有稳定的资金来源以支持其持续经营一年以上。

其中和分别代表负债和资产方项目,和分别为负债方项目和资产方项目的权重。

本文着重分析BCBS(2014)最终稿对NSFR分子分母折算率的修订,并与2010年版本对比以分析监管趋势的变化。首先,关于可用的稳定资金(ASF)的修订,最终稿扩大了分子ASF的范围,提高了相应项目的折算率。一是强调储蓄存款在银行流动性管理中的重要作用,分别提高“稳定的”存款和“较稳定的”存款的折算率,分别由2010年的90%、80%提高至95%和90%;二是增加了对业务性存款的50%折算率的规定;三是提高了剩余期限小于1年的负债的折算率,由2010年的0%上升至50%;四是增加了对衍生负债的处理方法,当衍生净资产为负,以0%的折算率归入ASF中计算。其次,关于业务所需的稳定资金(RSF)的修订,一是提高无变现障碍的优质流动资产和有变现障碍的优质流动资产的折算率,分别由2010年的0%上升至5%和50%;二是降低无变现障碍的2级A证券折算率,由2010年的20%下调至15%,无变现障碍的2级B证券折算率保持不变;三是降低零售、中小企业无变现障碍的贷款的折算率;四是降低风险权重大于35%的其他无变现障碍贷款的折算率。

从以上折算率的修订可以看出,修订后的净稳定资金比率分子呈上升趋势,分母呈下降趋势,计算结果得到了进一步改善。一方面,BCBS最终稿通过细化资产和负债的剩余期限分类,提高了NSFR指标计算的准确性;另一方面,出于业界对于银行流动性要求过严对实体经济带来冲击的担心,以及不利于金融危机后世界经济的恢复与发展,BCBS主动改善NSFR水平从而放松了监管要求。

三、流动性风险监管指标测算

为了更加准确的测算我国银行NSFR水平,本文参考BCBS(2014)最终稿,在Gobat,Yanase和Maloney(2014)研究的基础上,扩充简化的资产负债表,加入了银行表外项目。在银行资产方面:由于无法区分银行贷款和垫款的剩余期限,本文假设所有银行贷款和垫款权重为0.85;其他盈利资产中,将证券按信用等级分为一级和二级,一级为政府债券,二级为除政府债券和衍生资产以外的剩余债券,分别采用0.05和0.5的权重;在衍生资产的处理上,如果净资产为正值,计入RSF项目中,权重为1;反之,计入ASF项目中,权重为0;其他银行投资及盈利资产权重为1;非盈利资产中的现金及同业存放流动性较高,权重为0;固定资产、商誉、其他无形资产等流动性较差,权重为1;表外项目由六项科目构成,权重统一设置为0.05。在银行负债和所有者权益方面:客户存款划分为来往账户存款、储蓄存款和定期存款,权重分别为0.9、0.95和0.95;贷款损失准备金和其他准备金的权重为1;长期融资和股东权益等资金来源较为稳定,其权重为1。

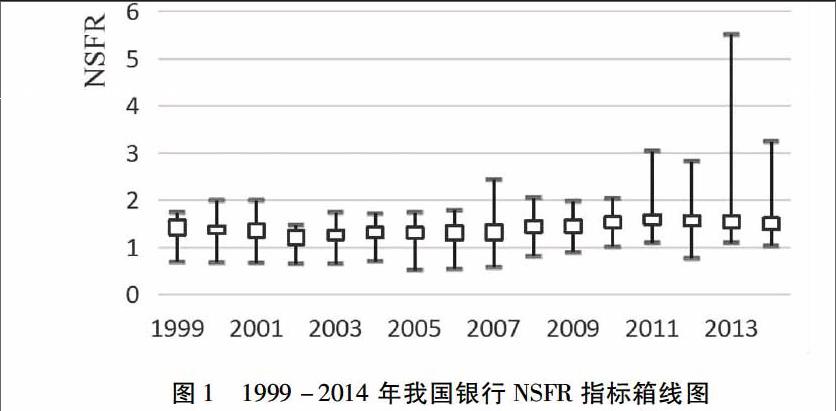

本文收集与整理了1999-2014年我国107家银行的数据①测算NSFR。银行数据来自Bankscope数据库。图1显示了1999-2014年样本银行的NSFR水平。结果显示,1999年至2014年,NSFR不低于100%的银行由93.8%上升至96.2%。(1)从银行类型来看,未满足监管下限的银行主要为外资银行和政策性银行,分别占未达标银行总数的61%和29%。所有国有银行、股份制银行和农商行都达到下限要求。(2)从时间来看,未满足NSFR要求的银行集中在金融危机期间,占未达标银行总数的51.2%。金融危机对外资银行的流动性带来了严重的冲击,相比之下国内商业银行和政策性银行的表现要优于外资银行。同时,从计算的结果可以看出,我国银行NSFR普遍偏高,仅从2014年的数据来看,NSFR均值为156.41%。

四、流动性风险监管趋势分析

此外,为了验证国际监管当局是否具有放松流动性监管的趋势,本文依据BCBS(2010,2014)两版文件,分别测算1999-2014年我国银行的NSFR水平。为了判断基于两版文件测算的NSFR是否存在差异,本文采用配对样本t检验进行分析,原假设为两组数据的均值不存在显著性差异。t检验的p值无限接近于0,强烈拒绝原假设,说明两版文件测算的NSFR存在显著性差异。同时,图2展示了2014年末样本银行基于两版文件计算的NSFR差额,所有银行的差额均为正,NSFR变化均值为20.8%。单独从分子ASF和分母RSF的变化来看,相比2010年,2014年最终稿计算的ASF明显上升,而RSF的计算结果基本一致,如图3所示。NSFR分子项有显著增加,而分母保持基本不变,也证明BCBS的修订进一步提升了我国金融机构长期流动性水平,体现出国际监管组织对流动性监管的放松态势。

五、结论与政策建议

本文首先分析了BCBS(2014)最终稿对净稳定资金比率分子和分母折算率的主要修订内容。在此基础上,分别基于2010年与2014年两版文件,应用我国1999-2014年107家银行的数据测算NSFR并对比分析。研究结论如下:从巴塞尔委员会的修订内容来看,净稳定资金比率分子呈上升趋势,分母呈下降趋势,进一步放松了流动性监管要求,旨在改善各国NSFR实际水平。从测算结果来看,基于BCBS(2014)测算的我国银行NSFR均值,相较2010年版本上升了20.8%,NSFR分子项有显著增加,而分母保持基本不变。

总之,面对全球经济下行压力,国际监管组织进一步放松了流动性风险监管标准,人为改善了流动性监管指标。对此,我国监管部门应结合我国银行业发展现状,在借鉴国际监管指标的同时,也要适当调整净稳定资金比率的项目构成及折算率,建立更具针对性和适用性的长期流动性监管指标。

(作者单位:武汉大学经济与管理学院)

注释:

① 基于数据的可得性和连续性,107家样本银行包括5家国有银行、10家股份制银行、46家城市商业银行、17家农村商业银行、3家政策性银行、25家外资银行和1家中外合资银行。

参考文献:

[1] Basel Committee on Banking Supervision, Basel III:International Framework for Liquidity Risk Measurement, Standards and Monitoring[R]. BIS Working Paper, No.188 , 2010.

[2] Basel Committee on Banking Supervision, Basel III:The Liquidity Coverage Ratio and Liquidity Risk Monitoring Tools[R]. BIS Working Paper, No.238 , 2013.

[3] Basel Committee on Banking Supervision, Basel III:the Net Stable Funding Ratio[R]. BIS Working Paper, No.295, 2014.

[4] Gobat,Yanase,Maloney. The Net Stable Funding Ratio:Impact and Issues for Consideration[R]. IMF Working Paper,No.106,2014.

[5] 巴曙松,尚航飞,朱元倩.巴塞尔协议Ⅲ 流动性监管新规及其影响[J].南方金融,2013(5):35-39.

[6] 田娟.第三版巴塞尔协议净稳定资金比例的最新修订及启示[J].南方金融,2014,6:006.