浅析公司治理结构对审计质量的影响

2016-07-23 07:34徐心怡

中国乡镇企业会计 2016年6期

徐心怡

浅析公司治理结构对审计质量的影响

徐心怡

摘要:在审计理论的概念体系中,审计质量是一个核心的、具有贯穿性和统驭性的概念。与此同时,审计质量也是社会各界关注的焦点。从客户特征层面来考虑,公司治理结构是审计质量的重要影响因素之一,因此对公司治理结构中能够影响审计质量的因素进行研究具有重要的意义。本文选取了1430家A股上市公司2011-2014年的相关数据进行了回归分析,在实证分析的基础上,得出了相关的结论:股权集中度、监事会规模和高管持股数量均对审计质量有着正向影响,而独立董事占董事会成员比例对审计质量的影响并不显著。

关键词:审计质量;公司治理结构;实证分析

一、引言

随着我国证券市场上诸如琼民源、郑百文、银广厦的财务造假案接连发生,社会公众对外部审计的审计质量产生了广泛的关注。审计质量的影响因素众多,从外部制度环境来说,包括市场环境、法律环境以及监管环境;从客户特征来看,客户的规模、行业、生命周期、财务状况和公司治理情况也会对审计质量产生影响;从审计师自身考虑,事务所规模、审计师声誉和任期也在一定程度上影响着审计质量。

公司治理是现代公司所有权和经营权分离而产生的企业的主要特征之一,其对审计质量的影响主要包括两个方面。一方面,良好的公司治理环境会为注册会计师在执行审计工作、发表审计意见的过程中保持独立性提供保障,减轻管理层和董事会为实现特定目标而向注册会计师施压或干扰审计工作的情形,以便注册会计师在审计过程中充分发挥外部监督的作用。另一方面,公司治理结构也会对会计信息质量产生影响,如果会计信息的质量很高,那么削弱审计质量的因素就会减少。因此,从以上的分析来看,公司治理结构从直接和间接两个方面影响着审计质量。

二、文献综述与研究假设

我国的公司治理结构主要是采用“三权分立”制度,即决策权、监督权、经营管理权分属于股东会、监事会、董事会和高级管理人员。因此本文在评价上市公司治理结构时,主要从以下三个角度进行分析:股权结构、监督机制和激励机制。。

(一)股权结构与审计质量

上市公司的大股东对公司具有监督作用。股权的集中或大股东的存在能够减少管理者的机会主义行为,降低股东和管理者之间的代理冲突(Shleifer和Vishney,1986)。注册会计师审计是一种监督管理层机会主义行为的有效机制,大股东为了有效控制管理层的机会主义行为,更倾向于选择高质量的事务所对公司进行审计。作为公司首要的利益相关者,第一大股东选择高质量审计的倾向更为明显。因此,本文提出假设:

H1:公司的第一大股东持股比例与审计质量存在正向的相关关系。

(二)监督机制与审计质量

在我国公司治理结构中,对上市公司负有监督权的主要是董事会中的独立董事成员和监事会成员。独立董事的独立性和关注维持在外部劳动力市场声誉两大特征使得他们能够完成对公司的监督功能(肖作平,2006)。在审计过程中,独立董事人数的增加能够提高审计过程的质量(O'Sullivan,2000)。蒋佐斌等(2014)认为独立董事在董事会中占比越大,就能对管理者进行越有利的监管,从而提高审计质量。

监事会的主要职责之一是监督企业的董事会和管理层能够按照法律法规的规定履行职责(李兆坤,2014)。因此,公司监事会的存在能够在一定程度上遏制管理层的利润操纵和向审计师施压的情况。秦腾(2012)根据对2008-2010年A股上市公司的研究发现,监事会规模越大,说明监事会能更好的履行自己的职责,提高审计质量水平。

因此,本文提出假设:

H2:公司的独立董事占董事会成员的比例与审计质量存在正向的相关关系。

H3:监事会的规模和审计质量存在正向的相关关系。

(三)激励机制与审计质量

由于现代企业所有权和经营权的分离,公司所有者为了激励高级管理人员做出更好的经营决策,往往会对高级管理人员实施激励机制,其中主要的方式就是授予高级管理人员一定数量的公司股票。Griffin(2008)对审计费用和企业治理结构进行研究,结果表明高管持股与审计费用存在显著正相关关系。上市公司高管薪酬激励会增加企业的代理冲突,高管薪酬激励越高的企业对审计质量的需求也越高(黄文,2012)。因此,本文提出假设:

H4:高级管理人员的持股数量与审计质量存在正向的相关的关系。

三、研究设计

(一)样本选择与数据来源

本文选取了2011-2014年A股非金融类上市公司作为研究对象,并且剔除了存在以下情况的上市公司:(1)ST和*ST类特殊处理的上市公司;(2)存在数据缺失的上市公司。在进行以上处理后,最终得到了1430家上市公司的5720个观测样本。本文的数据全部来源于国泰安CSMAR数据库,研究中的数据处理和统计分析均采用STATA13软件。

(二)变量定义

1.被解释变量。本文采用审计费用的自然对数lnT-cost作为替代变量衡量审计质量,审计费用为公司当年的境内审计费用。

2.解释变量。本文采用的解释变量包括第一大股东持股比例、独立董事占董事会成员比例、监事会规模和高级管理人员持股数量等公司治理结构的指标。变量定义如表1所示。

3.控制变量。为了消除公司的其它特征对公司治理结构与审计质量之间关系产生影响的干扰,本文以资产负债率(DTAR),总资产周转率(TAT)作为本文的控制变量。变量定义如表1所示。

表1变量定义

(三)模型设计

本文采用的模型表示如下:

四、实证结果

(一)描述性统计

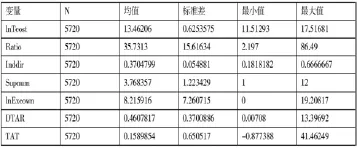

表2提供的是样本中各变量的描述性统计结果。从表2可知,样本中上市公司的审计费用差异较大。从解释变量角度来看,第一大股东持股比例存在较大差异;观测样本中大多数公司都达到了相关法律法规对上市公司独立董事人数比例规定的范围;监事会规模和高级管理人员持股数量在样本公司中均存在差别。

表2描述性统计

(二)回归结果分析

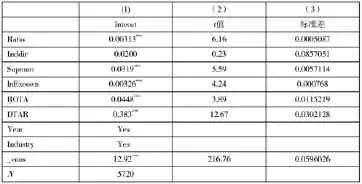

表3 回归分析结果

表3提供的是将年份和行业作为固定效应的情况下对变量进行多元回归的结果,由回归结果可以得到:

第一大股东持股比例与审计质量存在着显著的正相关关系,H1通过检验。上市公司第一大股东持股比例越高,控制权越大。为了降低相关的代理成本和管理层的机会主义行为,上市公司更倾向于聘请审计质量更高的事务所进行审计。

独立董事占董事会成员比例与审计质量存在正相关关系。存在这一结果的原因可能是我国上市公司的独立董事大多数是兼职,在独立董事的规模较大时,彼此之间的沟通和协调难度加大。另外,独立董事成员过多,也会导致独立董事之间相互推脱责任,产生“搭便车”的行为,对审计业务的监督效力减弱,导致审计质量的降低。

监事会规模与审计质量存在显著的正相关关系,H3通过检验。监事会的规模越大,行使监督权也就越有效力,对董事会和高级管理人员的约束力也就越强。因此,监事会对董事会和高级管理人员的监督能够为审计师的审计独立性提供一个良好的前提环境,进一步使注册会计师的审计质量提高。

高级管理人员持股数量与审计质量存在显著的正相关关系,H4通过检验。为了给投资者树立一个良好的企业形象,吸引更多投资者购买本公司的股票,公司管理层势必会倾向于选择高质量的审计。另外高质量的审计也能起到一定的监督作用,对管理层的经营决策在一定程度上做出评价,从而促进管理层提升公司的经营业绩,使自身的利益达到最大化。

五、研究结论与启示

(一)研究结论

本文以证券市场2011-2014年A股非金融类上市公司的相关数据为样本,使用审计费用作为审计质量的替代变量,研究了上市公司的治理结构对审计质量的影响。经过了一系列的实证分析,可以得出,上市公司的治理结构基本上和审计质量存在着显著的相关关系,公司的治理结构越好,审计质量越高。

(二)研究启示

从上述的分析结果可以看出,第一大股东的控制力与审计质量存在正向的相关关系。另外,监事会的规模对审计质量产生了积极影响,说明监事会的监督作用在提升上市公司审计质量方面有着重大的影响,并且监事会的人数越多,这种积极影响就越大。高级管理人员的持股数量对审计质量也有一定的正向作用,适当提高公司管理人员的持股数量能够促进管理层寻求更高质量的审计,从而提高上市公司的审计质量。最后,从对独立董事比例的分析和实证结果来看,独立董事的比例不宜过高也不宜过低,该项比例的比值过高或过低都会导致独立董事的监督作用难以发挥,对审计质量的影响也难以判断。

总体来说,公司治理结构对审计质量的影响是正向的,良好的公司治理结构能够提高审计人员的独立性,也能提高企业会计信息的质量,从而提升审计质量。因此,提高公司治理结构的质量是保证高质量审计的重要手段,随着公司治理结构的不断完善,审计质量也会不断提高,提升中小股东对公司业绩的信心,维护证券市场的稳定健康发展。

参考文献:

[1]O'Sullivan,N.The Impact of Board Composition and Ownership on Audit Quality:Evidence from Large UK Companies[J]. British Accounting Review,2000.

[2]Simunic,D.A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980.

[3]刘长奎,李敏.公司治理、审计质量与盈余管理[J].商业现代化,2015,(25).

[4]肖作平.公司治理影响审计质量吗?——来自中国资本市场的经验证据[J].管理世界,2006,(7).

[5]杨蕤,刘静.公司治理结构能否影响审计质量的实证研究[J].中国乡镇企业会计,2015,(11).

[6]叶陈刚,武剑锋,谈兆迪.公司治理结构、审计费用与审计质量[J].当代经济管理,2015,(5).

作者单位:(中南财经政法大学)

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17