吉林省农业政策性银行发展问题研究

2016-07-22 09:08:14李婕雪王寒菊

安徽农业科学 2016年14期

李婕雪,王寒菊

(长春工业大学经济管理学院,吉林长春130012)

吉林省农业政策性银行发展问题研究

李婕雪,王寒菊*

(长春工业大学经济管理学院,吉林长春130012)

摘要吉林省是一个粮食大省,如果能够将农业大省这一优势充分发挥出来,对于促进吉林省经济大飞跃具有重要的战略意义。针对农业政策性银行在农业发展过程中所出现的一系列问题,笔者以中国农业发展银行吉林省支行为例,对于农业生产提供的资金有限、外部监管不健全等现象,分析这些问题产生的原因并给予相应有效的解决措施,研究结论对于实现吉林省农业健康蓬勃发展具有重要意义。

关键词农业政策性银行;吉林省;融资渠道;法律体系

农业发展水平的高低不仅关乎吉林省未来经济的发展,也对全国的整体发展方向起着不可忽视的作用。吉林省农业生产发展离不开农业政策性银行在农业贷款方面给予的帮助。近10年来,吉林省农业取得了空前的发展,产量丰硕,但是,随着政策性银行支持农业生产步伐的推进,它的弊端也逐渐显露。因此,笔者从农业政策性银行对农业经营所产生的必要性入手,阐述了农业政策性银行在增加吉林省农业产量方面所发挥的作用。为了及时修正政策性银行支持农业生产的方向,解决政策性银行在支农过程中产生的问题,研究提出了相应的解决对策,以期为政策性银行的完善和吉林省农业的健康、有序发展提供理论价值。

1农业政策性银行的理论概述

1.1农业政策性银行的定义为了积极响应国家在农业方面的号召和落实政府制定的地方农业政策,特别是提供农业方面的贷款,考虑到吉林省农业是一年一熟,具有周期长的特点,所以,还应该根据地区的不同特点制定不同的规定。所以,政策性银行为应对农业贷款是中长期且利率较低的特点,为了促进和保护农业生产和经营,专门设立一种金融机构——农业政策性银行。凭借国家信用为基础,通过和商业银行等金融机构进行合作,制定出适合农业生产和使用的融资贷款利率,旨在支持农业生产和农村经济的发展。农业政策银行金融是随着农业的不断发展而产生和发展的,对农业发展起着不可替代的作用。

1.2农业政策性银行对于农业发展的必要性中国农业发展银行是直属国务院领导的我国第一家,也是唯一一家农业政策性银行。农业政策性银行自然而然要以中国农业发展银行为主体,因此该研究主要以中国农业发展银行吉林省支行为例(以下简称农发行支行)。它凭借合理、详尽的工作内容组合并结合信息网络系统和计算机技术平台,向广大农民客户提供各种银行融资产品和贷款服务,业务范围除农业领域以外,还涵盖了投资银行、基金管理、金融租赁等领域。2012年农发行支行的农业贷款额为950亿元,吉林省的粮食总产量为2 502.02万t;2013年农发行支行的农业贷款额为1 010.3亿元,吉林省粮食总产量为2 670.6万t。伴随着政策性银行对农业贷款资金量的增加,农业产量也逐年上升,农业想要取得更高水平的发展,离不开农业政策性银行的贷款资金支持[1]。

2农业政策性银行支持吉林省农业发展的现状

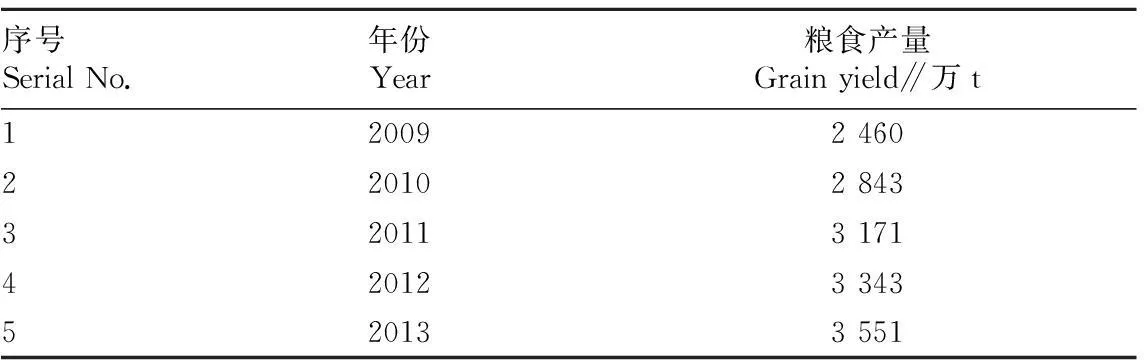

目前,吉林省主要采取的是现代农业生产手段,已经将计算机等先进科技手段应用到农业生产的监测和管理中来,在农业生产过程中应用了大量机械设备、计算机远程控制、燃料、电力等各种形式的辅助手段,用现代科技进行武装,用现代管理理论和方法经营,生产效率已经取得了显著提高。2014年新的经济形式下,吉林省农业产业化系统齐心协力,不断加强组织指导,强化政策措施,实现了稳中有增的增长态势。在2009~2013年,吉林省的农业产量保持上升的强劲趋势(表1),并在2013年达到3 551万t,比2012年增长了6.2%。其中,玉米产量2 700万t,比2011年同期增长了近8%;水稻产量564万t,比2011年同期增长了近6%[2],还有大豆、高粱等农作物的产量也都有了较大的提升。由此可以看出,在现行的政策性金融的辅助下,吉林省农业发展已经上升到一个更高的水平。

表1 2009~2013年吉林省粮食产量

注:数据来源于国家统计局网站。

Note:Data are from National Bureau of Statistics website.

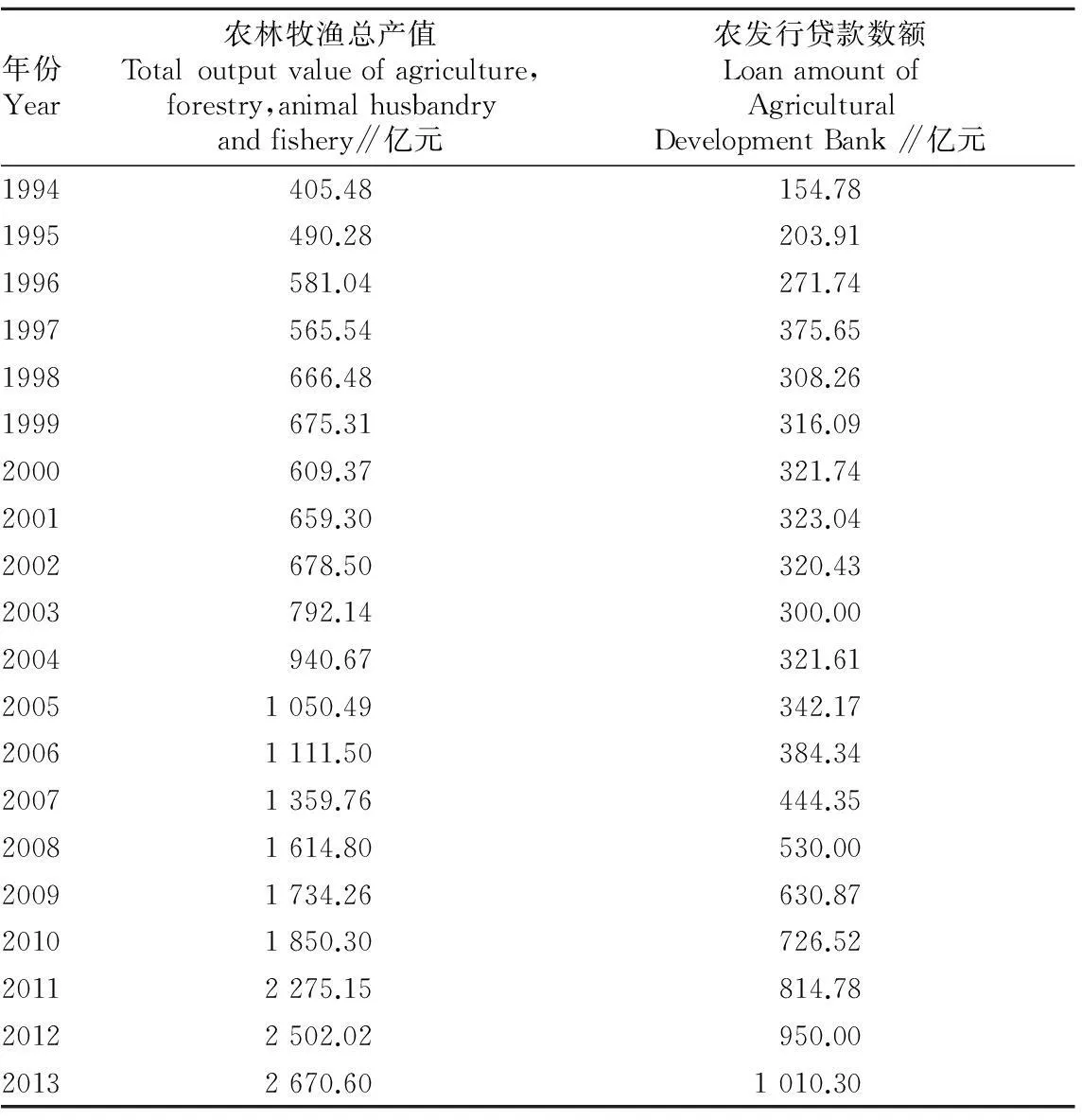

如表2所示,1994年农发行对农业的贷款数额为154.78亿元,农林牧渔总产值为405.48亿元,到2013年农发行对农业的贷款数额为1 010.30亿元,农林牧渔总产值为2 670.60亿元[3]。从1994~2013年,农发行支行对农业生产所发放的贷款数额呈现逐年增长的趋势,而且随着农业贷款资金额的增加,吉林省的农业总产量也逐年上升。通过上述分析可以得出,农发行支行在农业贷款支出方面占有很大优势,长期以来,对吉林省农村经济的发展发挥着至关重要的作用。

表2农发行吉林省支行发放农业贷款额及农业总产值变化趋势

Table 2The change trend of agriculture loan balance issued by Jilin branch of Agricultural Development Bank and total output value

年份Year农林牧渔总产值Totaloutputvalueofagriculture,forestry,animalhusbandryandfishery∥亿元农发行贷款数额LoanamountofAgriculturalDevelopmentBank∥亿元1994405.48154.781995490.28203.911996581.04271.741997565.54375.651998666.48308.261999675.31316.092000609.37321.742001659.30323.042002678.50320.432003792.14300.002004940.67321.6120051050.49342.1720061111.50384.3420071359.76444.3520081614.80530.0020091734.26630.8720101850.30726.5220112275.15814.7820122502.02950.0020132670.601010.30

注:数据来源于国家统计局网站。

Note:Data are from National Bureau of Statistics website.

3吉林省农业政策性银行存在的问题

3.1对农业生产提供的资金有限在农业政策性金融的帮助下,吉林省的农业产量有了大幅度的提高,但是其弊端却日益显现出来,尤其是作为产粮大县的农安县,对于县内的大多数农民来说,能够用于农业耕作的资金十分紧俏,除了少量的自有资金以外,主要是向农发行支行进行贷款,而农发行支行的资金来源是靠中国人民银行的划拨,向中国人民银行进行贷款或再贷款等,这些途径虽然是传统的老方法,却是安全可靠的资金来源,仅凭借这些渠道获得的资金量不足以支撑吉林省农业建设[4],倘若当农民农业贷款的意识提高以后,都来农发行支行贷款,那么将会给农发行支行带来沉重的资金负担。以农安县为例,农安县的土地租赁价格在14 250元/hm2,加上化肥、种子10 200元/hm2,人工费9 000元/hm2,租用大型机械设备的费用6 000元/hm2,总计39 450元/hm2,意味着一年之初还没有任何收成的时候就要先拿出一大部分钱,而每家每户能从农发行支行贷得的款项仅为3 000~50 000元,对农业贷款的条件设置也非常繁多和复杂,仅凭在中国农业银行所贷的款项根本不能解决农民的需要。2013年农发行支行的农业贷款数额仅为1 010.3亿元,远远低于吉林省农业生产所需要的1 500亿元,所以农发行支行对农业生产提供的资金数额极为有限。

3.2外部监管不健全中国银行监督管理委员会作为银行的监管部门,对于农发行支行的监督管理不到位。数次农业贷款违约情况,一方面是因为农民的信用度不好,无力偿还向银行所贷的款项;另一方面也是因为中国银行监督管理委员会的监督管理不得当,没能够预测到农业贷款可能会发生违约、无力偿还或延期偿还资金的风险,没有将农民的信用度纳入国家征信体系,而且也没有规定农民在农业贷款的申请上限定有效的抵押担保条件。鉴于农民没有稳定的预期收入,因此吉林省农民必须到中国农业银行吉林省支行取得用于农业生产的资金来源。

3.3缺乏完善的法律保障直到2015年2月,国家才重新颁布关于农业发展的法律法规,加大了对农业生产的投入与支持,这在一定程度上保护了农业的健康有序发展。自中国农业发展银行成立10多年来,虽然陆续出台了法律法规,但都是针对规范银行运作方面的,对于鼓励政策性银行支持农业发展,以及如何有效地对农业进行贷款方面的法律法规却未涉及,严重缺少法律的支撑和保障。无论是国家还是政府,都应该在农发行支行农业贷款方面加强立法,用法律政策和相关要求进行相应的调整,使银行的权利和义务高度对称。如果国家不采取相关立法保障农业的繁荣发展,必将制约农发行支行支持农业建设的步伐,而且这种现象在吉林省显得格外突出。

3.4对金融知识宣传普及不够在吉林省的农业建设中,从事农业生产的人员,无论是基层干部,还是农民自身,知识文化水平都不高,对金融知识的掌握更加不到位。鉴于其对金融知识缺乏了解,农发行支行也没有就行内农业相关的业务向农民进行介绍和宣传,所以很多农民只知道这个银行是给农业生产贷款的,对其实质则一无所知,对各类农业发展项目的发展前景更加无法合理、有效地进行预测,这样就会导致其缺乏足够的向农发行支行进行农业贷款的积极性,即使进行了贷款,也会使与农发行支行在金融方面的合作面临较大的信用风险。从以往项目建设情况看,由于农户缺乏长远的发展意识,对银行贷款的思想还没有扭转过来,缺乏主动性,加之对市场行情把握不足,缺乏挑拣和分辨信息的能力,经常出现贷款到期还不上款项的尴尬局面。

4农业政策性银行发展问题的解决对策

4.1拓宽农业政策性银行的融资渠道农发行支行应该及时拓宽资金来源,充实自身的资金量。由于所属性质的规定,农发行支行的工作内容受到限制,无法像其他商业银行一样去吸收个别储户的存款,这在很大程度上也限制了其自身资金的来源。所以,对于农发行支行来说,能够找到一条及时有效的融资渠道,充足内部资金量,是目前所面临的最重要的任务。农发行支行可以向同类银行等金融机构进行资金拆借,这样一来可以解决农业发展所需要的资金问题,增强其自身自组资金的能力,另一方面还可借鉴其他银行的做法,以邮政储蓄金、社保养老金等构成其内部稳定的资金来源。特别是邮政储蓄[5],吸收了大量农村资金却从来不用于农村,应该考虑划出一定比例,让资金通过一定渠道回流农村。

4.2健全农业贷款的外部监管和考评机制农发行支行的经营项目和内容受国家政策的影响较大,因此,国家监管部门应从吉林省的实际情况出发,制定与商业银行相联系的监管和考评办法,对农发行支行的贷款实行分账管理、分开核算、分类监管,以严格规范其经营行为,真实、全面、准确、客观地反映和评价其信贷资产质量和经营绩效,用法律的手段来保驾护航,开辟良好的农业融资渠道。

4.3完善农业政策性银行的法律体系吉林省的农业政策性法制建设在全国范围内仍比较滞后,大多数情况下都是参照其他商业银行的做法。吉林省应该积极响应国家号召,尽快建立完善的法律法规体系,让政策性银行支持农业生产在一个系统、成熟的法律氛围之中,对政策性银行等金融机构进行严格的约束,使其在法律的保障下,依法经营,规范管理,依靠完善的法律体系对农发行支行的农业贷款进行监管,实现国家和政府的真正意图。保障农业良好的发展是保障人们安定生活的前提,更是提高吉林省农业竞争优势的关键点。

4.4提高农民向农业政策性银行贷款的意识农业政策性银行在吉林省的业务开展还不普遍,多数农民对农业政策性银行还不太了解。以往的历史经验表明,农业政策性银行之所以没能发挥其实质性作用,与农民缺乏农业贷款意识是分不开的。因此,一方面要提高农民的农业融资贷款意识,另一方面还要提高农民的政策性银行方面的金融知识。只有这样才能为农业政策性银行的发展打下良好的基础,因为农民才是发展农业政策性银行的主要参与者,要逐步提高农民到农发行支行进行农业贷款的意识。随着意识的提高,更多农民会参与到向农发行支行贷款的队伍中来,在更长远的时间和更大的空间里解决农业发展不稳定的难题。

参考文献

[1] 高杉.农业政策性银行在新农村建设中的作用探析[D].长春:吉林大学,2014.

[2] 中华人民共和国国家统计局.吉林省农林牧渔业总产值[EB/OL].(2014)[2016-03-01].http://data.stats.gov.cn/

[3] 段雯斐.农业政策性金融支持农村经济增长的实证分析[D].保定:河北大学,2014.

[4] 胡迎春.关于办好农业政策性银行的几个问题[J].农业发展与金融,2014(6):27-30.

[5] 郑晖.建设现代农业政策性银行[J].中国金融,2012(18):22-24.

作者简介李婕雪(1990- ),女,吉林农安人,硕士研究生,研究方向:区域经济学。*通讯作者,副教授,硕士,从事区域经济学研究。

收稿日期2016-04-27

中图分类号S-9;F 832

文献标识码A

文章编号0517-6611(2016)14-253-03

Research on the Development of Agricultural Policy Bank in Jilin Province

LI Jie-xue, WANG Han-ju*

(School of Economics and Management, Changchun University of Technology, Changchun, Jilin 130012)

AbstractJilin Province is a large grain production province, making full use of this advantage has an important strategic significance to promote economy to a higher stage. Taking Jilin branch of Agricultural Development Bank as example, aiming at the problems such as limited funds provided for agricultural production, imperfect external supervision, the causes were analyzed and corresponding solutions were proposed. The study has significance for realizing agriculture healthy and vigorous development in Jilin Province.

Key wordsAgricultural policy bank; Jilin Province; Financing channels; Legal system

猜你喜欢

吉林教育(党建与思政版)(2022年1期)2022-04-01 06:50:54

食品安全导刊(2021年20期)2021-08-30 06:39:00

老年教育(老年大学)(2020年4期)2020-06-02 03:16:26

石油沥青(2019年6期)2019-02-13 04:24:34

西部学刊(2016年19期)2016-12-19 01:32:42

经济师(2016年11期)2016-12-15 14:14:22

商场现代化(2016年26期)2016-11-21 23:26:42

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 09:05:29

人间(2016年27期)2016-11-11 16:04:10

企业导报(2016年20期)2016-11-05 18:27:24