中国服务企业“出口

—生产率悖论”存在性检验①

2016-07-22 07:03:50北方工业大学经济管理学院姜延书项燕

中国商论 2016年16期

关键词:出口

北方工业大学经济管理学院 姜延书 项燕

中国服务企业“出口

—生产率悖论”存在性检验①

北方工业大学经济管理学院 姜延书 项燕

摘 要:本文选取了中国服务业7个行业2010年~2014年的数据,通过用总量法和均值法两种方法测算,并比较中国服务业出口企业和非出口企业的生产率来检验出口企业“悖论”的存在性,根据检验结果可以看出,部分服务业出口企业是存在“出口—生产率悖论”的。最后,本文检验了生产率和企业出口规模的相关性,结果表明,虽然服务企业生产率与出口具有正相关性,但是服务业企业的全要素生产率的系数并不显著,说明服务企业的出口与该企业的生产率并无关系,验证了我国服务企业并不是只有生产率高的企业选择出口。

关键词:服务企业 “出口—生产率悖论” 异质性企业

1 文献综述

在经济全球化深入发展的有力推动下,国际服务贸易迅速发展的同时,中国的服务贸易也得到了蓬勃发展。而通过历年服务贸易的统计数据可知,中国服务贸易存在较严重的逆差,这表明了我国服务贸易国际竞争力不足,因此促进服务出口是推动服务贸易平衡发展的关键。从国内产业层面来看,中国服务业增加值占GDP的比重与发达国家相差甚远,由此可见我国服务业在国际市场上的整体竞争力水平低下。一个产业的国际竞争力在很大程度上取决于这个产业综合的企业竞争力,2015年2月,国务院在《关于加快发展服务贸易的若干意见》中提到了培育服务贸易市场主体,打造一批主业突出、竞争力强的大型服务业企业,积极开拓海外市场,以加快推动国内服务产业转型升级,不断提升服务贸易的国际竞争力。因此,运用我国服务企业的数据研究其出口行为对于提升我国服务贸易的国际地位与增强服务贸易竞争力具有重要的现实意义。

关于异质性企业贸易理论的研究,自该理论提出后一直是学者们关注的焦点。近年来,Bernard等(2003)[1]、Helpman等(2004)[2]等学者运用各国的工业企业数据证实了生产率较高的企业选择出口而生产率低的企业选择本土市场或者退出市场这一结论。但是,赵伟、赵金亮和韩媛媛(2011)[3]基于中国2000年~2003年的工业企业数据进行经验分析发现,劳动生产率对企业出口决策具有显著负向影响,而全要素生产率表现出稳健的正向影响。相较于劳动生产率只考虑了人们在生产中的劳动效率,全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。由此可见,技术进步、创新等对工业企业的出口具有促进作用,而服务业是一个大量使用劳动力并且对技术和设备的依赖程度相对较低的产业,对于服务企业而言,劳动生产率和全要素生产率对其出口决策的影响是否与工业企业相反以及影响程度的大小都是有待研究的问题。

然而,一些学者通过对中国工业企业数据的实证研究得出了不一样的结论,即出口企业的生产率低于内销企业,学者们称之为“出口—生产率悖论”(李春顶、尹翔硕,2009[4];马述忠、郑博文,2010[5]等)。在前人研究的基础上,李春顶(2010)[6]进一步细分行业、地区、企业所有制、加工贸易企业等探寻出口企业和内销企业的生产率差异,发现加工贸易企业是“出口—生产率悖论”的原因,剔除加工贸易企业后则“悖论”消失。加工贸易是利用本国的生产能力和技术将进口原料、材料或零件加工成成品后再出口的业务,服务和技术的投入是加工贸易中不可或缺的环节,那么服务企业是否同样面临着加工贸易企业中出现的“出口—生产率悖论”问题,这对研究企业异质性对服务企业出口行为的影响具有重要意义。

由以上综述可以发现,国内外对于企业异质性理论的研究主要集中于工业企业,在服务业领域,大多数学者以整个产业为研究对象,鲜有学者考虑到更能反映出口与生产率关系的企业层面。因此,本文选取中国服务业7个行业2010年~2014年的数据,通过用总量法和均值法两种方法测算并比较中国服务业出口企业和非出口企业的生产率来检验出口企业“悖论”的存在性。

2 出口企业的“生产率悖论”检验

2.1 数据来源及其描述

由于目前中国没有服务业企业的相关数据库,所以计算服务业企业的生产率所需的微观数据是比较难获取的。目前运用到服务企业数据的文献是王恕立、刘军(2014)[7]运用1999年~2002年世界银行提供的企业层面调查数据考察了中国服务企业TFP的资源再配置效应,但是由于该数据在2003年后并没有持续更新,对于检验我国服务企业是否存在“出口—生产率悖论”现象来说并不适用,并且不能很好地反映我国服务企业近几年的现状。

因此,本文将研究对象定为2010年~2014年在我国上海和深圳上市的服务业A股的企业,上市公司是我国企业中的优秀企业,具有一定的代表性,因此其数据在反映我国服务企业的基本特征上也具有一定的代表性。企业出口数据来源于大智慧证券信息平台和各上市公司公布的年报,企业的其他相关数据则来源于CSMAR国泰安数据库。本文按照最新的证监会行业分类标准选取了服务业7个行业中所有的企业作为样本,代码及行业名称分别为F(批发、零售业)、G(交通运输、仓储业)、I(信息传输、信息技术服务业)、J(金融业)、K(房地产业)、L(租赁和商务服务业)、M(专业技术服务业)。为了测算的准确性,对数据按以下要求进行筛选:(1)需要改股而尚未改股的S类和有退市风险的ST企业;(2)关键变量观测值缺失的企业。

经过筛选后共得到262个企业的数据。本文主要通过比较出口企业与非出口企业的生产率高低来检验“悖论”的存在性,所以需要对出口企业和非出口企业进行分类,把出口额大于0的企业定为出口企业,出口额等于0的企业划分为非出口企业。划分后有出口企业45个,非出口企业217个。

2.2 生产率测算

其中i表示单位企业,t代表年份。因此得到TFP的计算公式:

其中,Q是服务企业当年的营业收入,K是服务企业当期的固定资产净额,L表示企业年平均雇佣工人数,代表生产函数中资本的贡献度,其值在0~1之间,本文引用李春顶(2010)[6]等学者的文献设定并且通过学者的检验发现这一设定基本符合实际情形,具有统计上的普遍性。同时,为了弥补这一设定可能存在的问题,我们用劳动生产率进行比对,从而更加准确地反映企业生产率的状况。

测算生产率时,大多数学者运用的是企业生产率的平均值,而汤二子、刘海洋(2011)[8]计算企业生产率时发现运用总量法和均值法得到的企业生产率不同,并且得到的出口企业是否具有生产率“悖论”的结果也相应不同。因此,本文采用总量法和均值法分别测算生产率,可以更好地反映出口企业和非出口企业的生产率的整体状况。

通过总量法计算企业的劳动生产率及近似全要素生产率的公式如下:

均值法测算生产率的公式即为:

2.3 全国数据检验结果

用2010年~2014年我国服务业7个行业中的所有企业的数据计算并比较其生产率,得到关于全国总体服务企业“出口—生产率悖论”的存在性结果如表1所示。

从表1可知,用总量法测算的LTFP和ATFP在每年里都显示出“生产率悖论”的存在性,即每年不管是出口企业的劳动生产率还是近似全要素生产率都比非出口企业的低。然而用均值法计算的LTFP和ATFP只有在2010年和2012年显示服务企业存在“悖论”,在2011年LTFP和ATFP出现了相反的结论,2013年与2014年里,均值法测算的LTFP和ATFP都没有表现出“悖论”,即在这两年里出口企业的生产率高于非出口企业的生产率。

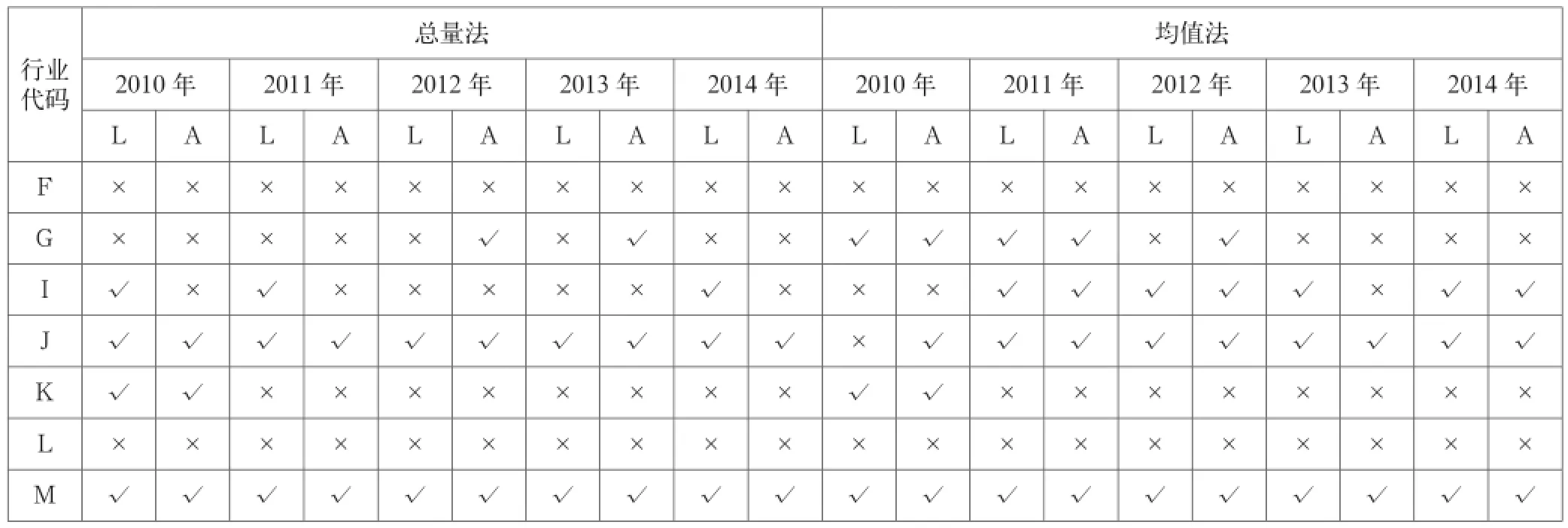

2.4 分行业检验结果

为了进一步的分析“悖论”的存在性,本文将服务业分为7个行业,并对服务企业进行分行业检验,检验结果如表2所示。

表1 2010年~2014年中国服务企业“悖论”的存在性检验

表2 2010年~2014年中国服务企业分行业“悖论”的存在性检验

由表2可以发现,虽然分行业检验得出的结果比总体数据的结果差异更大,但是分行业检验的结果同样显示了我国服务企业存在“生产率悖论”。总体上,运用均值法测算得出的存在“生产率悖论”的行业多于总量法测算的存在“悖论”的行业个数,其中,用总量法测算LTFP和ATFP时,用LTFP检验出存在“生产率悖论”的行业个数多于用ATFP检验出存在“生产率悖论”的行业数,然而均值法则正好相反。检验结果还具有如下特征。

(1)总量法和均值法在检验每个行业“悖论”存在性时,只有G行业(交通运输、仓储业)和I行业(信息传输、信息技术服务业)存在较大的差异,其他行业差异不大;

(2)在均值法和总量法测算中,不管用LTFP还是ATFP测算,F行业(批发、零售业)和L行业(租赁和商务服务业)都不存在“出口——生产率悖论”的现象,而M行业(专业技术服务业)的出口企业则存在“悖论”;

(3)在G行业(交通运输、仓储业)中,使用LTFP测试得出“悖论”的行业,用ATFP检验也存在“悖论”,而用ATFP检验认为存在“悖论”的行业用LTFP检测却不一定能得出“悖论”的存在性。可能是由于该行业出口企业的资本与劳动的比率比较大,从而使得LTFP比较大( “悖论”是不存在的),然而所增长的资本并没有被有效地利用,是以出口企业的ATFP又相对较小( “悖论”存在)。而I行业(信息传输、信息技术服务业)的检验结果则相反,可能是因为该行业出口企业的资本与劳动的比率较低但是对要素使用效率很高。

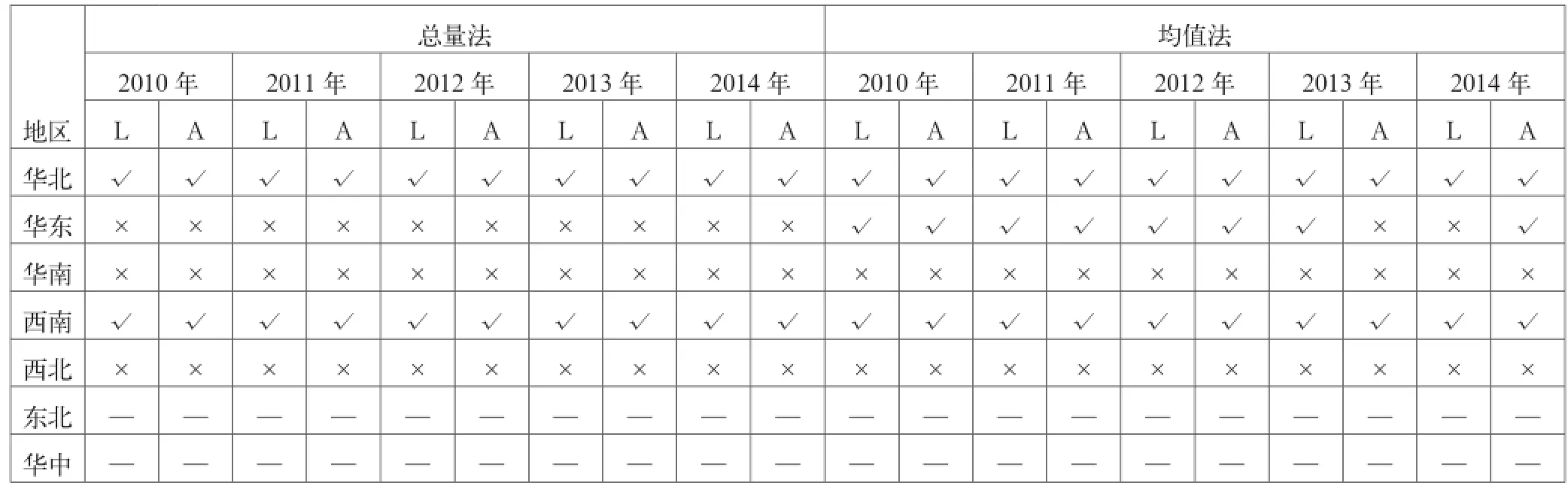

2.5 分地区检验结果

为了了解出口企业的“生产率悖论”是否具有地域特征,本文进行分地区检验,按照国家规定的中国区域划分方法,将服务企业的所在地划分为华北、华东、华南、西南、西北、东北、华中这七个区域,并对各个区域的出口企业“生产率悖论”的存在性进行检验。检验结果如表3所示。

与上文两种检验结果相似的是分地区检验依然证实了中国服务企业存在“出口——生产率悖论”。但在分地区检验的结果中,均值法和总量法得出的结论差异更小,只有华东地区得出的结果几乎相反。华北地区和西南地区的出口企业明显的存在“悖论”,而华南地区与西北地区的出口企业则不存在“悖论”的现象。

3 企业生产率与出口相关性检验

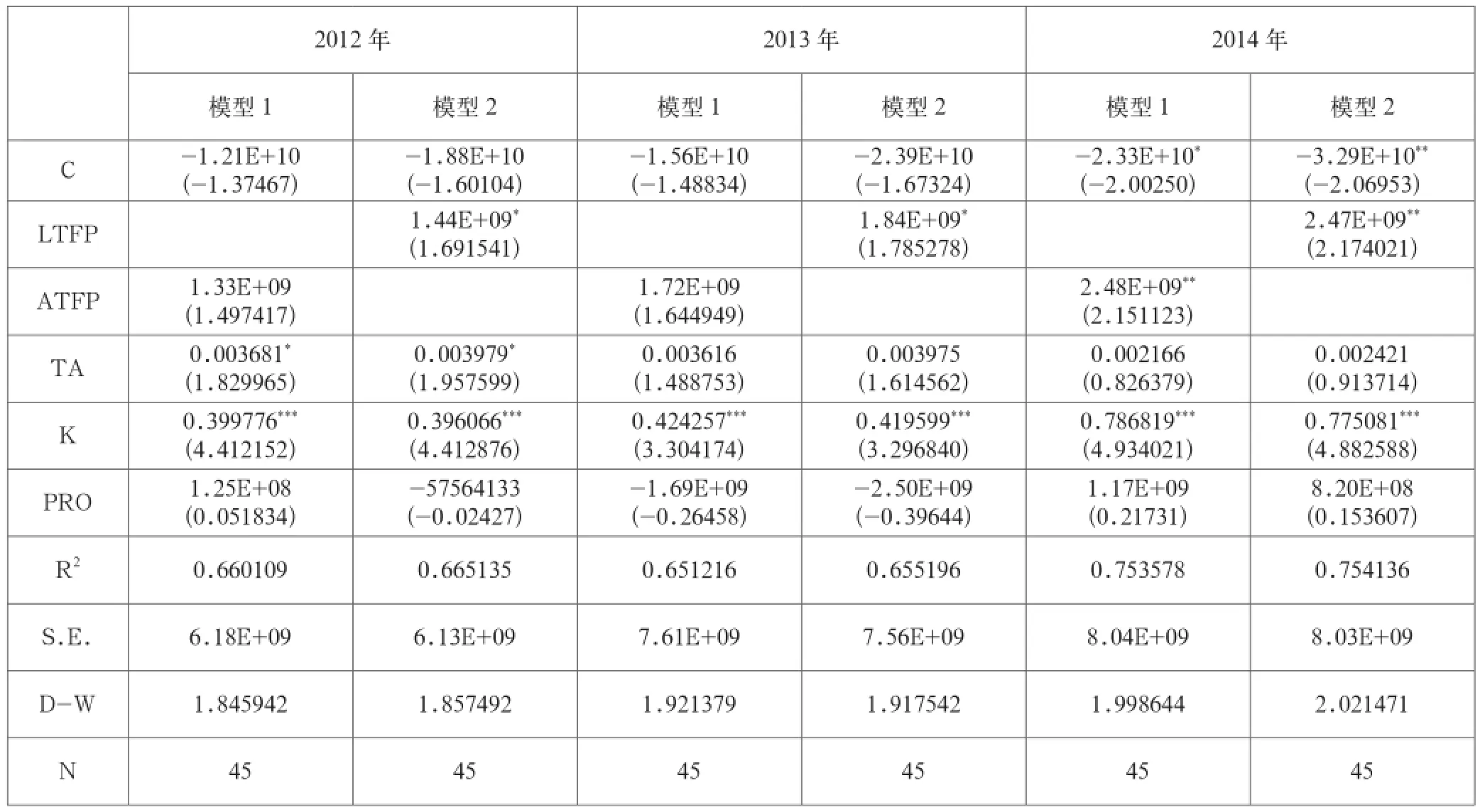

检验结果证实,中国服务企业存在“出口——生产率悖论”,接下来将通过计量模型对服务企业的生产率与出口的相关性进行检验,检验结果见表4。

影响企业出口规模的因素有很多,主要有企业生产率、企业规模、企业盈利情况等,由于服务企业的数据获取受限,因此,实证检验中主要选取以下变量:(1)出口规模(EX),用企业的出口值表示;(2)生产率(ATFP/LTFP);(3)总资产(TA);(4)企业规模(K),用服务企业固定资产净额表示;(5)企业盈利状况(PRO),用企业年度利润除以当年营业收入表示。

并根据研究需要建立以下计量模型:

模型1:

模型2:

从表4中可以得出以下结果。(1)不管是LTFP还是ATFP,服务企业生产率与出口规模成正相关关系,但是由于该模型并没有考虑非出口企业,所以实证结果可能只是符合已经从事出口的服务企业,即生产率高的出口企业定会扩大出口、提高出口额,这一结果符合企业的出口现象。因此,我们需要从另一个角度来考虑服务企业生产率与出口决策的相关性问题。从结果中可知,服务业企业的全要素生产率的系数并不显著,说明服务企业的出口与该企业的生产率并无关系,生产率并不是我国服务企业出口决策的唯一因素,否定了我国服务企业“自我选择”假说。因此,验证了我国服务企业并不是只有生产率高的企业选择出口,也符合分行业、分地区“悖论”存在性检验的结果。(2)与近似全要素生产率相比,劳动生产率具有更高的显著性,这一结果与我国服务业的行业特征相符。虽然我国服务业近几年发展迅速,但与发达国家相比,我国服务业仍是以传统服务业为主,劳动力在服务业中仍占据着主要地位,从而劳动生产率与企业的出口规模有较大的关系。(3)服务企业的总资产和固定资产净额与出口规模具有显著的正相关关系,这说明我国服务企业可能依靠扩大企业自身规模从而获取出口竞争优势。

表3 2010年~2014年中国服务企业分地区“悖论”的存在性检验

4 结语

本文通过用总量法和均值法两种方法测算并比较中国服务业出口企业和非出口企业的生产率来检验出口企业“悖论”的存在性,根据检验,结果可以看出,出口企业是存在“悖论”的,即出口企业的生产率要比非出口企业的低。在此基础上,本文检验了生产率与服务企业出口规模之间的相关性,结果表明,虽然服务企业生产率与出口成正相关,但是服务业企业的全要素生产率的系数并不显著,说明服务企业的出口与该企业的生产率并无关系,这否定了我国服务企业“自我选择”假说。因此,验证了我国服务企业并不是只有生产率高的企业选择出口,也与分行业、分地区“悖论”存在性检验的结果相符。

表4 服务企业生产率与出口相关性检验

对于我国服务企业存在“出口——生产率悖论”的原因可能是因为“成本病”的问题,相对于制造业,服务业生产率更较难以提高,从而服务业生产率会在一定程度上低于一般制造业的生产率。由Melitz的企业异质性贸易理论可知,只有生产率高于国际市场生产率的企业,才有可能克服出口所要承担的额外成本,从出口中获取经济利润。但是服务业由于存在“成本病”的问题,所以生产率低于国际市场生产率,很多企业难以克服因出口造成的额外成本,从而生产率高的服务企业未必会选择出口,出口企业的生产率也未必比非出口企业的高。因此造成了我国服务企业存在“出口——生产率悖论”的现象。由于数据的可得性,本文并没有实证检验服务企业的“成本病”对出口的影响,这是本文的不足之处,也是进一步研究的方向。

参考文献

[1] Bernard A,Eaton J,Jensen J B,et al.Plants and Productivity in International Trade[J].American Economic Review,2003(93).

[2] Helpman E,Melitz M,Yeaple S.Exports VS FDI with Heterogeneous Firms[J].American Economic Review,2004(94).

[3] 赵伟,赵金亮,韩媛媛.异质性、沉没成本与中国本土企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011(4).

[4] 李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济,2009(11).

[5] 马述忠,郑博文.中国企业出口行为与生产率关系的历史回溯:2001-2007[J].浙江大学学报(人文社会科学版),2010,5(40).

[6] 李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7).

[7] 王恕立,刘军.中国服务企业生产率异质性与资源再配置效应——与制造业企业相同吗?[J].数量经济技术经济研究,2014(5).

[8] 汤二子,刘海洋.中国出口企业“生产率悖论”存在性检验——来自2005-2008年中国制造业企业的证据[J].国际经贸探索,2011(11).

中图分类号:F425

文献标识码:A

文章编号:2096-0298(2016)06(a)-160-04

基金项目:①北京市教育委员会科技计划重点项目资助(SZ20141000 9003)。

作者简介:姜延书(1964-),男,汉族,黑龙江哈尔滨人,北方工业大学教授,博士,主要从事国际贸易方面的研究;项燕(1992-),女,汉族,浙江台州人,北方工业大学经济管理学院硕士研究生,主要从事国际贸易方面的研究。

猜你喜欢

汽车纵横(2017年12期)2017-12-25 17:39:52

汽车纵横(2017年6期)2017-06-17 14:46:58

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年3期)2017-03-18 11:19:38

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21

文学少年(小学版)(2014年2期)2014-11-29 12:43:23

汽车纵横(2014年9期)2014-11-10 23:40:42

汽车纵横(2014年7期)2014-09-09 23:53:17