建设项目经济测算中敏感性分析的方法及作用

2016-07-20 06:53:33张兴梅

山西建筑 2016年17期

徐 聪 张兴梅

(重庆广播电视大学,重庆 401520)

建设项目经济测算中敏感性分析的方法及作用

徐聪张兴梅

(重庆广播电视大学,重庆401520)

摘要:结合建设项目经济测算中敏感性分析的原理,以某火锅基地建设项目为例,对产品产量、销售单价、经营成本进行了敏感性分析,并对比了各因素对项目的影响程度,以供参考。

关键词:敏感性分析,产品产量,销售单价,经营成本

敏感性分析是建设项目投资决策的经济评价中常用的一种不确定性分析方法之一,它是在分析不确定性因素对投资经济评价指标的影响以及影响程度,进而为项目实施中进行风险控制提供依据。目前在项目投资决策阶段进行可行性研究的不确定分析方法通常有盈亏平衡分析和敏感性分析,其中敏感性分析通常采用单因素敏感性分析。

笔者近几年从事大量的投资决策研究,发现不确定分析中的敏感性分析存在很多问题,例如影响因素的选择、评价指标的确定、不确定性因素波动的范围等都将对最终结果产生实质性的影响。在敏感性分析中,工业项目的敏感性分析最具代表性,影响因

1 项目背景资料

火锅基地主要是以火锅底料、调料、调味品等为主要产品的食品加工厂建设项目,根据大量的市场调研,最后确定了产品方案、建筑方案、劳动定员、原材料价格及产成品售价。

该项目经济测算是在产品所需原材料不变,产成品销售价格不变的前提下进行。主要数据经过测算如下所示。

1.1投资估算

根据拟建项目的建设规模以及相关收费文件的计费标准,铺地流动资金按正常生产年份所需流动资金的30%计算,项目总投资估算14 723.5亿元。

1.2经营成本

该项目固定资产投资中有3 000万元使用的是银行贷款,项目投入运营前三年还本付息,三年后该项目的经营成本为89 176.3万元,其中固定成本为 6 456.3万元,可变成本为82 720.0万元。

1.3销售收入

根据市场调查,市场对该类产品的需求量较大,因此该项目投入生产第一年即达产,达产后年销售收入为97 500万元。产品方案、生产规模及销售单价见表1。

表1 产品方案、生产规模及销售单价一览表

2 敏感性分析

2.1敏感性分析原理

本项目敏感性分析是在产品产量、销售单价、经营成本三个不确定性因素在生产过程中发生波动的时候,对项目内部收益率的影响。在分析的过程中,先假定一个因素变化时,另外两个因素保持相对不变。

内部收益率的计算采用下式:

其中,CI为现金流入量;CO为现金流出量;(CI-CO)t为第t年的净现金流量;n为计算期;EIRR为经济内部收益率。

其中,现金流入量(CI)为当年的每种产品产量乘以相应销售单价的合计,其他收入暂时不考虑,现金流出量(CO)主要是每年的总支出,包括生产成本(外购原辅材料费、燃料动力费、工资及福利、折旧摊销、机械设备等修理费)、产品销售费用、财务费用(长期借款利息和流动资金借款利息)、管理费用、销售税金及附加等。计算期(n)暂考虑12年,包括2年建设期。经济内部收益率(EIRR),经测算,该项目在既定条件下的内部收益率为16.0%。

2.2产品产量的敏感性分析

产品产量的敏感性分析是在销售单价和经营成本不变的情况下,其每种产品同时产量增加或者下降,且下降幅度相同,变化幅度在额定产量的+20%~-20%范围内波动。

经测算,当产品产量波动的时候,经济内部收益率的变化如表2所示。

表2 产量变化与内部收益率的关系%

当经济内部收益率小于-10%,不再计算。

2.3销售单价的敏感性分析

根据市场行情,暂定目前销售单价,销售单价直接决定项目的现金流入量,销售单价的变动是指所有产品的销售单价均有波动,单价同时下降或者上升,且波动幅度一致(见表3)。

表3 销售单价变化与内部收益率的关系 %

2.4经营成本的敏感性分析

经营成本是总成本的主要构成部分,经营成本的变化直接影响项目的效益。

该项目中经营成本考虑生产成本(外购原辅材料费、燃料动力费、工资及福利、折旧摊销、机械设备等修理费)、产品销售费用、管理费用等。经营成本的波动同样考虑所有成本同时变化(见表4)。

表4 经营成本变化与内部收益率的关系 %

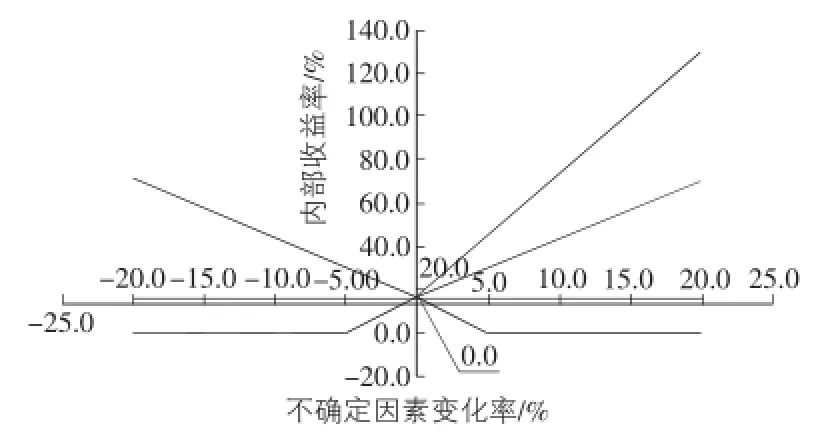

2.5各因素敏感性对比分析

敏感性分析主要是考察项目的主要因素发生变化时,对项目财务内部收益率影响程度。本项目基本方案的所得税后财务内部收益率为16.0%,高于行业的基准收益率8%,考虑到项目在实施过程中,可能发生的某些因素如:销售价格、经营成本、产品产量等,当这些单因素在-20%~+20%范围内发生变化时,对项目财务内部收益率的敏感程度,详见表5,图1。

表5 敏感性分析对比表 %

图1 敏感性分析对比图

由对比分析可知:销售价格的变化对项目财务内部收益率影响最为敏感,经营成本的变化对项目财务内部收益率影响次之,而产品产量的变化对项目财务内部收益率影响相对较小。因此在生产经营过程中,要关注产品销售价格的波动情况,同时减少经营成本,控制产量。

3 结语

敏感性分析是项目经济测算的重要部分之一,能提前预测不同因素对项目的影响程度,但是据作者了解,在目前的建设项目可行性研究中,基本都是采用的单因素敏感性分析,实际项目不可能其他因素不变,只有一个影响因素在发生变化,特别是单个因素的变化情况相同,例如该案例中,所有成本均同时增加和减少,且幅度一致,在实际中很难出现,这也造成预测的情况与实际情况有一定出入。尽管如此,敏感性分析方法的便捷性和直观性使得其在经济测算中广泛应用,同时也给项目决策者提供一定参考。

参考文献:

[1]何永胜,李进.项目的敏感性分析[J].交通技术与经济,2012(4):44-47.

[2]高敏.弹性分析在敏感性分析中的探索——房地产项目经济评价[J].营销策略,2014(26):14-15.

[3] 国家计委建设部.建设项目经济评价方法与参数[M].第3版.北京:中国计划出版社,2008.

中图分类号:TU723.3

文献标识码:A

文章编号:1009-6825(2016)17-0229-03

收稿日期:2016-04-03

作者简介:徐聪(1982-),女,讲师;张兴梅(1983-),女,讲师素最多,以某火锅基地建设项目为例进行敏感性分析。

On sensitivity analysis methods in economic calculation of construction programs and their roles

Xu CongZhang Xingmei

(Chongqing Radio and TV University,Chongqing 401520,China)

Abstract:Combining with the principle for the sensitivity analysis in the economic calculation in the construction programs,the paper undertakes the sensitivity analysis of the product yield,unit price of sales,and operation cost by taking some hot pot base construction,and compares the influence of these factors on the program,so as to provide some reference.

Key words:sensitivity analysis,product yield,unit price for sale,operation cost

猜你喜欢

造纸信息(2019年7期)2019-09-10 11:33:18

家电科技(2018年11期)2018-12-03 03:31:02

中国机电工业(2017年10期)2017-10-20 01:08:17

中国机电工业(2017年9期)2017-09-26 07:22:24

中国机电工业(2017年6期)2017-06-28 15:39:39

中国机电工业(2017年5期)2017-06-10 08:38:12

财经理论与实践(2017年1期)2017-02-16 18:43:04

财经理论与实践(2017年1期)2017-02-16 18:42:57

商(2016年35期)2016-11-24 10:42:45

南方农业·下旬(2015年6期)2015-08-07 02:13:14