安徽省固定资产投资对经济增长影响的实证分析

2016-07-19 02:16:30吴友群汪玉兵廖信林中央财经大学经济学院北京100081安徽财经大学经济学院安徽蚌埠33030

安阳工学院学报 2016年2期

吴友群,汪玉兵,廖信林(1.中央财经大学经济学院,北京100081;.安徽财经大学经济学院,安徽蚌埠33030)

安徽省固定资产投资对经济增长影响的实证分析

吴友群1,2,汪玉兵2,廖信林2

(1.中央财经大学经济学院,北京100081;2.安徽财经大学经济学院,安徽蚌埠233030)

摘要:基于1990-2013年的时间序列数据,利用协整检验、格兰杰因果检验、向量自回归模型、脉冲响应以及方差分解等方法,对安徽省固定资产投资与经济增长的关系进行动态计量分析。结果发现,安徽省固定资产投资与经济增长存在着长期均衡关系,且固定资产投资是经济增长的格兰杰原因。从脉冲响应函数分析结果来看,固定资产投资在整个考察期内有利于安徽省经济增长,并且时滞也较长。从方差分解结果看,短期内固定资产投资的冲击对经济增长误差的解释能力相对较小,长期则有较强的解释能力。结合分析结果,从增加投资规模、拓展投资来源、调整投资结构、提升投资效率四个方面给予了相应的对策建议。

关键词:固定资产投资;经济增长;向量自回归模型;脉冲响应;方差分解

当前我国正处于经济转型的攻坚期,经济增长由投资和出口拉动逐步地转向由投资和消费拉动。而固定资产投资是经济发展的重要抓手,是推动国民经济快速健康发展的主要推动力。2013年安徽省国内生产总值达到了19038.9亿元,是1990年658.02亿的28.93倍,年均增长达到了20.56%[1]。2013年安徽省固定资产投资达到了18251.10亿元,相比较1990年122.98亿元增长了148.41倍,年均增长达到了23.16%。此外,投资率由1990年的18.69%增长至2013年的95.86%,虽然由于政策的调整,投资率在2011与2012年下降至90%以下[1]。初步可以看出固定资产投资对安徽省经济增长具有重大的贡献,可是具体有怎样的影响,以及两者之间的因果关系,政府又该如何利用好投资来推动经济增长,运用具体的数据来进行实证分析就有了很大的实际意义。

在研究两者之间的关系方面,西方研究得较早。亚当·史密[2]认为资本积累和资本的有效配置对经济增长起到了决定的作用。大卫·李嘉图[3]认为经济增长是资本积累的结果。凯恩斯[4]认为只有当投资与储蓄相等时,国民经济才出现均衡。哈罗德和多马[5]认为经济增长能够引起投资的增加,投资是经济收入增加的引致结果。索罗·斯旺[6]发现发展中国家的经济增长,资本积累起着重要的作用。美国学者De long和Summers(1992)[7]通过对欧美等发达国家的数据证明了固定投资率越高,经济增长越快。Orazio(2001)[8]通过对欧盟的数据分析得出了经济增长强烈刺激固定资产投资的增长,但是固定资产投资对经济增长的作用不是太明显。

国内学者对于两者的关系研究比较晚。胡春(2001)[9]研究发现,对投资的依赖程度偏高会造成经济的不稳定增长。李朝鲜(2007)[10]通过研究得出固定资产投资是经济增长的格兰杰原因。张蕊(2009)[11]利用1978年至2008年山东省的数据实证得到固定资产投资对经济增长的长期弹性为0.7798,短期弹性为0.3319。杨付宽(2012)[12]通过中国28省(市、区)1986至2011年间的面板数据实证发现中国的投资率与经济增长存在着显著的正相关关系,且投资率每提高1%,能促进经济增长0.095%。

当前虽然关于固定资产投资对经济增长影响的文章虽多,但是大部分是从国家和其他省份分析的,对于安徽省固定资产投资对经济增长影响的文章还比较少。

1 数据的选取及变量选择

1.1 变量选择和数据处理

本文安徽省地区生产总值(GDP)量化经济增长,用固定资产投资额(FI)量化安徽省固定资产投资,对这两个变量取对数形式,用来消除异方差性,该处理不影响后面的实证部分。文中的数据均来源于《安徽省统计年鉴(1990-2013)》,这里用居民消费价格指数对安徽省国内生产总值进行平减,用固定资产价格指数对固定资产投资进行平减,以消除价格因素,并以1990年为基期。

1.2 计量经济学模型的构建

我们采用回归分析来研究安徽省国内生产总值与固定资产投资之间的关系,可采用如下的模型:

LNGDP=α+βLNFI+ε

其中α是常数项,β是回归系数,ε是误差项。

2 安徽省固定资产投资与经济发展关系实证分析

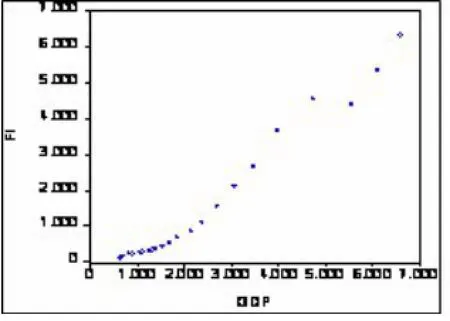

图1表示的是安徽省固定资产投资与国内生产总值两变量的趋势图,可以看出两者在1990-2013年均出现了较大幅度的增长。图2反映的是两变量相关图,可以看出大多数散点分布在一条直线之上,两变量存在较强的线性关系。此外,根据1990至2013年的统计数据,测算出安徽固定资产投资与地区生产总值两变量的相关系数是0.986427,两者之间存在着十分紧密的依存关系。

2.1 统计分析

2.1.1 ADF单位根检验

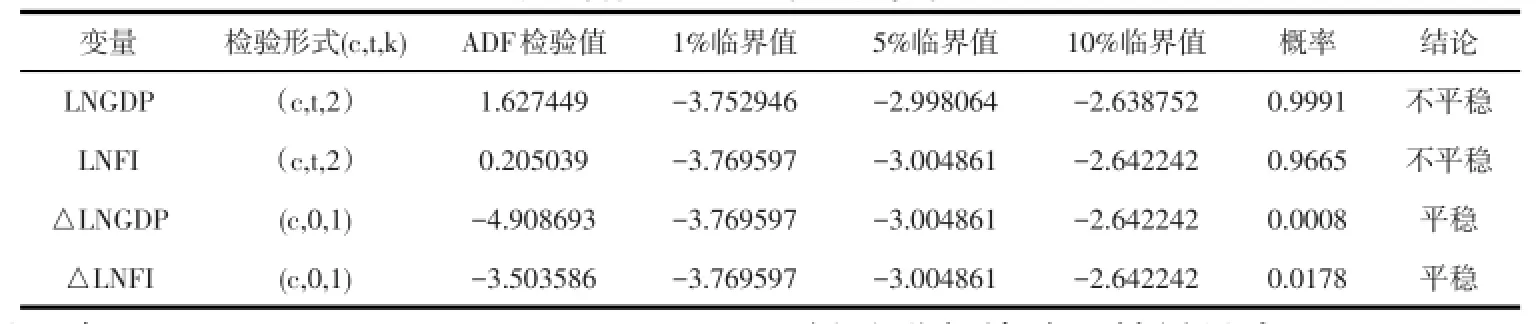

使用ADF单位根检验来确定变量的平稳性,结果见表1。

在10%的显著性水平下,LNGDP和LNFI的ADF检验值均大于其临界值,两时间序列是非平稳的;ΔLNGDP的ADF值小于1%显著水平下的临界值,而ΔLNFI的ADF值小于5%显著水平下的临界值,故变量LNGDP和LNFI均是一阶单整的。变量的线性组合可能是平稳的,接下来讨论是否有长期稳定的关系。

图1 变量趋势图

图2 变量相关图

表1 各变量ADF单位根检验

2.1.2 协整关系分析

首先,用OLS对同属I(1)过程的经济变量LNG⁃DP和LNFI进行线性回归;结果见表2。

可以发现,DW=0.465038,在5%的检验水平上查n=24,k=2的 DW 统计表,DL=1.19,0<DW= 0.465038<1.19,所以存在自相关相关,调整后见表3。

调整后模型不存在一阶自相关性,对残差序列(E)进行检验。结果见表4。

由表4可知,残差序列(E)的ADF单位根检验值小于1%水平的临界值,表明其不存在单位根的平稳序列。证明变量LNGDP和LNFI存在长期稳定的均衡关系。对应的关系为:LNGDP=4.010575+ 0.535503*LNFI,即FI每增加1%,将促进GDP增长0.535503%。

表2 LNGDP、LNFI回归结果

表3 调整后LNGDP、LNFI回归结果

表4 残差序列(E)的ADF单位根检验结果

2.1.3 格兰杰因果关系检验

对于上述两变量存在的长期稳定均衡关系是否构成因果关系,需要进行格兰杰因果检验。结果表5。

给定5%的显著性水平,对于两原假设,F统计量的相伴概率呈现出两个不同的结果。由表5可以看出,由于0.7003>0.05,则接受了LNGDP不是LNFI的Grange原因的假设,即经济增长不是固定资产投资变动的格兰杰原因。同时,由于0.0281<0.05,拒绝了LNFI不是LNGDP的Grange原因的假设,即固定资产投资是经济增长变动的格兰杰原因,可见固定资产投资对于拉动经济增长有显著的效果。

表5 LNGDP、LNFI的格兰杰检验结果

2.2 VAR模型的建立

由于安徽省经济增长与固定资产投资分别通过了ADF单位根检验,且二者同为同阶单整序列,互为因果和存在长期的稳定关系,因此,可建立俩变量序列的VAR模型。

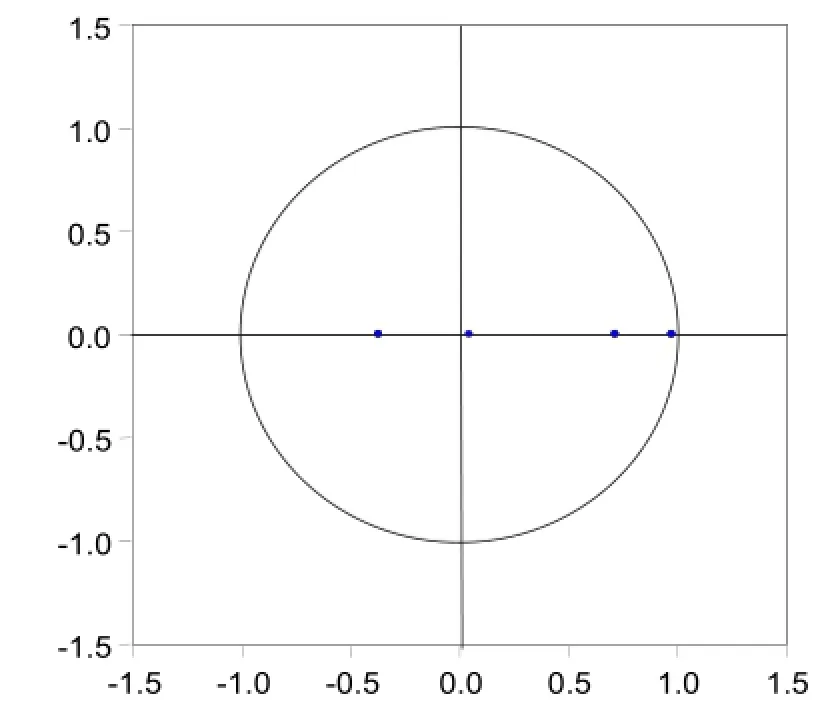

根据AIC信息准则、SC信息准则与HQ信息准则以及所选取数据指标的时限性,确定VAR模型的最大滞后阶数为2阶,结合2阶滞后VAR模型的稳定性检验(图3),所有的单位根都落在单位根圆内,因此所设定的模型是稳定的,VAR(2)模型建立合理。

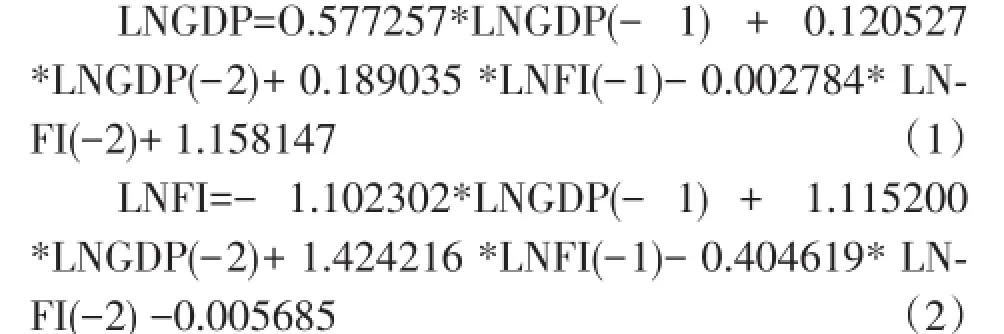

VAR(2)模型具体形式如下:

从俩方程的拟合优度来看,其可决系数均在0.99以上,说明方程的总体拟合效果均较好。而其中方程(1)无论是可决系数(0.997614>0.991979)还是依据AIC信息准则(-3.781147<-1.464747)、SC信息准则(-3.533183<-1.216783)以及对数似然值(46.59262>21.11222)上,均优于方程(2),所以方程(1)更能够体现出经济增长与固定资产投资之间的关系。

2.3 固定资产投资与经济增长的脉冲响应及方差分解

2.3.1 脉冲响应函数

为进一步描述两者对不同冲击的动态反应程度,在已建立的VAR(2)模型的基础上,对两变量进行了脉冲响应函数分析。

图3 VAR平稳性检验结果(Graph形式)

图4 固定资产投资、经济增长对各变量冲击的响应函数曲线

由图4可以看出,GDP对自身冲击的当期反应程度最大,对自身的冲击效应会随时间的延续而逐渐减小,但其冲击效用始终为正;其中FI对自身的冲击效应变化较大,第一期至第二期响应值持续增加,至第二期达到了最大值,第三期至第六期响应值持续下降,预测期后六期有所反弹,说明固定资产投资对自身在前几期的影响波动幅度较大,且对自身的影响较为深远。当在本期给FI一个正向冲击后,对GDP的影响从当期的零开始,经济增长在短期内呈现出上升的趋势,在第七期达到最大值,再缓缓回落。表明FI的一个正冲击对经济短期内具有明显的驱动作用特别是后期的驱动作用越来越强。当在本期给GDP一个正向冲击后,安徽省的固定资产投资在短期内有一定的波动,在第二期达到了最小值后逐渐地上升,但基本上维持在低水平上。表明短期内经济增长冲击对固定资产投资的驱动作用不是太明显。

2.3.2 预测方差分解

对VAR(2)模型进行方差分解,分解系统中各变量冲击对系统的预测均方误差贡献的大小,结果见表6。

表6 LNGDP与LNFI序列方差分解结果

由表6可得,首先,LnGDP序列的随机冲击当期直接影响LnGDP序列,对自身的贡献度从第二期开始出现了明显的下降,至十二期仅为13%。可见初始的经济增长可能会较短时间保持着一定的增长速度,但是长时间贡献不大。LnFI对LnGDP序列的影响从第二期开始,影响贡献度逐渐提高,对经济增长的促进效果日益明显,说明固定资产投资对经济增长的续航能力较强,至第十二期达到了86.80%以上的贡献度。其次,LnFI对自身的贡献度也较高,至第十二期仍保持在94%以上,但LnGDP对LnTFI的影响贡献度不及LnFI对LnGDP的贡献度大,这与之前的检验结果相符,表明固定资产投资对经济增长的促进作用比经济增长对固定资产投资的更大些。因此,长期内固定资产投资对经济增长的推动作用更为显著。

3 对策建议

3.1 结论

从协整分析可知,安徽省固定资产投资与经济增长存在着长期均衡关系,固定资产投资每增加1%,GDP就会增长0.535503%。从格兰杰因果检验来看,固定资产投资是经济增长的格兰杰原因。从脉冲响应函数分析结果来看,固定资产投资在整个考察期内有利于安徽省经济增长,并且时滞也较长。从方差分解结果看,短期内固定资产投资的冲击对经济增长误差的解释能力相对较小,而长期对经济增长误差有较强的解释能力。

3.2 对策建议

3.2.1 增加固定资产投资规模,加强基础设施建设

为保证安徽省经济快速健康发展,必须增加固定资产投资,确保稳定的投资规模。在持续推进安徽省“五化”协同发展的过程中,不仅仅是需要政策的支持,更需要大量的资金援助。但同时也要防止投资过热,将投资率保持在一个可控的范围内。此外,企业进行投资和继续投资的一个关键性因素就是看这个地区的基础设施状况。未来一段时间,安徽省应当继续加强对安徽省地区基础设施的建设。基础设施完善将会进一步降低企业的经营成本,这样企业就会有更大的盈利空间,吸引一些国内外知名的企业进驻安徽省,从而带动经济发展。

3.2.2 拓展投资来源,加大吸引外商直接投资力度

要扩大投资规模,重点在于拓展投资来源。首先,安徽省要尽量争取尽可能多的国家预算资金。安徽省最大的区位优势是西部大开发战略中具有独特的承东启西、连南接北的桥梁,处于中国水陆空立体交通网较为有利的位置。利用这个优势,对于一些好的项目,安徽省应当积极与其他省份竞争,发挥其巨大的辐射带动功能。其次,安徽省固定资投资中的外商直接投资所占比例近年来持续下降,2013年仅为0.54%。未来一段时间经济若要继续高速增长,就必须抓住中国东中西部产业转移、升级的这一重要机遇,综合利用自身和周边地区的资源,加大吸引外商直接投资的力度,制定有针对性的优惠措施,吸引外商投资,扩大出口并创造就业。

3.2.3 调整投资结构,促进经济结构的调整

针对安徽省的具体情况,合理规划投资资源的配置,使得投资结构更加完善。在保证第一产业的基础地位基础上,将更多投资向科技、生态和绿色农业方向倾斜,促进农业现代化的发展。发挥第二产业的支柱作用,合理规划投资,推动工业集聚发展。优化第三产业的投资,大力发展现代服务业。对于高新技术产业领域,安徽省更要加大对其投资力度,进一步改造传统的劳动密集型产业,优先发展知识和技术密集型产业,提高安徽省三次产业的竞争力,从而达到改变现有的经济结构状况的目的,使之更加合理完善,进一步适应生产力发展的需要。

3.2.4 实现部分固定资产投资的转移,进一步提高投资效率

促进地区经济的发展,并不是说投资额越大越好,而是要合理安排投资规模,避免造成重复建设和引起剧烈的经济波动。对于那些投资额大、周期长、效益低的投资项目,要层层把关。此外,像合肥、芜湖以及马鞍山等经济条件较好的城市,由于发展时间比较长,资本积累充裕,所以投资效率要低于像省内的其他如阜阳、安庆以及淮南急需投资的地区。政府应该适度实现部分固定资产投资从经济较好的地区向经济较差地区的转移,加快后者经济的发展,这样从总体上提高安徽省的投资效率,缩小各地区间的经济差异。利用好固定资产投资的杠杆调节作用,实现安徽省各地区的协调发展。

在研究两者之间的关系方面,西方研究的较早。亚当·史密[2]认为资本积累和资本的有效配置对经济增长起到了决定的作用。大卫·李嘉图[3]认为经济增长是资本积累的结果。凯恩斯[4]认为只有当投资与储蓄相等时,国民经济才出现均衡。哈罗德和多马[5]认为经济增长能够引起投资的增加,投资是经济收入增加的引致结果。索罗·斯旺[6]发现发展中国家的经济增长,资本积累起着重要的作用。美国学者De long和Summers(1992)[7]通过对欧美等发达国家的数据证明了固定投资率越高,经济增长越快。Orazio(2001)[8]通过对欧盟的数据分析得出了经济增长强烈刺激固定资产投资的增长,但是固定资产投资对经济增长的作用不是太明显。

参考文献:

[1]安徽统计局.安徽统计年鉴[M].安徽:安徽统计出版社,1991-2014.

[2]斯密.国民财富的性质和原因的研究(下卷)[M].北京:商务印书馆,1979:79-87.

[3]李嘉图.政治经济学及赋税原理[M].北京:商务印书馆,1976:128.

[4]凯恩斯.就业、利息和货币通货论[M].北京:商务印书馆,1983:113-136.

[5]高鸿业.宏观经济学[M].北京:中国人民大学出版社,2007:351-361.

[6]索罗.对经济增长理论的贡献[M].中国财政出版社,2001:112-132.

[7]De Long JB,Summers LH.Equipment Investment and Eco⁃nomic Growth[J].Quarterly Jouurnal of Economics.1992(5):445-502.

[8]ORAZIO P,TTTLLIO J.Intertemporal Choiceand the Cross-Sevtional Variance of Marginal Utility.the Review of Economics and Statistics.2001(1);13-27.

[9]胡春,仲继银.我国固定资产投资与经济增长周期关系的实证分析[J].北京邮电大学学报(社会科学版),2001(02): 31-35.

[10]李朝鲜,白先华.投资周期波动与经济增长关系的实证分析[J].北京工商大学学报(社会科学版),2007(03):41-43+53.

[11]张蕊.山东省固定资产投资与经济增长关系的实证分析[J].学理论,2009(25):129-131.

[12]杨付宽.固定资产投资与经济增长关系的实证研究[D].大连:东北财经大学,2012:24-29.

(责任编辑:刘怀山)

Anhui Province Empirical Analysis of the Tmpact of Economic Growth of Investment in Fixed Assets

WU Youqun1,2,WANG Yubing2,LIAO Xinlin2

(1.School of Economics CUFE,Beijing 100081;2.School of Economics AUFE,Bengbu 233030,China)

Abstract:Based on time series data of 1990-2013,using cointegration test,granger causality test,vector autore⁃gressive model,impulse response and variance decomposition methods,such as on the relationship between the fixed assets investment and economic growth in anhui province for dynamic econometric analysis.The results show that the fixed assets and economic growth in Anhui province,there exists a long-term equilibrium relation⁃ship between fixed assets investment is the granger cause of economic growth,investment in fixed assets have big⁃ger positive impact effect on economic growth in Anhui province,and the intensity of the role of economic growth in fixed asset investment is not big;Economic growth under the influence of fixed asset investment effect gradual⁃ly strengthen,affected by its own effect weakening,and investment in fixed assets while affected by their own weak,but still remain at a high level,affected by the economic growth while increasing intensity,but is still in a low level.In order to promote economic growth in Anhui province,combined with the results of the analysis,from increased investment scale,expand sources of investment,adjust the investment structure,enhance the invest⁃ment efficiency of four aspects to give the corresponding countermeasures and Suggestions.

Key words:fixed asset investment;Economic growth;Vector autoregressive model;Impulse response;Variance decomposition

中图分类号:F061.5

文献标志码:A

文章编号:1673-2928(2016)02-0063-06

收稿日期:2015-09-20

作者简介:吴有群(1979-),女,重庆万州人,安徽财经大学经济学院副教授、在读博士,研究方向:政府债务、居民消费。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

现代商贸工业(2016年27期)2016-12-26 15:21:17

现代商贸工业(2016年11期)2016-12-26 13:58:33

商情(2016年43期)2016-12-23 13:17:23

智富时代(2016年12期)2016-12-01 15:35:24

商(2016年32期)2016-11-24 16:33:50

现代经济信息(2016年25期)2016-11-24 06:03:34

科技资讯(2016年18期)2016-11-15 07:56:47

商业经济研究(2016年14期)2016-09-14 09:11:18

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37