期货市场价格发现功能的实证检验

2016-12-23 13:17刘靖波谢媛

商情 2016年43期

关键词:方差分解

刘靖波谢媛

【摘要】本文实证检验了棉花期货市场对于现货市场的价格发现功能。实证结果认为期货价格对现货价格有一定的发现作用,前期的期货价格对当期的现货价格预测具有影响。且期货价格对于现货价格的影响具有一定的周期性,支持了期货市场的建立对于农业市场的积极作用。笔者结合国外市场经验对发展我国期货市场提供了政策建议。

【关键词】棉花期货;价格发现;方差分解;期货农业

一、研究背景

“期货农业”正以其风险性低、价格提前发现、农民增收效益显著等优势特点而被农产品交易市场和广大农户接受。期货市场的重要作用之一便是其价格发现功能。本文将以棉花为例研究农产品期货市场。

二、实证检验

(一)研究对象

考虑到数据的可得性等问题,选择郑交所棉花期货合约为研究对象,并据此选择天津渤海商品交易所3128B 级棉花现货作为现货品种。

(二)样本数据

棉花期货价格数据源自CSMAR系列研究数据库。棉花现货价格数据源自“中国棉花网”国内主要地区现货日行情数据。以两月后交割的期货合约价格获得期货价格序列。按照日期与现货数据一一对应,去掉缺损项。最终数据为自2013年4月8日到2014年5月22日各271天的棉花期货价格P和现货价格F时间序列数据。对数据进行对数处理。直观上,期货的变化幅度及波动性大于现货,整体变动趋势接近。

(三)实证研究过程

1.单位根检验及协整关系检验

对对数价格序列LP和LF进行ADF方法的单位根检验,存在单位根,对数据进行一阶差分,得到差分序列不含单位根。棉花现货和期货价格对数序列是一阶单整。通过建模检验发现变量之间不存在协整关系。

2.建立VAR模型

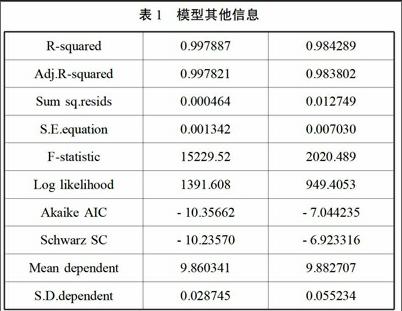

建立VAR模型,按照检验出的滞后阶数,建立滞后4阶的VAR模型。模型估计如下:

由系数的显著性水平可以大致推断。现货价格具有一阶的自相关,期货前几期的价格对其价格变动有一定的影响力,这说明棉花期货价格对现货价格有一定的引导作用。对于期货价格而言,现货价格对其没有前期的影响作用,自身对其价格有一定的滞后性,经过观察具有一阶滞后。接下来通过检验,认为VAR模型满足平稳性且残差基本不存在自相关。说明建立的VAR模型是合理有效的。

3.格兰杰因果检验

根据VAR模型选择滞后4阶的格兰杰因果检验。检验结果均显著,棉花期货对数价格和棉花现货对数价格互为格兰杰原因,说明二者相互影响。

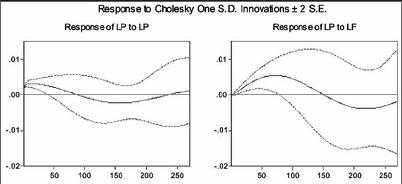

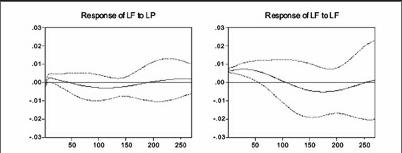

4.脉冲响应

由结果可知,期货价格对现货价格的影响具有一定的周期性(右上图),基本以150天为界,150天之前,现货价格对期货价格是正向影响,并且随着时间的推移,先增大后减小,并且在75天时达到正向影响最大。150天之后是负向影响,仍以75天为界,在225天时达到负向的影响最大,之后渐渐减少。

现货价格对期货价格的影响并不稳定(左下图),基本呈现负正负正的规律性,每个方向的影响的持续时间随着时间的流逝越来越长,分别是3天(10天正向最大)44天(115天负向最大)190天。

5.方差分解

由方差分解的结果可知,现货价格的波动在近120天后以80%的稳定比例源于期货价格的变动,20%的变动源于自身。期货价格受现货价格影响程度不稳定,整体呈平缓的下降趋势,而后基本有85%的变动源于自身,15%的变动源于现货价格变动。

(四)研究结论

综上所述,期货价格对现货价格有一定的发现作用,前期的期货价格对当期的现货价格预测具有影响。期货价格对于现货价格的影响具有一定的周期性,半个周期为150天,并分别在75天和225天达到影响的正向波峰和负向波谷。现货价格的贡献度中120天后期货价格稳定在80%,影响程度较大。前期的现货价格对期货价格的影响并不显著,并且现货价格对期货价格的影响具有不稳定性,有一定的波动,不过在长期之后期货价格变动中将有15%的影响来自于现货价格。综合来看,可以认为棉花期货市场具有价格发现功能。能够一定程度上实现建立期货市场的目的。

三、政策建议

国家应该鼓励支持农产品期货市场的建议,不断完善品种和制度创新,促进其价格发现功能的更好实现,提升对农户的帮助作用。

具体而言,首先应该进一步丰富农产品期货品种。如增加生猪、鸡蛋、苹果等期货品种。其次,多为农民普及农产品金融知识,帮助农民运用期货信息指导生产、规避风险。鼓励地方组织发展如前所述的“期货农业”。再者,尝试推出农产品期权,健全期货交易机制。如学习美国芝加哥通过国家补贴期权权利金鼓励农民进入期权交易,稳定周边大豆和玉米的价格。

参考文献:

[1]Engle RF,Granger CWJ.Cointegration and error correction:representation,estimation and testing.Econometrica.1987

[2]Wahab M,Lashgari M.Price dynamics and error correction in stock index and stock index futures markets:a cointegration approach.Journal of Futures Markets.1993

[3]Antoniou A,and Foster A J.Shortterm and Longterm Efficiency in Commodity Spot and Futures Markets.Financ ial Markets,Institutions and Instruments.1994

[4]Barkham,Richard,Geltner,David." Price discovery in American and British property markets".Real Estate Economics Spring.1995

[5]Fortenbery T R,Zapata H O.An Evaluation of Price Linkages between Futures and Cash Markets for Cheddar Cheese.Journal of Futures Markets.1997

[6]Min,J.H.,M.Najand.A further investigation of the leadlag relationship between the spot market and stock index futures:early evidence from Korea.The Journal of Futures Markets,1999

[7]华仁海,and 仲伟俊.对我国期货市场价格发现发展的实证分析.南开管理评论,2002:5761

[8]刘晓雪,黄剑.棉花期货与现货价格之间动态关系的实证分析.价格理论与实践,2008:6566

[9]闵锐.期货市场对农产品价格波动的影响.金融与经济,2013:4044

作者简介:

刘靖波(1976-),女,四川成都人,硕士,研究方向:证券与期货;

谢媛(1990-),女,湖北十堰人,硕士,研究方向:金融工程。

猜你喜欢

北方经贸(2017年1期)2017-03-09

商业研究(2017年1期)2017-02-15

商场现代化(2016年27期)2017-02-14

现代商贸工业(2016年27期)2016-12-26

科技资讯(2016年18期)2016-11-15

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年12期)2016-06-06

商场现代化(2015年36期)2016-03-11

商场现代化(2015年22期)2015-11-04

天津农业科学(2015年7期)2015-09-07