中小型工业企业成本核算分析体系的建立及要点分析

2016-07-19 08:37黄金如

财会学习 2016年13期

文/黄金如

中小型工业企业成本核算分析体系的建立及要点分析

文/黄金如

摘要:目前我国已经成为世界上工业制造大国,但行业产能过剩,劳动力成本升高,多数工业企业利润空间低;因此工业企业要想提升市场竟争力,得到更好的发展,除了通过技术创新,还必须对企业的生产管理的成本予以控制,也就是要制定出相应的成本分析核算体系,以实现真正有效的成本控制。本文通过对中小型工业企业的成本核算现状以及重要性进行概况分析,探讨其核算分析体系的要点以及建立方法。

关健词:中小型工业企业;成本核算分析体系;要点

成本核算是企业财务管理工作的重点内容,它是将企业在生产管理或者经营过程中发生的所有耗费情况进行一定的整理与分配,最后再计算出总成本与单位成本;其核算结果的准确与否,直接关系到企业的成本规划、预测、内部考核以及经营指导等;因此制定出有效适宜的成本核算分析体系是大势所趋,对于企业的立足发展都有很大的帮助作用。

一、中小型工业企业成本核算分析的现状

(一)对成本核算的重视度严重不足

许多中小型工业企业往往比较注重产品的市场销售情况,而对企业自身的生产管理或者经营成本却是缺乏核算管控,没有设置专业的部门或者工作人员进行成本核算,而只是由一些会计人员代替。在生产车间以及仓库等企业的核心部门,对成本核算的管理粗放,许多重要的资料都是随意摆放;而且在生产过程中对成本消耗没有进行详细的记录,或者核算信息丢失,导致企业的生产成本核算不准确。企业的管理层对成本核算的重视度不够导致基层人员没有成本控制的概念,工作完全流于形式,对企业的决策管理不能起到全面准确的支持作用[1]。

(二)成本核算的内容不健全

一些中小型工业企业虽然建立了成本核算分析体系,但在具体的核算分析内容中上却没有做到健全,忽视间接成本等。例如,只是片面的对一些有形资产进行核算分析,忽视无形资产成本;在一些中小企业成本核算中,无形资产并没有资本化,也没有登记入帐,直接造成成本核算不全面。

(三)成本核算分析方法并不科学

随着业务量加大、工艺流程改革等生产因素变化,一些中小型的工业企业依然采用过往的成本核算方式;没有全面了解生产流程,生搬硬套,不懂变通,不仅影响到了成本核算分析和效率和科学性,也不利于成本管理。

二、中小型工业企业成本核算分析的重要性

对于中小型工业企业来说,成本核算分析的过程是对所属企业的生产管理或者经营的全过程中真实反映的过程,同时也是对企业的成本进行更好管控,以及反馈出真实成本信息的过程,因此成本核算分析对于企业制定相应的成本计划和具体实施、成本的有效控制以及实现预定目标成本等都起着非常重要的作用。通常情况下,企业只有在准确核算出产品生产成本之后,才能考虑是否接单;准确的成本核算分析对于企业能够立足市场长远发展,提供了有效动力[2]。

三、中小型工业企业成本核算分析体系的建立及其要点

工业企业的成本由于规模大,种类多,并且核算复杂繁琐,在建立体系的过程中要综合对企业的产品生产流程,产品的特点以及企业的管理经营目标进行全面考量,而在体系的建立初期要以详细的基础数据以及粗浅的核算方式为主,通过这个方法可以起到查缺补漏的作用,最后才能实现企业成本的进一步细化核算与分析。

本文以广州市金珠江化学有限公司的成本核算分析工作为例,分析其成本核算分析体系的要点及其建立方式:

(一)全面熟悉企业产品的生产流程,选择适宜的成本核算分析方法

财务人员只有对企业产品的生产工艺与流程进行全面的了解与熟悉之后,才能制定出切合实际并且适用的成本核算分析方法,对相应的重点环节重点问题进行重点核算分析,以实现产品的科学合理的归集与分配。

在广州市金珠江化学有限公司中,由于产品品种众多,生产工艺各不相同;为了使成本核算分析工作变得更为简单方便,公司采用工艺品种法来开展成本核算分析工作,也就是根据不同的生产工艺技术所需要的成本来进行归集,再进行成本核算。

(二)制定出成本核算分析流程与相应的指标

通过对企业成本的全面了解之后,制定出合适的成本核算分析流程以及相应的指标,使得成本的归集与分配变得更加具有直观效果,同时产品的生产情况变得量化以及指标化,从而能够有效地计算出产品生产过程中各个环节所消耗的成本情况,这是成本核算分析的基本数据,通过它来服务于生产管理以及企业经营,在这个过程中,其重点在于分析出企业的产品在生产过程中的控制点,以该控制点可以计算出相对应的指标,这样就可以分析成本产生变动的主要原因。

例如,在氯化聚丙烯的生产过程中,由于原材料聚丙烯、稳定剂、四氯化碳等的价格较高,相应的成本也较高,针对这种情况,只有在生产环节中对所消耗的成本进行详细的统计,从而计算出其相应的衡量指标,根据这个衡量指标可以对产品的生产过程进行实时的监控。

(三)及时进行产品的盘点与清点,并清理掉不匹配的成本

在每个月的固定时间点要及时地进行产品的盘点,并清理那些已经领用但未投入生产的原料;同时还要清理掉所有那些不相匹配的成本。相关的盘点工作人员应做到盘点及时准确,对于已经报废或者返工的产品要实行分类盘点,注意在产品情况。安排相关的人员进行及时盘点的主要目的就是,使投入的所有成本与产品的真实成本能够互相对应。

(四)成本核算分析,编制成本核算分析报告

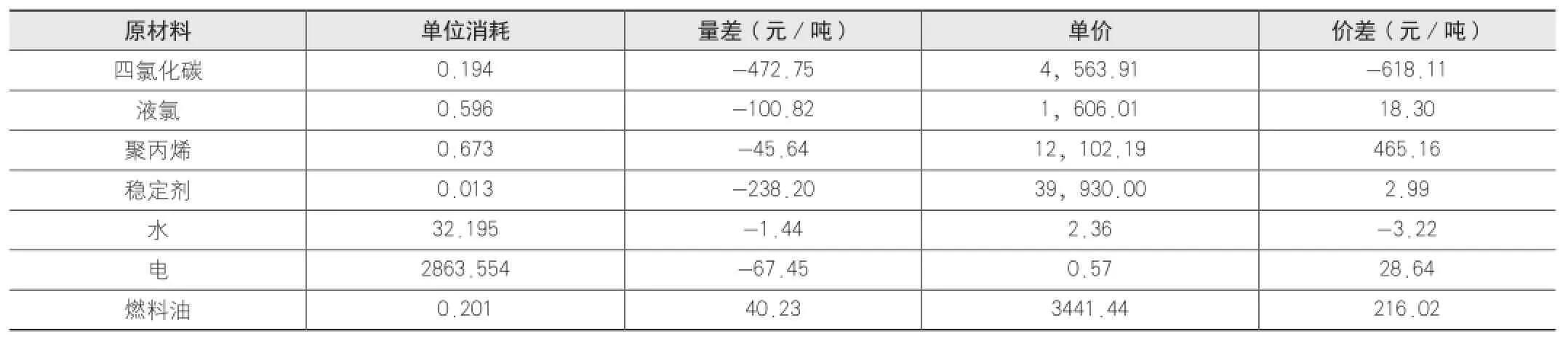

表1

成本的核算分析是利用成本核算出来的相关资料来分析其构成变动情况,研究其产生升降变动的原因,从而得到成本控制的要点,以此来找出降低成本的主要途经方法;因此成本的核算分析人员要根据实际的指标数据进行详细对比,找出成本发生变动的根本原因,而成本核算分析报告的编制一定要做到简明扼要,突出重点内容,而且还要以数据来进行详细的对比,可制定出相应的图表的方式,有一种直观的感受,以此为基础使成本核算分析报告变得简单易懂。

某月氯化聚丙烯单位生产成本同比降低1104.09元/吨,下降6.21%,其主要要素价格和消耗对生产成本的影响如表1:

从表中可以分析到,四氯化碳的价格和消耗下降、以及液氯和稳定剂消耗下降,是成本下降主要原因;但聚丙烯的价格上升有较大不利;燃料及动力成本同比增大188.60元/吨,主要因燃料油价格升高和消耗增大。通过每月每项单位成本变动情况,分析出了成本变动的根本原因,为公司的成本控制和生产管理打下了坚实的基础,企业经营效益就来自于精细化管理。

四、结束语

综上所述,通过建立出成本核算分析体系,使得企业的生产管理变得更具有操作性,在成本管控上简单明了;中小型工业企业需根据自身的实际情况,建立出适合自身企业的成本核算分析体系。本文通过对中小型的工业企业的成本核算分析现状以及其重要性进行概况分析,探讨其核算分析体系的要点以及建立方法,以期对我国的各大企业的发展能提供一定的帮助。

参考文献:

[1]汪丽杰.中小型工业企业成本核算分析体系的建立及要点[J].现代商业,2013,34:236-237.

[2]仲艳茗.浅析如何建立中小型工业企业成本核算分析体系[J].中小企业管理与科技(上旬刊),2014,07:106-107.

上接(第93页)立为合同的其中一部分,按照相关的企业会计法则的规定,进行详细的会计处理。

(六)项目公司在进行建设项目的同时,需要涉及的很多的机械项目也分不同的种类一种是关于项目的经营方面的,但是根据不同的合同规定的范围不同所以就会导致机械设备不同,还有一种是与项目相关的器械设备。第一类的器械项目在进行公司的账目核算时应当将类的设备算作公司的自有资产并且在会计的存货或是固定资产中进行核算。另一类的相关项目的机械设备需要判断它的寿命期,如果器械的寿命期小于企业的特许的经营期,那么这些设备就需要在报废的时候进行无形资产的处理,通过无形资产的账面上的减少进行处理。需要的会计分录是“无形资产减值”。当然,如果对原有的机械设备进行同时日常的维护以及处理,用这样的方式进行机械的正常的维护,出现比较小的金额可以直接进行费用的处理,金额比较大的就可以通过企业的“长期待摊费用”进行记录,并且在项目的经营期内进行摊销处理。

(七)项目之间的资产移交与转让。在一般的情况下,企业账务中的实务账务进行移交或是转让等,需要根据合同的相关的规定进行。分为两种补偿,一种是无偿的补偿,一种是有偿的补偿。无偿的补偿项目不仅仅需要合约中的项目资产的范围,更需要关于项目涉及 的一些资产,将项目中的全部资产进行归类总结,在进行资产的核算时将已经存在与无形资产的和长期的企业项目待摊费用中进行核算,这项账目的账面价值此时是为零的。在项目公司的无形资产需要进行注销时,无形资产的等级以及核算的会计分录为:

借:累计摊销

贷:无形资产

同时需要根据相关的办理程序进行上交资产并且移交清册。对于项目中的有偿的资产进行移交时的会计核算,需要根据相关的合同中的规定进行款项补偿。

四、结束语

PPP是现在推进城镇建设以及公共服务措施的重要的方针政策,不仅仅是解决现在的基础设施的融资方面的工具,更重要的是发挥了提高效率的作用。

[1]格利高里·琼斯,胡远航,张晓慧等.从承包商到投资商——BOT/PPP项目中工程企业的角色转换[J].国际工程与劳务,2014(05).

[2]朱佳佳,谈飞.建筑施工项目PPP风险分配研究[J].项目管理技术,2014(06).

[3]王守清,柯永建.特许经营项目融资(BOT、PFI和PPP)[M].清华大学出版社,2015(8).

作者单位:(广东省广物控股集团有限公司) (乌鲁木齐高新投资发展集团有限公司)

猜你喜欢

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

现代经济信息(2020年34期)2020-06-08

消费导刊(2017年24期)2018-01-31

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

当代贵州(2015年5期)2015-12-07

Coco薇(2015年10期)2015-10-19

全国新书目(2009年24期)2009-07-17