港口企业内部会计控制及相关问题阐述

2016-07-19 08:37何晟

财会学习 2016年13期

文/何晟

港口企业内部会计控制及相关问题阐述

文/何晟

摘要:企业内部会计控制是企业在发展过程中自我调节、自我管理的重要机制,也是企业经营发展中的重要环节。港口企业的生产经营与其他工商企业有很大的区别,其内部会计控制也具有不同的特点,为此如何有针对性地加强内部会计控制成为港口企业经营管理重要的环节。文章先阐述港口企业内部会计控制内涵、内容和重要性,然后分析港口企业内部会计控制存在的问题,最后就如何优化港口企业内部会计控制提出策略分析。

关键词:港口企业;内部会计控制;策略

伴随社会的发展进步,企业发展面临的竞争压力也逐渐变大 港口企业作为沿海城市发展的重要领域,要想实现自身的发展,需要完善自身的内部管理制度。在新的社会发展形势下,港口公司与其下所属的港口企业之间的关系发生了改变,企业的经营发展模式逐渐转变为资本运营型模式。但是很多港口企业发展盲目地注重企业规模,忽视了企业内部管理机制的改革,导致企业内部会计控制机制在运行的过程中很容易出现一些问题,在一定程度上个制约了港口企业的发展。

一、港口企业内部会计控制概述

(一)内涵

港口企业的内部管理中,内部控制是企业更好实现管理的重要手段,企业的内部会计控制主要是指在企业内部分工明确的情况下,对企业内部的财务管理活动进行有效的管理监督,具体表现为依据一定的制度,由两个或者两个以上的工作人员对企业发展会计内部进行审核。港口企业的发展需要消耗大量的人力、物力和财力,企业的内部管理较为复杂,更需要企业加强和完善内部会计控制。

(二)内容

内部会计控制主要是指通过企业内部的各个部门形成一个企业内部的制约机制,实现对企业内部会计行为的规范化管理,从而保证企业会计信息的有效性、完整性。现阶段,企业内部会计控制的主要内容有对企业内部财务部门结构的优化、对企业内部成本控制工作的完善、对企业内部预算工作的管控、对会计电算化控制制度的建立等。

二、港口企业内部会计控制的重要性

(一)能够有效提升企业的会计信息质量

能够提升会计信息质量。我国港口企业正处于体制改革的关键时期,在新的历史发展时期,原有的会计制度暴露出了自身的弊端,表现在一些企业为了逃税漏税而私自更改账本,由此导致会计信息与实际不对称,在很大程度上制约了社会正常的公共秩序,并触犯了我国有关法律,对于我国港口企业实现与国际接轨极为不利。而加强实施内部会计控制能够有效防止港口企业偷税漏税,对于提升企业的经营管理效率具有重要的作用,并能够在很大程度上减少企业的腐败。

(二)能够有效防范企业的腐败

内部会计控制是监督企业资金流向的重要环节,内部会计控制失效往往导致企业内部腐败。比如近几年出现的东方锅炉、银广厦等事件充分说明了这一点。而通过加强港口企业内部会计控制不仅可以从源头上治理腐败,而且将成为标本兼治中治本的关键环节。

(三)能够实现港口企业和国际接轨

在经济全球化的快速发展下,企业港口发展迎来了新的机遇和 挑战,目前我国很多大型港口企业性质为国企或者国有控股企业,其管理模式较为单一,内部会计控制不够到位,因而加紧企业体制改革能够实现港口企业的国际化接轨。

三、现阶段我国港口企业的内部会计控制制度存在的问题

(一)内部会计控制理念不深入,存在内部控制组织虚位的现象

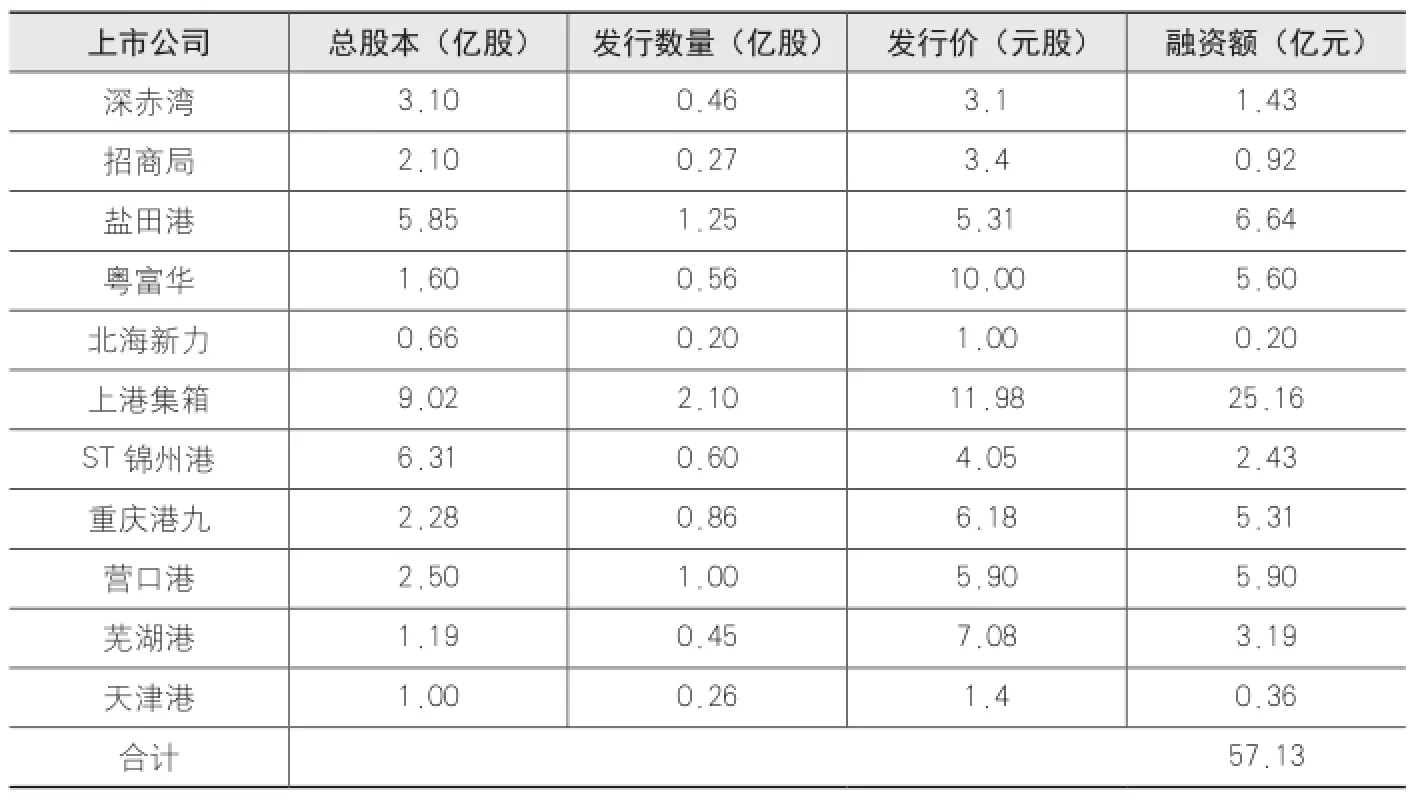

现阶段,很多港口企业的发展盲目追求快速扩张发展,由此导致港口企业对企业发展战略的重视远超于对内部财务控制的关注。港口集团企业的二级公司中,大多数未建立董事会,决策通常由总经理一人决定。从表1可以看出港口类上市公司在上市发行股票中,社会公众股占总股本的比例不大,原始股东控股比例平均为22.49%,和国际标准相差甚远,股东的结构不利于建立公开透明的组织机构,有可能影响企业内部控制功能的发挥。

另外,港口企业长期受到传统经济模式的影响,在内部控制管理上没有改变原有的经营观念,内部控制制度的建立还存在很多不完善的地方,比如一些港口企业的内部控制财务部门只是充当一种账房先生的角色,缺乏对财务内部控制的深入学习,港口企业的领导管理员工的方式要不够科学,导致企业内部各层人员对内部控制制度建设的理念模糊不清。

在城市河流治理中,闸门是必不可少的挡水设备。随着水生态文明城市建设的迅速发展,新型闸门的开发与应用已成为金属结构专业的一个主要发展方向。这些闸门不仅要求设计新颖、布置紧凑,而且在满足常规功能基础上还应与城市环境相协调,符合生态化、景观化的要求,许多工程还要求具备通航条件。目前这类新型闸门在国内工程中运用较少。气动盾型闸就是在引进美国先进技术的基础上,部分实现国产化的新型闸门之一。

表1 港口类上市公司股本结构

(二)港口企业会计基础工作中存在的薄弱环节,货币资金流动问题

港口企业的发展往往需要资金的大量流动,加上港口企业收入的多渠道,。港口企业收入主要有运输收入、装卸收入、堆存收入、代理业务收入等,还有管理业务收入和其他收入等。每项收入下又有很多细目。收到的货币资金形式多样,有现金、有以支票、银行汇票、商业汇票等,为此港口企业需要建立一套完善的内部会计资金管理制度。不仅如此,港口企业的发展除了设置了基本门户之外,还存在一些临时的账户,这些临时的账户和散户为港口企业财务管理带来了制约。

销售与收款业务问题。港口企业生产的产品是“位移”,是一种无形产品,生产的过程就是销售的过程。在现代化的集装箱港口,但对一般的件杂货、煤炭码头来说,存在着收入不确认或少确认的现象。

(三)企业内部控制制度执行不到位

虽然基本上所有港口企业出台了内部会计控制制度,但是由于企业会计监督机制未建立或者没有发挥应有的功能,导致企业的财务信息在生成的过程中缺乏有效的管理和约束,内部审计管理也流于形式,内部审计工作没有全面落实到港口企业的生产经营活动中,没有在真正意义上发挥出企业内部控制制度的作用。

四、我国港口企业的内部会计控制制度的策略

(一)加强对企业内部控制的重视

港口企业特别是港口企业的管理层人员需要树立一种全新的内部控制理念,港口企业要在这种理念的支持下做好相关的宣传工作,并在理念的支持喜爱编制企业内部管理手册,帮助企业员工了解港口企业内部机构的设置、岗位职责和内部工作流程等,在明确分工的同时正确行驶各个部门的职权。同时,还要加强对港口企业领导人员风险控制方面的培训,提升领导人员港口风险管理意识,从而在内部会计控制管理中寻求各方积极的配合。

(二)加强对港口企业的资金管理,建立资金结算中心

(三)加强对港口企业内部会计制度执行的监察

对港口企业的内部会计控制中出现功能虚位问题,解决办法首先要建立健全港口企业的内部控制制度,对港口企业的生产经营情况进行实时性的监控,同时建立起相应的绩效考核机制,通过分明的奖惩机制,引导港口企业的员工能够进一步明确和规范自身的行为,从而提高自己的工作效率,促进内部会计控制工作的良好发展。最终通过实时监控能及时发现企业内部会计制度管理中出现的问题并采取有效的解决方式,促进港口企业内部会计控制的不断完善,更好地为企业生产经营的发展服务。

五、结束语

我国现阶段港口企业内部会计控制仍存在一些不足,比如内部会计控制理念落后、内部资金管理制度不完善、内控制度流于表面等。鉴于内部会计控制对规范企业的内部管理,促进企业的完善发展具有重要的现实意义,为了更好地保证港口企业内部会计控制发挥应有的功能,需要通过加强对企业内部控制制度建立和健全的重视、加强对港口企业的资金管理、加强内部会计监督,从而保证港口企业的内部会计控制为港口企业对内生产管理和对外市场竞争保驾护航。

参考文献:

[1]于昆.论港口企业财务内部控制存在的问题及对策分析[J].财经界(学术版),2015,03:218.

[2]卞文武.关于优化港口集团内部会计控制运行机制的几点建议[J].财经界(学术版),2013,24:199.

[3]任万军.论港口企业财务内部控制存在的问题及对策分析[J].财经界(学术版),2013,21:169+171.

[4]林丽娜,李团团.中国中小企业内部会计控制研究[J].经济研究导刊,2013,36:173-174.

[5]黄铿.试论现代企业会计内部控制的相关问题与对应策略[J].时代金融,2012,27:186-187.

[6]唐志贤,唐国华.优化港口集团内部会计控制运行机制的分析[J].港口经济,2012,10:52-54.

作者单位:(广州港集团)

猜你喜欢

中学生数理化(高中版.高考理化)(2020年2期)2020-04-21

小学生作文(低年级适用)(2019年9期)2019-10-08

数学大世界(2018年1期)2018-04-12

水运管理(2016年12期)2017-01-18

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

时代英语·高三(2014年5期)2014-08-26