民用爆破器材产品生产企业财务管理研究

2016-07-18 18:46徐灵童

企业导报 2016年14期

徐灵童

摘 要:民爆行业未来发展趋势是并购一体化,产品高性能、安全环保化。行业内将出现一批跨地区、跨领域的生产、销售和服务一体化的大型民爆企业集团。久联发展在经营模式上的纵向整合发展以及江南化工的横向并购都将有利于公司在未来的竞争中脱颖而出。

关键词:爆破器材;财务管理

一、公司背景分析

贵州久联民爆器材发展股份有限公司是国家定点的民用爆破器材产品生产企业,是集民爆器材产品研究开发、生产、销售和技术服务为一体的股份制上市公司,是全国高新技术企业。公司是目前国内民爆器材产品品种最为齐全的生产企业之一,能为用户提供民用爆破的所有服务。未来中、西部地区仍受益于资源性产品大开发及基建投资的拉动,对民爆需求快速增长。

二、财务分析

(一)流动资产分析。由于应收票据是流通性较强的票据;

13年的应收账款净额几乎为09年的14倍,说明久联发展在流动相对较弱的应收账款上实行了从宽的信用政策,也说明应收账款对主营业务收入影响很大;在09年以后,久联发展的存货净额也是以较快速度增长,但是增长速度和应收账款、应收票据相比较缓慢。

(二)流动负债分析。短期接款在12年有大幅增长后在13年有小幅的减少,但是相对于09年来说,短期借款在10年到13年间增长较快,说明久联发展发展迅速,企业处于成长时期,在过去的四年里,久联发展主营业务增长迅速,为了满足生产,也为企业赢得了现金流,公司从13年开始增加应付票据,增加货币资金,满足公司发展对货币资金的需求。

(三)长期资产和长期负债分析。久联发展在09年到13年的五年里不断扩建工程和经营规模,流动负债和非流动负债都增加,说明企业资金占用大而通过增加负债来解决资金困难。

(四)盈利能力分析。

(五)偿债能力分析

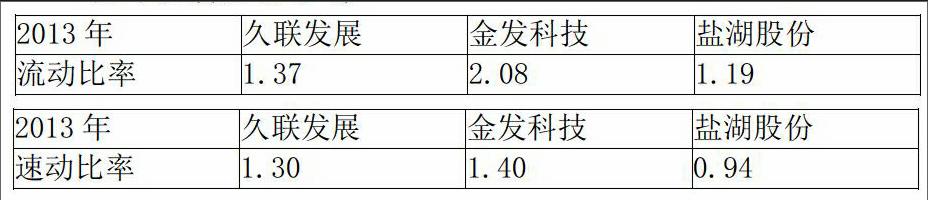

在久联发展与竞争对手的短期偿债能力的比率中可以看出,其处于中间位置,每1元的负债有1.37元的流动资产(1.30元的速动资产)作为支持,这个结果还算相对可靠,而盐湖股份在这一方面就显得比较劣势,支持其流动负债的速冻资产只有0.94元,这似乎有点太小。

从资产负债率看,久联发展的长期偿债能力是比较强的,原因是其负债的数额比较小,而相对与资产也是最小的,每1元的资产只有0.66元的负债与之对应,偿债能力强。

三、前景分析

民爆行业盈利已经达到景气周期顶点,未来的盈利增长将主要来自于需求量的增长。2008 年四季度以来,我国西部地区基建项目拉动增加了对民爆产品的需求,从而弥补了矿山减产带来的需求下降。2009 年上半年,久联发展民爆产品销量仍然实现5-10%的增长。久联目前所在贵州、甘肃地区,未来基建项目的投资仍将延续,随着经济见底、矿石开工率将逐渐回升,民爆产品的需求量也将进一步好转。

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13

中国外汇(2019年12期)2019-10-10

海峡姐妹(2018年3期)2018-05-09

中国商论(2016年34期)2017-01-15

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

江苏卫生事业管理(2013年6期)2013-03-11