我国财政转移支付财力均等化效应研究

2016-07-09 06:20:50鲍曙光

中央财经大学学报 2016年3期

鲍曙光

一、引言和文献综述

财政分权带来税权和公共支出权的下放,会给不同地区居民带来不同的净财政收益,从而导致资源分配中地区财力不平等和财政效率低下(Boadway和Shah,2007[1])。地区间财力差距过大,可能造成政治上的分化,甚至带来分裂的威胁(Shankar和Shah,2003[2])。转移支付的目的之一就是要纠正财政分权带来的地区财力不平等现象,即通过政府间转移支付,使各地方政府在大致相等的税率下收入水平大致相等(Dahlby和 Wilson,2003[3])。 从国外实践来看,多数工业化国家实施了财力均等化项目,包括联邦与州之间(如加拿大、瑞典)和州与地方之间(如加拿大、丹麦、瑞典和瑞士)(Boadway和Shah,2007[1])。分税制改革中,我国也初步建立了均等化转移支付制度,有效调节地区间财力差异。但由于渐进式改革路径,我国转移支付体系与西方发达国家规范透明的转移支付制度相比,还存在很多缺陷,在实现合理再分配、推进均等化方面,尚未达到令人满意的效果。

许多学者都从实证角度考察了我国转移支付的财力均等化效应,但研究结论不尽相同。一些研究认为转移支付起到财力均等作用。刘亮(2003)[4]利用标准离差率计算并对比我国各地区人均财政收入和支出,认为转移支付对全国人均财力起到一定均衡作用。 刘勇政(2008)[5]利用离散系数计算转移支付前后人均财力偏离程度,发现财政转移支付横向和纵向均等化效果显著,但横向均等作用仍然有限。胡怡建和张伦伦(2007)[6]则利用广义熵指数分析了转移支付各项对支出差异的贡献度,研究表明虽然转移支付起到均等作用,但并不能阻止地区间支出差异的逐年扩大。赵桂芝和寇铁军(2012)[7]同样利用泰尔熵指数对我国总体和东、中、西、东北四区域的财力失衡情况进行分析,认为转移支付存在均等作用,但这种矫正和平衡作用相对不足。曹俊文和罗良清(2006)[8]构建了均等化效果系数分析我国转移支付财力均等效果,研究结论与前面分析大体相同。戴平生和陈壮(2015)[9]则基于基尼系数利用新的结构分解方法,分析我国转移支付的水平和垂直均等效应,发现转移支付两种均等效应都产生了积极效果。

上述研究多利用省级数据,也有部分研究利用县级数据。尹恒和朱虹(2009)[10]从不同口径财力缺口角度分析了转移支付均等效果,认为转移支付在均等现实财政责任意义上具有均等效果,但以公共财政和财政公平观念衡量,均等效果要大打折扣。

其他一些研究则认为转移支付拉大了地区间财力不平衡情况。刘溶沧和焦国华(2002)[11]定性与定量研究相结合,发现转移支付制度未能有效控制地区间公共财力差距,但中央对地方转移支付的横向均等化效果逐步加大。尹恒等(2007)[12]则基于我国县级地区财政数据,利用基尼系数收入来源分解方法研究我国转移支付的财力均等化效应,认为转移支付反而拉大了地区间的财力差异,其中专项转移支付和税收返还最不均等。贾晓俊(2009)[13]同样利用基尼系数收入来源分解方法分析我国转移支付横向均等效应,研究结论和尹恒等人基本一致。

还有学者从分项转移支付角度展开研究。田发(2010)[14]认为转移支付总体起到一定的横向财力均等化效果,其中一般性转移支付的均等化效应最强,税收返还效果最差。李晖(2014)[15]则运用基尼系数及其分解,以H省为例分析了省以下转移支付的均等作用,研究结果表明转移支付虽然整体均等作用明显,但只有一般性转移支付起到了均等作用,且这种作用有限。官永彬(2011)[16]同样运用基尼系数分解方法,发现税收返还、各种补助和专项转移支付非均等效应较大,而财力性转移支付未能从根本上实现均等化作用。

这些文献研究了我国转移支付制度财力均等效果,但存在不足:一是从研究中所利用的数据资料来看,中央对省的转移支付制度研究较多,但以县级数据为基础的研究较少,且研究年份多在2007年以前;二是大部分对转移支付均等化的研究仅停留在转移支付大项上,对分项转移支付还缺乏更加细致深入的分析。基于以上考虑,本文选取1993—2011年县级财税数据,利用不均等测度指标考察我国转移支付均等化作用。

二、分析方法与数据

(一)计算方法

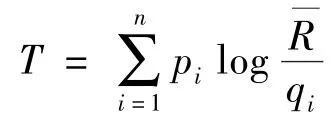

本文主要利用泰尔指数构建均衡系数分析转移支付均等效果。泰尔指数的优势在于不仅可以显示总体差距,还可以分解总体差距,显示组内和组间差距及其对总体差距的贡献值,揭示财力差距来源。泰尔指数包括泰尔熵T指数和泰尔熵L指数,前者对上层收入水平变化敏感,而后者对底层收入水平变化敏感,本文研究采用泰尔熵L指数。具体公式如下所示:

其中,n为县个数,pi为i县的人口份额,qi为i县的人均财政指标,为qi的平均值。,其中,Q为该项财政指标的全国合计数,P为全国总人口数。

本文引入转移支付均衡系数,测度转移支付均等效果。其计算公式是:均衡系数=(转移支付后泰尔指数-转移支付前泰尔指数)/转移支付前泰尔指数。均衡系数为正,表示转移支付逆均等效应,系数为负,表示正向均等效应。绝对值越大,表示效果越大。

(二)指标说明和数据来源

本文将县级财力定义为地方本级财政收入、税收返还和转移支付收入之和,即:

所有变量均利用县级总人口计算人均指标。我国转移支付项目众多,且变动频繁,为研究方便,本文将所有税收返还和转移支付项目合并为五类。

1.税收返还:包括增值税和消费税税收返还、所得税基数返还。

2.体制性补助:包括体制补助、结算补助和企事业单位预算划转补助。

3.一般性转移支付:是中央对地方无条件补助支出,主要用于均衡地区间财力差距,实现地区间基本公共服务均等化。我国一般性转移支付项目包括均衡性转移支付、调整工资转移支付、农村税费改革转移支付和其他财力性转移支付等。

4.专项转移支付:是中央对地方有条件的补助支出,其目的在于实现中央特定的政策目标。专项转移支付一般要求地方政府提供配套资金,实行专款专用。

5.其他补助:包括上年结余、调入资金和国债转贷收入、上年结余及转补助数。

根据财政部《中央对地方税收返还和转移支付决算表》,税收返还与转移支付并列,并不属于转移支付项目,但税收返还本身是地方财力的组成部分,为保证研究完整性,我们在下文分析中也将税收返还列出。

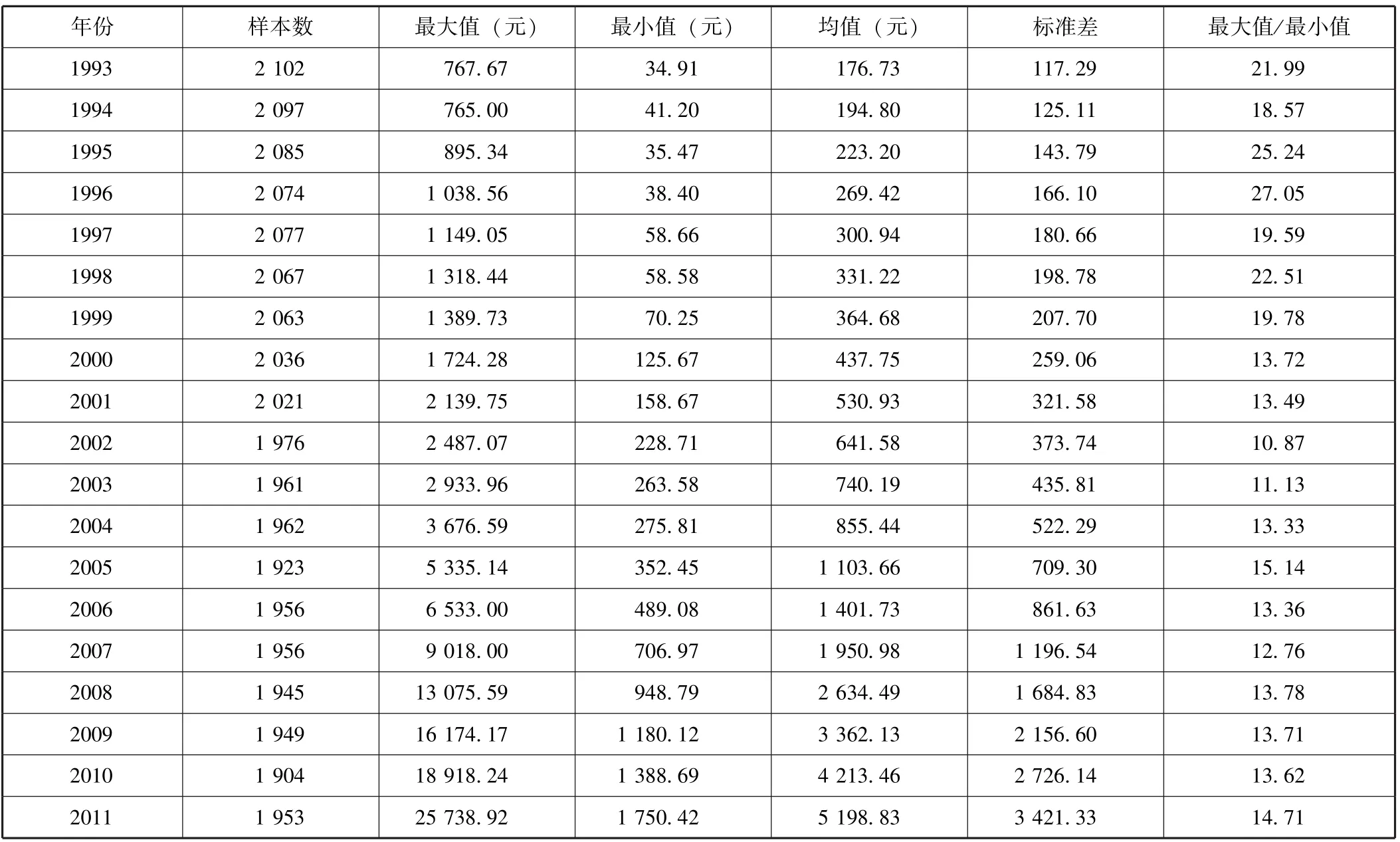

本文数据为1993—2011年全国县及县级市财政数据(不包括市辖区数据)。其中北京和上海县级数据过少,故舍去。2008年以前数据来源于1993—2007年《全国地市县财政统计资料》,其他年份数据来源于财政部。为控制离群值和不可比因素影响,本文删除人均财力最高和最低各1%的样本。描述性统计如表1所示。

表1 县级人均财力描述性统计

根据表1,我国县级人均财力差异巨大,其最大最小值比值虽然从1993年的21.99倍下降至2011年的14.71倍,但差异仍十分惊人,我国财力均等化面临艰巨挑战。

三、实证分析

(一)总体分析

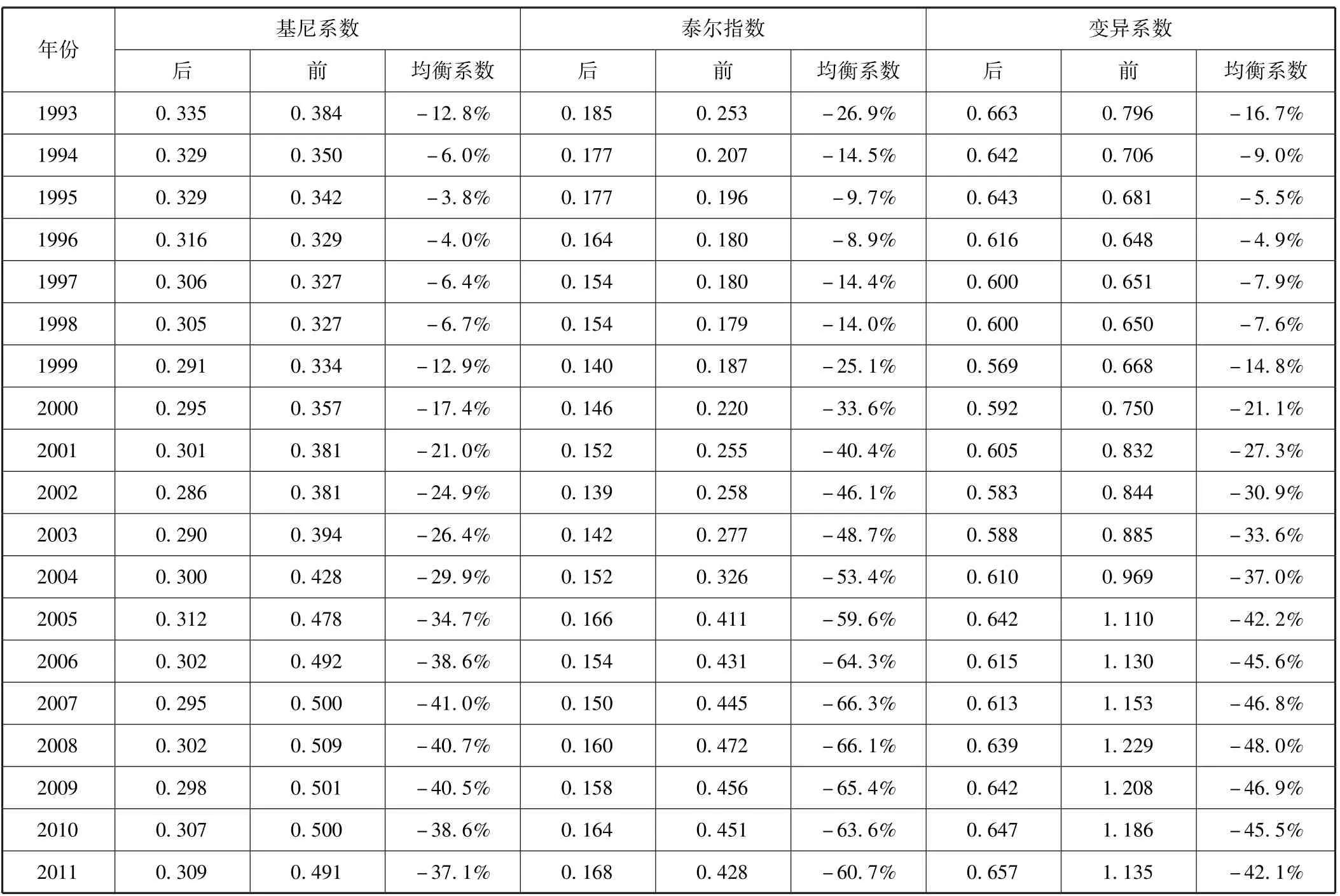

表2比较了转移支付前后我国县级人均财力差异的变化情况。根据表2,在地方初始财力差异不断增大的情况下,转移支付后人均财力的不均等指标都出现了不同程度下降,表明转移支付起到了均衡地区间人均财力的作用。

虽然转移支付缩小了地区间财力差异,但仍存在一些问题。一是从变异系数来看,转移支付后人均财力差异在2011年仍高达0.657,转移支付均等效果还不能令人满意;二是从均等效果来看,均衡系数在2008年以后有所下降,说明近些年转移支付均等作用有所弱化,迫切需要通过转移支付改革进一步发挥转移支付的均衡作用。

表2 转移支付前后县级人均财力差异

(二)区域分析

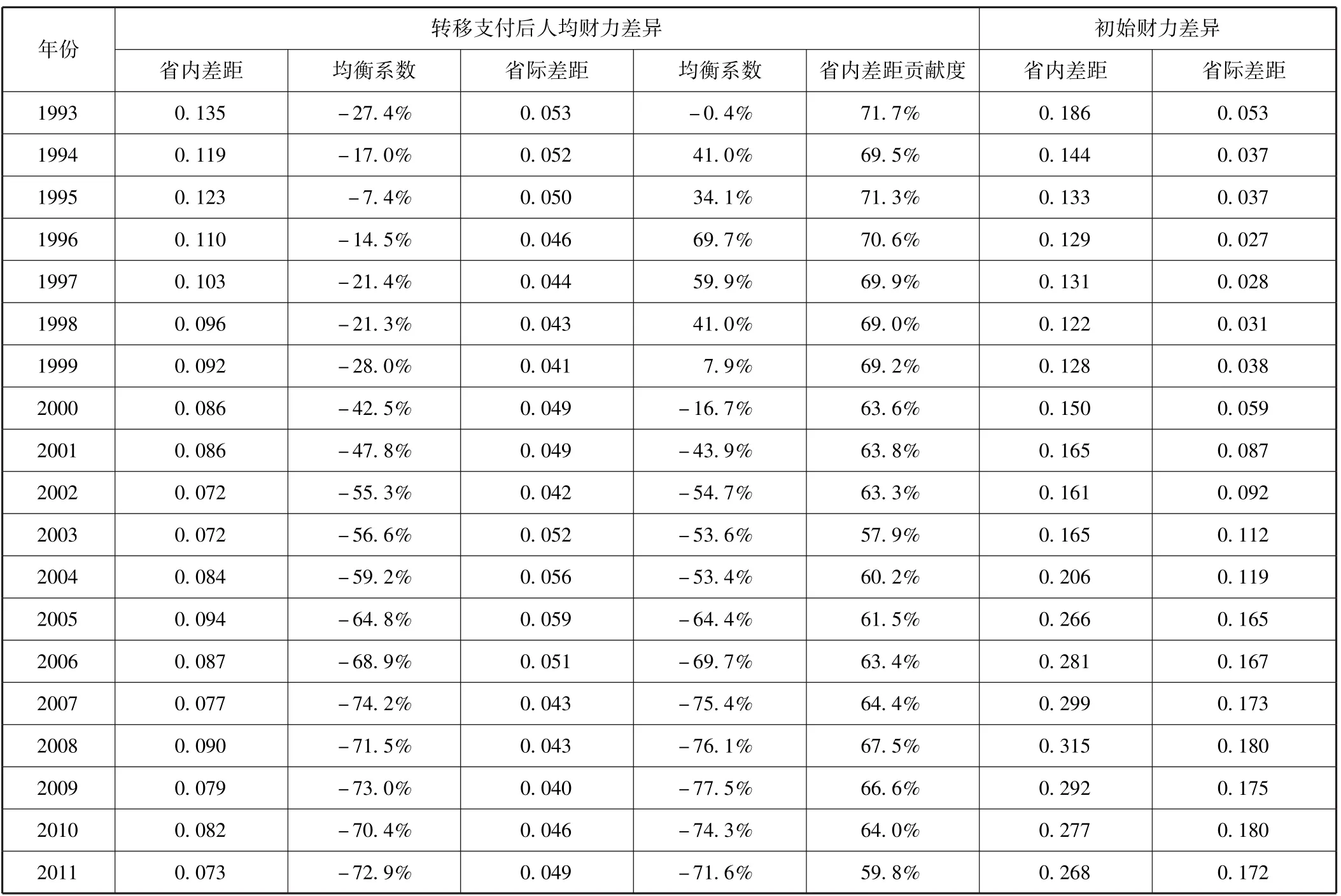

下面利用泰尔指数的可分解性,进一步分析转移支付均等效果。表3为省内和省际财力差异分解情况。根据表3,与省际差距相比,省内差异的贡献度更大,说明与省际财力差距相比,省内人均财力差距更大,地方人均财力差异主要体现在省内差异。当前地区财力差距研究大都注重分析省际财力差距,对省内差距研究不足。从上面分析结果来看,这一问题可能会导致研究无法反映我国真实的地区财力差距水平。

按照我国现行财政运行模式,省际财力差距由中央对地方转移支付制度调节,而省内财力差距更多依赖于省级政府通过省以下转移支付制度进行调节。因此,省内差距更大表明省以下转移支付制度建设滞后,省级政府未能充分履行区域内均等化职责。分税制改革中,中央政府只是致力于建立相对规范的中央对地方转移支付制度,并未统一建立省以下转移支付制度,而是将省内均衡责任划归各省级政府。随着中央对地方转移支付制度的不断完善,其均等作用不断增强,省际财力差距趋向缩小。但省以下转移支付制度的构建却不能令人满意,制度建设滞后,缺乏统一性和规范性,分配方式五花八门,缺乏监督和约束机制,影响了转移支付均衡作用的发挥。未来转移支付制度改革的重点,应该放在省以下转移支付制度建设上,突出省级政府在省内财力差距调节中的核心地位,通过法律或者制度安排激励省级政府履行区域内均等责任,推进省以下转移支付制度改革以缩小省内财力差异。

表3 省转移支付对省内省际财力不均等调节效应

按照东中西部对地区财力差异进行分解,如表4所示。从三大区域的均衡系数来看,东中西部组间组内财力差异都逐步缩小,组内差距更为突出,到2011年,组间差距仅占全部差距的3.3%,这进一步印证了前面的结论,地方人均财力差异主要体现为省内差异。

从不均等程度来看,中部地区财力差距最小,泰尔指数低于0.1,而东部地区财力差距最大。从均衡系数来看,西部地区均衡效果最好,东部地区最差。转移支付在中西部地区均等作用更强,在数据上支持了 “转移支付向中西部财力薄弱地区倾斜”的政策取向。但同时东部地区财力差距问题凸显,如广东“东西北地区与珠三角地区差距”、江苏 “苏北和苏南差距”等问题已逐渐引起政府和民众关注。东部省份财力充裕,因而东部地区财力差距更大表明东部省份未能有效调节省内财力差异。未来要推动东部省级政府履行均等职责,完善区域内财力差距调节机制。

表4 转移支付对东中西部财力不均等调节效应

续前表

(三)分项分析

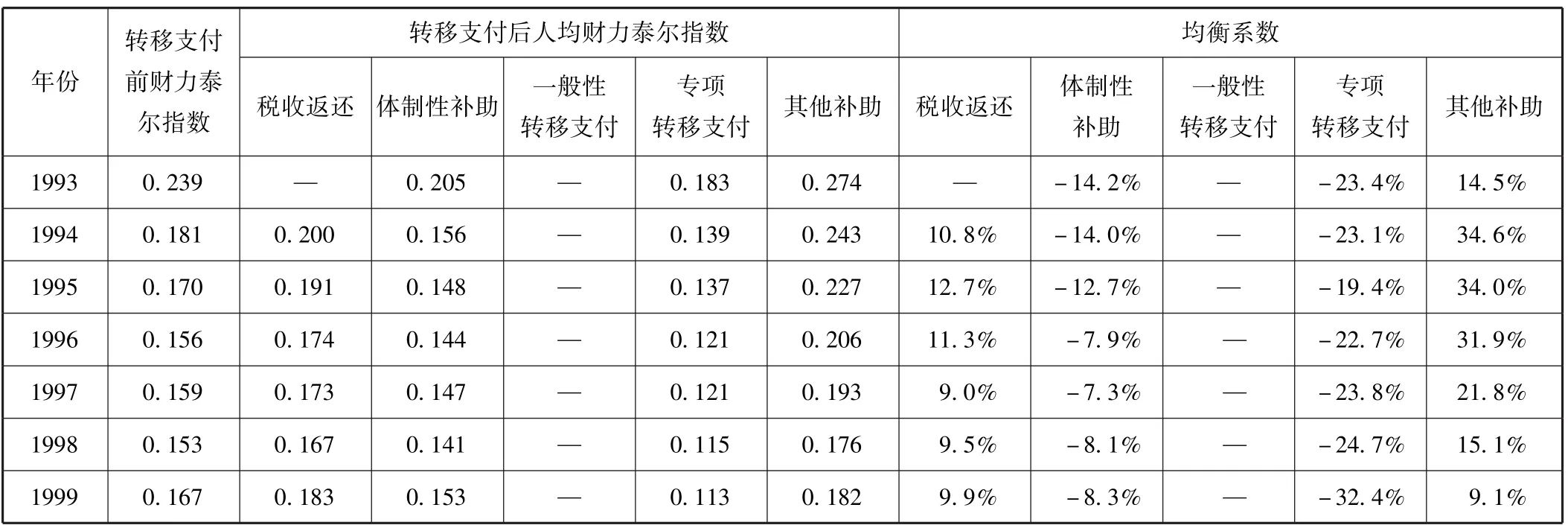

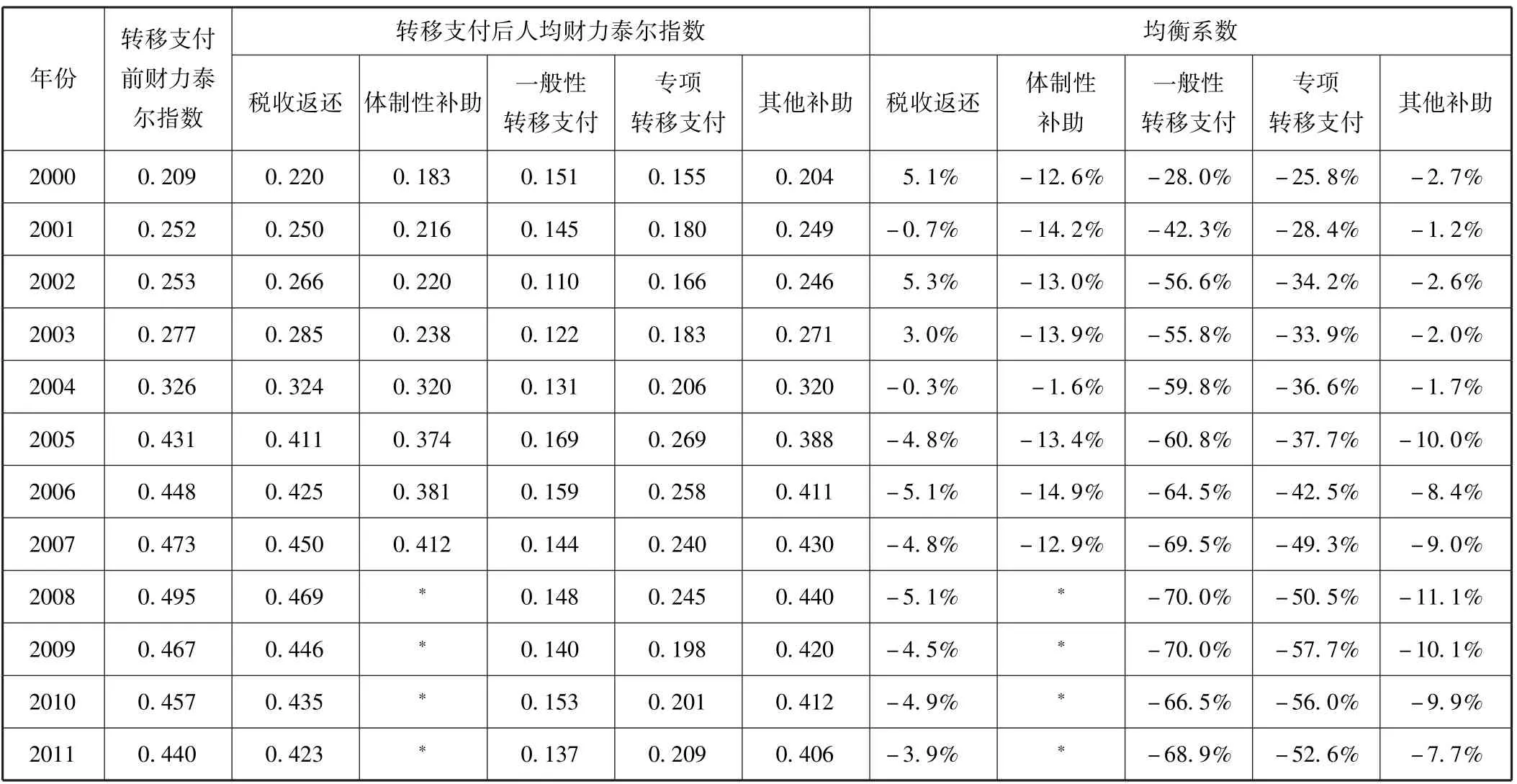

我们按照税收返还和转移支付项目对人均财力差异进行分解,结果如表5所示。根据表5,多数项目促进了财力均等化。从分项来看,均等化效果最好的转移支付项目是一般性转移支付。一般性转移支付按照 “因素法”公式分配,具有公开、公平和公正的特点,是最具有均等化作用的转移支付形式,数据上也支持这一结论,自2000年以来,一般性转移支付一直是均等化效果最好的转移支付项目。专项转移支付资金指定了资金的支出类型,因而均等化作用很难直接判断。根据表5,专项转移支付均等化效果仅次于一般性转移支付。

税收返还是其中最具有争议性的项目。根据表5,税收返还在2003年以前存在逆均等化效应,但在2003年以后,体现出均等化效果。这一结论与大多数研究结论有所区别,税收返还在2003年以后反而缩小了地区间财力差距。其原因在于:一是样本选择,特别是样本时间段不同所导致的研究结论的差异;二是经济发展较好的地区净上划两税的绝对量大大高于其他地区,这些净上划两税的财政收入绝大多数通过转移支付途径拨付给经济发展水平较低的地区,虽然绝对差距扩大,但是相对差距缩小,在某种程度上也促进了公平。

表5 税收返还和分项转移支付财力不均等调节效应

续前表

我们进一步分析一般性转移支付各项目的均等作用,如表6所示。均衡性转移支付、调整工资转移支付和农村税费改革转移支付均等作用最显著。均衡性转移支付采用相对规范的公式分配资金,因而均等效果显著。调整工资转移支付是财政部实施的一次性年终奖金和艰苦边远地区津贴政策,该项转移支付区别对待不同发展程度地区,有效达到 “补低”的目的。农村税费改革转移支付是为推进农村税费改革而实施的转移支付项目,并向农业大省、粮食主产区、民族地区和财政困难地区倾斜,由于该项目在政策设计和执行中都贯彻了均等思想,因此在实践中起到显著均等效果。相对而言,民族地区转移支付均等效果较小,未来需加大对民族地区支持力度。

表6 一般性转移支付财力不均等调节效应

(四)均等效率分析

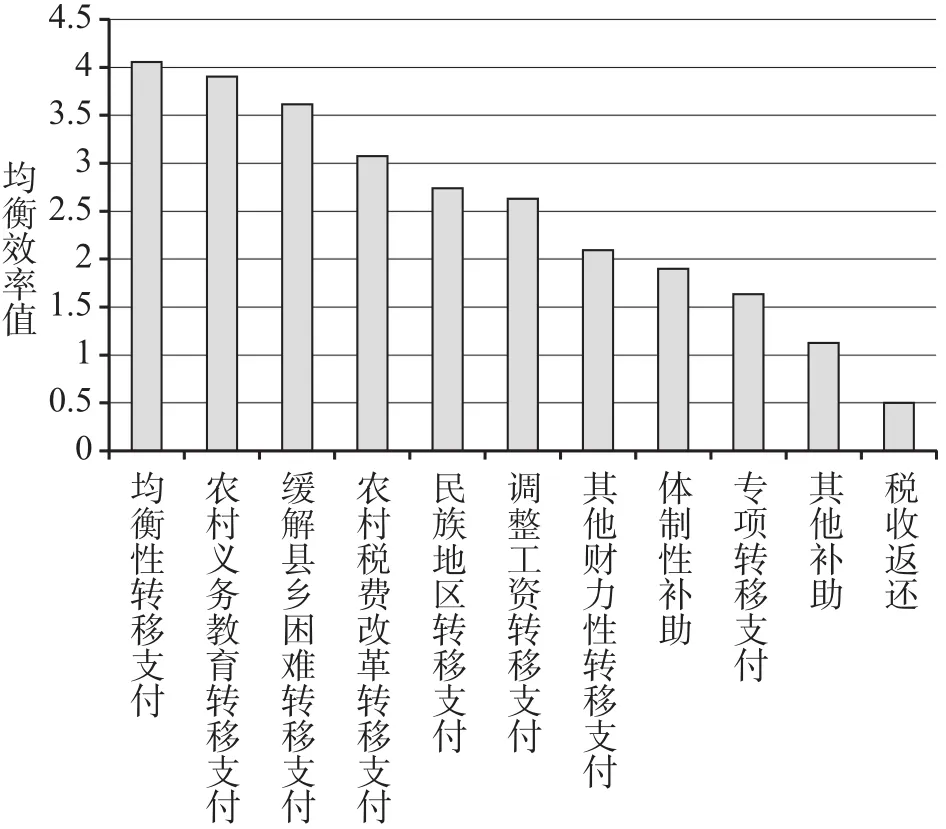

税收返还和转移支付均等效果,既与本身制度设计有关,也可能与其规模有关,即某一项转移支付可能均等作用显著,但由于规模过小而导致实践中均等效果不显著。因而,本文进一步考察资金规模对税收返还和转移支付均等作用的影响。转移支付各项目的均衡系数与转移支付规模占比的相关系数高达0.798,且其回归结果在1%水平上显著,说明转移支付规模显著影响各转移支付项目均等效果。因此,本文用税收返还和转移支付各项目均衡系数得分,除以该项目在税收返还和转移支付中所占比重,得到均衡效率值,分析转移支付均等效率。均衡效率值越高,表明转移支付均等效率越高。由于2008年以后缺少细项转移支付数据,因而,本文以2007年为例分析转移支付均等效率,具体如图1所示。

图1 2007年税收返还和转移支付均衡效率

根据图1,一般性转移支付各项目均衡效率值排名前列,高于其他类型转移支付。因而推进财力均等化最适合的形式是一般性转移支付,未来要提高一般性转移支付规模和所占比重。

体制性补助、其他补助和税收返还均等效率较低,税收返还均等效率最差。税收返还和体制性补助来源于财政包干体制,是当前财政 “双轨运行”的体现。其分配办法大多沿袭自旧体制,分配方式多年未变,无法适应当前财政均等化的要求,未来需要进一步归并调整,减少甚至取消体制性补助和税收返还项目,将其纳入到一般性转移支付中。

专项转移支付虽然体现出显著的均等效果,但其均等效率较低,仅高于其他补助和税收返还。这主要是由于专项转移支付项目众多,几乎涵盖了政府支出的全部领域,资金分布分散,且资金分配不规范,主观因素和人为操作较多,导致专项转移支付体系复杂,难以形成制度合力,使我国专项转移支付均等效率大打折扣。未来专项转移支付,一方面要归并整合专项转移支付,突出重点,另一方面要改进分配办法。

从上面分析可以看出,我国转移支付的重要缺陷之一就是结构不合理。均等效果和效率最好的一般性转移支付比重偏低,而均等化效率相对较差的税收返还和专项转移支付所占比重过高,从而制约了我国转移支付制度整体均等作用的发挥。

四、结论和建议

本文基于县级数据,利用泰尔指数,对转移支付均等效果进行了分析,研究发现:转移支付缩小了地区财力差异,但地区间财力差距仍极大,且均等效果在2008年以后有所弱化;相对于省际差距,省内差距是地区财力差距的主要组成部分,未来要重点推进省以下转移支付体系建设;转移支付向中西部地区倾斜,但东部地区财力差距问题凸显;一般性转移支付均等的效果和效率都是最高,专项转移支付、体制性补助和税收返还均等效率较低。因此,需要通过改革进一步发挥我国财政转移支付均等作用。

一是推动省级政府履行区域内均等化责任,推进省以下转移支付制度建设。从泰尔指数分解结果看,中央对地方转移支付调节作用明显,但省以下转移支付制度建设还有待加强,因此,要突出省级政府在省内调节中的核心作用,通过监督和约束制度促使省级政府完善辖区内财力差异调节机制。可以考虑修改《预算法》,或者制定《转移支付法》,明确省级政府区域内均等化职责,使省级政府关注区域整体财力均等。同时,建立相应的约束和问责机制,构建财力均等测度指标体系,并将其纳入地方政府政绩考核评价指标体系,根据均等绩效考评结果对地方政府进行奖惩。

二是合理调整一般性转移支付和专项转移支付比重。一般性转移支付均等作用显著,因而要提高一般性转移支付规模和比例。但在我国财政管理不够规范,对地方政府监管还十分有限的情况下,盲目扩大一般性转移支付比例,一方面可能会大大削弱中央政府宏观调控能力,另一方面缺少专项转移支付对地方公共服务提供的约束,可能使地方政府的公共支出责任处于一种放任状态,无法实现基本公共服务均等化的中央政策目标。一般性转移支付主要推进财力均等化,而专项转移支付在确保地方基本公共服务供给,实现中央政策目标方面发挥更大作用。因而,要构建以一般性转移支付为主体,一般性转移支付和专项转移支付相结合的转移支付体系。

三是以基本公共服务均等化为导向,归并整合专项转移支付项目,确定支出重点,形成以分类拨款为主要形式的专项转移支付体系。由前面分析可知,专项转移支付均等效果显著,但项目过多,资金分散,使专项转移支付整体调节作用下降,影响最终均等效果。这也正是转移支付虽然缩小了各地区财力差异,但地区间财力差异仍然显著的重要原因之一。因而,目前专项转移支付改革重点不在于降低专项转移支付比重,而在于进行结构性调整,清理整合专项转移支付项目,取消名不副实和过时的项目,归并复杂交叉项目,以基本公共服务均等化为导向,确定支出重点。专项转移支付改革方向应该是分类拨款,其优点在于既能保障地方政府基本公共服务供给能力,又不影响地方政府自主权。

四是科学构建转移支付分配公式。首先,优化一般性转移支付分配公式。将成本因素系统引入转移支付公式,利用计量经济学方法,结合主观判断,针对不同基本公共服务项目,构建成本差异指标体系,可以考虑的因素包括国土面积、市场化指数、城市化率和物价指数等。优化支出需求衡量公式,例如:教育可以细分为义务教育、中等教育和高等教育,每一种教育支出需求衡量因素包括全国适龄儿童人口、全国平均公共教育支出水平以及成本调整系数,其中成本差异调整系数包括各地区物价水平、贫困学生比重和残疾学生比重等;医疗卫生支出需求衡量因素应该包括总人口规模、全国平均公共医疗卫生支出水平以及成本调整系数,成本差异调整系数包括价格指数、婴儿死亡率和人口密度等。其次,探索构建分类拨款分配公式。分类拨款主要用来保证设立均等化服务标准的基本公共服务供给,可以参照一般性转移支付分配公式,针对不同基本公共服务项目分别设计分配公式。分类拨款测算公式需考虑地区成本差异因素和支出需求因素,其中支出需求是指达到均等化标准所需财政支出。分类拨款宜采用绩效转移支付形式,从而在维护地方政府自主权和预算灵活性的同时,实现对基本公共服务提供结果的问责。

[1]Boadway R W,Shah A.Intergovernmental Fiscal Transfers:Principles and Practices[M].World Bank publications,2007.

[2]Shankar R,Shah A.Bridging the Economic Divide within Countries:A Scorecard on the Performance of Regional Policies in Reducing Regional Income Disparities[J].World Development,2003,31(8):1421 -1441.

[3]Dahlby B,Wilson L S.Vertical Discal Externalities in a Federation [J].Journal of Public Economics,2003,87(5):917 -930.

[4]刘亮.我国财政转移支付绩效的实证分析[J].河北经贸大学学报,2003(6):37-43.

[5]刘勇政.我国财政转移支付均等化效应实证分析[J].地方财政研究,2008(2):12-16.

[6]胡怡建,张伦伦.我国地区间的财力差异——基于地方税体系与转移支付体系的比较分析[J].山西财经大学学报,2007(7):17-22.

[7]赵桂芝,寇铁军.我国政府间转移支付制度均等化效应测度与评价——基于横向财力失衡的多维视角分析[J].经济理论与经济管理,2012,(06):64-70.

[8]曹俊文,罗良清.转移支付的财政均等化效果实证分析[J].统计研究,2006(1):43-45.

[9]戴平生,陈壮.我国转移支付的地方财力均等化效应——基于水平公平与垂直公平分解的实证研究[J].统计研究,2015(5):20-25.

[10]尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性[J].管理世界,2009(4):37-46.

[11]刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002(6):5-12.

[12]尹恒,康琳琳,王丽娟.政府间转移支付财力均等化效应——基于中国县级数据的研究[J].管理世界,2007(1):48-55.

[13]贾晓俊,岳希明.我国均衡性转移支付资金分配机制研究[J].经济研究,2012(1):17-30.

[14]田发.财政转移支付的横向财力均等化效应分析[J].财贸研究,2010(2):70-75.

[15]李晖.省内转移支付对县际财力均等化效应的影响:基于H省的实证分析[J].武汉大学学报(哲学社会科学版),2014(2):20-28.

[16]官永彬.财政转移支付对省际间财力不均等的贡献——基于基尼系数的分解[J].山西财经大学学报,2011(1):9-15.

猜你喜欢

International Journal of Ophthalmology(2021年10期)2021-11-08 01:45:46

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国证券期货(2017年3期)2017-03-30 15:59:50

中国司法(2016年1期)2016-08-23 11:56:32

地方财政研究(2016年2期)2016-03-30 10:11:36

中国卫生(2015年1期)2015-11-16 01:05:54

中国卫生(2015年5期)2015-11-08 12:09:58

中国领导科学(2015年11期)2015-07-01 16:30:33

爆笑show(2014年3期)2014-06-25 06:39:06

探索地理(2013年9期)2013-11-25 05:38:00