民办高校债务风险预警指标体系的构建

2016-07-07 05:01唐衍彬李云

中国市场 2016年22期

唐衍彬+李云

[摘要]文章考虑区域经济环境,提出了民办高校债务风险预警的指标体系,建立了一种基于区域经济的风险预警模型,调研数据验证了该风险预警体系的正确性。

[关键词]民办高校;债务风险;民间借贷

[DOI]10.13939/j.cnki.zgsc.2016.22.123

1 民办高校的发展现状及困境

中国的民办教育正处于发展时期,由于资金需求增长,学费收入有限且不稳定,巨额的债务随之产生。民办高校银行贷款少周期短、社会捐赠收入微不足道、校办产业收入和政府财政投入都相当匮乏,在此背景下需要对我国民办高校的债务风险指标进行综合分析。

2 民办高校债务风险指标体系

为科学地对民办高校的债务风险进行预警,我们选取九个典型指标(不限于此)构成目标层民办高校债务风险指标体系A,债务指标Aij下角标i表示准则层,分别反映某民办高校的债务偿还能力、现金流动能力、资产运营收益能力和发展能力四个方面指标。[1]下角标j表示方案层中的具体财务指标,下面分别叙述。

2.1 风险指标A11

定义:A11资产负债率=总债务/总资产,A11一般可以控制在0.1以下较好,该指标反映了单位总资产中有多少是借入的,表征了民办高校对长期负债的偿还能力。A11属于区间型指标,从高校长期发展的角度看,A11不是越低越好,根据研究成果,通常可以控制在0.4~0.5,高于0.5表示学校财务状况开始恶化,建议给出预警信号。

2.2 风险指标A12

定义:A12=债务还本利息/现金流量,A12表征了民办高校债务压力的大小,其值越大,需要还债越多或者可用现金越少。

2.3 风险指标A21

定义:A21=可用资金余额 /固定资产债务,A21为可用资金余额和固定资产债务的比值,A21越大表示该校可用资金余额越多,有充足的现金流应对到期债务。A21属于极大型指标,A21>=1时表示该校有较好应对短期债务的能力,一般可以设置A21=2比较好,当A21 <1时表征该校财务状况不佳,出现预警信号。

2.4 风险指标A22

定义:A22=可用资金额 /总支出,A22的大小表征了学校的财务实力,反映了学校的办学规模。如果A22很小或者为负值,那么财务将会出现赤字,风险不容小觑。

2.5 风险指标A23

定义:A23=可用资金 /总负债,A23表征了民办高校可用资金和总负债的比例关系,一般来说,取A23>=2比较好,也就是说,可用资金通常是总负债的2倍以上,否则有可能影响到总收益,出现财务风险。

2.6 风险指标A31

定义:A31=货币资金年度增长额 /货币资金年初额,其中货币资金年度增长额等于年末现金和银行存款之和减去年初现金和银行存款之和,货币资金年初额等于年初现金和银行存款之和。A31表征了民办高校财务周转情况,其比率越高收益越好,财务调控能力越强,一般来说,临界点可以取A31>=0.1比较好。

2.7 风险指标A32

定义:A32=货币总收益/总资产,风险指标A32称为资产总收益率,其中资产总收益等于学校各项收益之和(民办高校的主要收益为学费)。A32表征了民办高校收益能力的情况,该指标值越大则投资收益越高。

2.8 风险指标A41

定义:A41=固定资产净投资 /固定资产债务,A41表征了该校现金流的潜在来源,一般来说,取A41>=(1/3)比较好。

2.9 风险指标A42

定义:A42=(本年固定资产总额-上年固定资产总额)/去年固定资产总额,A42表征了该校固定资产增长的速度,称为固定资产增长率。一般来说,该指标越高,表明固定资产投入越多,发展潜力越好。

上述指标体系涵盖了民办学校的债务偿还能力、现金流量、资产增长或收益以及发展潜力方面的情况。

3 民办高校债务风险预警模型的构建

3.1 民办高校债务风险评价指标的综合权重系数

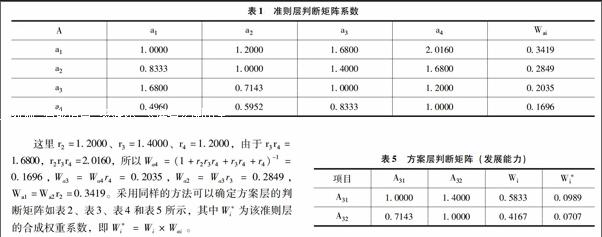

在构成的民办高校风险指标体系A中,选取的八个典型指标按层次分类确定各个指标的权重系数。本文对江西31所民办高校(含本、专科)进行抽样调查,针对区域经济的特点,并考虑民办高校的财务实际情况,根据若干财务专家对各层次指标的重要性的比较,得到如下判断矩阵,如表1所示。

本文计算由于采用了合理的判断方案,给出了唯一的指标序集,应用赋值原理给rk计算出的判断矩阵不需要进行一致性的检验。

3.2 风险预警体系的实证分析

在确定了各个风险指标的综合权重系数后,还需要给出各个指标的风险临界值。由于各个区域的经济特征和各校的办学规模等具体条件的复杂性,各指标的风险临界值很难统一。

通过对江西五所民办高校(两所本科,三所专科)的调研,以国内同等民办高校的指标的平均值为基本风险期望值,相同指标的最低水平设置为风险阈值,如表6所示。判断财务风险的难点在于如何设置综合风险系数的临界点,本文参考多数学者普遍认可做法,将民办高校综合风险系数的临界点设置如表7所示。

本文对江西某民办高校近三年的财务状况进行预警分析,根据财务报表列出该校近三年的财务风险指标如表8所示(表中Z为综合风险系数)。

2012年和2014年的计算结果如表8中所示,该校在2012年存在较高风险。事实上,该校在这一年支付各种贷款利息共计1000多万元,学校资金入不敷出,财务情况严重。2013年由于招生政策的变化,学校财务状况好转,实现了收支平衡,验证了该风险预警体系正确性。

4 结 论

文章针对江西民办高校的特点,合理选取了风险指标,提出的风险预警体系建立简单,数据处理过程避免了判断矩阵一致性的检验。

参考文献:

马宏建,邓敏,龚鸣.高校财务风险动态预警体系建立研究[J].会计之友,2013(1):119-121.

猜你喜欢

法制与社会(2016年30期)2016-11-24

商场现代化(2016年22期)2016-10-18

中国劳动关系学院学报(2016年1期)2016-09-26

新教育时代电子杂志(学生版)(2015年31期)2015-12-20

华侨大学学报·哲学社会科学版(2015年3期)2015-07-06

教育与职业(2014年4期)2014-04-17

太原城市职业技术学院学报(2014年11期)2014-02-27