医药生物制造业股价变动影响因素的实证研究

2016-07-06 17:16夏思阳

商 2016年21期

夏思阳

一、问题提出

20世纪以来,股票市场极度不稳定,动荡混乱,这导致了世界各国经济的不稳定,阻碍了世界经济的发展。尤其是近两年,股票市场有如过山车一般,暴涨暴跌,中国民众不分行业年龄都围绕着股市在转,股价变动状况几乎脱离了正常的规律范畴,这种状态无疑存在很多隐患。

最近几年,医患关系俨然成为了一个严重的社会问题,关系民生的同时,也引起了社会各界人士的注意和重视。其中,医药生物行业的暴利就是一个很典型的问题。为此,国家其价格特地打压控制过,医药生物制造行业的股价也并不稳定。

另外,2015年5月19日,国务院印发《中国制造2025》。其中,生物医药被列为十大重点领域之一。

因此,医药生物制造行业股票作为近年来较有发展前途的股票之一,再加上其所在领域具有的社会意义,研究医药生物制造行业的股价影响因素也就具有一定的现实意义。

二、文献综述

国琳,杨宝臣(2005)通过对上证180家股票的财务指标进行回归分析,结果表明股票价格对每股资本公积、每股未分配利润、主营业务利润率、速动比率、总资产增长率五个指标最为敏感,且均为同向变动,其中每股资本公积、每股未分配利润、流动比率对股价的影响尤为显著,这与股市常规基本符合。郑瑞玺(2009)采用资本市场实证研究法,,以2007年A股上市公司为样本,探讨了我国上市公司财务绩效对股票价格的影响,实证结果表明每股收益、净资产收益率和每股净资产均为影响我国上市公司股票价格波动的显著因素。徐雪妮(2015)从微观角度分析物流行业的股票价格影响因素,发现销售毛利率、速动比率与股价正相关,而应收账款周转率与股价负相关。

综合上述参考文献,笔者发现影响股价的微观因素指标基本类似,医药生物制造股应该也会适用。通过参考一些文献,笔者还发现正式研究医药生物制造股影响因素的论文过少,而且基本都是从理论政策以及社会现象方面阐述的,真正从实证以及细节上研究医药生物制造股的少之又少。

正因为如此,笔者想从微观角度,选取影响股价的主要微观因素,实证分析一下影响医药生物股股价变动的重要因素,以供大家将来参考。

三、研究设计

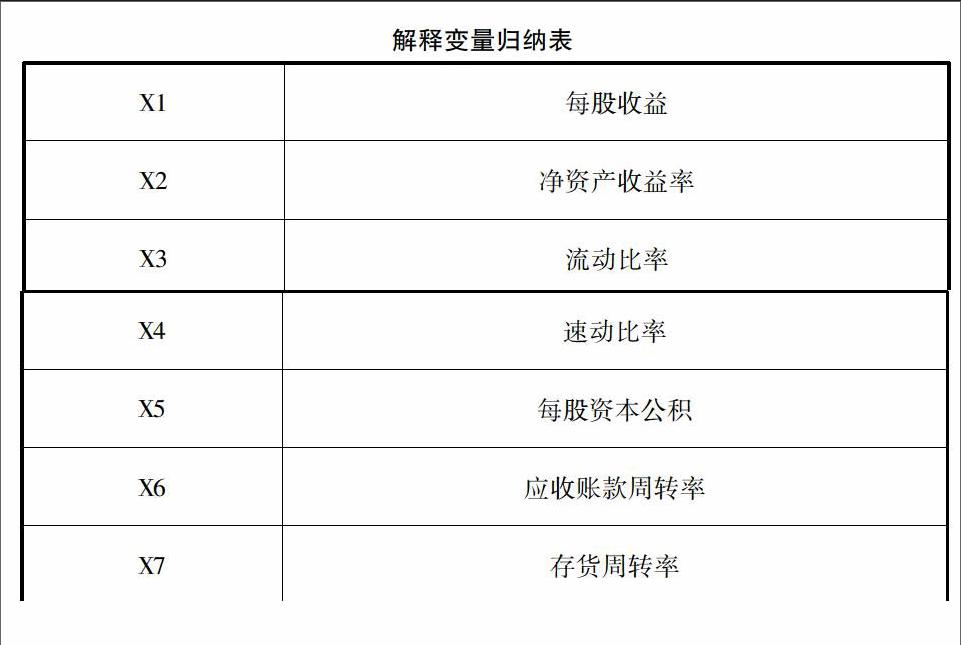

本文主要通过微观的视角,来研究影响医药生物制造行业股票价格的因素。因此,被解释变量即为生物医药行业的股票价格(Y),解释变量暂时定为选取的7个财务指标(X1-X7)。财务指标的选取从X1、X2、X3……X7分别对应:每股收益、净资产收益率、流动比率、速动比率、每股资本公积、应收账款周转率、存货周转率。

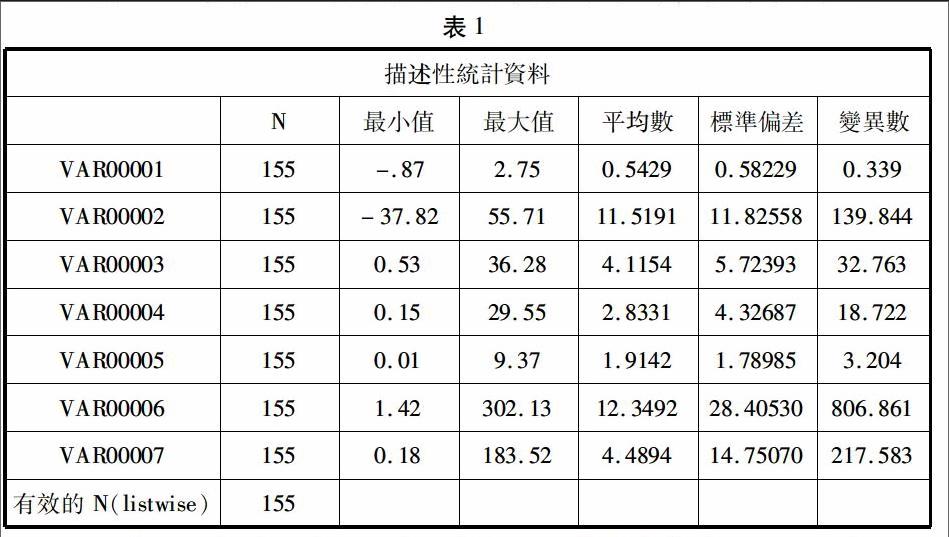

本文所有的实证数据均来自于同花顺iFinD系统,样本行业选取了证监会行业类的155家医药生物公司,样本所涉及的数据来自2014年年报。本文的实证分析采用的软件为SPSS软件。

本文选择的模型为:

四、实证分析

(一)描述性统计

解释变量归纳表

X1每股收益

X2净资产收益率

X3流动比率

X4速动比率

X5每股资本公积

X6应收账款周转率

X7存货周转率

运用SPSS软件对7个解释变量进行描述性统计,统计结果如下:

通过描述性统计分析,选取的解释变量离散程度基本正常。第6和第7两个解释变量的标准差和均值相差过大,可能是数据存在某些异常造成的,也就是说,应收账款周转率和存货周转率这两个指标有待在以下分析中进行检验,以判断是否需要剔除这两个变量。

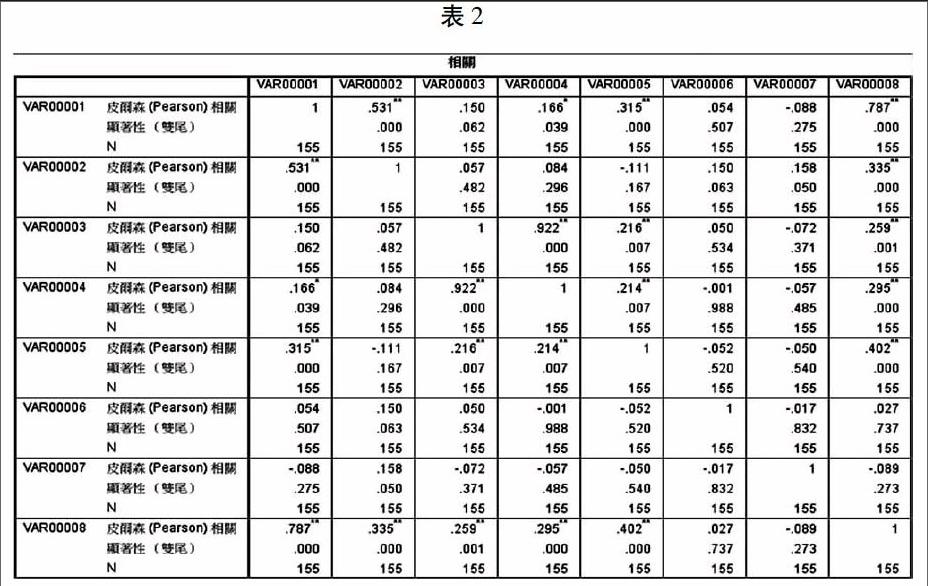

(二)相关性检验

为了确保分析结果的准确性和完整性,本文选取了7个解释变量。但是,为了确保对被解释变量解释的准确性,需要对冗余的解释变量进行筛选。为此,首先对选取的指标值进行相关性检验,将结果显示的X对Y的相关性程度由大到小排序分别是(见下表2):X1、X5、X2、X4、X3、X6(正相关)、X7(负相关)。

一方面,以Y的相关性程度从大到小进行排序,将排在最后的两个解释变量X6和X7剔除。另一方面,X1和X2内部相关性较高,剔除X2;X2和X5内部相关性也较高,剔除X5;X3和X4内部相关性较高,剔除X3。于是,最终还剩下两个解释变量:X1和X4,即每股收益和速动比率。

(三)建立方程

通过分析如下表3:

通过SPSS的线性回归结果,本文得到了被解释变量和两个解释变量间的关系方程,方程如下:Y=20.563 X1+0.613X2+9.388

(四)方程检验

首先是对系数检验,通过观察表3中的运行结果,我们可以发现,两个解释变量每股收益和速动比率都很显著,并且都与股价呈正相关。其中,每股收益的影响远大于速动比率的影响。

其次是对方程进行检验,通过分析如下表4,我们可以发现:该回归方程Y=20.563 X1+0.613X2+9.388显著。

五、结论与建议

实证结果表明,每股收益和速动比率与股价正相关,这与假设和以往的研究相符,即盈利能力越强,股价越高;偿债能力越高,股价也就越高。然而,象征盈利能力的每股收益对股价的影响却远大于象征偿债能力的速动比率的影响,由此可见,医药生物行业确实是一个高盈利性行业。对于投资者而言,在选择投资医药生物行业的上市公司时,可以着重关注每股收益较高以及速动比率较高的企业。

与笔者预期相差甚大的影响因素,当属应收账款周转率以及存货周转率这两个,这两个指标对医药生物制造行业股价居然是无显著影响的,至少应收账款周转率这个指标应该能有显著影响才对。据笔者了解,在我国的经济大环境下,应收账款周转率越高越好,这表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。但是,应收账款周转率很高,周转天数很短,往往表明公司执行较紧的信用政策,付款信用条件过于苛刻,这样会限制企业销量的扩大,如果为了保持很高的应收账款周转率,而影响企业的盈利水平,从而会导致股票价格的下降。

关于应收账款周转率的影响情况有待笔者今后进一步分析了解,以得到个中的原因。

最后,笔者通过分析样本中的企业,发现以下企业值得引起投资者关注,它们分别是:葵花药业、片仔癀、长春高新、云南白药、莎普爱思、东阿阿胶、九强生物、丽珠集团、信立泰以及吉林敖东等等,这些企业于投资者都是不错的选择,值得参考。

医药生物制造行业属于新兴技术行业,它关乎到国家更新层次的经济发展状况,具有良好的发展前景。因此,该行业的股价也会有一个良好的发展市场,在不久的将来,应该会成为一个热门的股票投资领域。

(作者单位:苏州大学东吴商学院)

猜你喜欢

数学物理学报(2022年1期)2022-03-16

环渤海经济瞭望(2021年10期)2021-03-13

福建质量管理(2018年14期)2018-07-12

环球市场(2017年4期)2017-04-08

东北电力技术(2017年1期)2017-02-25

财税月刊(2016年4期)2016-07-04

中国惯性技术学报(2015年1期)2015-12-19

铁道通信信号(2015年10期)2015-01-01

财经界(学术版)(2011年11期)2011-10-09

海南医学(2010年17期)2010-03-21