为什么出口规模与人民币汇率弱相关

——一个文献综述

2016-07-06 09:34:36吴小康

中央财经大学学报 2016年10期

吴小康

一、引言

几乎每一次人民币汇率的大幅调整都会引发国内外学者的激烈争论,争论的焦点之一是人民币升值对出口规模的影响。大部分经济学教材都肯定地指出,本币升值会提高该国产品在国际市场的相对价格,使外国消费者对该国出口的需求减少;本币贬值会降低该国产品在国际市场的相对价格,使外国消费者对该国出口的需求增加 (曼昆,2011[1];克鲁格曼和奥伯斯法尔德,2002[2])。各国政府也都以此为重要依据来调整宏观经济政策。2007年美国金融危机爆发后,美、欧、日等发达国家先后推行量化宽松货币政策,重要目的之一便是以本币贬值来刺激出口。出口企业也将人民币汇率变动视为最大的风险之一。在2013年我国商务部的一项问卷调查中,参与调查的1 000多家外贸企业普遍反映人民币升值和外需不振是制约出口增长的两大主因。然而,稍显尴尬的是,经济学者始终无法找到有力的证据来证明汇率升值导致出口减少——无论是通过历史经验分析还是计量估计的方法。

追溯各国经济发展的历史,我们甚至能轻而易举地找到本币升值导致出口大增抑或本币贬值导致出口大减的反例。20世纪70年代中期至90年代中期,新加坡元持续升值,但新加坡的出口规模并未因此减少,反而保持了高速增长的态势。1997—1998年亚洲金融危机期间,大多数亚洲国家的货币经历大幅贬值,出口规模反而收缩,例如印度尼西亚出口减少13.7%,泰国减少8.0%,马来西亚减少6.2%(Blalock 和 Roy, 2007[3]; Duttagupta 和 Spilimbergo,2004[4])。1999年巴西金融危机以及2002年阿根廷和乌拉圭债务危机期间,两国出口也未对突然的汇率冲击做出反应。近年来美元兑大多数货币持续贬值,美国的贸易赤字却毫无缩小的迹象 (Chaney,2013[5])。2005年7月21日人民币汇率改革以来,人民币兑美元汇率持续升值,但也未见中国对美国出口有明显下降;2015年8月11日人民币兑美元单日贬值1.9%,但此后中国出口增速不增反降。

实证研究也未能得到确切结论。有些研究发现人民币升值导致出口规模下降 (Marquez和Schindler,2007[6]; Thorbecke, 2006[7]; 李宏彬等, 2011[8]; Li等,2015[9]),但也有研究发现人民币升值对出口规模没有显著影响 (谢建国和陈漓高,2002[10];殷德生, 2004[11]; Lau 等, 2004[12]; 李稻葵和李丹宁,2006[13]; 赵勇和雷达, 2013[14])。 即便是那些发现人民币升值对出口规模在统计上有显著影响的研究,他们所估计的出口汇率弹性在经济上也很难说是重要的,因为大多数估计得到的弹性都在1以下。对于经典理论与现实经验和实证结果的不一致,学术界称之为出口与汇率的弱相关。当前绝大部分有关人民币汇率与出口的研究重点都在估计出口汇率弹性,很少对出口与汇率弱相关现象做出解释。本文期望从文献比较分析中,找出此问题的可能答案。

通过整理,笔者发现现有研究呈现如下两个特点:第一,从统计显著度来看,时间序列的加总估计结果不确定,但面板数据估计大多发现本币升值导致出口显著减少,并且数据越微观结果越稳健。第二,从经济重要性来看,在那些发现本币升值对出口有显著负面影响的研究中,出口汇率弹性普遍不大。时间序列的估计结果在统计上不确定的可能原因包括:数据质量不高、实际汇率和实际出口额的度量偏误、汇率内生性、加工贸易和一般贸易的差异性以及加总偏误等。出口汇率弹性普遍不大的原因包括:汇率不完全传递、出口国供给缺乏弹性和进口国需求缺乏弹性等。

人民币汇率与出口相关研究可细分为四个部分:一部分是汇率变动 (exchange rate change)对出口规模的影响;一部分是汇率变动对出口价格的影响;也就是汇率传递 (exchange rate pass-through);一部分是汇率波动 (exchange rate fluctuation)①要特别强调,很多文献将汇率变动与汇率波动混为一谈,但二者存在本质区别。汇率变动是指汇率绝对水平的升值或贬值,汇率波动是指汇率变动的随机性和不确定性。本文只关注汇率变动。对出口规模的影响;一部分是汇率误置 (currency misalignments)对出口规模的影响。四个部分联系紧密,但本文专注于汇率变动与出口规模问题。Burstein和Gopinath(2014)[15]、 施建淮和傅雄广 (2010)[16]系统介绍过汇率传递相关研究, Clark 等 (2004)[17]、 Auboin和Ruta(2013)[18]也曾整理过汇率波动与汇率误置相关研究,但尚未有学者对汇率变动与出口规模的关系进行细致的文献综述研究。本文余下的内容安排如下:第二部分介绍当前研究呈现的主要特征,第三部分和第四部分分别从实证和理论两个角度来介绍为什么当前研究呈现这些特征,第五部分小结当前研究的主要问题并展望未来研究方向。

二、当前研究的主要特征

本节的目的是归纳现有研究的主要特征。由于相关研究为数众多,笔者按以下标准来选择文献:第一,只考虑人民币汇率变动与出口相关研究,剔除汇率波动以及汇率传递方面的研究;第二,只考虑出口,剔除进口或贸易收支方面的研究;第三,只考虑汇率与出口规模相关研究,排除出口价格或出口质量方面的研究;第四,重点考虑货物贸易,排除个别只关注服务业贸易的研究;第五,重点考虑使用回归方法的研究,排除个别使用CGE或GTAP方法的研究。表1列出了主要文献的样本区间、数据格式、估计方法和出口汇率弹性估计结果。从表1来看,当前研究呈现出如下两个特征:

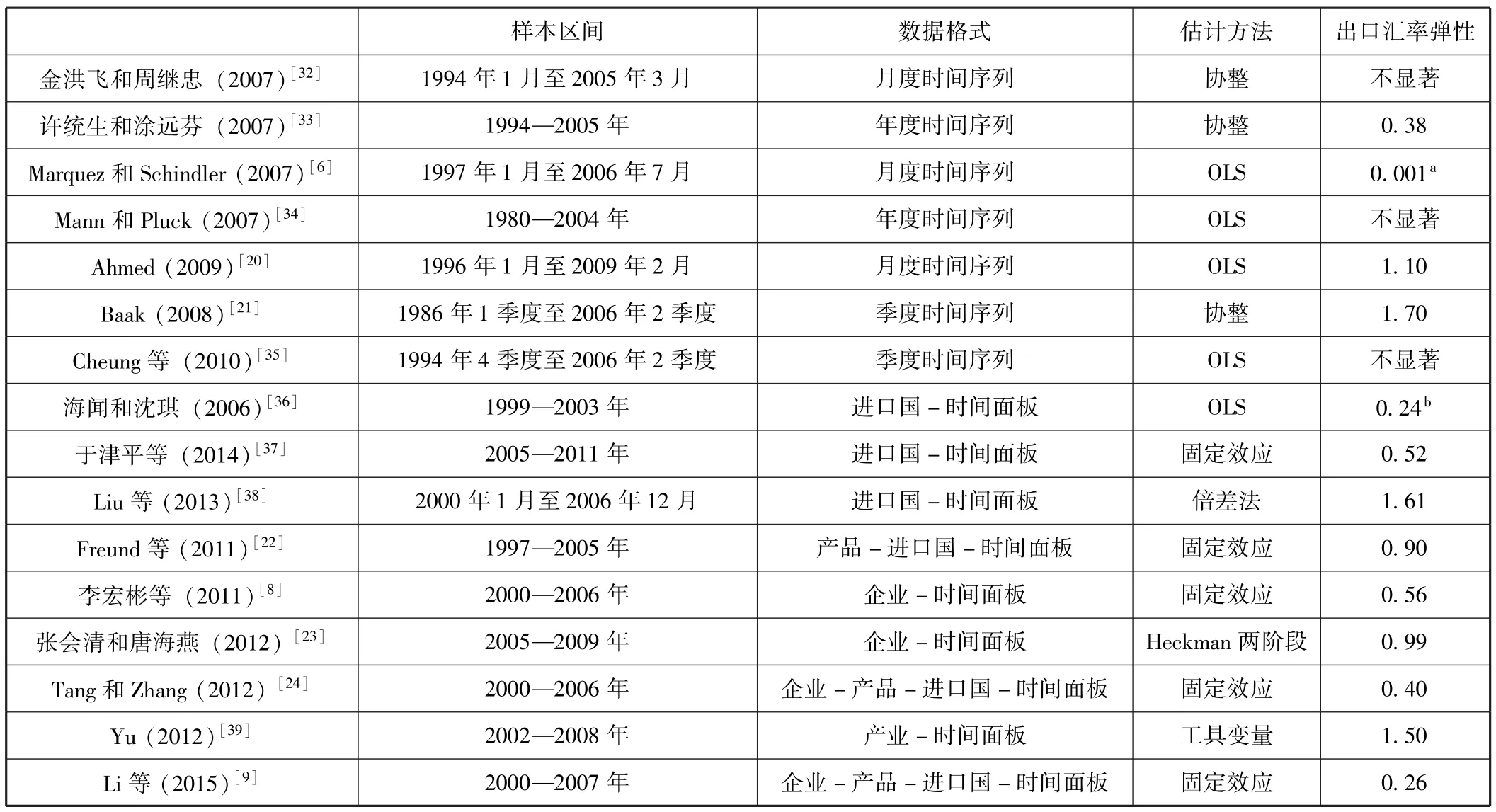

特征1:时间序列的加总估计在统计上无法确定汇率对出口的影响,但面板数据估计大多发现本币升值导致出口显著减少,并且数据越微观结果越稳健。

依据数据格式,可将现有研究分为以时间序列和以面板数据为基础的两类实证分析。以时间序列为基础进行的研究一般以中国的出口总额或中国对某个国家的出口额为因变量,时间周期有月度、季度和年度三种。以面板数据为基础的分析则通常包括国家-时间、产业-时间和企业-时间等二维面板,产业-进口国-时间、产品-进口国-时间、企业-进口国-时间等三维面板,以及企业-产品-进口国-时间等四维面板多种不同格式。早期研究多使用时间序列数据,但随着微观贸易数据的增加,越来越多的研究开始采用三维或四维面板数据。从表1可见,时间序列的加总估计存在较大不确定性。例如,Thorbecke(2006)[7]、 Marquez 和 Schindler (2007)[6]发现人民币升值导致出口规模下降,但谢建国和陈漓高(2002)[10]、 Eckaus (2004)[19]发现人民币升值对出口规模没有显著影响。与时间序列数据不一样,面板数据较为一致地发现人民币升值对出口规模有负面影响。

特征2:在那些发现本币升值对出口有显著负面影响的研究中,出口汇率弹性普遍不大。

无论是时间序列还是面板数据,估计结果都表明中国的出口汇率弹性普遍不大。 Ahmed(2009)[20]、Baak (2008)[21]从国家层面的估计发现出口汇率弹性①本文的出口汇率弹性是指人民币变化1%导致出口规模变化的程度。出口汇率弹性是1.1,代表人民币升值1%导致出口规模下降1.1%。分别为1.1和1.7; Freund 等 (2011)[22]基于产品-进口国数据的研究发现出口汇率弹性为0.9;李宏彬等 (2011)[8]、 张会清和唐海燕 (2012)[23]从企业层面的估计发现出口的汇率弹性分别为0.56和0.99; Tang 和 Zhang (2012)[24]、 Li 等 (2015)[9]基于企业-产品-出口国层面数据的估计发现出口汇率弹性分别0.4和为0.26。

需要强调的是,其他国家也表现出类似规律。Dekle 等 (2009)[25]用 G7 国家 1982—1997 年的时间序列数据的估计,发现汇率变动对这些国家的出口都没有显著的影响。 Colacelli(2010)[26]用 1981—1997年136个国家组成的面板数据的估计,也发现平均出口汇率弹性只有 0.055。 但 Verhoogen (2008)[27]用墨西哥企业数据、 Roberts和 Tybout(1997)[28]用哥伦比亚企业数据、 Fitzgerald 和 Haller (2014)[29]用爱尔兰企业数据以及Dekle和Ryoo(2007)[30]用日本企业数据的研究,都发现汇率变动对这些国家的出口有显著影响。在这些发现汇率变动对出口有显著影响的研究中,汇率弹性也基本小于2。

表1 人民币汇率变动与出口规模的主要实证研究

续前表

三、为什么时间序列的估计结果在统计上不确定

本部分首先尝试对特征1做出解释。为什么面板数据估计大多能得到显著的结果,但时间序列数据不能呢?本文认为,可能的原因包括:数据质量、实际汇率和实际出口额的度量、汇率的内生性、加工贸易和一般贸易的差异性、加总偏误等。

(一)数据质量

第一个可能的解释是数据质量不高。与面板数据相比,时间序列数据最大的弊端是样本规模太小。通常来讲,在OLS估计中,样本规模和解释变量的变异程度越大,估计系数的标准误越小,通过显著性检验的可能性越高。对于那些使用年度时间序列数据的研究而言,即使从1978年算起,到2014年也只有37个数据可用。要利用如此有限的信息来识别汇率变动对出口的影响是十分困难的。更何况这37个数据也并非全部可用。Lardy(2004)[40]指出,直到20世纪80年代中期,中国的出口都是在国家计划委员会下由少数几个大型贸易公司完成的。这些贸易公司的首要目的是完成政府的出口计划而非盈利,因而对汇率变动根本不敏感。 此外, Marquez和Schindler(2007)[6]指出,长久以来中国的汇率制度都为稳定和促进对外贸易而服务,直到2005年7月人民币才与美元脱钩,转而盯住一篮子货币。这导致人民币汇率变动幅度太小,不足以识别汇率变动对出口的影响。

(二)实际汇率和实际出口额的度量问题

第二个可能的解释是实际汇率和实际出口额的度量问题。根据理论分析,影响出口额的是实际汇率,而非名义汇率。对于那些使用一国出口总额为被解释变量的研究,通常用实际有效汇率 (real effective exchange rate,REER)作为解释变量①少部分企业层面的研究,在没有企业出口国信息的情况下,也使用实际有效汇率 (如张会清和唐海燕,2012[23])。。如式 (1)所示,实际有效汇率REERi是双边实际汇率ERicPi/Pc(ERic是i国货币对c国货币的名义汇率,Pi和Pc分别是i国和c国的价格指数)的加权平均,权重是wic,用i国对c国出口占i国出口总额的比例来表示。

REER指标虽然被广泛运用,但也饱受争议。首先是价格指数的加总问题。很多研究简单地采用加总的价格指数,但实际上不同的产业有不同的价格指数。 Goldberg (2004)[41]、 Lee 和 Yi(2005)[42]以及徐建炜和田丰 (2013)[43]等便利用产业层面的价格指数计算了产业层面的实际有效汇率。其次是出口权重wic的问题。很多研究采用当期的出口权重,但Goldberg(2004)[41]指出,这会使汇率贬值的程度被高估,原因在于,若升值引起出口减少贬值引起出口增加,那升值国家在货币篮子中的权重会减小,而贬值国家在货币篮子中的权重会上升,解决的方法是采用滞后期或者基期的权重,但其合理性有待商榷。再次是产业和企业的出口目的地差异问题,各产业或企业通常会向不同的国家和地区出口不同的数量,从而很可能有不同的实际有效汇率。在这种情况下,一种特殊情形是,甲乙两个产业的出口各占出口总额的一半,甲产业出口到A国,乙产业出口B国,本国对A国货币的贬值幅度和本国对B国的升值幅度相等。此时,加总的实际有效汇率正好不变,但甲乙两个产业的实际有效汇率发生变动,出口也相应发生变动。需要强调的是,如果仅仅关注出口总量如何对汇率作出反应,那么产业和企业的出口目的地差异不会成为影响估计准确性的问题。在本文例举的这个特殊情形中,分别估计甲乙两个产业出口对汇率的反应再加总与直接从国家层面估计,结果相同。采用分国家的出口数据,以双边实际汇率替代实际有效汇率,可解决贸易权重问题,但依然避不开价格指数问题。

对于加总的时间序列数据而言,实际出口额的度量也是一大难题。由于不同产品有不同的数量单位,不可能直接加总数量,而只能加总出口价值。对于那些用加总出口价值作为被解释变量的研究,需要剔除价格因素。 Marquez 和 Schindler(2007)[6]发现, 不同的价格指数会使估计结果有很大差别。由于中国一直没有发布官方的出口价格指数 (直到2005年才公布),研究者只能采用其他的价格指数作为代理变量,例如美国的消费者价格指数和生产者价格指数(Cheung等, 2010[35]), 或者香港的转口贸易指数(Cheung, 2005[44])。 但由于潜在的测量偏误, 这样的处理方法使得研究的可信度大打折扣。对于国家层面的面板数据,只要在模型中引入时间虚拟变量,就能轻松地剔除价格因素。对于企业层面的面板数据,引入产业-时间虚拟变量,还能解决不同产业有不同价格指数的问题。对于有出口数量的企业-产品层面的面板数据,以出口数量取代出口额为因变量,便无需担心价格因素了。

(三)汇率的内生性

第三个可能的解释是汇率的内生性。与产业或企业层面的数据相比,加总数据的另一大问题是汇率的内生性,尤其是反向因果引起的内生性。在加总层面,汇率变动会影响出口,出口也可能反过来影响汇率。在产业或企业层面,不大可能存在反向因果,因为单个产业或企业的行为不足以影响汇率变动。时间序列的研究大多采用协整和误差修正模型来解决内生问题 (Hooper等, 2000[45]; 谢建国和陈漓高,2002[10]; Baak, 2008[21])。 面板数据的研究则采用工具变量或其他微观计量方法来解决内生性,Yu(2012)[39]在估计人民币兑美元汇率变动对中国向美国出口的影响时,用中国的货币存量 (M1)作为汇率的工具变量。他认为,当货币供给增加时,利率和汇率会上升,但货币供应量并不直接影响出口。Liu等(2013)[38]则尝试用倍差法解决内生问题。2005年7月21日中国人民银行突然宣布人民币兑美元一次性升值2.1%,而保持与其他货币之间的汇率不变。他们利用这一外生冲击来比较人民币升值前后中国对美国的出口 (实验组)和中国对其他国家的出口(控制组),从而识别汇率对出口的影响。运用海关数据库的月度国别出口数据,Liu等 (2013)[38]的估计表明,人民币升值10%导致出口减少16.1%,远高于OLS估计结果。 有趣的是, Yu(2012)[39]发现OLS高估了出口的汇率弹性,但Liu等 (2013)[38]发现OLS低估了出口的汇率弹性。

另一种被普遍忽略的内生性来源于遗漏变量。第一个可能的遗漏变量存在于进口国层面。汇率变动往往会触发进口国贸易政策的调整,人民币升值时进口国可能采取反倾销等贸易保护政策来应对本国出口遭受的不利影响。如果实证模型遗漏这一因素,很可能低估出口的汇率弹性。 Bown和 Crowley(2013)[46]的研究发现,双边实际汇率的升值会导致贸易保护行为显著增加。 Schatz和 Tarr(2002)[47]也发现, 汇率高估是导致发展中国家采用贸易保护政策的根源。Irwin(2012)[48]则从历史的角度用两个例子说明了汇率政策与贸易政策的相关性:例子一是大萧条时期那些维持金本位制的国家比放弃金本位制 (让汇率浮动)的国家对贸易限制更多;例子二是1971年尼克松总统执政美国时期将所有产品的进口关税税率提升10%以要求其他国家重新权衡其与美元的汇率。目前有关人民币出口汇率弹性的研究中,无论是加总层面还是企业层面的估计,基本都没有考虑到这个问题。当然,这很可能是因为贸易政策的变动不易度量。第二个遗漏变量存在于出口国层面。在国家对汇率进行调整的同时,其他货币政策和财政政策很可能被相应调整。采用时间序列数据的研究通常只简单地用出口国GDP来控制这些政策调整,这显然不够合理;采用面板数据 (特别是分进口国的面板数据)的研究通过在模型中引入时间效应,就能有效控制这些政策调整,因为它们只随时间变化而不随进口国变化。

需要指出的是,企业层面也可能存在内生性问题。张会清和唐海燕 (2012)[23]认为,利用企业数据估计出口汇率弹性的一个问题是,如果只使用正在出口企业的数据,而忽略了汇率变动对企业进入出口市场的影响,将导致估计有偏。他们用Heckman选择模型修正了传统OLS回归模型的不足,第一步估计汇率变动对企业进入出口市场概率的影响,第二步估计汇率变动对企业出口规模的影响。他们的估计结果表明,人民币升值10%导致出口额减少5.63%,低于OLS估计结果。

(四)加工贸易和一般贸易的差异性

第四个可能的原因是加工贸易和一般贸易的差异性。与一般贸易不同,加工贸易的特点是大量中间投入来源于进口。在加工贸易方式下,人民币贬值不仅使企业在国外以美元表示的出口价格降低,也使其进口成本 (进而生产成本)上升。如果出口价格的下降和进口成本的上升相互抵消,那出口汇率弹性可能减小。根据 《海关统计年鉴》提供的数据,在1994—2007年期间,中国的加工贸易出口占比一直在50%以上,2008年全球金融危机之后一般贸易出口才超过加工贸易出口。这可能导致加总的出口对人民币汇率变动不敏感。

现有的实证研究也发现,中国加工贸易的出口汇率弹性比一般贸易小。 Ahmed(2009)[20]基于中国数据的估计发现,一般贸易和加工贸易出口汇率弹性分别为1.9 和 1.5。 Marquez和 Schindler (2007)[6]的估计也发现,人民币升值10%导致一般贸易出口占世界出口的比例下降0.54%~0.65%,导致加工贸易出口占世界出口比例下降0.24% ~0.32%。Thorbecke和 Smith (2010)[49]基于分进口国数据的估计发现,一般贸易和加工贸易出口的汇率弹性分别为1.2和0.4。 Freund等 (2011)[22]基于产品 -进口国数据的研究发现,一般贸易和加工贸易出口的汇率弹性分别为0.97和0.63。李宏彬等 (2011)[8]进一步将加工贸易区分为来料加工装配贸易和进料加工贸易,他们采用企业-产品-进口国数据的估计发现,一般贸易、来料加工装配贸易和进料加工贸易出口的汇率弹性分别为 0.97、0.25和 0.60。袁志刚和邵挺(2011)[50]以及徐滇庆等 (2013)[51]利用 CGE 模型进行模拟也发现人民币升值对一般贸易的负面冲击更大。 Thorbecke(2011)[52]的研究没有将加工贸易和一般贸易进行对比,而是将东亚供应链上其他国家的汇率考虑进来,他们发现与人民币的单一升值相比,供应链上各国汇率的联合升值对中国加工贸易出口的影响更大。 Ahmed(2009)[20]也有类似发现, 当人民币兑亚洲国家货币升值时,加工贸易出口不受影响;但当人民币兑非亚洲国家货币升值时,加工贸易出口显著减少①也有研究发现人民币升值对加工贸易的负面影响更大。Cheung等 (2010)[35]甚至发现人民币升值导致一般贸易出口减少,加工贸易出口增加。。

(五)加总偏误

第五个可能的解释是加总偏误。不少学者认为,加总估计不显著的原因是错误地将具有不同汇率弹性的产业或企业加总起来。不同的产业或企业可能面对不同的实际汇率变动 (如本节第二部分各产业出口结构和价格指数导致实际汇率差别),也可能有不同的成本结构 (如本节第四部分加工贸易和一般贸易的出口汇率弹性差异)或不同的定价能力,这都会导致它们的出口汇率弹性不同。如果有的产业或企业对汇率变动不敏感,有的产业或企业对汇率变动敏感,那加总的出口完全有可能对汇率变动不敏感 (Goldstein 和 Khan, 1985[53]; Bahmani-Oskooee 和 Ardalani,2006[54])。

部分研究注意到产业或企业的出口汇率弹性差异,但没有进一步分析它们如何导致加总偏误,并且分产业或企业的估计结果也十分混乱。例如,有的研究发现人民币升值对国有企业出口的负面影响更大(张会清和唐海燕, 2012[23]; Liu 等, 2013[38]; 徐滇庆等,2013),有的研究却发现人民币升值对外资企业影响更大 (李宏彬等,2011[8]);有的研究发现人民币升值对劳动密集型产业的负面影响更大 (巴曙松和沈姗姗, 2009[55]; 袁志刚和邵挺, 2011[50]),有的研究却发现人民币升值对资本密集型产业的负面影响更大 (李宏彬等, 2011[8])。

真正从理论上来分析加总偏误的是Dekle等(2009)[25]。他指出,从微观模型推导出来的宏观出口方程中,企业平均生产率和企业的分布特征成为两个重要的解释变量,传统的加总模型忽略了这两个变量,导致估计结果下偏。随后他们采用日本企业的出口数据证实了上述理论。

四、为什么出口汇率弹性普遍不大

现有研究的第二个特征是大多数研究估计的出口汇率弹性都不大。如果将汇率视为价格,那么汇率变动对出口的影响实际上可以纳入基本的需求分析框架。假设中国对进口国的出口额可以表示为

其中,X是用人民币表示的出口额,P是用人民币表示的出口价格,Q是出口量。假设P固定不变,出口额的名义汇率弹性可表示为

其中,ER是以直接标价法表示的双边名义汇率,ER上升表示本币贬值;P∗是用进口国货币表示的价格。从上式可以看出,汇率变动对出口额的影响可分解为两个部分:第一部分∂P∗/∂ER是外币表示的出口价格对汇率的反应;第二部分∂Q/∂P∗是进口国需求对进口国货币表示的价格的反应。显然,只有在∂Q/∂P∗<0和∂P∗/∂ER<0的情况下, 人民币贬值才会导致出口增加; 只有在尽可能大的情况下,人民币贬值才会导致出口大量增加。然而,在现实经济中这些条件并不一定能完全得到满足。首先,部分产品的替代弹性可能很小。当人民币升值时,若国外市场对中国产品十分依赖,即便中国产品出口价格上升,出口也不会下降很多。反之亦然。其次,由于各种原因,人民币汇率变化可能不会完全传递到出口价格中,也就是不大。

如果放松P固定不变的假设,那么还有两个原因可能导致出口对人民币汇率变动的反应不大。第一,以人民币表示的出口价格P对汇率变动做出反应,人民币贬值时企业可能提高出口价格,人民币升值时企业可能降低出口价格。第二,本国出口商的供给没有足够的弹性,在本币贬值时,企业可能没有足够的生产能力来扩大生产和出口。

总之,出口要随汇率大幅变动,必须满足以下三个条件:第一,汇率要尽可能传递到出口和进口价格;第二,产品替代弹性要足够大;第三,出口供给要足够有弹性。根据以往的研究,这些条件并不能完全得到满足。有关汇率传递的研究发现,无论出口还是进口价格,汇率都是不完全传递的;对有关马歇尔-勒纳条件和J曲线的研究也发现,进口需求和出口供给也不是足够有弹性的。

(一)汇率不完全传递

现有研究对人民币汇率传递程度的估计相差甚大。部分研究发现人民币的出口汇率传递程度非常低,例如,王胜和李睿君 (2009)[56]用2003年12月到2007年8月美国从中国的进口价格指数的估计发现,人民币汇率传递程度①在估计汇率传递程度时,有研究采用出口价格,也有研究采用进口价格。为方便比较,统一换算成以进口价格表示的汇率传递程度。如果人民币升值10%导致进口价格上升10%,汇率传递程度就是100%;如果人民币升值10%导致进口价格不变,汇率传递程度就是0。仅为18.8%。项后军和许磊 (2013)[57]用2005年7月至2011年4月 《中国出口主要商品量值统计表》构建的出口价格指数的估计发现,人民币汇率传递程度为28%。也有很多研究发现人民币的出口汇率传递程度很高。例如,毕玉江和朱钟棣 (2007)[58]借鉴 Saxens 和 Cerra (2002)[59]估算的中国SITC1位数出口单位值指数,用1985年第1季度到2001年第4季度数据的估计发现,人民币汇率传递程度平均为 77%。胡冬梅等 (2010)[60]用2000年1月至2008年12月经由深圳港出口美国的部分8位数HS编码商品月度单价数据的估计发现,人民币汇率传递程度平均为97.8%。文争为 (2010)[61]用1996—2008年373个行业的年度出口单位价值的估计发现,人民币汇率传递程度平均为97.92%。王雅琦等 (2015)[62]用2000—2006年企业 -产品 -进口国层面的海关数据的估计发现,人民币平均汇率传递程度仅为93%。Li等 (2015)[9]用相同数据的估计发现,人民币平均汇率传递程度为95.9%~97%。汇率不完全传递的原因主要包括短期名义刚性、计价货币选择和进口投入对冲等,具体参见施建淮和傅雄广(2010)[16]或 Burstein 和 Gopinath (2014)[15]的综述。

近来的研究则发现,在行业和企业层面汇率传递存在异质性。并且,汇率传递程度低的行业和企业出口占出口总额的比例高,导致出口总额对汇率不敏感。Berman等 (2012)[63]对法国出口企业的研究发现,汇率贬值会使所有企业提高出口单价并增加出口数量,但与低生产率企业相比,高生产率企业会更多地提高加成率和更少地增加出口量。由于出口固定成本的存在,出口主要集中在少部分高生产率的大企业,因而出口总量对汇率变动不敏感。Chatterjee等(2013)[64]则将 Berman 等 (2012)[63]的研究扩展到多产品企业,利用巴西的海关数据,他们发现汇率贬值会使多产品企业提高所有出口产品的加成率,但提高幅度随企业-产品层面的边际成本的上升而减小。与Berman等 (2012)[63]一样, 他们也认为生产率是解释汇率不相关的关键,不同的是,他们将企业生产率扩展到产品生产率。

Amiti等 (2014)[65]从进口强度和出口市场份额两个角度解释了汇率不相关现象,他们利用比利时企业-产品-国家层面的交易数据进行研究,结果表明出口主要集中在大企业,而大企业正是进口强度高和出口市场份额高的企业。进口强度越高,越能抵消汇率对出口的影响,因为汇率贬值在降低出口成本的同时会提高进口成本;出口市场份额越高,定价能力越强加成越高,在汇率贬值时企业便越能提高出厂价格:这二者的共同作用致使大企业对汇率变动不敏感,从而解释了出口总量对汇率不敏感。他们通过进一步的分解研究还发现两个机制同等重要。Li等 (2015)[9]、田朔等 (2015)[66]通过对中国的研究,也发现进口中间投入比例是影响出口汇率弹性的重要因素之一。

王雅琦等 (2015)[60]则从产品质量的角度提出了解释。采用中国海关层面的数据,他们的研究发现,高质量产品的出口汇率传递程度更低,因而其出口规模受人民币汇率变化影响更小。由于中国的出口以低质量产品为主,因而人民币汇率变化对出口总规模影响不大。

(二)出口商供给缺乏弹性

第二种解释是出口商的供给缺乏弹性。汇率变动不仅影响出口产品在国外市场的竞争力,还可能影响企业的生产能力。如果汇率贬值导致企业的生产能力降低,那贬值对出口的促进作用也会弱化。Berman和Berthou(2009)[67]认为,如果满足以下四个条件,汇率贬值对出口的促进作用可能会减小甚至逆转:第一,企业的负债用外币表示;第二,企业面临融资约束;第三,企业所在产业十分依赖外部融资;第四,货币贬值幅度很大。具体地讲,如果企业的资产用本币表示而负债用外币表示,那么在本币贬值时,企业的资产会缩水债务会增加,企业当期的净资产会减小,下一期的融资能力也会由于资产负债表效应而下降,这不但会使那些还未进入出口市场并需要支付一定固定成本才能进入的企业出口概率降低,而且会导致那些已经出口的在位企业因无法加大投资而不能增加出口。也就是说,汇率贬值对企业的出口有两个相反的作用:一方面,汇率贬值会使企业出口的产品在国外市场的相对价格降低,导致企业出口增加;另一方面,汇率贬值导致企业的净资产减少,融资和生产能力下降,出口减少。如果企业所在产业十分依赖于外部融资,那么企业可能受融资约束影响很大,出口减少幅度很大。如果贬值幅度很大,企业的财务状况可能会严重恶化,以至于许多企业结束经营停止出口。因此,在企业外部融资依赖度很高和贬值幅度很大时,汇率贬值对出口的负面影响可能超过正面影响,以至于出现汇率贬值出口减少的现象。使用1990—2005年27个国家的季度出口数据,他们的实证估计证实了其假设。参考 Berman和 Berthou(2009)[67], 赵勇和雷达 (2013)[14]研究了中国的汇率不相关问题。他们发现,一方面,由于中国外部金融市场不发达,汇率贬值减小了企业的融资能力,放大了汇率贬值对企业出口的负面影响;另一方面,外资企业的存在缓解了中国企业的融资约束和外部融资依赖,缩小了汇率贬值对企业出口的负面影响。

(三)进口国需求缺乏弹性

影响需求弹性的因素很多,其中很重要的两个因素是消费者的调整时间和消费者寻找替代品的难易程度。国际贸易通常有一定时滞,签订订单和完成交易往往有数月之隔。根据著名的J曲线效应,在不可预期的人民币升值冲击下,进口商不会立即减少从中国的进口量,短期内以人民币表示的出口规模不变,以美元表示的出口规模则不减反增,调整时间过后出口规模才会随人民币升值而下降。

虽然理论研究表明产品替代弹性是影响出口汇率弹性的重要因素,但很少有文章检验不同替代弹性产品的出口汇率弹性差异,主要原因是产品替代弹性不易度量。Rauch(1999)[68]按照产品价格的公开程度将所有产品分为三类:在有组织的商品交易所交易的产品、价格定期在某个专业贸易出版物上发布的产品和不可归类的差异化产品。他认为,三类产品的替代弹性依次减小。参照这一分类,Liu等 (2013)[38]利用2000—2006年中国月度出口数据的估计发现,人民币升值对差异化产品出口的影响更小。于津平等(2014)[37]用2005—2011 年中国对147 个国家的双边出口数据的估计发现,人民币升值对差异化产品出口的负面影响最小,对同质化产品出口的负面影响最大。 Broda和 Weinstein (2006)[69]利用贸易数据也估计出了产品的替代弹性。基于这一分类,Berman等(2012)[63]利用法国海关数据估计了不同替代弹性的出口汇率弹性,发现欧元升值对法国同质性产品出口的负面影响最大。

五、小结

出口与汇率弱相关现象在各国普遍存在,中国也不例外。出口与汇率弱相关包含两层含义:一是出口的汇率弹性在统计上不确定,二是估计的出口汇率弹性普遍不大。在整理现有研究后,我们发现,统计上的不确定,主要来源于宏观时间序列估计结果的不确定,微观面板数据的估计一般发现本币升值导致出口显著减少。时间序列估计结果不确定的主要原因包括:数据质量不高、实际汇率和实际出口额的度量偏误、汇率内生性、加工贸易和一般贸易的差异性以及加总偏误等。出口汇率弹性不大的原因包括:汇率不完全传递、出口国供给缺乏弹性和进口国需求缺乏弹性等。

根据现有研究,对于统计上的不确定,把主要原因归结于时间序列数据和模型的诸多弊端似乎理所当然。面板数据可以解决时间序列存在的很多问题,但这并不意味着面板数据的估计结果完全可信。正如Goldberger (1991)[70]所指出的, 在样本容量非常大时,很容易拒绝系数为0的虚拟假设。在这种情况下,经济显著性比统计显著性重要得多。从现有文献来看,面板数据估计虽然大多通过了统计显著检验,但并没有得到一个在经济上足够显著的出口汇率弹性。这意味着,未来的研究不应该将统计显著作为判断人民币汇率变动是否影响出口规模的主要标准,而应该更多地关注出口汇率弹性为什么在经济上不够显著。

厘清人民币汇率变动对出口规模的影响只是理解人民币汇率问题的第一步。政府在制定人民币汇率政策时,还要综合考虑汇率变动对进口、贸易收支平衡和外贸结构的影响。本文没有关注这些问题,并不意味着有关出口的结论可以推广到其他方面,也不是说其他方面不存在争议。根据笔者的了解,进口和贸易收支平衡比出口更加不确定,有研究甚至发现人民币升值导致进口显著减少 (李宏彬等,2011[8])。后续研究应该尝试整理有关进口和贸易收支平衡的研究,以更好地理清人民币汇率与中国对外贸易的联系。

[1]格里高利·曼昆.宏观经济学[M].北京:中国人民大学出版社,2011.

[2]保罗·克鲁格曼,茅瑞斯·奥伯斯法尔德.国际经济学[M].北京:中国人民大学出版社,2002.

[3]Blalock G,Roy S.A Firm-Level Examination of the Exports Puzzle: Why East Asian Exports Didn't Increase after the 1997-1998 Financial Crisis[J].World Economy,2007, 30 (1):39 -59.

[4]Duttagupta R,Spilimbergo A.What Happened to Asian Exports During The Crisis? [R].IMF Staff Papers,2004:72-95.

[5]Chaney T.Liquidity Constrained Exporters[R].National Bureau of Economic Research Working Paper Series, 2013.

[6]Marquez J, Schindler J.Exchange-Rate Effects on China's Trade[J].Review of International Economics, 2007, 15 (5): 837 -853.

[7]Thorbecke W, How Would an Appreciation of The Renminbi Affect the US Trade Deficit? [J].Journal of Macroeconomics—Topics in Macroeconomics,2006,6: 1-15.

[8]李宏彬,马弘,熊艳艳,徐嫄.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011(2):1-16.

[9]Li H, Ma H, Xu Y.How do Exchange Rate Movements Affect Chinese Exports? A Firm-Level Investigation[J].Journal of International Economics,2015,97 (1):148-161.

[10]谢建国,陈漓高.人民币汇率与贸易收支协整研究与冲击分解[J].世界经济,2002(9):27-34.

[11]殷德生.中国贸易收支的汇率弹性与收入弹性[J].世界经济研究,2004(11):47-53.

[12]Lau F, Mo Y-K ,Li K-H.The Impact of a Renminbi Appreciation on Global Imbalances and Intra-Regional Trade[R].Hong Kong Monetary Authority Quarterly Bulletin, 2004: 16-26.

[13]李稻葵,李丹宁.中美贸易余额要素分析:汇率、储蓄与世界贸易结构[R].清华大学中国与世界经济研究中心研究讨论稿,2006.

[14]赵勇,雷达.金融发展、出口边际与汇率不相关之谜[J].世界经济,2013(10):3-26.

[15]Burstein A, Gopinath G.International Prices and Exchange Rates[C].Gopinath G, Helpman E Rogoff K.Handbook of International Economics,Elsevier,2014, 4:391-452.

[16]施建淮,傅雄广.汇率传递理论文献综述[J].世界经济,2010(5):3-26.

[17]Clark P, Tamirisa N, Wei S-J, Sadikov A, Zeng L.Exchange Rate Volatility and Trade Flows: some New Evidence[R].IMF Occasional Paper,2004.

[18]Auboin M , Ruta M.The Relationship between Exchange Rates and International Trade: A Literature Review [J].World Trade Review,2013,12(3):577-605.

[19]Eckaus R S.Should China Appreciate the Yuan[R].MIT Working Paper,2004.

[20]Ahmed S.Are Chinese Exports Sensitive to Changes in the Exchange Rate? [R].FRB International Finance Discussion Paper, 2009.

[21]Baak S.The Bilateral Real Exchange Rates and Trade between China and the US[J].China Economic Review,2008, 19 (2):117-27.

[22]Freund C, Hong C, Wei S-J.China's Trade Response to Exchange Rate[C].The 68th International Atlantic Economic Conference, 2011.

[23]张会清,唐海燕.人民币升值、企业行为与出口贸易——基于大样本企业数据的实证研究:2005—2009[J].管理世界,2012(12):23-34.

[24]Tang H W, Zhang Y F.Exchange Rates and the Margins of Trade: Evidence from Chinese Exporters [J].CESifo Economic Studies, 2012, 58(4):671-702.

[25]Dekle R, Jeong H,Ryoo H.A Re-Examination of the Exchange Rate Disconnect Puzzle:Evidence from Firm Level Data [R],University of Southern California,2009.

[26]Colacelli M.Intensive and Extensive Margins of Exports and Real Exchange Rates[R].Mimeo, Columbia University, 2010.

[27]Verhoogen E A.Trade, Quality Upgrading, and Wage Inequality in the Mexican Manufacturing Sector[J].The Quarterly Journal of Economics,2008, 123 (2):489-530.

[28]Roberts M J, Tybout J R.The Decision to Export in Colombia: An Empirical Model of Entry with Sunk Costs[J].The American Economic Review,1997, 87 (4):545-564.

[29]Fitzgerald D, Haller S.Pricing-to-Market: Evidence from Plant-Level Prices[J].Review of Economic Studies, 2014, 81 (2):761 -786.

[30]Dekle R, Ryoo H H.Exchange Rate Fluctuations, Financing Constraints, Hedging, and Exports: Evidence from Firm Level Data [J].Journal of International Financial Markets, Institutions and Money,2007,17 (5):437-451.

[31]Kamada K, Takagawa I.Policy Coordination in East Asia and across the Pacific[J].International Economics and Economic Policy, 2005, 2 (4):275-306.

[32]金洪飞,周继忠.人民币升值能解决美国对华贸易赤字吗?——基于1994—2005年间月度数据的贸易弹性分析[J].财经研究,2007(4): 4-17.

[33]许统生,涂远芬.中国贸易弹性的估计及其政策启示[J].数量经济技术经济研究,2007(12):14-22.

[34]Mann C L, Pluck K.Understanding the US Trade Deficit: A Disaggregated Perspective [M]//Clarida R H.NBER, G7 Current Account Imbalances: Sustainability and Adjustment, 2007: 247 -282.

[35]Cheung Y-W,Chinn M D,Fujii E.China's Current Account and Exchange Rate[M]//China's Growing Role in World Trade,University of Chicago Press,2010:231-271.

[36]海闻,沈琪.中国进出口弹性实证分析:1999-2003年[J].经济与管理研究,2006(1):34-36.

[37]于津平,吴小康,熊俊.双边实际汇率,出口规模与出口质量[J].世界经济研究,2014(10):47-52.

[38]Liu Q, Lu Y , Zhou Y.Do Exports Respond to Exchange Rate Changes? Inference from China's Exchange Rate Reform[R].2013.

[39]Yu M.Does Appreciation of the Renminbi Decrease Imports to the United States from China? [J].Contemporary Economic Policy, 2012, 30 (4):533-547.

[40]Lardy N R.Integrating China into the Global Economy[M].Brookings Institution Press,2010.

[41]Goldberg L S.Industry-Specific Exchange Rates for the United States[J].Federal Reserve Bank of New York Economic Policy Review , 2004, 10(1): 1-16.

[42]Lee J, Yi B C.Industry-level Real Effective Exchange Rates for Korea[J].Economic Papers, 2005, 9 (1): 143 -185.

[43]徐建炜,田丰.中国行业层面实际有效汇率测算:2000—2009[J].世界经济2013(5):21-36.

[44]Cheung Y W, An Analysis of Hong Kong Export Performance[J].Pacific Economic Review, 2005, 10 (3):323 -340.

[45]Hooper P, Johnson K , Marquez J.Trade Elasticities for the G-7 Countries[R].Princeton Studies in International Economics, 2000.

[46]Bown C P, Crowley M A.Import Protection, Business Cycles, and Exchange Rates: Evidence from the Great Recession [J].Journal of International Economics,2013,90 (1): 50-64.

[47]Schatz H J,Tarr D G,Exchange Rate Overvaluation and Trade Protection[M]//Hoekman B, English P, Mattoo A.Development,Trade,and the WTO:A Handbook.Washington DC:World Bank,2002.

[48]Irwin D A.Trade Policy Disaster: Lessons from the 1930s[M].Cambridge, MA: MIT Press, 2012.

[49]Thorbecke W, Smith G.How Would an Appreciation of the Renminbi and Other East Asian Currencies Affect China's Exports? [J].Review of International Economics, 2010,18 (1):95-108.

[50]袁志刚,邵挺.人民币升值对我国各行业利润率变动的影响——基于2007年投入产出表的研究[J].金融研究,2011(4):1-15.

[51]徐滇庆,王直,李昕.从外貌顺差到汇率之争——人民币升值的定量分析[M].北京:北京大学出版社,2013.

[52]Thorbecke W.Investigating the Effect of Exchange Rate Changes on China's Processed Exports[J].Journal of The Japanese and International Economies, 2011, 25 (2):33 -46.

[53]Goldstein M, Khan M S.Income and Price Effects in Foreign Trade[M]//Jones R W, Kenen P B.Handbook of International Economics, 1985,2:1041-1105.

[54]Bahmani-Oskooee M, Ardalani Z.Exchange Rate Sensitivity of US Trade Flows: Evidence from Industry Data [J].Southern Economic Journal:2009, 77 (1):542-559.

[55]巴曙松,沈姗姗.中国对美出口结构研究——基于美国经济增长和汇率水平视角的分析[J].中国工业经济,2009(5):15-24.

[56]王胜,李睿君.国际价格竞争与人民币汇率传递的实证研究[J].金融研究,2009(5):9-21.

[57]项后军,许磊.汇改后的人民币汇率传递、出口商品价格与依市定价 (PTM)行为研究[J].金融研究,2013(8):16-29.

[58]毕玉江,朱钟棣.人民币汇率变动对中国商品出口价格的传递效应[J].世界经济,2007(5):3-15.

[59]Saxena S C, Cerra M V.An Empirical Analysis of China's Export Behavior[R].International Monetary Fund Working Paper, 2002.

[60]胡冬梅,郑尊信,潘世明.汇率传递与出口商品价格决定:基于深圳港2000—2008年高度分解面板数据的经验分析[J].世界经济,2010 (6): 45-59.

[61]文争为.中国制造业出口中PTM行为的经验研究[J].世界经济,2010(7):82-95.

[62]王雅琦,戴觅,徐建炜.汇率、产品质量与出口价格[J].世界经济,2015(5):17-35.

[63]Berman N, Martin P, Mayer T.How Do Different Exporters React to Exchange Rate Changes? [J].The Quarterly Journal of Economics, 2012,127 (1):437-492.

[64]Chatterjee A, Dix-Carneiro R, Vichyanond J.Multi-Product Firms and Exchange Rate Fluctuations[J].American Economic Journal: Economic Policy,2013,5 (2):77-110.

[65]Amiti M, Itskhoki O ,Konings J.Importers,Exporters,and Exchange Rate Disconnect[J].American Economic Review,2014, 104 (7):1942-1978.

[66]田朔,张伯伟,慕绣如.汇率变动、中间品进口与企业出口[J].世界经济与政治论坛,2015(4):88-102.

[67]Berman N, Berthou A.Financial Market Imperfections and the Impact of Exchange Rate Movements on Exports [J].Review of International Economics, 2009, 17 (1):103-120.

[68]Rauch J E.Networks Versus Markets in International Trade[J].Journal of International Economics,1999,48 (1):7 -35.

[69]Broda C, Weinstein D E.Globalization and the Gains From Variety[J].The Quarterly Journal of Economics, 2006, 121 (2): 541 -585.

[70]Goldberger A S.A Course in Econometrics [M].Harvard University Press, Cambridge, Massachusetts, 1991.

猜你喜欢

军事文摘(2021年18期)2021-12-02 01:28:12

军事文摘·科学少年(2021年9期)2021-10-13 06:05:13

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

家庭影院技术(2020年2期)2020-03-25 13:27:42

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

模具制造(2019年4期)2019-06-24 03:36:40

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44