新常态下我国城镇居民储蓄影响因素的实证分析

2016-07-04 14:58叶允最

商 2016年20期

叶允最

摘 要:“三期叠加”背景下我国经济增长进入了提质增效的换挡期,储蓄率过高而引致消费需求不足已经成为我国经济发展瓶颈。本文实证分析了我国城镇居民储蓄的主要影响因素,结果表明,我国居民储蓄总体规模依然较大、且发展快;城镇居民人均可支配收入、国民生产总值和存款实际利率对我国城镇居民储蓄呈正相关;A股筹资额、城镇居民恩格尔系数与中国城镇居民储蓄呈负相关。

关键词:新常态;城镇居民;储蓄;实证分析

一、引言

新常态背景下,我国经济发展进入了提质增效的换挡期,经济发展的着力点由依靠对外出口拉动转为挖掘国内市场潜力,扩大内需。近年来,我国居民存款储蓄呈现跳跃式增长,2014年达到了1173735亿元,是1990年的164.86倍,抑制了我国居民消费水平,我国最终消费支出占GDP比重由1990年的64.39%下降到2014年的51.76%。过高的储蓄率,抑制消费需求已经成为我国经济发展瓶颈。李克强总理在2016年政府工作报告中明确指出,要深挖国内需求潜力,开拓发展更大空间,增强消费拉动经济增长的基础作用。Beck T&RossLevine(2013)实证模拟了中国居民储蓄和生活水平的最优水平,并构建了储蓄结构与投资的有效转化模型,为中国降低居民储蓄率提供模型参考[1]。Terada-Hagiwara(2014)实证检验了亚洲发展中国家储蓄的影响因素,认为人口结构的变迁、收入水平、金融发展水平等是抬高亚洲发展中国家储蓄率的主要因素[2]。宋明月,臧旭恒(2016)从微观数据的角度指出不确定性收入对农村居民储蓄行为影响显著[3]。现有文献大多着眼于单变量因素对我国居民储蓄的影响,而少在模型中同时引入多变量影响因素,且多以我国居民为研究尺度,而忽视了农村居民与城镇居民储蓄行为的区别。因此,本文针对城镇居民的储蓄构建多变量的计量经济模型,探讨我国城镇居民储蓄的主要影响因素,以期在“三期叠加”背景下,降低我国储蓄率,扩大内需提供有益借鉴。

二、我国城镇居民储蓄发展现状

由图1可以看出,我国储蓄的增长速度高于我国经济总量的增长速度,且二者间的差额有不断拉大的趋势。在2008年之前,居民存款储蓄总量小于国内生产总值,且其增长的速度基本上与我国经济发展速度保持一致,但2008年之后,我国居民储蓄出现快速上升的发展趋势,其总量由2008年的20.25万亿上升到2014年的117.37万亿,提高了5倍。同时,我国城镇居民存款储蓄总额也在2008年之后也出现了快速上升的趋势,由2008年的13.94万亿上升到2014年的39.12万亿。这可能是在金融危机下,为了规避风险而造成的居民储蓄率的快速上升,并保持居高不下的水平。虽然我国居民储蓄的总体规模很大,且保持着快速发展的势头,但人均居民储蓄率却相对较低。

三、我国城镇居民储蓄影响因素分析

在西方经济理论中,很多学者从不同的视角围绕消费—储蓄函数对储蓄的影响因素问题进行解释,也提出了很多理论,比如斯密的绝对收入假说、杜森贝利的相对收入假说、弗里德曼的持久收入假说和莫迪利亚尼的生命周期假说等,这些理论为研究我国城镇居民储蓄提供了理论借鉴。因此本文在参照这些研究成果的基础上,结合我国社会经济发展的实际情况,选择了以下变量作为影响我国城镇居民储蓄的主要因素。

(一)城镇居民人均可支配收入

收入是城镇居民储蓄和消费的主要资金来源,根据弗里德曼的持久收入假说理论,持久性收入是居民消费和储蓄的主要成分。当城镇居民的收入水平不断提高的同时,城镇居民的储蓄也会相应的提高,因此其与城镇居民储蓄呈正相关。

(二)存款利率

存款利率是存款利息与存款本金的比例,是消费的机会成本。从理论上说,当存款利率较高时,意味着消费的机会成本也会随着上升,居民就会将更多的钱投入银行赚取利息,从而减少当前的消费支出;反之,居民会增加储蓄或者将钱投入股市等,而不是将钱存入银行。因此,储蓄存款利率与城镇居民储蓄也是呈正相关关系。

(三)物价水平

物价水平越高,说明单位消费所需要的支出就越多,能用于储蓄的货币会相应的减少。在名义利率不变的情况下,物价不断上涨就会导致实际利率的下降,最终会导致居民存在银行的钱所获得的利息会减少,从而驱使人们减少储蓄。同时,物价上涨意味货币购买力的下降,从而影响储蓄的下降。因此,物价水平与城镇居民的储蓄呈反向关系。

(四)A股筹资额

证券市场对居民的储蓄具有一定的分流作用,当证券市场的收益比银行存款利率高时,证券市场就会吸引更多的投资者,但是证券市场具有一定的风险性,作为对风险的补偿,其收益率一般都会比银行存款率相对要高。[17]因此,A股筹资额与城镇居民储蓄呈反向关系。

(五)GDP

国内生产总值对储蓄也会产生影响,一国的经济发展水平越高,经济发展越稳定,居民生活水平会相应的提高,其收入水平的提高使他们有跟多的闲散资金用于储蓄。

(六)城镇居民就业人数

城镇居民的就业率越高,他们有了收入来源,除了将一部分用于消费,他们会将一部分收入作为储蓄支出。[19]因此,城镇居民就业人数的提高也会促进城镇居民储蓄的提高。

(七)城镇居民恩格尔系数

城镇居民恩格尔系数是指城镇居民的在食品消费上的支出占个人消费支出总额的比重。[20]城镇居民恩格尔系数的大小是衡量城镇居民生活水平的重要因素,家庭收入越少,家庭中用于食物中的消费支出就越大。城镇居民的恩格尔系数表征了城镇居民的生活水平,当恩格尔系数越大,城镇居民用于食物消费支出就会越大,从而导致储蓄水平的降低。

(八)制度因素

制度因素对在社会经济的发展过程具有深刻的影响,合理的制度安排会提高社会经济运行的效率,降低交易的成本,同时制度因素也会影响居民对经济运行的心理预期,从而影响居民的储蓄行为。

四、我国城镇居民储蓄影响因素的实证分析

(一)模型的设定

秉承系统性、层次性和可操作性原则,本文选取城镇居民储蓄(CX)作为被解释变量,并引入7个解释变量,分别是:城镇居民可支配收入(SR)、存款实际利率(LL)、物价水平(CPI)、A股筹资额(AG)、国内生产总值(GDP)、城镇居民就业人数(JY)、城镇居民恩格尔系数(ER)。并构建如下的计量经济模型[4]:

(二)数据来源及处理

相关数据均来源于1991年~2015年的《中国统计年鉴》、1990年~2014年的《中国城市统计年鉴》以及中国经济信息网统计数据库。由于各项指标的度量单位不同,具有不同的性质含义,因此本文采用上限效果测度法对各指标进行标准化处理,其处理过程如下[5]:

(三)模型的检验

1、单位根检验

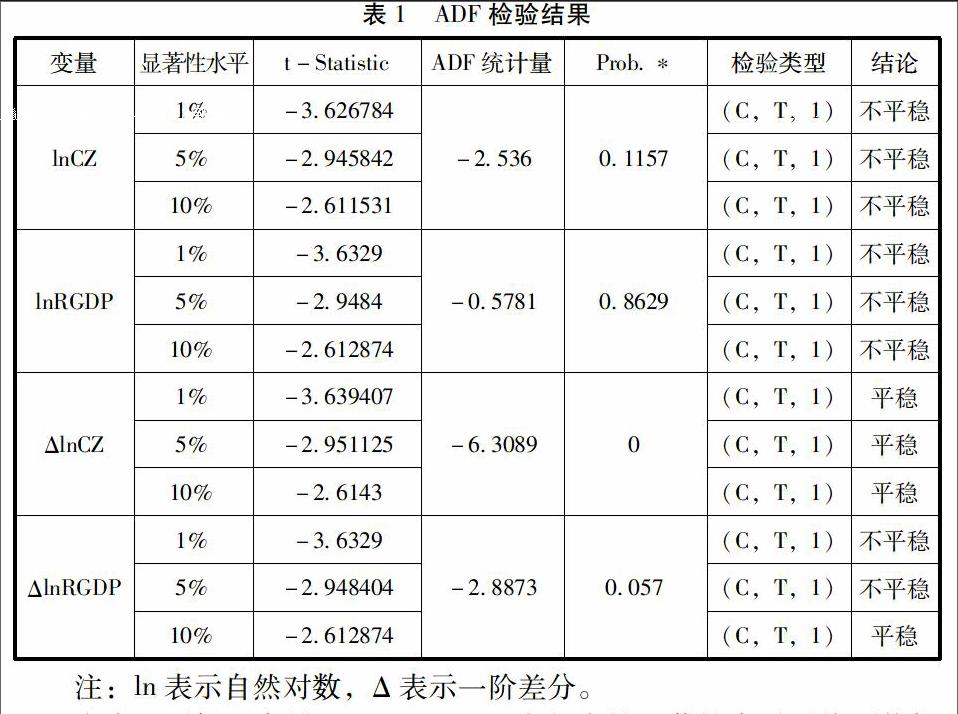

直接用非平稳的时间序列数据进行回归分析会造成“伪回归”等不良后果[6]。本文通过Eviews8软件,对选取的变量数据序列进行ADF检验(见表1)。

由表1可知,变量lnCZ、lnRGDP在相应的显著性水平下均不能拒绝存在单位根的原假设,即都是非平稳的时间序列数据。在对其进行一阶差分之后,在10%的显著性水平下均能拒绝存在单位根的原假设,即服从I(1),符合进行Johansen协整检验的条件[7]。

2、参数估计

在以上检验的基础上,本文通过Eviews8软件对模型进行OLS估计,估计结果如表2所示。

在模型1中的拟合优度达到了0.99以上,说明模型的整体拟合程度较好;F=378.812,且Prob=0,说明回归方程总体显著;D.W仅为1.144,可能表明模型存在较弱的自相关性,需做进一步的检验;从经济意义上看,物价指数(CPI)的系数为负,且其t值为1.308647,小于α=0.05的显著性水平下,自由度为25的临界值1.708,没有通过t检验。

为了消除模型1中可能存在的自相关性,在模型1中引入AR(1)进行修正,并将没有通过t检验的lnCPI剔除,然后进行OLS估计,得出模型2的估计结果。模型2的R2=0.992798,R2=0.98959,说明模型的整体拟合程度较好;变量城镇居民就业人数(lnJY)的t值为1.419006<1.708,没有通过t检验;模型2的D.W=1.44<2,残差序列可能存在自相关性,需要对其残差项进行LM检验,结果如表3所示。

由表3可知,F=2.004758,且其概率p=0.1014>0.05;P(LM)=0.1059>0.05,不能拒绝原假设,所以认为模型2的残差序列不存在自相关性。

最后,在模型2的基础上将没有通过t检验的lnJY剔除,并进行OLS估计得到模型3的估计结果。模型3的拟合优度由0.9927变为0.9933,取得了更好的拟合效果;F检验上:在α=0.05的显著性水平下,F=513.8676>F0.05(5,25)=2.6,且其对应的概率值P=0,说明模型3在整体上能够对被解释变量进行解释;T检验上:在α=0.05的显著性水平下,根据t分布表,t(25)=1.078,而t(C)=0.805<1.708、t(SR)=1.6496<1.708、t(LL)=1.464931<1.708、|t(AG)|=|-1.1649|<1.708、t(GDP)=1.7084<1.708、|t(ER)|=|-0.4742|<1.708,说明常数项(C)、城镇居民可支配收入(SR)、存款实际利率(LL)、国内生产总值(GDP)、A股筹资额(AG)、城镇居民恩格尔系数(ER)都通过了T检验,他们对我国城镇居民储蓄均有显著的影响。D.W检验上:D.W=1.581941,根据D.W检验的上下界表可以知道,在5%的显著性水平下,n=25,K=4的上下限分别为DL=1.18,DU=1.65,所以DL

3、模型结果分析

根据模型3的检验结果可以看出:首先,解释变量lnSR、lnGDP、lnLL的系数都是正的,与城镇居民储蓄呈正相关,且他们每上升一个单位,就会对城镇居民储蓄分别上升0.217、0.3798、0.209个单位;其次,变量lnAG、lnER的系数为负数,与城镇居民储蓄呈负相关,且其每上升一个单位,就会对城镇居民储蓄分别上升0.166、0.129个单位;最后,根据模型1和模型2的估计结果,将变量lnCPI、lnJY从模型中剔除,说明物价指数和城镇居民就业人数对中国城镇居民储蓄的影响并不显著。

五、对策建议

(一)适度扩大内需,着力加强供给侧结构性改革

李克强总理在2016年政府工作报告中明确指出,深挖国内需求潜力,开拓发展更大空间;增强消费拉动经济增长的基础作用。因此,我国应当促进原有消费的转型升级,适度培育和扩大新的消费增长点,扩大需求总量的同时着力加强供给侧结构性改革,提高供给体系的质量和效率;破除制约消费行为的政策障碍,建立健全消费公共服务的保障机制,营造良好的消费外部环境,增强居民的消费信心。

(二)鼓励大众创业、万众创新,提高城镇居民生活水平

在大众创新、万众创业的时代背景下,政府应当积极引导城镇人口顺利就业,增加城镇居民的可支配收入。

一方面,政府部门可以加大对城镇劳动力的就业技能培训,提高就业水平。另一方面,政府部门应当出台相应的配套优惠政策,鼓励城镇剩余劳动人口参与创新创业,转移城镇剩余拉动力。

(三)建立合理的利率制定机制,以发挥市场的基础作用

利率水平与中国城镇居民储蓄呈现正相关关系,利率的提高会形成城镇居民储蓄行为内在激励,因此利率水平的确定应当根据国民经济发展的实际水平和反映市场运行状况的实际情况,以便发挥市场在配置社会资本的基础性作用,从而提高经济运行的效率。

参考文献:

[1] Beck T,Ross.Levine and Norman Loayza.Finance and Sources of Growth[J].Journal of Financial Economics,2013,58(00):261–300.

[2] Akiko TeradaHagiwara.Have Filipino Households Become Less Prudent?[J].Journal of Development Studies,2014,48(48):673-685.

[3] 沈坤荣,谢勇.中国城镇居民储蓄率的影响因素:1997~2008—基于省级动态面板数据的实证研究[J].上海经济研究,2011(9):3-10.

[4] 宋明月,臧旭恒.我国居民预防性储蓄重要性的测度—来自微观数据的证据[J].经济学家,2016(1).

[5] 李雪松,黄彦彦.房价上涨、多套房决策与中国城镇居民储蓄率[J].经济研究,2015(9):100-113.

[6] 陈斌开,杨汝岱.土地供给、住房价格与中国城镇居民储蓄[J].经济研究,2013(1):110-122.

[7] 赵西亮,梁文泉,李实.房价上涨能够解释中国城镇居民高储蓄率吗?——基于CHIP微观数据的实证分析[J].经济学:季刊,2013,13(4):81-102.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

领导决策信息(2017年9期)2017-05-04

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

社会科学(2016年6期)2016-06-15

哈尔滨体育学院学报(2014年6期)2014-03-11

首都经济贸易大学学报(2013年4期)2013-03-11