产权残缺、村居经济内部治理失败和外部审计:理论框架和例证分析

2016-07-02 03:47:50郑石桥吕君杰张耀中

新疆财经 2016年3期

关键词:政府审计

郑石桥,吕君杰,张耀中

(南京审计大学 审计科学研究院,江苏 南京 211815)

产权残缺、村居经济内部治理失败和外部审计:理论框架和例证分析

郑石桥,吕君杰,张耀中

(南京审计大学 审计科学研究院,江苏 南京 211815)

内容提要:在诸多的“三农”问题中村居治理是基础性问题,但由于土地产权残缺和复杂的村居社会环境,村居经济内部治理可能失败,从而需要外部治理来配合。外部治理包括制衡机制和监督机制,村居财务代理制和村居会计委派制是制衡机制,外部审计是基础性的外部监督机制。村居经济外部审计主体包括政府审计和民间审计;其客体包括村居组织、村居财务代理机构和村居领导干部。村居经济外部审计主题包括财务信息、非财务信息、行为和制度,其业务类型包括财务审计、合规审计、绩效审计、内部控制审计和综合性经济责任审计。为了健全村居经济治理体系,需要建立乡镇政府审计机关来实施村居审计,并从法律层面予以认可。

关键词:村居审计;产权残缺;村居经济治理;政府审计;民间审计

一、问题的提出

“三农”问题是世界性难题,也是中国历朝历代的难题,当代中国,“三农”问题依然严峻。在许多的“三农”问题中,村居治理是基础性问题,虽然我国的村居治理制度构建和实践都已经取得了长足进展,然而问题依然很多,因为村居“三资”事项而引起的村民上访依然不少。所以,村居治理特别是村居经济治理究竟应该如何建构依然是一个重要的理论和实践问题。

关于村居治理的研究,现有文献主要包括两个方面:一是村居内部治理失败;二是村居审计在村居治理中的作用。关于村居内部治理失败,主要围绕“两委冲突”和“监督失位”两个问题,前者是指村委会与村党支部之间的矛盾或冲突,后者是指村居组织内部监督机制未发挥作用(王宋涛,2012)。对于“两委冲突”的原因,现有研究有不同的解释,大致有四方面的原因:一是认为村党支部和村委会的权力来源不同,前者来源于乡镇政府,后者来源于村居,由此形成二元权力结构(董江爱,2005);二是认为法律规章对农村党支部和村委会的权力安排和界定不够明确具体,造成两委职责不清(徐增阳、任宝玉,2002);三是村党支部习惯于农村自治以前党支部领导一切的作风(董江爱,2005);四是村支书和村主任个人的冲突或者其背后的宗族、派别利益冲突所致(陈涛、吴思红,2009)。对于“监督失位”的原因,现有文献大致有两类:一是监督制度存在缺陷,监督机构缺乏独立性,难以形成有效监督;二是监督救济渠道不通畅,对村委会的违规行为既难以根据法律得到上级政府的救济,实践中又由于组织成本过高而难以通过村民大会等形式进行救济(谢云挺,2005)。关于村居审计在村居治理中的作用,现有文献几乎一致肯定其在村居治理中的积极作用(秦之泰,2015)。

综上所述,关于村居内部治理失败的研究已经有了相当的深度,然而,未能从村居内部治理和内部治理协同配合的视角来审视村居内部治理失败,同时,很少有文献聚焦村居经济治理。关于村居审计在村居治理中的作用,现有文献肯定了其作用,但并未涉及其作用机理,也未在村居治理框架下研究村居审计。总体来说,目前还缺乏一个聚焦村居经济治理,即综合内部治理和外部治理的村居经济治理框架,也缺乏在村居治理框架下对村居审计的系统分析。为此,本文的目的是建立一个有效的村居经济治理框架体系。由于产权残缺可能是村居经济内部治理失败的重要原因(王宋涛,2012),而外部审计是外部监督的基础性制度,所以,在这个框架中特别强调产权残缺对村居经济内部治理的影响,同时,特别强调外部审计在村居经济外部治理中的作用。

二、产权残缺、村居经济内部治理失败和外部审计:理论框架

村居经济治理是对村居资产、资源和资金(简称“三资”,下同)相关事项的治理,村居“三资”主要来源于村居集体经济组织;此外,政府财政、村居居民集资及其他组织捐款也是村居“三资”的来源。很显然,村居“三资”的管理存在委托代理关系,村居组织的领导具体管理着这些村居“三资”,是代理人,而全体村居居民是委托人。作为代理人的村居组织领导是理性人,也可能存在自利倾向和有限理性,由于信息不对称、激励不相容,再加上环境的不确定性,代理人可能会出现机会主义倾向。委托人及利益相关者当然也会预期到代理人的这种机会主义倾向,为此,会推动建立一整套应对代理人机会主义倾向的治理框架,这套治理框架包括内部治理和外部治理。那么,村居经济治理的内部框架和外部框架是如何构建的?其效果如何?原因是什么?本文的理论框架将对上述问题进行系统分析。

(一)村居经济内部治理框架及其失败的可能性

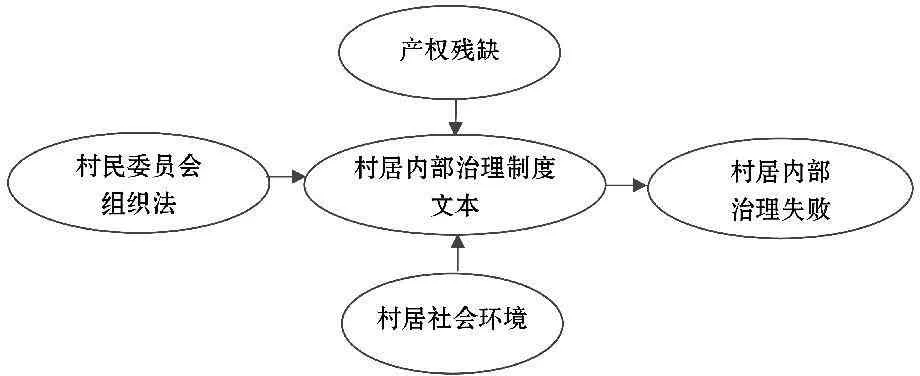

《村民委员会组织法》对村居经济内部治理框架作出了制度性规定,但是,由于村居组织产权残缺和复杂的村居社会环境可能对村居经济内部治理形成负面影响,使得村居经济内部治理失败。其大致逻辑如图1所示:

图1:村居内部治理及影响因素

1.村居经济内部治理框架。严格来说,村居组织和村居经济组织不同,村居组织包括村居集体经济组织、村居自治组织和村居党组织等,而村居集体经济组织只是村居组织的一部分,在一些省市,村居集体经济组织有独立的组织机构,在法律意义上与村居党组织、村居自治组织是分离的。但在现实中,许多省市的村居经济组织与村居自治组织并未分离,即使在法律意义上分离的省市,也是村居自治组织或村居党组织领导村居集体经济组织,所以,对于不同村居组织的经济治理,本文不予分别考虑。

2010年修改的《村民委员会组织法》对村居治理组织作出了规定,这些治理组织同时也是村居经济治理组织,它们包括:村民会议或村民代表会议、村民委员会、村务监督委员会或者其他形式的村务监督机构、党支部。《村民委员会组织法》对各类组织的治理职能进行了规定,中国共产党章程对党支部的职能进行了规定。总体来说,村民会议或村民代表会议是最高权力机构,村民委员会是执行机构,村务监督委员会是监督机构,而村党支部对村民委员会发挥领导和支持作用。上述村居治理框架体现了决策、执行和监督的分离,还有村党支部的领导和支持,从制度文本来看,应该能够有效地发挥经济治理功能。然而,其前提条件是各个治理主体能有效地发挥其治理功能,但由于土地产权残缺及农村特殊的社会环境,制度文本中具有决策、执行和监督功能的主体可能不能有效地发挥作用,有些治理主体可能凌驾在其他治理主体之上,有些治理主体也可能不发挥作用,这样,村居经济内部治理很有可能失败。

2.影响村居经济治理失败的主要因素分析。

(1)土地产权残缺对村居经济内部治理的影响。产权就是财产权利,产权残缺就是由于某些权能的丧失而使所有者无法有效地行使其权能。那么,村居经济的产权是否存在残缺呢?根据《中华人民共和国宪法》《中华人民共和国土地管理法》的规定,农村土地实行集体所有,集体所有的土地属于农民集体所有,但集体所有的土地并没有清晰地确定每个村居居民有多少土地权利,而是由村集体经济组织或者村民委员会经营、管理。这样的法律规定使得农地的主人无法拥有和行使完整的土地产权,土地所有权实际上归村居领导掌管,村居组织领导成为实际所有者,作为集体成员的农民却处于无权状态,这直接造成了农民集体土地产权的残缺(刘骏、杨莹莹,2014),主要表现为:所有权虚置、所有权混乱、稳定性脆弱、流转属性不明显(郑风田,1995)。

村居土地产权残缺对村居经济内部治理会有什么影响呢?可能会从三个方面产生负面影响:第一,增加村居经济治理成本。由于土地归村居集体经济组织或者村民委员会经营、管理,村居居民个人的产权是虚置的,其权能的实现需要通过村居集体经济组织或者村民委员会,在这种背景下,村居居民个人土地权能要求的实现有两条路径:一是通过集体行动来实现,但这需要村民们就某些事项达成共识,而这通常是一件较困难的事,因此成本较高;二是村民个人与村居组织领导沟通,但这需要个人付出较多的时间和精力,有时甚至还有金钱和人情,因此沟通成本也高。所以,产权残缺会增加村居经济治理成本,进而降低村居经济治理效率。第二,出现“搭便车”现象。在土地集体所有的情形下,如果个人采取维护集体权能的行动,在多数情形下,这种维权成本是由个人承担的,同时,维护集体权能可能会限制村居组织领导的利益,在某种程度上就是得罪了村居组织领导,这可能会给村居居民带来不利的影响,而维权所带来的收益则是全体村居居民享有。村居居民是理性人,在权衡了维权的利弊得失之后,可能会选择“搭便车”,即自己不直接做维权的事项,而是坐等分享他人维权带来的成果。如果大多数村居居民都是这种思想,就会出现集体沉默,村居组织的领导就会有机可乘。第三,村居治理平庸化。由于土地产权残缺,村居居民在土地上的权能难以实现,可能就会对土地失去兴趣,减少对土地的投入甚至离开土地(刘远风,2014),由于这些能人不参与村居经济治理,一定程度上会造成村居经济治理的平庸化。

(2)村居社会环境对村居经济内部治理的影响。村居社会环境主要包括:村居治理主体的权力来源不同,村居自治组织领导由村民选举,其权力源于村居居民,而村居党支部则较多体现了乡镇政府的意愿,其权力源于上级党组织;村居社会是熟人社会,差序格局和礼治秩序是乡土中国最主要的特征,在这种社会中,重视社会关系的远近和亲疏,价值基础是特殊主义,主张重人不重事(费孝通,1947;杨玉宏,2013);宗族、家庭、亲属、同乡、朋友、邻居等对村民选举、村治权力分配、村治行为、村治结构、村民日常生活秩序等都有不同程度的影响(邱洪敏,2010);村居可能存在不同的派系,这些派系借助各种力量进入村居公共权力系统,操纵村庄治理,并使权力运作异化(孙琼欢,2012);村居还存在特殊的人际传播,在关系本位的乡村社会,这种特殊的人际传播更是集中展现了人与人交往的独特性及心理和行为特征,在乡村日常生活、政治活动、经济建设等方方面面发挥着极其重要的沟通、影响和说服效果(费爱华,2013)。

上述这些社会环境对村居经济内部治理形成复杂的影响,总体来说,使得人与人之间的关系复杂化,这种人际关系的复杂化可能使得实际的村居治理偏离制度文本规定的村居治理,制度文本规定的村居治理在实践中被异化,有时甚至是失败。具体来说,通过三条路径来影响村居治理:第一,影响村居居民判断是非的标准。在复杂的人际关系中,损害村居公共利益的行为并不一定损害全体村居居民的利益,有时甚至还会为某些特定的村居居民带来好处,这种情形下,获得好处的村居居民可能不一定认为这种行为是机会主义行为,而利益受到损害的村居居民则可能会认为这种行为是机会主义行为。当一个行为损害一些人的利益而使另外一些人受益时,则难以形成一致的是非标准。第二,影响村居居民对机会主义行为的容忍度。由于村居人际关系的复杂化,每个村居居民都会有自己不同的人际关系,从而形成不同的容忍度。村居居民作为一个整体,对村居领导的机会主义行为就会存在差异化的容忍度,这种差异化的容忍度会影响村居领导的机会主义行为能否及时得到抑制,甚至影响其能否持续执政。第三,影响村居居民参与治理的方式。在复杂的人际关系和人际传播中,村居居民参与村居治理可能并不一定会通过制度文本规定的路径或方式来实施,也可能采取非正式制度的方式来进行,特别是有影响力的村居人物,可能会通过非正式制度对村居治理形成重要影响。

3.村居经济内部治理失败。村居经济内部治理失败主要表现为两种形式:一是“两委冲突”,二是“监督失位”。“两委冲突”是指村委会与村党支部之间的矛盾或冲突。实践中有三种表现形式:一是村委会和村支部相互争权,山头并立;二是村委会相对集权,不让村支部插手村务,不接受村党支部的领导;三是村支部相对集权,村务由村支部统管,村委会成为受村支部支配的执行机构(王宋涛,2012)。“监督失位”主要指的是村务监督委员会对村委会或村支部的监督失位。其有两种形式:一是监督人员由于组织能力和参政水平而对村委会或村支部缺乏监督能力;二是监督机构成为村委会或村支部的附庸,缺乏监督意愿(卢福营、江玲雅,2010)。

无论是“两委冲突”还是“监督失位”,都是偏离了《村民委员会组织法》确定的村居治理制度文本的两种表现,“两委冲突”主要是乱作为,而“监督失位”主要是不作为。无论是乱作为还是不作为,最终都将导致腐败。据权威部门统计,在当前查处的基层违纪违法案件中,村官占据了案件数量的70%以上,由村官腐败引发的群众信访已占农村信访总量的50%以上。*小村官大腐败已是“触目惊心” 位小权大缺少监督[N].法制日报,2008-10-21.

根据以上分析,关于村居经济内部治理有如下结论:《村民委员会组织法》对村居经济内部治理框架作出了制度性规定,但由于产权残缺和复杂的村居社会环境对村居经济内部治理形成负面影响,使得村居经济内部治理失败,主要表现为“两委冲突”、“监督失位”,最终导致村官腐败。

(二)村居经济外部治理:机制类型和利弊分析

由于产权残缺和复杂的村居社会环境,村居经济内部治理很可能失败,此时需要外部治理介入,主要体现为外部治理制度供给(范逢春,2014)。事实上,与此类似的是公司治理,大量的文献和实践表明,公司治理需要内部治理与外部治理的有效配合,两者相互补充、相得益彰,任何单独依赖内部或外部治理的公司,其最终的治理效果都会令人沮丧甚至失败(刘国亮,2003)。对于公共部门来说,异体问责是同体问责的基础,没有异体问责,同体问责将流于形式(郑石桥,2012)。

因此,村居经济治理也是如此,需要内部治理与外部治理的有效配合。那么,外部治理框架如何构建呢?很显然,对于村居经济中的犯罪行为可以诉诸法律,这无疑是很重要的一种外部经济治理。然而,这种外部治理有两个问题:一是这种外部治理并不是针对村居经济量身定做的,从而不具有针对性;二是只适用于特别严重的经济机会主义行为,对未达到犯罪的行为无法使用这种治理机制,因而不具有及时性。所以,村居经济外部治理必须在法律治理基础上还要有量身定做的机制设计,这些机制要具有一定的针对性和及时性。

尽管村居经济外部治理机制的类型很多,但总体来说,可以分为制衡机制和监督机制两大类。以下就这两种机制的特征及其利弊进行分析。

1.制衡机制及其利弊。制衡机制是将权力划分成不同的权能分别交给不同的主体去行使,从而使这些主体之间形成一种相互牵制的链条和平衡的机制,以防止集权所带来的专制,是各种力量之间的相互牵制、制动和约束(魏宏,2009)。制衡机制属于日常工作中因分工而产生的相互约束,所以具有针对性;同时,制衡是在权力运行机制内部起作用,其制约行为与权力运行具有同时性,因而时效性较强。目前,村居经济外部治理机制中有两种制衡机制:一是村居财务代理制;二是村居会计委派制。

村居财务代理制是在村居经济“五不变”(农村集体资产所有权、资金管理使用权、独立核算权、债权债务处置权和经营自主权不变)的前提下,将村居会计和资金交由乡镇设立的财务代理中心按“五统一”(统一制度、统一审核、统一记账、统一公开和统一建档)的方式实行“双代理”,有些地方甚至实行了“财务、公章、资金、合同”四代理。在这种制度下,村居的各项财务收支及相关经济活动都需要经过财务代理中心,这个中心对村居经济形成外部制衡,能发挥抑制村居领导机会主义行为的作用。目前,全国已有超过80%的村集体实行村级财务代理服务。实践表明,村级财务代理的推行对于规范村级财务管理确实发挥了重要的作用(本刊评论员,2015)。

村居会计委派制是指由乡镇设立会计委派中心,对所属各村居的会计人员实行统一培训、统一考试、统一录用、统一委派,委派会计人员的工资和人事关系都与派驻各村居脱离,由乡镇会计委派中心管理。在这种制度下,由于村居会计是委派的,相对于村居领导具有较高的独立性,能发挥对村居领导的制衡作用。目前,这种模式在广东等地采用较多,在村居经济外部治理中发挥着重要作用。

村居财务代理制和村居会计委派制作为制衡机制,由于直接成为村居经济业务流程的组成部分,具有针对性和及时性,所以,对抑制村居经济机会主义行为的效果较好。然而,这些制衡机制也存在以下问题:

第一,制度成本较高。由于在村居经济活动中注入了外部制衡机制,所以,村居经济业务流程被拉长了,办理村居经济活动的程序复杂了,这无疑会降低村居经济活动的效率,增加村居经济活动的交易成本。

第二,由于各种原因,村居财务代理制不能有效地抑制各种违规行为。主要表现在以下方面:一是收入体外循环,财务制衡失效;二是票据监督重形式、轻实质,财务制衡失败;三是票据不规范,财务制衡失败。

第三,由于各种原因,村居会计委派制也不能有效地抑制各种违规行为。主要表现在以下方面:一是委派会计被架空,财务制衡失败;二是委派会计责任感、归属感不强,财务制衡失败。

2.监督机制及其利弊。监督是将掌管某一类型或具体事项的权力交给某个特定主体独立去行使,再设定一个专门机关或者建立一些必要的机制来观察其是否按照授权的既定目的精神和具体规定合法、合规、合理地履行其职责(魏宏,2009),监督是对权力运行状态进行监视和督查,发现其中的偏差情况,并采取相应的制约措施的过程(桑东华,2001)。

目前,村居经济外部监督机制主要包括外部审计、纪检、监察。外部审计是村居外部的审计机构对村居经济进行审计,审计业务类型有财务审计、专项审计、经济责任审计等,通过审计,揭示村居领导在经济上的违规行为,从而发挥抑制村居领导违规行为的作用。纪检、监察通常是合署办公,对村居领导的各类违规行为进行调查和处理处罚,发挥了抑制村居领导违规行为的作用。

相对于制衡机制来说,监督机制一般是事后发挥作用,所以,不具有及时性;同时,监督机制不在特定的业务流程中,所以很难做到针对性。正是由于监督机制的上述缺陷,监督机制不能成为基础性的治理机制,它必须以内部制衡机制或外部制衡机制为基础,对制衡机制发挥补充作用。尽管如此,监督机制也有其优点:

第一,运行成本低。由于监督不是业务流程的一个环节,并且一般是事后进行,所以不会影响经济活动的运行程序,从而也不会增加其业务流程,对交易成本影响较小。所以,相对于制衡机制,监督机制成本较低。

第二,具有灵活性。由于监督机制不是镶嵌在业务流程中,所以对监督客体和监督内容具有选择性,可以针对村居经济内部治理和外部制衡的薄弱环节进行补缺,并将这些薄弱环节作为监督重点,从而较好地发挥各种治理机制之间的协同作用。

根据以上分析,关于村居经济外部治理有如下结论:村居经济需要内部治理与外部治理的协同配合。外部治理机制分为制衡机制和监督机制两大类,村居财务代理制和村居会计委派制是制衡机制,村居经济外部监督机制主要包括外部审计、纪检、监察,上述各种外部治理机制各有利弊,需要组合。一般来说,监督机制不能成为基础性的治理机制,它必须以内部制衡机制或外部制衡机制为基础,对制衡机制发挥补充作用。

(三)村居经济治理框架

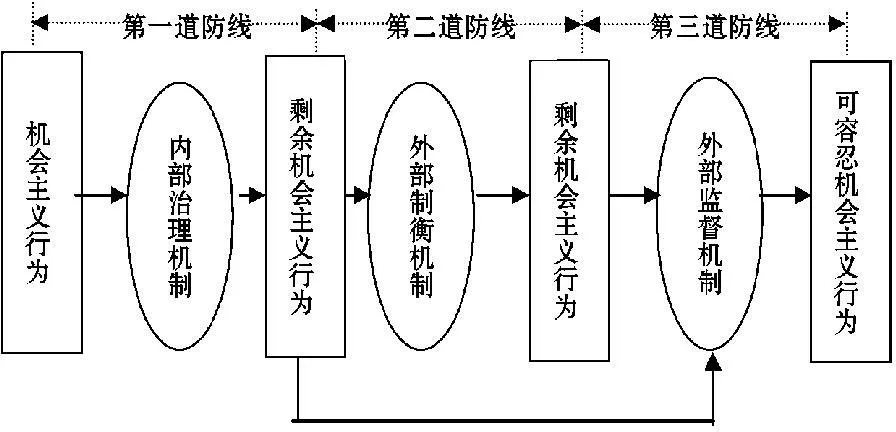

根据以上分析,村居经济内部治理可能失败,所以,需要内部治理与外部治理的配合,而外部治理又由外部制衡和外部监督组成,二者各有利弊,所以,村居经济治理需要三者之间的协调配合。其大致框架如图2所示:

图2:村居经济治理框架

村居“三资”的营运存在委托代理关系,由于激励不相容、信息不对称、环境不确定等,村居“三资”代理人完全有可能偏离委托人的期望而产生机会主义倾向,为了抑制代理人的机会主义倾向,需要建立一整套治理机制,根据不同治理机制的特征,首先是村居经济内部治理机制发挥作用,但由于村居经济产权残缺、村居社会环境复杂,村居经济内部治理可能失败,为此,需要外部治理机制来配合。在外部治理机制中,不同机制的效果不同,一般来说,制衡机制的效果好于监督机制,如果需要由外部治理机制来应对的剩余机会主义行为很严重,则首先应该是外部制衡机制发生作用,在此基础上再发挥监督机制的作用;如果需要由外部治理机制来应对的机会主义行为不是很严重,则可以直接由监督机制发挥作用。但多数情形下,由于村居产权残缺和社会环境复杂,村居内部治理效果较差,所以,外部治理需要由制衡机制与监督机制组合起来。总体来说,“三资”代理人的机会主义倾向,首先是内部治理机制发挥抑制作用,这是第一道防线;然后是外部制衡机制发挥作用,这是第二道防线;最后是外部监督机制发挥作用,这是第三道防线。通过这三道防线,机会主义行为达到委托人可容忍程度。

(四)村居经济外部审计:主体、客体和内容

村居经济外部治理的监督机制包括外部审计、纪检、监察。由于纪检和监察是响应式监督,只能应对已经发生的个人严重腐败问题,所以不能成为基础性的监督机制。审计则不同,它是以系统方法从行为和信息两个角度独立鉴证资源经管责任中的代理问题和次优问题并将结果传达给利益相关者的制度安排(郑石桥,2015),对于村居经济及其治理机制可以进行全面系统的监督,所以监督机制中,外部审计是基础性的监督制度。

下面就村居经济外部审计的审计主体、审计客体和审计内容进行分析。

1.村居经济外部审计的审计主体。审计主体包括民间审计和政府审计,而村居经济的外部审计主体究竟是民间审计还是政府审计?如果是民间审计,必须有委托人,而村居审计由谁来委托?如果委托人不能独立于审计客体,则这种审计本身就不具有独立性,审计效果就会受到负面影响。很多情形下,村居委员会、村支部是二委“一肩挑”和交叉任职,并且这些机构还实际控制着村居经济组织,所以,指望村居委员会或村支部来作为审计委托人,很多情形下都是自己委托民间审计机构来审计自己,这种审计的效果较差;有种观点认为,由于村务监督委员会主要发挥监督作用,它可以作为民间审计的委托人。我们认为,在许多情形下,村务监督委员会受村居委员会或村支部控制,其本身不具有独立性,所以,由其委托的民间审计机构也很难达到预期效果。从逻辑上来说,只有在下列情形下村居内部委托的民间审计才具有独立性:第一,村居委员会和村支部分别由不同人负责,并且二者地位相当,不存在一个机构控制另一个机构的问题,此时,由村支部委托民间审计机构来审计村居委员会具有一定的可行性;第二,当村居集体经济组织与村居委员会或村支部相分离,并且不是村居委员会或村支部负责人担任村居集体经济组织负责人时,由村居委员会或村支部委托民间审计机构来审计村居集体经济组织具有一定的可行性。除了上述特殊情形外,一般情形下,由村居组织内部来委托民间审计机构对村居经济进行审计,则难以达到预期的效果。

既然如此,能否由政府审计委托民间审计机构来实施村居审计?如果可以,事实上民间审计机构代表政府对村居经济进行审计,其本质已经是政府审计,只是由民间审计机构来实施,属于政府购买公共服务,是政府审计业务外包。

除了由民间审计机构来实施村居经济审计之外,另一种可能是由政府审计机关来实施村居经济审计。当然这会增加政府的预算开支,但就整个社会来说,由政府审计机关来实施村居审计具有以下两方面的优势:第一,审计的社会成本低。从全社会角度来说,审计成本有两种情形:一是村居组织支付给民间审计机构的费用,二是政府设立审计机关的开支,这两项开支是此消彼长的。由于每个乡镇所辖的村居较多,如果由乡镇政府自己组建审计机关来实施村居审计,则发生的开支会少于村居组织支付给民间审计机构的费用,从整个社会来讲是降低了村居审计成本。第二,审计效果好。相对于民间审计来说,政府审计更具有独立性和权威性,并且还能推动对所发现问题的后续处理处罚和整改,所以,审计效果会好于民间审计。

2.村居经济外部审计的审计客体。根据本文提出的村居经济治理框架(见图2),外部审计的审计客体有三类:第一,村居组织。包括村居委员会、村支部、各种村居集体经济组织,它们是村居“三资”的实际操持者,属于村居经济治理的第一道防线。第二,村居财务代理机构。由于这些机构直接参与村居经济活动,并且大部分的经济活动资料都保存于这些机构,所以,这些机构也是审计客体,它们是村居经济治理的第二道防线。第三,如果对村居干部进行经济责任审计,则村居干部也是审计客体。村居经济审计客体包括村居财务代理机构之后,更加显现政府审计主体的必要性,因为村居财务代理机构通常是由乡镇政府组成,如果由民间审计机构来审计这些村居财务代理机构,其独立性将难以保证,很可能流于形式。

3.村居经济外部审计的审计内容。一般来说,审计内容有两个方面:一是直接揭示代理人的机会主义行为;二是对组织治理体系进行审计,为组织治理的有效运行奠定基础(郑石桥,2015)。村居经济外部审计也不例外,其审计内容同样包括这两方面:第一,作为第三道防线,直接揭示第一道防线和第二道防线没有抑制的剩余机会主义行为。一般来说,机会主义行为表现为财务信息虚假、非财务信息虚假和财务收支及相关经济活动违规,针对上述内容可以实施财务审计、合规审计和绩效审计等。第二,作为第三道防线,对村居经济治理体系的有效性进行评价,及时发现村居经济治理相关制度是否存在设计缺陷、是否得到持续有效的执行,这种审计一般表现为内部控制审计。所以,村居经济审计内容包括财务审计、合规审计、绩效审计、内部控制审计。同时,上述四种审计可以进行综合,形成村居经济责任审计。

总体来说,关于村居经济外部审计有如下结论:村居经济外部审计主体包括政府审计和民间审计,一般来说,政府审计成本更低、效果更好;村居经济审计客体包括村居组织、村居财务代理机构和村居领导干部;村居经济外部审计涉及的主题包括财务信息、非财务信息、行为和制度,涉及的业务类型包括财务审计、合规审计、绩效审计、内部控制审计和综合性经济责任审计。

三、产权残缺、村居经济内部治理失败和外部审计:山东临沂市村居治理和村居外部审计分析

为了验证本文提出的村居经济治理框架的有效性和合理性,本文用这个框架来分析山东临沂市的村居治理和村居审计。

(一)临沂市村居经济治理框架基本情况

1.临沂市村居经济内部治理及存在的问题。临沂市根据《村民委员会组织法》及山东省的有关规定,并结合临沂市的实际情况积极推动村居治理,围绕进一步提高农村基层治理机制的科学化、民主化、规范化水平,在农村全面推行了以民主选举、民主决策、民主管理、民主监督和综合考核为主要内容的“四民主一考核”工作机制,健立和完善了组织健全、运行顺畅、监督到位、保障有力的“四位一体”模式的乡村治理体系,促进了村级治理规范化、制度化,也为规范村居“三资”事项的运作发挥了一定的作用。但是,各种不规范事项还是较多,公款私存、白条抵库、库存超额、公款私钱混放混用,以及公款侵占、挪用等违法乱纪现象时有发生,村民因为村居“三资”问题上访较多(临沂市莒南县农业局,2009)。

2.临沂市村级财务代理及存在的问题。为了解决村级财务不规范问题,特别是减少因村级财务造成的村民上访问题,临沂市于2004年开始推行村级会计和资金“双代理”,有的乡镇甚至实行村级公章、资金、账目、合同“四代理”。通过村级财务代理管住了村级“糊涂账”,为村集体看紧了“钱袋子”。据介绍,自代理制推行以来,2006年仅临沂市河东区节约的农村非生产性开支就达500多万元,由农村财务问题引发的上访案件也从2004年的61%下降到2006年的16%(夏洪雷、董立伟,2007)。

然而,通过村级财务代理并没有杜绝农村干部经济行为和村级财务不规范问题,主要表现在:有些村落实财务管理制度不严格,不合规发票入账、白条抵库、不合规支出、村级资金代管不到位等问题时有发生;有些村财务公开流于形式,只公开财务收支总额而不公开明细账,对村民真正关心的经济事项公开不到位;有的村干部私自截留集体土地承包费用、上级下拨款物,或将集体资金私自挪用,有的甚至用于放高利贷;有的村干部采取重复报销、虚列支出、打白条等手段套取村集体资金;有的利用职权为个人或亲友谋取私利,将集体土地等资产低价承包给亲友或关系户。*李峰同志在全市村居干部经济责任审计工作现场会议上的讲话[R].临沂市审计局,2014-05-19.

3.临沂市村居干部经济责任审计及效果。农村干部经济行为和村级财务不规范问题严重影响了农村社会稳定,阻碍了新农村建设。为此,山东省临沂市各县区以经济责任审计的方式开展村居审计,临沂市审计局及各县区审计局通过其经济责任审计中心来指导村居审计,各乡镇成立独立的审计所,由本乡镇主要领导直接分管,业务上接受县区审计局的指导,做到“机构、场所、人员”三独立。各乡镇村居审计工作的开展使村级财务管理中的许多问题被及时发现并得到纠正,化解了大量的农村社会矛盾,在规范农村干部经济行为和村级财务管理、推动农村基层治理体系和治理能力现代化、加强农村基层组织建设、维护农村社会稳定等方面发挥了积极作用,赢得了基层干部群众的普遍认可(临沂市审计局,2015)。

需要说明的是,临沂市以经济责任审计的方式开展村居审计主要是因为目前的相关法律并没有明文规定国家审计机关可以对村居经济进行审计,只有《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,因此,根据地方党委、政府的要求,审计机关可以对村党组织和村民委员会、社区党组织和社区居民委员会的主要负责人进行经济责任审计。

(二)临沂市村居经济治理框架分析

临沂市村居经济治理框架由内部治理和外部治理两部分构建,这两部分治理机制相互配合。首先,根据《村民委员会组织法》及山东省的有关规定,构建了村居经济内部治理机制,包括村居委员会、村支部、村务监督委员会,还有村民会议、村居代表会议等,这些内部治理机制发挥了一定的作用。然而,由于产权残缺和复杂的村居社会环境,这些内部治理机制并没有有效地抑制农村干部的经济行为和村级财务管理中的不规范问题。根据本文的理论框架,这是第一道防线发挥了作用,但是剩余机会主义行为还是很严重。为此,临沂市开始寻找村居经济外部治理机制,首先是村级财务代理,这属于制衡机制。这种机制有一定的效果,但成本较高,而且通过村级财务代理并没有杜绝农村干部的经济行为和村级财务不规范问题。根据本文的理论框架,这是第二道防线发挥了作用,但是,剩余机会主义行为还是较严重。为此,村居干部经济责任审计作为村居经济外部治理机制得以产生,继续抑制逃过第二道防线的剩余机会主义行为,这是第三道防线。总体来说,本文的理论框架可以用来解释临沂市村居经济治理框架。

四、结论及启示

本文的目的是建立一个有效的村居经济治理框架体系。《村民委员会组织法》对村居经济内部治理框架作出了制度性规定,但是,由于村居经济产权残缺和复杂的村居社会环境对村居经济内部治理形成负面影响,使得村居经济内部治理失败,主要表现为“两委冲突”和“监督失位”,最终导致村官腐败。为此,需要外部治理机制来配合或救助。外部治理机制分为制衡机制和监督机制两大类,其中,制衡机制包括村居财务代理制和村居会计委派制;村居经济外部监督机制主要包括外部审计、纪检、监察,上述各种外部治理机制各有利弊,需要组合。一般来说,监督机制不能成为基础性的治理机制,它必须以内部制衡机制或外部制衡机制为基础,对制衡机制起到补充作用。

村居经济外部审计主体包括政府审计和民间审计,一般来说,政府审计成本更低、效果更好;村居经济审计客体包括村居组织和村居财务代理机构;村居经济外部审计内容涉及的主题包括财务信息、非财务信息、行为和制度,业务类型包括财务审计、合规审计、绩效审计、内部控制审计和综合性经济责任审计。

通过对山东临沂市村居治理和村居外部审计分析发现,其村居经济治理框架与本文的理论预期一致。

本文的结论启示我们,村居经济治理绝不是一个简单的问题,而是一项系统工程,需要不同的治理机制协同配合。由于村居经济产权残缺和复杂的社会环境,其内部治理失败的可能性较大,为此,政府必须承担治理救助作用,积极主动地进行制度供给,架构外部治理机制。当前,作为制衡机制的村级财务代理已经基本建立,今后的任务是完善。然而,作为基础性外部监督机制的政府审计还没有建构起来,已经建立的乡镇审计机构没有明确的定性,这严重影响了其功能作用的发挥。为了推进村居经济治理,在乡镇一级建立政府审计机构完全必要。事实上,这些审计机构已经以各种名义建立起来,但还需要从法律层面予以认可。

参考文献:

[1]王宋涛.产权残缺、土地分置与农村治理模式——一个解释当前中国农村治理效应的理论框架[J].浙江工商大学学报,2012(1):59-70.

[2]董江爱.村级选举中形成的“两会”关系对立及出路[J].华中师范大学学报(人文社科版),2005(1):54-59.

[3]徐增阳,任宝玉.“一肩挑”真能解决“两会”冲突吗——村支部与村委会冲突的三种类型及解决思路[J].中国农村观察,2002(1):69-74.

[4]陈涛,吴思红.村支书与村主任冲突实质:村庄派系斗争——兼论支书主任“一肩挑” 的意义[J].中国农村观察,2007(6):53-61.

[5]谢云挺.监委会:浙江农村出现“第三驾马车”[J].记者观察,2005(4):24-26.

[6]秦之泰.国家治理视角下村居审计探讨[J].审计研究,2015(1):25-30.

[7]刘骏,杨莹莹.虚拟控制权、土地制度路径依赖与农户土地流转:土地产权残缺性下的行为分析[J].农村经济,2014(7):38-43.

[8]郑风田.我国现行土地制度的产权残缺与新型农地制度构想[J].管理世界,1995(4):138-146.

[9]刘远风.土地权利与农村空心化治理——基于新制度经济学的分析[J].经济学家,2014(5):63-69.

[10]费孝通.乡土中国[M].中华书局,2013年再版.

[11]杨玉宏.“差序格局”思想的现代诠释[J].学术界,2013(2):145-156.

[12]邱洪敏.“当代中国农村宗族、传统与地方治理”学术研讨论文综述[A].肖唐镖.农村宗族与地方治理报告[C].上海:学林出版社,2010:8-15.

[13]孙琼欢.派系政治——村庄治理的隐性机制[M].北京:中国社会科学出版社,2012.

[14]费爱华.话语交易:乡村社会及其治理中的人际传播[M].杭州:浙江大学出版社,2013.

[15]卢福营,江玲雅.村级民主监督制度创新的动力与成效——基于后陈村村务监督委员会制度的调查与分析[J].浙江社会科学,2010(2):65-69.

[16]范逢春.农村公共服务多元主体协同治理机制研究[M].北京:人民出版社,2014.

[17]刘国亮.公司治理过程中的外部约束机制[J].当代财经,2003(12):62-65.

[18]郑石桥.公共问责机制和政府内部审计:理论框架和案例分析[J].会计之友,2012(7):16-21.

[19]魏宏.《权力制约与监督法律制度研究》摘要[A].魏礼群.转变政府职能推进行政管理体制创新——国家行政学院国家课题研究成果选编[C].北京:国家行政学院出版社,2009:379-400.

[20]本刊评论员.委托代理并非社财管理发展方向[J].农村财务会计,2015(5):1.

[21]桑东华.论权力的制约与监督[J].云南行政学院学报,2001(2):18-21.

[22]郑石桥.政府审计本质:理论框架和例证分析[J].会计之友,2015(12):129-133.

[23]临沂市莒南县农业局.山东省临沂市莒南县农村财务委托代理制工作稳步发展[EB/OL].中国农经信息网,2009-04-14.

[24]夏洪雷,董立伟.临沂河东为村集体“钱袋子”上锁[EB/OL].新华网山东频道,2007-09-14.

[25]临沂市审计局.临沂强力构建村居干部经济审计大格局[J].沂蒙审计,2015(24).

(责任编辑:汪爱琴)

Property Defects, Village Internal Governance Fail, and External Audit:Theoretical Framework and Case Analysis

Zheng Shiqiao, Lv Junjie, Zhang Yaozhong

(Nanjing Auditing University, Nanjing 211815, China)

Abstract:Village governance is fundamental among “Three Rural Issues” (agriculture,rural areas and farmers) in China. However,because of the property defects and complicated social environment, internal governance of the village economy may fail. Therefore, it is of necessity to cooperate with the help of external governance. External governance includes the checks and balances mechanism and supervision mechanism, financial agency system for village and the accountant accreditation system are checks and balances mechanism, and external audit is a basic external supervision mechanism, each external mechanism has its advantages and disadvantages, therefore, they need to cooperate with each other, but anyway, checks and balances is fundamental. The entity of audit village include government audit and nongovernmental audit, and government audit cost is lower, its effect is better. The objects of village audit include village and its financial agency. The audit subject for village audit include financial information and non-financial information, behavior and institutions, the kind of engagement for village audit include financial audit, compliance audit, performance audit, internal control audit and comprehensive economic responsibility audit. In order to improve the village economic governance system, it is of necessity to build town-level government audit to carry out village audit, which should be authorized from the perspective of legislation.

Key Words:Village Audit; Property Defects; Village Economic Governance; Government Audit; Nongovernmental Audit

收稿日期:2016-04-15

基金项目:国家社会科学基金项目“审计基础理论研究”(14FGL004);江苏省高校优势学科建设工程二期项目“现代审计科学”

作者简介:郑石桥(1964-),男,教授,博士生导师,研究方向:审计理论与方法;吕君杰(1972-),男,讲师,博士,研究方向:审计理论与方法;张耀中(1974-),男,讲师,博士,研究方向:审计理论与方法。

中图分类号:239.4

文献标识码:A

文章编号:1007-8576(2016)03-0018-010

DOI:10.16716/j.cnki.65-1030/f.2016.03.003

·管理理论与实践·

猜你喜欢

现代经济信息(2016年27期)2016-12-16 22:39:09

时代金融(2016年29期)2016-12-05 13:44:18

经济师(2016年10期)2016-12-03 08:50:07

智富时代(2016年12期)2016-12-01 14:54:49

商(2016年32期)2016-11-24 16:07:29

现代经济信息(2016年25期)2016-11-24 06:01:18

现代经济信息(2016年25期)2016-11-24 05:36:04

商(2016年31期)2016-11-22 20:48:42

时代金融(2016年23期)2016-10-31 14:22:40

商业会计(2016年13期)2016-10-20 16:02:54