地方政府审计查处问题影响因素研究

2016-12-16 22:39吴业奇

现代经济信息 2016年27期

吴业奇

摘要:近些年来,地方审计工作和体制不断完善,然而地方政府审计处理与处罚的违规金额总体却呈不断上升趋势,为深入探究其与地方经济发展水平之间的关系,本文拟从经济发展的角度去分析,探究是否地方经济水平增加,地方审计机关查处的违规违纪的金额就会伴随着扩大,这两者之间是否存在着一定的对应关系。本文以江苏省为例,最后发现,地方查处的违规金额与地方经济发展水平呈正相关关系,说明随着地方经济发展水平的提高,地方违规也在不断增加。此外,本文还发现地方查处的违规金额与地方审计局正式编制人数呈正相关关系,与地方的公众文化水平呈负相关关系。

关键词:政府审计;违规金额;经济发展

中图分类号:F239 文献识别码:A 文章编号:1001-828X(2016)027-000-02

一、引言

近些年来,虽然地方经济不断发展,然而新闻中却频繁报导某企业或某领导违法乱纪的状况,贪污腐败行为明显增多,地方政府审计处理与处罚的违纪错弊金额总体呈不断增长趋势。地方政府在注重当地经济快速发展的同时,所产生的违规问题是显而易见的。因此有必要解决地方经济发展过程中所出现的各类违规问题。在GDP数值不断上升的背后,地方审计处理处罚金额也呈现不断上升趋势,这其中是否有一定的对应关系,本文将以此作为研究重点。从近些年的数据来看,地方审计查处的金额逐年增加,这是否意味着以目前的运作模式,地方审计机关发挥有效抑制地方违规问题不断增多这一现象的作用的能力在下降,抑或是地方审计机关发挥的作用实际没有下降,只是伴随着地方经济增长而出现的违规问题以一种迅猛的速度在蔓延,基于此,地方审计机关是否也应该采取相应的举措,以有效应对不断出现的地方违规问题。本文意在对以上问题进行详细讨论。

二、理论分析

本文以江苏省为例,江苏各地级市的审计机关查处的违规金额除了个别年份之外(可能由于这些年份政府查处力度较严),总体来看从2000-2011年呈上升趋势。从表面来看,地方政府存在的违规金额在不断增加,审计工作亟待加强。然而,从深层次角度来看,本文认为随着江苏各个地级市经济水平的上升,地级市的审计局每年调查的政府机关的收入与支出部分就会扩大,同时地级市审计局调查的国有企业的规模和收益部分也会不断扩大,因此从直觉上认为随着江苏各个地级市经济水平的上升,每年审计局查处的违规违纪金额就会伴随着扩大。由此,本文提出假设1。

假设1:地方人均生产总值与地方查处的违规金额呈正相关关系

本文认为地方审计机关人员数量在很大程度上决定了地方审计工作的广度和深度。广度指审计工作的覆盖面的大小,审计机关可调配的审计人员数量越多,覆盖面也就越广,发现的问题也就越多。深度指审计工作开展的严谨仔细程度,从直观上讲,对于同一个项目,审计人员越多,工作也就越细致,发现问题的可能性也越大。所以本文认为地方审计机关正式编制的人员数量越多,每年查出的地方违规金额也就越大。因此提出假设2。

假设2:地方审计机关正式编制人员数与地方查处的违规金额呈正相关关系

本文认为随着地方公众文化水平的提高,公众对于地方政府运作的关注度会加大,公众的关注可以对地方政府的事务进行一定的外在监督,从而产生一定的约束作用,并且由于目前媒体的作用不断拓宽,各类事件也更易于曝光在公众的视野下,地方政府机构人员以及国有企业进行的违规操作也就更难以实现。因此本文认为随着各地级市公众文化水平的上升,每年审计局查处的违规违纪金额就会减少。基于此,本文提出假设3。

假设3:地方公众文化水平与地方查处的违规金额呈负相关关系

三、研究设计

(一)模型与变量设计

本文选择采用面板数据分析模型,本文以地级市每年查处的违规金额为被解释变量,该数值以应上缴财政资金、应减少财政拨款资金、应归还原渠道资金、应调账处理金额这四项的总和来计算。解释变量包括:地方经济发展水平,该数值以人均gdp来计算。地级市审计局的审计人员正式编制数目,地方公众文化水平,该数值以普通高校人数占地方总人口的比重来衡量。此外,我们也添加政府规模和城镇化率为控制变量,使模型的拟合度更好,并减少遗漏变量所带来的问题。其中政府规模的数值以地方财政支出占gdp比重来计算,城镇化率以各个地级市市辖区的人口数占地级市总人口的比例来计算。为了使模型更稳健,本文将数值较大的违规金额及人均gdp这两个变量进行取对数处理。我们将模型表述为:

表1 变量说明

变量 名称 计算方式

被解释

变量 地方查处的违规金额(logwgje) 江苏省各地级市每年公布查处的违规金额

解释

变量 地方经济发展水平(logrjgdp) 江苏省各地级市每年的人均生产总值

地方审计局正式编制人数(sjrs) 审计局正式编制人员数目

公众文化水平(whsp) 普通高校人数占地级市总人口的比重

控制

变量 政府规模(zfgm) 各地级市地方财政支出占gdp的比重

城镇化率(czhl) 各地级市市辖区人口数占地级市总人口的比重

(二)样本选取与研究数据

本文以江苏省13个地级市为研究对象。将2002-2011这10年江苏省各地级市审计局每年查处的违规金额与地方经济发展水平,地方审计局正式编制人数,地方公众文化水平等这些方面联系起来,进行面板数据的回归分析。数据均来源于历年审计年鉴、地方年鉴。本文所用分析的软件为STATA12.0。

四、实证结果分析

本文对江苏省13个地级市从2002-2011年的数据进行回归分析,数据类型属于短面板,在经由豪斯曼检验后,本文决定采用随机效应模型进行统计分析。具体统计结果如下表2所示。

表2 江苏省13个地级市从2002-2011年的模型回归分析结果

logwgje Coef. Std.Err p [95% Conf.Interval]

logrjgdp 0.566*** 0.1388 0.000 0.2936 0.8377

sjrs 0.0181*** 0.0049 0.000 0.0084 0.0278

whsp -0.179*** 0.0629 0.005 -0.3018 -0.0553

zfgm -0.0192 0.0247 0.437 -0.0677 0.0292

czhl 0.00358 0.0067 0.594 -0.0096 0.0168

_cons 4.147*** 1.3674 0.002 1.4671 6.8274

从表2中可以看出,地级市人均生产总值,审计局正式编制人数,公众文化水平这三个解释变量通过了5%的显著性检验,而政府规模及城镇化率则没有通过。人均生产总值(logrjgdp)的系数为正,说明地方人均生产总值与地方查处的违规金额呈正相关关系,从而验证了假设1成立。地方审计局正式编制人员数目(sjrs)的系数为正,说明地方审计机关正式编制人员数与地方查处的违规金额呈正相关关系,从而验证了假设2成立。同时,公众文化水平(whsp)的系数为负,说明地方公众文化水平与地方查处的违规金额呈负相关关系,从而验证了假设3成立。

五、稳健性检验

本文采用另外的四种方法进行稳健性检验,1、混合回归模型(OLS)。2、面板校正标准误差模型(PCSE)。3、仅解决组内自相关的FGLS模型(AR1)。4、全面FGLS模型(FGLS)。具体实证结果如下表所示。

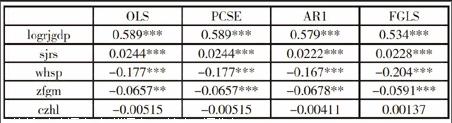

表3 多种回归模型的实证结果

OLS PCSE AR1 FGLS

logrjgdp 0.589*** 0.589*** 0.579*** 0.534***

sjrs 0.0244*** 0.0244*** 0.0222*** 0.0228***

whsp -0.177*** -0.177*** -0.167*** -0.204***

zfgm -0.0657** -0.0657*** -0.0678** -0.0591***

czhl -0.00515 -0.00515 -0.00411 0.00137

_cons 4.183** 4.183*** 4.423*** 4.624***

从表3中可以看出,各个模型的回归系数的正负性都与本文一开始的随机效应模型一致,且都是显著的。即人均生产总值的系数为正,审计局正式编制人数的系数为正,公众文化水平的系数为负。于是这四种模型的回归结果,都验证了本文所提出的三个假设成立。地方人均生产总值与地方查处的违规金额呈正相关关系;地方审计机关正式编制人员数与地方查处的违规金额呈正相关关系;地方公众文化水平与地方查处的违规金额呈负相关关系。

六、结论和启示

(一)完善地方政府部门的制度建设,建立内控体系

本文将地方违规金额与地方经济发展水平结合起来,从实证结果中发现,地方查处的违规金额与地方经济发展水平正相关,随着地方经济发展水平的提高,地方每年查处的违规金额也不断加大。如今地方政府都在加大投资和开发力度,实现当地经济的快速发展,然后快速增长的经济发展水平是低质量的,其中缺乏制度层面的维护与监督,从而导致违规程度也在不断上升。这说明地方政府应该随着经济增长的同时而相应配合着完善一些方面的制度建设,建立政府机关与国有企业的内部控制体系,加大监督和维护举措,确保地方经济的健康良性发展。

(二)扩充地方政府审计机关的审计资源

本文实证结果发现,地方查处的违规金额与地方审计局正式编制人数呈正相关关系,地方审计局配备人员的充沛性有利于增加审计力度,发现更多的违规问题,从而对违规现象进行约束。因此地方政府审计机关应该在当地经济不断发展的背景下,相应适当地扩充人、财、物三方面的资源配备数量,以实现审计全覆盖,提升审计质量的目标,从而及时有效地发现地方政府部门或国有企业出现的违规问题。如培养更多熟悉信息技术的审计人员,投入科研资金以在审计方法上进行创新,建立审计信息化平台等。

(三)拓宽地方政府政务公开的信息面

本文的实证结果发现,地方查处的违规金额与地方公众文化程度负相关,随着地方公众文化水平的提高,对地方的违规程度起到了相应的外在约束作用。在公众文化水平不断提升的基础上,地方政府应拓宽政务公开的信息面,主动适时向公众公开一定阶段的地方政府工作内容,使得公众有更多机会了解到政府的工作。同时,应加强地方媒体的建设,对地方部门机关和国有企业的相应举措进行报导,使得公众更方便地能够及时获取到地方政府的工作计划和内容。

参考文献:

[1]郑石桥,尹平.审计机关地位、审计妥协与审计处理执行效率[J].审计研究,2010,06:53-58.

[2]尹平,戚振东.国家治理视角下的中国政府审计特征研究[J].审计与经济研究,2010,03:9-14.