资源税改革对区域经济发展的影响效应分析

——以新疆地区为例

2016-07-02 03:47:49吕雁琴

新疆财经 2016年3期

吕雁琴,韩 军

(新疆大学 经济与管理学院,新疆 乌鲁木齐 830046)

资源税改革对区域经济发展的影响效应分析

——以新疆地区为例

吕雁琴,韩军

(新疆大学 经济与管理学院,新疆 乌鲁木齐 830046)

内容提要:2010年6月新疆在全国率先实行油气资源税改革,由过去的从量计征改为从价计征。伴随着资源税的改革,资源税税负产生多种综合效应。本文运用对比分析方法、灰色关联系数方法和Granger因果检验方法分别就资源税改革对新疆财政收入、产业结构调整和节能减排等方面的影响进行了分析,结果发现,资源税改革对新疆资源税收入和财政收入的增加都有一定的促进作用,与三次产业的关联度系数也比较高,但对环境资源的保护却没有发挥应有的作用。为此,本文建议扩大资源税改革范围,加速产业结构调整,扩大对环保资金的投入和清洁能源的补贴,同时也要加强政府的宏观调控与市场监管。

关键词:资源税改革;财政收入;产业调整;节能减排

一、问题的提出

资源税是以自然资源为征收对象,为了保护和促进自然资源的合理开发、使用和消费,适当调节资源级差收入、补偿资源耗用成本而征收的一种税(张咏梅等,2015)。我国资源税制度改革主要分为四个阶段:第一阶段为1984年—1993年,在“利改税”大背景下,国务院发布了《中华人民共和国资源税条例(草案)》,决定对开采石油、天然气和煤炭三种矿产的企业开征资源税,标志着我国资源税体系正式建立。第二阶段为1994年—2004年,在“分税制”改革背景下,资源税扩大了征收范围,实行普遍征收、级差调节的原则,不论盈利与否都征税,这是首次对矿产资源全面征收资源税。第三阶段为2004年—2010年,提高了资源税征收标准,取消了税收优惠。第四阶段为2011年以后新一轮资源税改革开始,重点放在两个方面:一是对石油、天然气、煤炭的资源税由从量计征改为从价计征,并提高部分高价稀缺资源的征税标准;二是取消对中外合作油气田和海上自营油气田征收的矿区使用费,统一改征资源税。实际上,资源税改革近20年来一直拖沓不前,其中很重要的一个原因就是既得利益团体的阻挠。资源税改革涉及面广、影响范围大,因此,其改革不仅要适应国内经济的发展而且还要与国际变革接轨。

国外关于资源税的研究最初由Hotelling H(1931)提出“时间倾斜”的概念,他认为资源税税收可以改变资源在时间上的分布;Christian Lutz和Bernd Meyer(2010)研究了欧共体国家的资源税,他们认为资源税改革会对经济增长有较小的负面效应,同时认为资源税改革可以提高就业率;Babenberg(1998)的研究认为,资源税税收可以改善生态环境质量状况;Francisco J等(2005)通过一般均衡模型来模拟资源税制改革并提出双重红利假说。

近年来国内学者对资源税改革也提出一些看法,其中一种观点认为,资源税税负的提高对经济发展会产生多种影响。曹书、王立国(2014)提出,资源税改革对企业、物价、居民消费、产业结构调整及区域经济发展都会产生极大影响,对经济发展存在正负两种效应。在此基础上,另一种研究认为,引入资源价值补偿能够有效缓解资源环境的压力,改善环境质量;同时,合理的资源补偿机制能够促进经济和资源环境系统的耦合,促进社会经济的可持续发展(徐晓亮,2015;韩军,2014;先福军,2010)等。此外,还有观点认为资源税的改革在一定程度上可以增加财政收入,利于区域结构调整,最终将资源优势转化为经济优势(冯曦明、蒋忆宁,2014)。

综上所述,现有研究大多是从宏观视角对资源税改革的效应进行研究,而从微观视角研究的成果很少,故本文以新疆地区为研究对象,运用对比分析、灰色关联分析和Granger因果检验等方法就资源税改革对新疆地区的财政收入、产业结构调整和节能减排的影响进行分析,并提出相应的对策建议。

二、资源税改革对新疆经济的影响

(一)对财政收入的影响

1.纵向比较分析。2010年6月1日起,国家率先在新疆进行石油、天然气等资源税税率改革,即石油、天然气资源税由从量定额征收改为从价定率征收。其中,改革前的2009年新疆油气资源税收入仅为7.66亿元,改革后的2013年为71.74亿元,比2009年增加了64.08亿元,增幅为837.5%,实现了资源税收入的跨越式增长。表1是资源税改革后新疆2010年—2014年资源税收入及其占财政收入的比重情况。从表1可以看出,2011年—2014年资源税收入占财政收入的比重均高于2010年。分析其原因:一方面,2010年资源税改革以来,由过去的从量计征改为从价计征,使得计价的标准提高;另一方面,根据新疆2010年—2014年国民经济和社会发展统计公报,新疆的石油和天然气产量同比也逐步提高。基于这两方面的原因才使得新疆资源税收入有了较大幅度的增长。

表1 新疆2010年—2014年资源税收入与财政收入及其占比情况

数据来源:根据《新疆统计年鉴》(2011—2015)及国民经济和社会发展统计公报(2010—2014)相关数据整理得出。

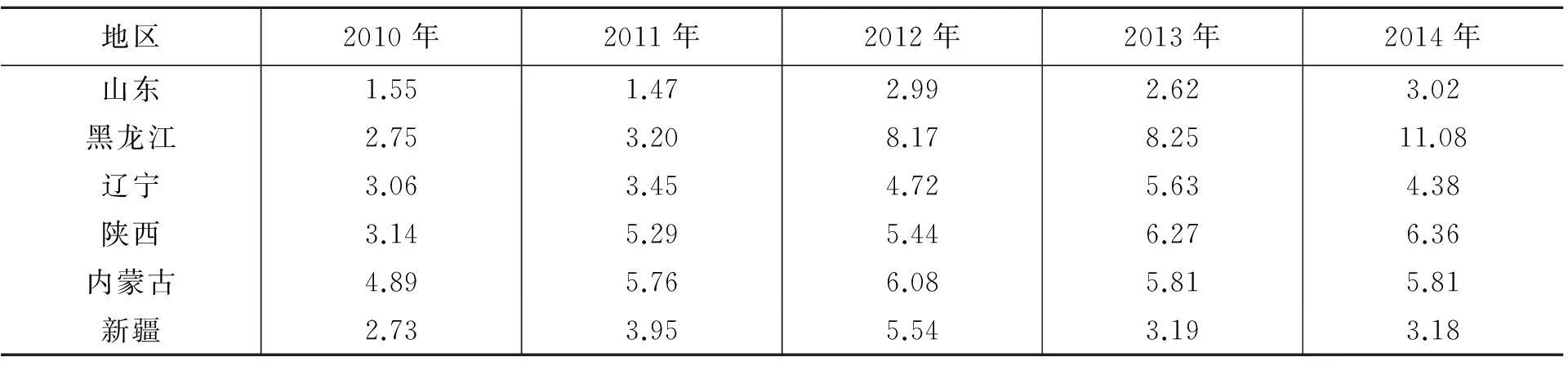

2.横向比较分析。根据2015年《中国统计年鉴》中的相关数据可以得出全国资源税收入排前五的省份为山东、黑龙江、辽宁、陕西和内蒙古,本文将新疆与这五个省份的资源税收入占财政收入的比重进行对比分析。

从表3可以看出,2010年内蒙古资源税收入占其财政收入的比重最高,为4.89%;山东省最低,为1.55%。2011年除山东省以外,其他地区的资源税收入占财政收入的比重都有所增加,特别是陕西和新疆的增长幅度比较大,2012年新疆更是进一步增大,并与陕西、内蒙古等煤炭资源大省之间的差距不断缩小,但2013年—2014年只有新疆出现大幅下降,其他省份(除辽宁省外)几乎保持不变或略有下降。可以看出,新疆作为一个资源丰富的地区虽然资源税收入不断增加,但其资源税收入占财政收入的比重近年来却出现下降趋势,说明新疆的资源税收入增加额小于其财政收入增加额。根据表1中2010年—2014年新疆的资源税收入情况可得新疆年平均增加11.43亿元,而同期山东、黑龙江、辽宁、陕西和内蒙古资源税收入年平均增加分别为21.57亿元、23.24亿元、13.92亿元、15.56亿元和8.96亿元(根据表2数据计算得出)。可见,资源税改革以来新疆资源税收入年平均增长除了高于内蒙古外,均低于其他四个省份。

表2 资源税收入排全国前五省份的数据及其财政收入情况 单位:亿元

数据来源:根据《中国统计年鉴》(2011—2015)相关数据整理得出。

表3 2010年—2014年新疆与排前五省份的资源税收入占财政收入的比重情况 单位:%

数据来源:根据表1和表2数据计算得出。

(二)对产业结构调整的影响

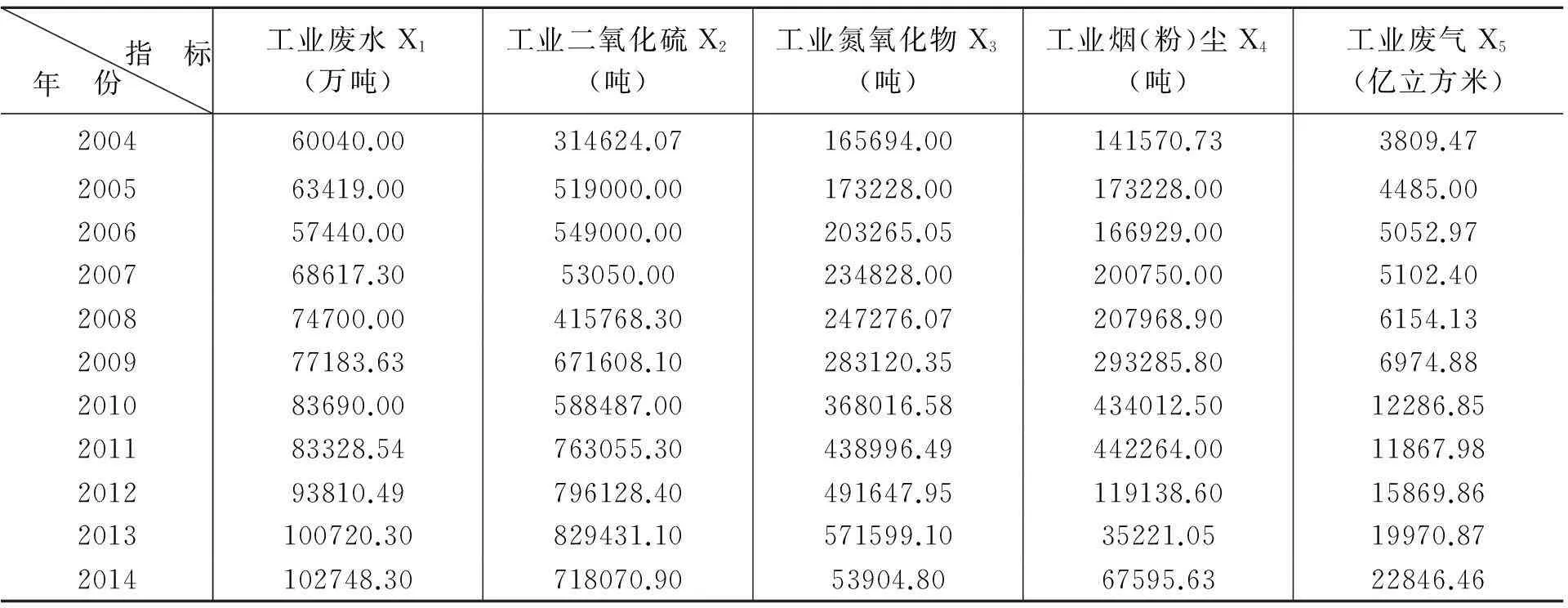

产业结构又称国民经济的部门结构,是指国民经济各产业部门之间以及各产业部门内部的构成。产业结构的变化并不是孤立的,经济发展的各因素都可能影响到产业结构的变化,产业结构的升级和优化也需要在特定因素的影响和推动下进行。孙秀(2012)、徐小亮(2014)认为,产业结构的调整主要由三大产业之间的内部构成引起。本文根据灰色关联分析法计算各产业包括其产业内部各行业与资源税之间的关联度,关联度的意义在于系统发展过程中如果两个因素变化的态势是一致的,且同步变化程度较高,则可以认为两者之间关联度较大;反之,则关联度较小。根据关联度划分标准:当0 (1) (2) 根据2015年《新疆统计年鉴》的相关数据,运用MATLAB2013计算资源税与各行业的关联度,结果如表4所示。 表4 2014年资源税与各行业灰色关联度系数 从表4可以看出,资源税与三次产业结构中各行业中的单个指标间的关联度最小值为0.4131、最大值为0.7264,且大部分都处于较强关联程度,说明资源税与各指标之间的相关性还是比较高的。资源税与三次产业中各行业的关联度分别为:第一产业中的农林牧渔业为0.7104;第二产业中的煤炭开采和洗选业为0.4378,石油和天然气开采业为0.7264,黑色金属采矿业为0.7133,黑色金属矿采选业为0.4131,非金属矿采选业为0.6843;第三产业中交通运输、仓储和邮政业为0.6647,住宿和餐饮业为0.6242,金融业为0.72,房地产业为0.7018。可以看出,资源税对第二产业中的石油和天然气开采业的关联度最大,主要因为第二产业无论是在自然资源消耗总量还是在单位产出对资源的消耗水平上都是对资源消耗最大的产业,而资源税又是以自然资源为课税对象征收的一种税。这也充分说明新疆要想实现经济健康快速发展与产业结构优化调整的目标,就必须在其第二产业上下功夫,这样才能进一步提高产业结构与资源税的协调度,从而有效发挥资源税的经济作用,实现资源税对产业结构调整优化的推动作用。 虽然资源税与三次产业结构中各行业的相关性大多属于较强关联程度,但影响程度却波动很大。 首先,资源税与第三产业中交通运输、仓储及邮政业的关联度为0.6647,为较强关联,说明二者相关性较高。因为作为交通运输、仓储及邮政业必不可少的动力支持的汽油、柴油都是以石油为原材料进行加工生产出来的,所以二者之间的关联度比较高。这也说明在大力发展第三产业时,可以通过资源税减少市场对石油产品的需求,从而降低废气等污染物的排放。同时资源税与住宿和餐饮业、金融业、房地产等行业的灰色关联度系数也比较高,分别为0.6242、0.72和0.7018。一方面,因为资源税改革迫使那些高污染、高耗能的企业向其他行业转变,而企业转变的首选一般是第三产业中的金融业和房地产业;另一方面,资源税改革使得企业利润下降,而企业本身拥有大量的资金,必然会寻找其他投资方向,以提高企业利润。 其次,资源税与农林牧渔业关联度系数达到0.7104,说明资源税改革对第一产业的影响也较大。这是因为征收资源税提高了资源开采企业的运营成本,资源开采企业可能会因此而减少对资源开采的数量,与资源开采相关产业的产量减少了,相应地,对环境的污染也就减少了,而生态环境的改善无疑会对农林牧渔业的发展产生促进作用。所以说,资源税与农林牧渔业的发展也具有较高的相关性。 (三)对节能减排的影响 新疆三大油田(吐哈油田、塔里木油田、克拉玛依油田)周边城市空气中的主要污染物为硫化物、氮氧化合物及烟尘,油气田勘探开发生产中的废气主要有C1~C4的烃类挥发物及H2、N2、CO2、H2S、烟尘等有害气体和固体颗粒物,同时还有原油开采过程中产生的废弃钻井液、水处理站污泥与废弃滤料等(苑丹丹,2011;杨倩,2010)。为检验资源税改革是否会对节能减排产生影响,本文采用Granger因果检验法。为了检验x是引起y的原因,Granger因果检验方法如下: 首先,将当前的y对其所有滞后项及其他变量作回归,即y对y的滞后项yt-1,yt-2,…,yt-q及其他变量进行回归,但这一回归并没有把滞后项x包括进来,这是一个受约束回归,然后从它得到受约束的残差平方和RSSR。其次,作含有滞后项x的回归,即在前面的回归式中加进滞后项x,这是一个无约束回归,由此回归得到无约束残差平方和RSSU。第三,零假设是H:α1=α2=…=αq=0,即滞后项x不属于此回归。第四,为了检验此假设,用F进行检验,即: (3) 它遵循自由度为q和n-k的F分布。在这里n是样本容量;q等于滞后项x的个数,即有约束回归方程待估参数的个数;k是无约束回归方程中待估参数的个数。第五,如果在选定的显著性水平(α)上计算的F值超过临界值Fα,则拒绝零假设,这样滞后项 x就属于此回归,表明x是y的原因。 根据表5中工业废水(X1)、工业二氧化硫(X2)、工业氮氧化物(X3)、工业烟(粉)尘(X4)、工业废气(X5)与资源税收入(Y)可以判断,模型不存在一阶自相关性,选择滞后期为1的Granger检验,结果如表6所示。 表5 2004年—2014年新疆主要污染物排放量 数据来源:根据《新疆统计年鉴》(2005—2015)及国民经济和社会发展统计公报(2010—2014)相关数据处理得出。 表6 Granger因果检验结果 根据表6 结果可知,资源税改革以来的税收收入与工业废水、工业二氧化硫、工业氮氧化物、工业废气的排放量之间没有通过Granger因果检验,接受原假设,或者说资源税改革对这些污染物排放并没有产生实质性的影响。同时可以看出,资源税改革仅是工业烟(粉)尘排放的Granger原因,拒绝了资源税不是工业烟(粉)尘排放的原因,也就是说资源税改革以来仅对工业烟(粉)尘排放产生了影响。根据以上分析可知,2010年新疆资源税改革以来并没有影响到工业废水、工业二氧化硫、工业氮氧化物、工业废气等的排放,仅仅对工业烟(粉)尘的排放产生了一定的影响。因此可以说,资源税改革在促进节能减排方面并没有发挥应有的作用。 三、促进新疆经济可持续发展的财税政策建议 (一)扩大资源税征收范围 我国实行资源税改革的目的是使资源税征收更加合理同时兼顾增加地方财政收入,通过以上分析可以看出,新疆自2010年6月资源税改革以来,资源税收入有了大幅度提高,但是资源税征收范围依然较窄,因此需要扩大资源税征收范围,如对盐碱矿产资源、森林资源、矿石资源等征收资源税(曹爱红等,2011),这不仅有利于资源的保护和经济的可持续发展,同时也避免造成资源后续产品比价的不合理问题。考虑到目前我国转变经济发展方式的要求和资源的利用现状,应该在条件成熟时逐步扩大资源税的征收范围。 (二)积极引导高耗能、高污染企业升级改造 资源税改革以后企业应缴纳的资源税大幅度增加,这有利于改变目前资源型企业生产过程中的低效率问题(张海莹,2013),迫使生产型企业开始重视自身转型问题。构建现代产业体系,需要稳定的资金作为支持(王美田,2013),因此,政府在资源税改革过程中应该积极引导高耗能、高污染企业进行升级改造,对这些愿意转变自身发展方式的企业在其转变过程中及转变发展方式以后给予一定的补偿或者税收优惠。新疆资源税改革以来,资源税收入有了大幅度的提高,这部分资源税收入应积极补偿给那些环境友好型企业,树立企业间示范效应,降低第二产业比重,以此来吸引第二产业向其他产业转变,同时减少区域经济对第二产业的过度依赖,最终实现新疆经济由资源型产业为主导向多元化产业发展的转变。 (三)鼓励采用新清洁能源和使用新技术 石油、天然气、煤炭等属于不可再生能源,并且伴随着人类无限制的开发,这些不可再生能源日益枯竭。近几十年世界曾多次发生石油危机,虽然新的石油矿藏被发现,暂时解决了当前的能源危机,但并不能一劳永逸,传统能源总有一天会枯竭耗尽。同时,人类因资源问题而引发的大小规模战争不计其数。可见,能源问题始终是人类发展的根本问题,政府应鼓励和扩大对企业在水利、核能、潮汐等清洁能源领域的投资,同时对这些清洁能源领域的行业不征税、少征税或者给予一定的财政补贴,对于资源税收入要采用“取之于能源用之于能源”的原则(贺燕,2015;李波,2013),因为资源税收入本身就来源于对资源开采企业的税收,因此,政府应当拿出相当部分比例的资源税收入补贴那些从事新能源开发和新能源利用的企业。 参考文献: [1]张咏梅,穆文娟.煤炭企业资源税改革效应分析及政策建议[J].财会月刊,2015(8):83-86. [2]H.Hotelling.The Economics of EXhaustible Resources Hotelling[J].The Journal of Political Economy,1931(39):137-145. [3]Lutz C.,Meyer B..Environmental Tax Reform in the European Union:Impact on CO2Emissions and the Economy[J].Zeitschrift für Energiewirtschaft,2010,34(1):1-10. [4]Bovenberg A.L.,Van der Ploeg F..Consequences of Environmental Tax Reform for Unemployment and Welfare[J].Environmental and Resource Economics,1998,12(2):137-150. [5]Francisco J.,Andre M.,Cardenete A.,et al.Performing an Environmental Tax Reform in a Regional Economy——A Computable General Equilibrium Approach[J].Regional Science,2005(2):375-392. [6]曹书,王立国.资源税改革综合影响及经济效应分析[J].人民论坛,2014(35):91-93. [7]徐晓亮.资源税制改革的双重红利——基于动态递归CGE模型的研究[J].经济管理,2015(2):1-10. [8]韩军.上海经济发展与环境系统的协调性研究[J].上海工程技术大学学报,2014(3):276-281. [9]先福军.新疆油气资源税改革效应分析[J].税务研究,2010(12):26-30. [10]冯曦明,蒋忆宁.探析资源税改革对西部地区的影响——以甘肃省为例[J].财政研究,2014(2):32-35. [11]新疆维吾尔自治区国民经济和社会发展统计公报[R].2011—2015. [12]国务院关于修改《中华人民共和国资源税暂行条例》的决定[R].2011. [13]孙秀.山东省金融支持产业结构调整的实证研究[D].济南:山东大学,2012. [14]徐晓亮.资源税税负提高能缩小区域和增加环境福利吗?——以煤炭资源税改革为例[J].管理评论,2014(7):29-36. [15]韩颖,倪树茜.我国产业结构调整的影响因素分析[J].经济理论与经济管理,2011(12):53-60. [16]许春燕,杜娟.影响产业结构转变的因素分析与模型设计[J].工业技术经济,2003(2):83-104. [17]任盈盈,刘思峰.江苏省产业结构演化影响因素的灰色关联分析[J].商业研究,2006(14):48-52. [18]苑丹丹.油田典型石油污染源分析及其对生态影响评价[D].黑龙江:东北石油大学,2011. [19]杨倩.中国石油企业环境保护战略研究[D].黑龙江:大庆石油学院,2010. [20]曹爱红,韩伯棠,齐安甜.中国资源税改革的政策研究[J].中国人口·资源与环境,2011(6):158-163. [21]张海莹.我国资源税改革的意义、问题与方向[J].当代经济管理,2013(4):73-76. [22]王美田.资源税改革对油气资源地经济影响研究——以东营市为例[J].会计之友,2013(16):60-63. [23]贺燕.从澳大利亚预算案看税制改革[J].国际税收,2015(7):17-21. [24]李波.煤炭资源税改革目标实现的困境与对策[J].中国人口·资源与环境,2013(1):69-74. (责任编辑:汪爱琴) The Effect of Resource Tax Reform on Regional Economic Development——Taking Xinjiang as An Example Lv Yanqin, Han Jun (Xinjiang University,Urumqi 830046,China) Abstract:Xinjiang is the first region that implements the oil and gas resources tax reform in China in June 2010,in which the means of levying change from the quantity to the valorem.With the reform of resource tax,it has produced comprehensive effects.In this paper,the effects of resource tax reform in Xinjiang revenue,industrial structure adjustment and energy saving and emission reduction are analyzed by using comparative analysis method such as grey correlation coefficient method and Granger causality test method.It turned out that resource tax reform has promoted resource tax revenue and the fiscal increase in Xinjiang, correlation coefficient between resource tax revenue and the tertiary industries is relatively high. However,it has not played its role in protecting the environmental resources.Therefore,measures are suggested such as expanding the scope of resource tax reform,accelerating industrial adjustment of Xinjiang,expanding the subsidies funds for Xinjiang environmental protection and clean energy resources.At the same time,government will strengthen its macro-control and market supervision. Key Words:Resources Tax Reform;Revenue;Industry Restructuring;Conservation and Pollution Reduction 收稿日期:2016-01-06 基金项目:新疆维吾尔自治区普通高等院校人文社会科学重点研究基地——新疆创新管理研究中心基金资助重点项目“资源税改革对新疆区域发展及环境福利影响研究”(XJEDU010115B01) 作者简介:吕雁琴(1973-),女,教授,博士,研究方向:区域开发与可持续发展;韩军(1989-),男,硕士研究生,研究方向:政治经济学。 中图分类号:810.424 文献标识码:A 文章编号:1007-8576(2016)03-0011-007 DOI:10.16716/j.cnki.65-1030/f.2016.03.002 ·经济理论与实践·

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2017年0期)2017-07-04 08:49:00

财经(2017年10期)2017-05-17 07:54:15

科教导刊(2016年27期)2016-11-15 21:18:30

江淮论坛(2016年5期)2016-10-31 16:28:51

中国科技博览(2016年19期)2016-10-19 12:41:19

中国市场(2016年36期)2016-10-19 04:12:57

科学与财富(2016年28期)2016-10-14 02:51:41

企业导报(2016年14期)2016-07-18 18:49:12