变权综合评价模型在企业社会责任评估中的应用

2016-06-30 02:00桂林电子科技大学商学院曾繁荣

财会通讯 2016年13期

桂林电子科技大学商学院 焦 然 曾繁荣

变权综合评价模型在企业社会责任评估中的应用

桂林电子科技大学商学院焦然曾繁荣

摘要:目前,社会责任逐渐得到企业的重视,企业不仅要获得经营业绩为社会创造价值,还需要履行相应的社会责任。本文把熵权系数与变权综合原理相结合,建立变权综合评价模型,然后对企业履行的社会责任进行评价排名,并将评价结果和利用因子分析得到的企业社会责任总得分排名相比较,证明方案的可行性,为多目标决策提供科学依据。

关键词:企业社会责任熵权系数变权综合评价模型

一、引言

企业社会责任(SCR)在我国当前发展的新形势和全球经济一体化的影响下,逐渐受到企业和社会各界的广泛关注。因此无论是社会公众的要求还是企业内部的目标期望,都对完善经营步骤提出了多项要求,不仅要获得经营业绩,为社会创造价值,还需要履行社会责任。

综合评价法就是运用多个指标对一个或多个部分进行评价的方法。最终目的就是将多个指标转化为一个能够反映综合情况的指标来对原有项目进行评价。目前来说综合评价方法根据指标权重的形式可以分为常权和变权两类评价方法。常权评价方法即在评判时各指标权重是固定的常数,而且对于权重的确定往往是由专家评价所得的,主观性很强。而且常权对各指标的变化反应不够灵敏,比较迟钝,因此对综合评价结果会有很大程度的影响。这种方法有层次分析法,模糊综合评判法等。

变权综合评价法即权重会随着指标的大小变化而做出相应改变的评价方法,其实质就是权重成为了以指标为自变量的函数,因此当指标发生变化权重也就随之改变。本文将熵权系数与变权综合原理相结合,利用熵权系数法处理指标之间的关系,量化指标间的权重,用变权代替常权,减少权重确定的主观性,对各指标变化做出及时正确的反映,更合理地反映指标间的均衡性,然后进行综合评价。

二、变权综合评价模型

(一)评价指标权重计算对初始数据标准化是使用熵权系数的第一步。假设共n个企业,每个企业都对应有m个评价指标,Xik为第k个企业的第i个评价指标的实际得分,Xi*是第i个指标的比较对象,对于比较对象的确定因不同的评价因素和方案而不相同。如果指标为贡献型,则Xi*越大越好。若指标为损失性,Xi*越小越好。由于得到的初始数据比较复杂,既有比值形式也有绝对数,为了评价指标的一致性,选择用下面的公式对数据进行标准化,标准化之后的结果用dik表示:

根据熵的定义,n个企业都对应有m个评价指标的熵值为:

某一个评价指标,对企业的影响和评价到底重不重要是不能只通过对数据的观察而得出的,对这个重要性的评判用下列条件熵来度量:

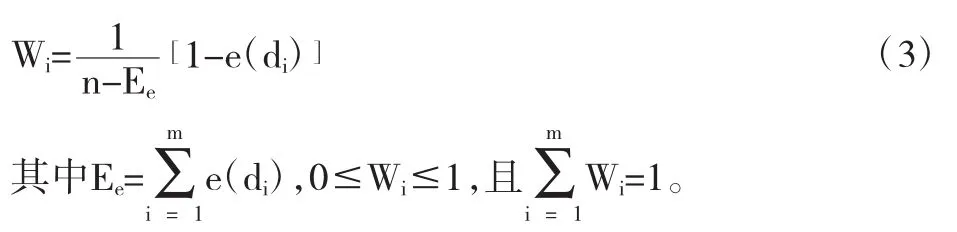

由以上计算可得评价指标的权值用下式表示:

(二)基于熵权系数的变权综合评价模型n个企业都对应有m个评价指标,指标值用Xi表示,其中Xi∈(0,1)m,Wi是第i个指标的权值。

根据变权综合原理,对任意常权向量W(0)=(W1(0),W2(0),…,Wm(0))有:

则变权综合评判公式为:

三、企业社会责任评估的实证研究

(一)企业社会责任评价指标体系构建国家和社会为企业的创立提供了良好的平台和资源,投资人为企业提供了坚实的资金和实体资源的支持,员工为企业的生产管理提供全部的人力资源和创意技术,生态环境承载了企业的全部消耗和全部的排放。做一个有良心的企业就应对政府、投资人、员工、消费者、公益事业以及生态环境履行相应的社会责任。企业社会责任当前受到了社会各界的广泛关注,因此除了要获得经营业绩,创造社会价值,履行社会责任也成为社会公众和企业的新要求、新目标。

本文研究对象为沪市煤炭行业的全部企业,数据来源于这些企业2012-2013年的年度财务报表。根据数据的可获得性以及和预算松弛的相关性,本文选取企业社会责任观点的3个方面的代表性财务指标作为企业社会责任的评价因子,然后利用综合评价模型求得对应的企业社会责任得分并排名。

企业是政府创造收益的支柱和来源,不仅要为政府创造社会价值,还要依据法律要求按时缴纳税款,增加政府财政收入。因此相关的财务指标有:上缴税费总净额,税费资产比率,提供就业岗位等。员工是企业生存的根本,企业相应的就要回馈员工。和员工相关的财务指标有员工人均所得和全员劳动生产率,其中全员劳动生产率等于主营业务收入与全部职工数量的比值。企业要为投资人创造价值,那么就需要对股东和债权人负责。企业对股东经济责任的指标有每股收益、净资产收益率、分配股利或利润所支付的现金等;企业对债权人经济责任的指标有流动比率、速动比率、资产负债率、利息保障倍数等。评价指标归纳及计算公式如表1所示。

表1 社会责任评价指标计算公式

(二)指标权重计算首先,本文研究对象为沪市煤炭行业的全部企业,数据来源于这些企业2012-2013年度的年财务报表。由于大同煤业和安泰集团财务数据获取不全面,因此从样本中予以别标。本文选取的12项指标都是贡献型指标,即指标的值越大,对企业社会责任的贡献也就越大。因此采用以下公式对数据标准化处理,达到数据一致性的要求:

表2 计算结果示意图

接下来根据公式(2)计算熵值e(di)。对于第一个指标上缴的各项税费净额有:

其他指标的熵值根据该公式依次计算。

(三)变权综合评价得分计算根据公式(4)计算综合得分,其中就是计算得到的权值Wi。对于a的取值一般来讲,评判者较保守的情况下a<1/2,即对诸因素的平衡问题考虑得较多;评判者较开明的情况下,a>1/2,即比较能容忍某方面的缺陷。多数而言,取a=1/2为宜。根据公式(4)计算得到的总得分以及排名如表3所示。

本文预先通过从财务报表上获得的初始数据,利用SPSS软件进行统计分析,使用因子分析求得企业社会责任综合得分并排名。然后对两种方法求得的排名对比如表4所示。由表4可以得出,除个别企业外两种方法计算得到的排名结果相差不大,排名顺序差都较小,绝大部分的排名顺序差值在0~5以内,占到了三分之一的比例。而顺序差较大,超过差值10的企业只有四家,最终比较的结果在可接受的范围之内,因此该方法的可行性是比较高的。

如永泰能源这家企业。永泰能源统计排名为21,而在变权综合评价模型下排名为12。这是因为在利用因子分析进行总得分计算时,首先选取了主因子,而主因子只是对原有全部因素的概述,只是站在数字的角度来做统计分析,现实中出现的某一因素的变化和差异体现不出来。而在综合评价模型下,全部因素都在,没有缺失,而且对应着相应变化的权重,因此更可以全面精确的反映出最后的评价结果,因此该方法的实用性较强,有一定的实际意义。

表3 综合得分及排名

表4 排名汇总比较

四、结论

本文通过利用熵权系数和综合评价模型结合的方法计算得出企业社会责任排名,然后与因子分析求得的排名比较,发现该综合评价方法的可行性较高,在实际的应用操作中有一定的借鉴参考作用。此外关于企业社会责任的研究也逐步成熟,该方法中涉及的数据量不是很大,因此最终研究结果可能会和实际有一些偏差,但在可接受范围之内。以后的研究过程中要加大数据量以便更加准确的找到问题的所在,得出更加精确的结论。

参考文献

[1]马靖忠:《基于熵权系数法的房地产市场比较估价模型研究》,《企业经济》2011年第6期。

[2]柯新利:《改进熵权系数法在基本农田指标分解中的应用》,《湖北农业科学》2008年第7期。

(编辑刘姗)

猜你喜欢

心理学报(2022年5期)2022-05-16

当代陕西(2020年17期)2020-10-28

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

人大建设(2018年5期)2018-08-16

证券市场红周刊(2018年3期)2018-05-14

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

中国火炬(2014年12期)2014-07-25