联合风险投资、智力资本及其对企业价值创造的影响

2016-06-27 15:14任俊颖

商业经济研究 2016年11期

任俊颖

中图分类号:F275 文献标识码:A

内容摘要:知识经济时代,知识、创新的无形生产要素在价值创造过程中占据着无可替代的重要位置,对于企业而言,以智力资本为代表的无形资产开始成为其市场竞争优势实现和维持的重要保障要素。研究发现,来自于联合风险投资家的智力资本是实现企业成长期关系网构建的主要因素,它不仅有效弥补了企业进一步发展所需的人力物力等资源,还能通过人力资本激发创新资本和结构资本,并不断强化企业原本的关系资本,最终实现对企业价值的有效提升,并实现企业价值创造活动的良性循环。

关键词:联合风险投资 智力资本 价值创造 循环

对于企业而言,尤其是新兴的、尚处于创业期的企业,如何通过对智力资本的获取和管理实现对成长周期和自身资源的限制,是企业管理的重要内容。通过联合风险投资实现对智力资本的有效获取是最为便捷的途径,它可以在较短时间内实现对该要素的快速占领,并通过高效的智力资本管理实现价值增值。基于此,本文在厘清相关概念的基础上,深入探索联合风险投资背景下智力资本作用于企业价值创造的主要机理,以期为企业实践活动的开展提供有效的理论指导。

智力资本作用于价值创造的一般特征

智力资本不同于资本、劳动和土地等有形资产,其独有的特殊、复杂内在决定了其经济效用的发挥更具战略性。正如据资源基础观所指出的,智力资本所表现出的一系列特征与异质资源极为相似,这也决定了其必然成为企业的战略资源和竞争优势源所在,至于其价值创造过程中的主要特征则包含以下方面:

一是价值创造过程的多元增值特征,即智力资本不仅可以作为生产要素直接参与价值增值过程,还可以其他资本要素为作用途径间接作用于企业价值增值,尤其是通过对企业市场认可度、美誉度的作用,可对企业未来价值增值空间产生间接影响。

二是价值创造过程中的延续特征,智力资本参与生产是延续的,这主要是因为它存续于人体和组织中,将随其所有者自身素质的改变而不断变化,具有显著的动态性,不仅不会通过折旧或分摊而退出生产过程,还会随所有者认知的提升而不断增强要素的价值贡献度。

三是价值创造过程中的创新特征,这主要区别于传统财务资本的固定特征而言,智力资本自身存在的基础就是知识的不断更新,如果无法随着新知识的出现而及时更新自我,那么就无法再为企业价值增值提供相应的智力支持,自然也就不可能再称其为“资本”。

四是价值创造值的难计量特征,智力资本的作用对象往往是企业内在价值,它的衡量既要考虑目前的经营状况,又要参考未来的增长潜力,这就必然导致数值衡量的难操作性。加之智力资本自身的无形性、主观性、复杂性和动态性特征,更增加其测量难度。

从智力资本价值创造的特征不难发现,其自身的动态性和延续性决定了其效用发挥的巨大潜力,但自身的无形性和难计量特性又导致其往往在价值衡量中被忽略,尤其是单纯以财务绩效为计量指标的情况下,对于市场价值衡量指标的缺乏将导致价值计量的非全面性。这也进一步表明深入探索智力资本如何实现对企业市场价值的强大拉动作用尤为重要。

联合风险投资影响企业网络关系建设的一般路径

(一)企业不同时期的关系网构建

从企业关系网络的本质可知,其就是组织形成于社交过程的社会性联系,且该联系对于企业自身能力的提升至关重要。Tseng,C.Y(2005)以中小企业为研究对象,指出关系网络的构建可以实现对企业所缺知识和经验的有效弥补; Bontis,N(2000)则通过数据分析发现,关系网络构建的效果将直接对企业初期的融资状况产生直接影响。可见,企业关系网络将直接对企业运营产生影响,且随着企业规模的扩展,自身所构建的关系网络也将随之扩展,结合企业不同成长周期梳理其各阶段的社会关系网络特征,具体如图1所示。

从图1可见,在创业初期,鉴于企业自身资源的缺乏和经营风险较高的特征,决定了其在种子期和初创期所构建的关系网络主要是以创业者个人为基础的非正式关系网络,联系对象主要为与创业者个人有关的个人;一旦企业进入成长期则会逐渐挣脱资金、风险方面的束缚而积极构建新的弱关系网络,即与市场关系相似但却更为开放的关系网;步入成熟期的企业,在市场份额方面具备了一定优势,希望通过社会网络的构建为企业发展带来新启发,即更希望构建战略性关系网以实现企业的可持续发展;步入衰退期的企业,自身所占据的市场份额显著降低,此时对于企业而言,其关系网的构建则主要关注于现有资源的充分利用和有效拓展,即试图通过再创业实现自身的新发展。

(二)联合风险投资在企业网络关系建设中的效用

从企业成长各阶段的关系网特征可以发现,其实现自身质的飞跃的阶段主要是初创晚期和成长期,而这一时段对于关系网的构建则由以个人为基础转变为以社会为基础,需要实现个人网向社会网的转变,如何实现网络的有效扩展是关键所在。

现实社会中,风险投资家不仅自身拥有丰富的行业经验,还在业务开展的过程中不断提升自我的行业或领域专长,可以凭借自身对职业经理人市场信息的充分了解,准确判断行业精英和潜在战略合作伙伴,而为企业招募高级管理人员;风险投资者还往往因为业务的开展而与相关实业和投资界建立广泛联系,因此还能够帮助企业改善与政府等主管部门的关系,获取政府的全方位支持;而对于行业创新成果动态的时时关注又导致风险投资者可以掌握高校和科研机构的创新资源的第一手材料,这有助于其帮助企业寻找自身发展所需的新资源、新人才;至于企业后续发展所需的资金支持则更可以依赖于经验丰富的投资者组织、投资者联合体,实现对新的财务资源的挖掘。至于那些信誉度极高的风险投资家,甚至还可实现对企业融资途径的扩张。总之,风险投资有助于企业成长阶段强关系网向弱关系网络转化的顺利完成,有助于企业整合已有资源并不断发现新资源,最终实现向成熟阶段的过渡。

联合风险投资导入智力资本作用于企业价值创造的一般机理

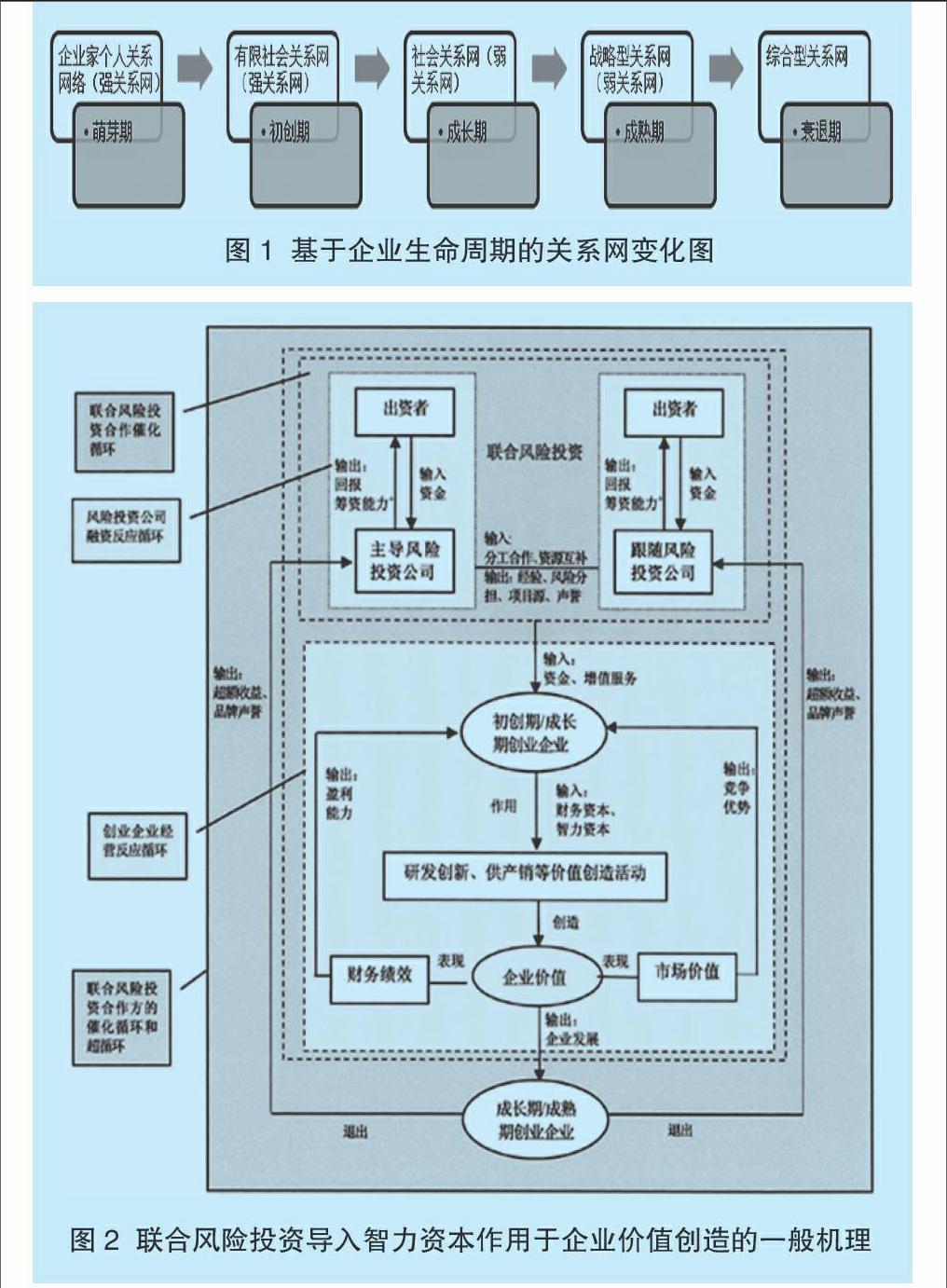

从上述分析不难发现,来自于联合风险投资家的智力资本是实现企业成长期关系网构建的主要因素,它不仅有效弥补了企业进一步发展所需的人力物力等资源,还能通过人力资本激发创新资本和结构资本,并不断强化企业原本的关系资本,最终实现对企业价值的有效提升,并实现企业价值创造活动的良性循环。结合企业生命周期特点可进一步探析联合风险投资作用于企业价值创造的一般路径,具体如图2所示。

从图2可知,来自于联合风险投资的效用是多层面、多路径的,主要分为以下层次:一是来自于企业与风险投资者双方的内部反应循环路径,该路径贯穿于企业整个生产经营过程,实现了有形资本与无形资本、财务资本与智力资本间的有机融合,并成功将各种要素投入到所需的各生产经营子系统,并最终实现产品的有效输出,最终完成企业价值的增长,这最终表现为总利润或净利润的增加。

二是来自于合作方的催化循环路径,这又可进一步分为风险投资公司之间合作和联合风险投资与企业投资系统的循环两类。其中,来自于风险投资公司之间合作主要是彼此间的学习有限实现了资源的互补和行业经验的丰富,以形成良好的催化循环;来自于风险投资与企业投资系统的循环则主要强调风险投资公司对企业管理效率的提升,实现企业各种资本在企业生产经营、研发创新活动中的最大效用,以至于实现企业价值创造速度的提升;待到企业进入成熟期后则主要为企业发展提供持续的资源支持和战略规划保障,待企业实现超额收益和品牌声誉后退出该轮循环。而来自于创业企业的效用则主要是风险投资公司催化效用的及时、准确反映,企业的顺利成长将成为风险投资公司竞争力的直观体现,有助于风险管理公司优势资源的积累和市场信誉的提升。

三是来自于企业与风险投资者双方的超循环路径,该路径主要是双方之间、风险投资公司之间各子系统通过资金流、信息流、网络服务流等资源流所构成的循环路径。

结论

由上述分析可知,基于智力资本的企业价值创造过程是一个系统过程,来自于社会关系网络的资源弥补效用将有助于智力资本效用的充分发挥,但企业在成长各阶段对于社会关系网络的构建都具有不同需求,而在初期和成长阶段因资源、资金的缺乏和较高的经营风险特性,很难凭借个人关系网络满足进一步发展所需的要素投入,也难以从以企业家个人为基础的强关系网络向以社会为基础的弱关系网络变迁,来自于智力资本的管理提升效用则正好实现了对价值增长的有效驱动,但对于尚处于成长期的企业而言,如何获取智力资本就成为关键所在,而联合风险投资则正是催化知识经济的主要力量,其凭借对资金、管理、市场和创新等因素的融合,有效实现了有形资本与无形资本、财务资本与智力资本的深层次结合,关键要素间的互补,有利于企业成长期关系网络的构建和完善,为企业成长提供关系网络、市场动态、营销渠道等增值服务,并通过这些与企业间的互补性增值服务将知识资本有效导入至企业发展过程,实现了其对企业价值增长的有效驱动,最终实现了联合投资各方和创业企业的共赢局面。

参考文献:

1.Annie Brooking著. 赵洁平译.智力资本—应用与管理[M].东北财经大学出版社,2003

2.Kale I,Singh H,Perlmutter H.Learning and protection of proprietary assets in strategic alliances building relational capital[J].Strategic Management Journal, 2000,21

3.崔波,刘二灿.对知识的经济学认识[J].管理学刊,2010(4)

4.陈晓红,李喜华等.智力资本对企业绩效的影响:基于面板数据模型的分析[J].系统工程理论与实践,2010(7)

5.Tseng,C.Y. and Goo,Y.J J. Intellectual Capital and Corporate Value in An Emerging Economy:Empirical Study of Taiwanese Manufacturers[J].R&D Management,2005,35(2)

6.Bontis,N.,Chong Keow,W.C. Richardson,S.Intellectual Capital and Business Performance in Malaysian Industries[J].Journal of Intellectual Capital,2000,1(1)

7.李娜,隋静.风险投资对企业创新能力提高贡献度的实证研究[J].商业经济研究,2015(24)

猜你喜欢

青春岁月(2016年20期)2016-12-21

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

新一代(2016年15期)2016-11-16

财会学习(2016年19期)2016-11-10

商场现代化(2016年10期)2016-05-13