私募股权基金在国内风险勘查融资领域的应用研究

2016-06-23 05:33:16王雯婧

中国矿业 2016年1期

关键词:私募股权基金

张 涛,王雯婧,周 平

(1.财政部财政科学研究所,北京 100035;2.中国地质调查局发展研究中心,北京 100037;3.中国出入境检验检疫协会,北京 100029)

私募股权基金在国内风险勘查融资领域的应用研究

张涛1,2,王雯婧3,周 平1

(1.财政部财政科学研究所,北京 100035;2.中国地质调查局发展研究中心,北京 100037;3.中国出入境检验检疫协会,北京 100029)

摘要:面临矿产品价格下跌和矿产勘查投资下降的双重压力,寻找新的融资渠道成为推动矿产勘查发展的当务之急。私募股权基金作为一种灵活的融资模式已被应用于多个风险投资领域,且与风险勘查具有相似的特点。在充分借鉴国外私募股权基金发展的基础上,提出了各级政府应该通过设立引导基金、加强部门协调、完善矿业权二级市场等方式推动风险勘查领域私募股权基金发展,以此来解决我国矿产勘查资金不足的问题。

关键词:私募股权基金;风险勘查;勘查融资;引导基金

由于风险勘查项目具有风险高、投资金额大、持续时间长、无现金流等特点,其本身特点与传统融资模式要求不符,因此,通过银行贷款、信托融资、发行债券和票据等传统融资手段融资非常困难,而融资难成为了阻碍风险勘查企业发展的重要因素,进而影响到我国矿产资源的发现和供给。自2012年下半年以来,随着矿产品价格的持续下跌,社会资金对风险勘查领域的投资不断减少。另外,随着国家财政资金越来越倾向投资公益性地质工作,地勘基金逐渐回归其本位并减少对矿产勘查的投入,这对我国下一步的矿产勘查工作提出了新的挑战。因此,拓宽矿产勘查资金来源渠道,寻找新的融资方式成为推进我国找矿工作的重要任务,而私募股权基金的本身特点和风险勘查特点相似,并被多个风险融资领域应用,为其在风险勘查领域的发展提供了有益借鉴。另外,2015年政府工作报告中明确提出“大幅放宽民间投资市场准入,鼓励社会资本发起设立股权投资基金”,这为私募股权基金在风险勘查领域的发展创造了良好的外部条件。

1矿业私募股权基金的必要性

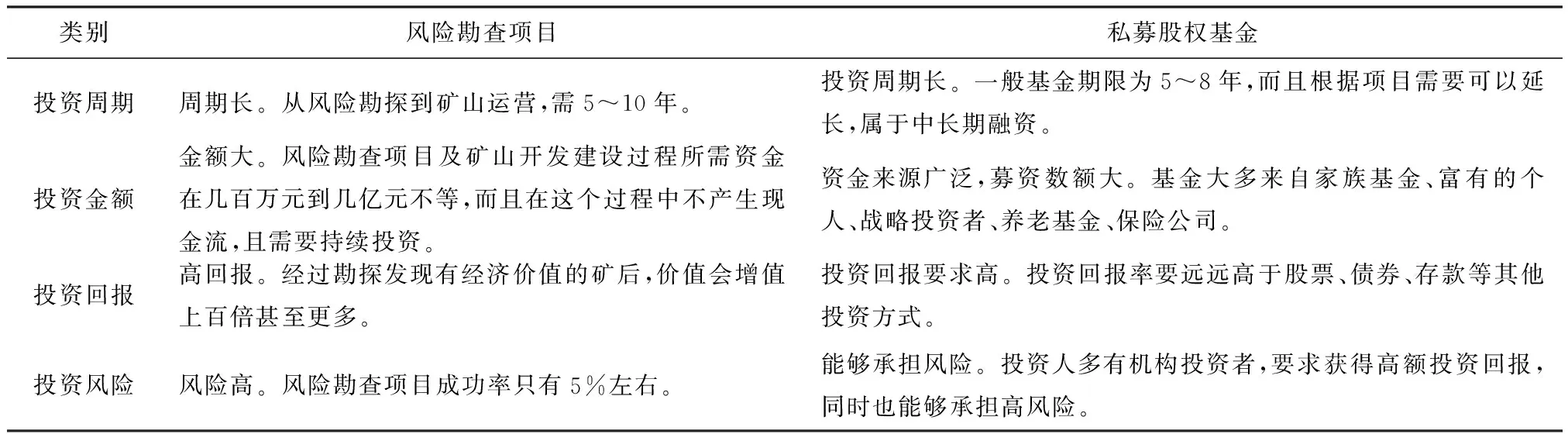

私募股权基金(Private Equity Fund,简称PE)是指对非上市企业进行权益性投资,并通过退出获利。其广义的概念是指对种子期、初创期、发展期、扩展期、成熟期和上市前(Pre-IPO)等各个时期的非上市企业所进行的私募权益投资基金;狭义的概念是指对已经形成一定的规模并产生稳定现金流的非上市的成熟企业进行股权投资的基金。私募股权基金与其他融资方式相比具有资金来源广,基金金额大,投资回报高,投资周期长、流动性差等特点。而私募股权基金的特点恰好与矿业风险勘查项目的特点想匹配,为在矿产资源风险勘查市场发展私募股权基金是一个重要的选择[1](表1)。

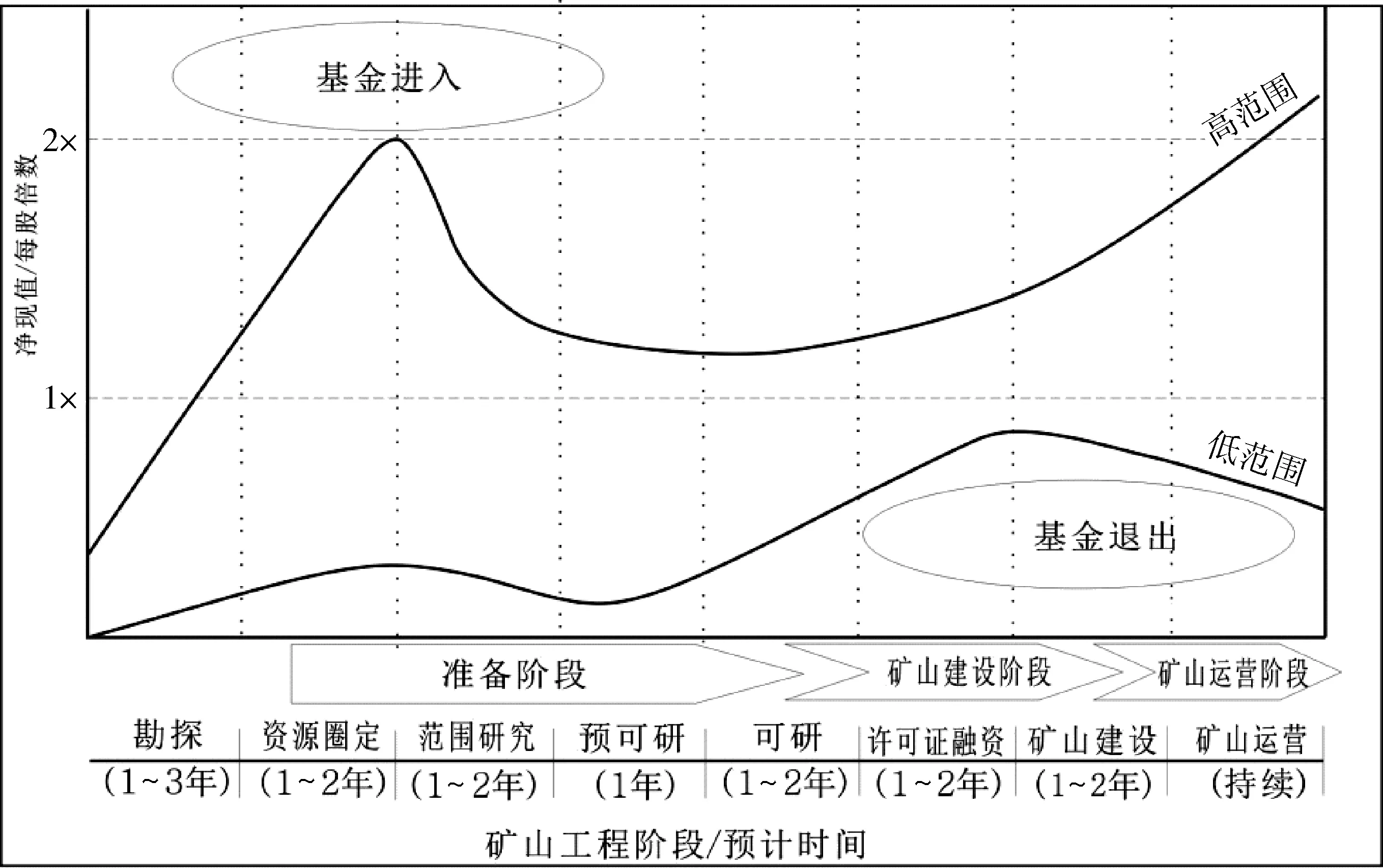

私募股权基金的运作通常是股权投资,所投资项目大体经过项目发现-项目持有-价值提升-项目培育-项目退出五个阶段[1]。在投资项目的运作过程中,股权基金管理人员参与项目的管理,依托自身的资本聚合优势和资源整合优势,对项目公司的战略、管理、市场和财务等进行全面的提升,使企业内在价值和竞争力得到提升,当把企业培养壮大以后,通过在资本市场公开发行股票或者溢价出售给产业集团、上市公司,实现价值的放大。针对矿业项目,前期的勘探(预查、普查、详查、勘探)阶段尽管风险高、工作周期长,但是投入低、所需资金量少,这个阶段是私募股权基金进入的最好阶段,随着勘探程度的提升和资源储量的增加,勘查风险进一步降低,获取项目的成本也在提高,当项目完成可行性研究进入矿山建设阶段,矿山的价值也在快速提高,等进入矿山运营阶段后,矿山现金流已经形成,项目也实现了大幅增值,这个阶段私募股权基金可以考虑将矿山培育上市发行股票或出售给其他矿业集团退出,获取对应的收益[2-3](图1)。

表1 私募股权投资基金与风险勘查项目特点比较

图1 私募股权基金投资矿业项目的进入与退出时机选择示意图(资料来源:Private Equity Industry Overview,2013)

自从私募股权基金从20世纪80年代在我国发展以来,已被各行业广泛应用。根据清科集团2012年的统计,仅2012年,我国私募股权投资198.96亿美元,投资项目275个,其中能源及矿产项目32个,投资额21.84亿美元,分别占总额的11.6%和10.99%,但是多投资于成熟的矿业项目,投资于风险勘查的资金数额较少。但随着我国私募股权基金发展的越来越成熟以及矿业权市场的完善,私募股权基金在风险勘查过程中发挥的作用将越来越大。

2发展矿产勘查私募股权基金的必要性与可行性

2.1地质勘查投入持续下降,影响国家矿产资源安全

自从2012年以来,全球经济增速放缓,国内经济进入经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段,大宗矿产品需求萎缩,矿产品价格持续下跌,受此影响,2013年和2014年全国地质勘查投入出现了连续下降,其中2014年降幅高达10%,这给风险勘查工作带来了很多的资金缺陷。另外,随着国家全面深化改革的推进,国家财政资金将逐步退出商业性勘查项目,风险勘查企业融资将更加困难,这迫切需要在整个矿产勘查领域开辟新的渠道吸引社会资金进入,以保证矿产资源的持续发现和供给。

2.1社会资金充裕,需寻找新的投资渠道

近十几年来,我国居民收入和社会财富快速提高,城镇居民人均总收入由2000年的0.58万元增长到2014年的2.9万元,增长了5倍。国民生产总值从2000年的9.92万亿元到2014年增长到63.6万亿元,企业年金、保险基金、社保基金等机构资金也快速增加,这些巨额资金需要寻找投资渠道来实现保值增值。而我国工业化、信息化、城镇化、农业现代化不断推进,对矿产资源的旺盛需求仍将持续,投资矿产资源领域仍是社会投资的重要选择。

2.3私募股权基金管理日趋成熟,矿业投资环境日趋完善

私募股权基金在我国经过30余年的发展,资金管理队伍、资金募集渠道、项目管理经验、退出渠道等逐渐成熟,法律法规不断完善。私募股权基金在软件开发、生物制药、互联网等风险投资领域已经取得的成熟的经验,同时,部分基金已经在风险勘查领域进行了有益的探索。随着我国矿业投融资市场的持续规范和矿业权市场不断发育,风险勘查行业的吸引力会越来越强,另外,政府在放松管制、创新融资方式、鼓励私募股权基金发展方面也出台了系列措施,这为私募股权基金在风险勘查领域的发展创造了良好的外部条件。

3国外私募股权基金的发展现状及经验借鉴

私募股权投资基金自1976年在美国兴起以来,经过短短30年的发展,已成为仅次于银行贷款和上市融资(IPO)的重要融资手段,在西方国家私募股权投资占其GDP份额高达4%~5%。国外私募股权投资基金的快速发展与其成熟完善的市场环境是分不开的,主要表现在以下几个方面。

3.1运作机制灵活,投资形式多样。

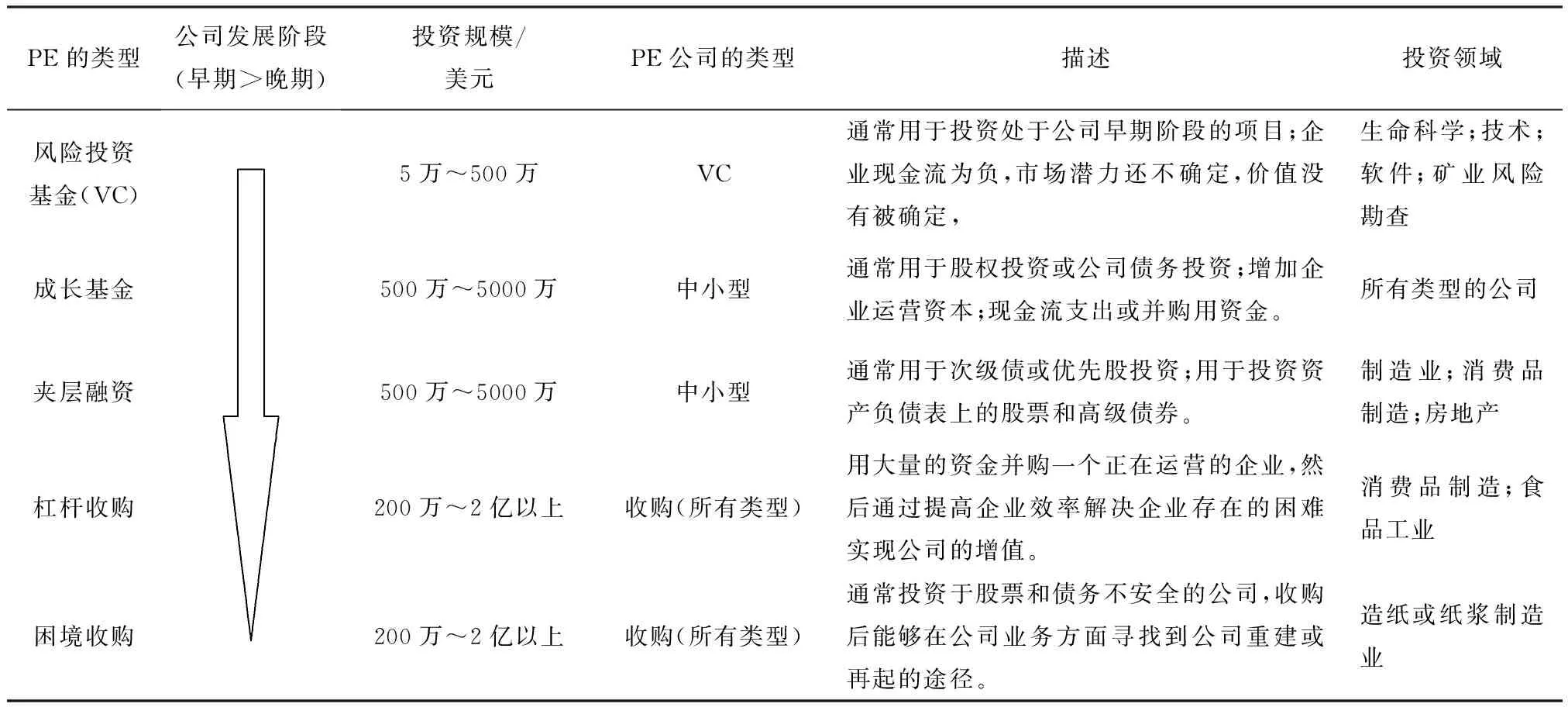

经过几十年的发展和不断创新,已经形成了能够适合各阶段企业融资需求的基金类型,根据投资的领域不同、投资企业阶段的不同,募集基金的金额也不一样。根据Street of Walls公司对私募股权基金的统计和分类,在公司有早起到晚期的发展过程中,分别有风险投资基金、成长基金、夹层基金、杠杆收购、困境收购几种类型基金与之相对应,基金投资规模从5万美元到几亿美元不等。矿业风险勘查领域的融资属于风险投资,规模在5万~500万美元之间(表2)。

3.2资金来源广泛,且规模庞大。

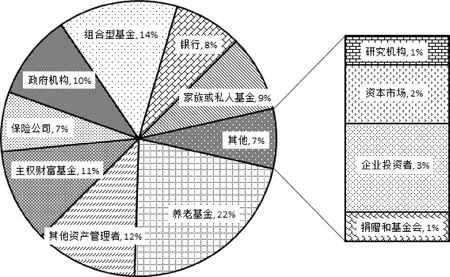

由于私募股权基金在西方国家的规范运作和优异的投资业绩,已经受到社会的广泛认可,尤其是受到机构投资者的青睐,机构投资者资金规模大、募资快、抗风险能力强,这又进一步提高了基金的运作效率。据EVCA统计,2013年国外的私募股权基金来源有98%是机构投资,其中养老保险占25%,保险公司占7.95%,主权财富基金占12.5%,政府机构占11.36%,另外家族基金、银行、企业年金也在私募股权基金中占有相当大的比例[4](图2)。其中,矿业领域著名的贝莱德世界矿业基金(BlackRock World Mining Fund),所管理的资金规模高达179.72亿美元,远远高于中国所有矿业类投资基金的总额。

3.3风险勘查资本市场发达,项目选择和退出渠道畅通

国外矿业资本市场经过上百年的发展,已经形成了健全的监管制度和法律体系、规范的中介服务、专业的人才队伍,针对风险勘查项目的投资或退出,全球已经形成了加拿大证券交易所(风险板、主板)、伦敦证券交易所(AIM板)、澳大利亚证券交易所、美国证券交易所、约翰内斯堡证券交易所等风险勘查企业上市比较集中的证券交易所,私募股权基金可以在这些证券交易所寻找到所需要的风险勘查企业、成长中的矿业企业或拥有成熟项目的矿业公司,所投资的项目成熟后亦可通过这些资本市场自由退出,为私募基金的退出创造了良好的渠道。

表2 国际私募股权基金的类型及投资特点一览表

资料来源:Private Equity Industry Overview,2013。

图2 世界私募股权基金来源(2012年)(资料来源:EVCA/PEREPAnalytics,2012)

4国内风险勘查私募股权基金发展的制约因素

4.1专业管理人员缺乏,投资经验不足

风险勘查项目投资风险高,涉及风险种类多,除涉及财务、法律、政策风险外,还包括地质、环境、社区关系、技术等风险,而且这些风险的辨别需要经验丰富的地质人员和相关技术人员,因此风险勘查项目的投资需要一个既懂经济金融、法律政策,又精通地质找矿、采选矿技术的团队共同完成,而且相关的技术人员需拥有多年的野外实地工作经验才能够对项目的优劣做出客观、真实的评价。而国内该领域的人才短缺,投资经验不足,因此对风险勘查项目的投资非常谨慎。但目前国内投资公司和矿业公司也对此作了一些探索,相互弥补,为风险勘查私募股权基金的设立提供了参考[5]。例如,2010年9月成立的规模10亿元的国内首只大规模金属矿产探矿基金(中金增储投资基金)就是由中国黄金集团联合中国信达资产管理公司和闽福发等多家共同成立;同年,10月成立的规模10亿元的华东有色资源投资基金,也是由高能资本联合有色金属华东地质勘查局合作发起的。

4.2中介机构不规范,矿业项目资料可信度低

经过几十年的发展,我国矿业服务领域已经形成了包括地质勘探、矿业权评估、储量评审、尽职调查、会计审计、投资银行等机构在内的、相对完善的中介服务体系,但是由于监管不力、责任意识不强等原因,部分中介机构在提供服务时存在弄虚作假、欺骗欺诈等行为,尤其是部分地质队地质勘查报告中弄虚作假,矿业权评估机构违背事实故意提高或压低矿业权评估价值的现象时有发生。这种现象的存在严重扰乱的正常的市场秩序,引发了投资领域对矿业的信任危机,使很多金融机构不愿意从事矿业领域的投资,尤其是风险勘查领域。

4.3矿业权二级市场不发育,项目寻找及退出渠道不健全

矿业权二级市场是私募股权基金寻找项目和项目退出的重要渠道,目前我国证券交易所没有针对风险勘查企业和矿业类公司上市的专门标准,对矿业类公司上市的要求与其他行业公司一致,使得风险勘查企业和大多数矿业公司不能上市融资,这就使得私募股权基金投资或退出风险勘查企业不能通过证券交易所进行。另外,国内没有形成一个统一、规范、开放的矿业权二级市场和完全市场化的矿业权交易平台,使得矿业权投资和退出渠道不畅,阻碍了矿业私募股权基金的发展。

5发展矿产勘查私募股权基金的建议

5.1政府设立引导基金,培育矿产勘查私募股权基金的发展

矿产勘查投资具有投资期长、风险高、无现金流等特点,使很多私募股权基金不愿意投资,而政府通过设立政府引导基金的方式鼓励基金投资风险勘查项目,可弥补一般投资企业主要投资于成长期、成熟期等项目的不足。同时,通过政府信用,可以增加社会投资人和投资机构对矿业风险勘查项目的投资信心,吸引更多的人才和资金投资到这个领域,形成一个稳定的资金来源渠道。

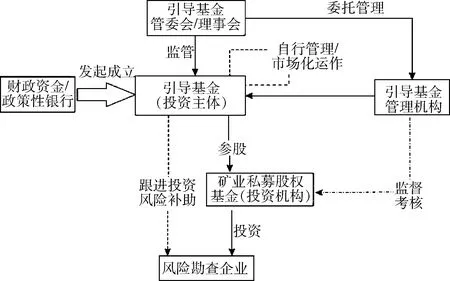

政府矿业引导基金的设立和运营,可以参照国内外其他行业发展的经验,由地方政府通过财政出资独立发起或者联合政策性银行联合出资设立。政府通过成立引导基金理事会(或称管理委员会)作为基金最高决策机构,行使引导基金决策和管理职责,并对外行使引导基金而后承担相应义务和责任,但理事会不直接参与引导基金运作,使引导基金完全按照市场化规范和标准运作(图3)。

图3 设立矿业风险勘查政府引导基金运行示意图

5.2与金融监管部门的协调,为风险勘查私募股权基金的发展提供政策支持

风险勘查企业的融资事关我国矿产资源的发现和供给安全,应该引起国家相关部委的重视。推动风险勘查私募股权基金的发展和配套的矿业资本市场的构建离不开财政部、发改委、税务总局等部门的政策支持,需要中国人民银行、银监会、证监会等部门的配合和协调。在推动风险勘查私募股权基金的发展过程中,国土部应该与这些财政税务政策、金融监管机构加强协调和沟通,创新管理模式,商讨出台配套的支持政策。

5.3发展矿业权二级市场,完善矿业投资环境

借鉴国外矿业权二级市场的成熟经验,结合我国的实际情况,在全国矿业权一级市场发展的基础上,成立一个完全市场化运作的全国性矿业权交易所,引导全国各地的风险勘查项目前来发布融资信息,寻找投资人,吸引风险勘查私募股权基金在该平台寻找优质项目,在交易所运作过程中充分发挥市场的决定性作用,政府只进行监管和引导,不参与具体的运营和管理,真正实现资源的优化配置,使优质项目的价值能够被发现并实现增值,弄虚作假的项目再无市场。同时,政府加强对中介机构的监管,加大对弄虚作假、欺骗欺诈行为中介机构的处罚力度,稳定矿业政策,完善矿业投资环境。另外,加强与证券监管部门的沟通,推动证券市场风险板风险勘查企业上市融资的标准制定,将矿业权二级市场发展成为一个以矿业权交易所为主导,以证券市场风险板和新三版为补充的多层次的市场。

参考文献

[1]苏亚莉.浅议私募股权基金投资我国商业性地质勘查的可能性[J].东华理工大学学报:社会科学版,2013,32(1):10-13.

[2]MineWeb.Private equity funds rule junior mining’s financial roost[EB/OL].(2014-12-5) http://www.mineweb.com/juniors/junior-mining/.

[3]Capastone Partners.Natural Resources Private Equity Investment:Recent Growth and Investor Appetite[EB/OL].[2013-04-15].https://www.preqin.com/docs/newsletters/PE.[4]PWC.Financial reporting in the mining industry[R].PricewaterhouseCooper,2007.

[5]Mining Journal.Global Mining Finance Guide 2014[R].Mining Journal,2014.

[6]贾晓娟,彭芬,岳树宇.矿业的并购发展与私募股权基金的机会[J].煤炭经济研究,2009(5):28-30.

Research into private equity funds applied in the field of domestic mineral exploration financing

ZHANG Tao1,2,WANG Wen-jing3,ZHOU Ping1

(1.Research Institute for Fiscal Science,Ministry of Fiance,Beijing 100142,China;2.Develpment and Research Center,China Geological Survey,Beijing 100037,China;3.China Entry & Exit Inspection and Quarantine Association,Beijing 100029,China)

Abstract:Facing with commodity prices falling and mineral exploration investment declining,it’s urgent to find a new financing model to promote the development of mineral exploration.Private equity funds is a kind of venture capital investment model,it has some similar characteristics with mineral exploration.Through studying foreign experience,we put forward the governments should set up guiding fund,meanwhile,improving mining right exchange to promote the development of private equity funds in the field of mineral exploration.

Key words:private equity funds;mineral exploration;financing in mineral exploration;guiding funds

收稿日期:2015-04-20

基金项目:中国地质调查局地质调查工作项目“国内外固体矿产勘查政策对比研究”资助(项目编号12120113018000)

作者简介:张涛(1982-),男,山东费县人,博士后/副研究员,研究方向为矿产资源经济与管理。E-mail:ztdrc@sina.com。 通讯作者:王雯婧(1984-),女,汉族,甘肃酒泉人,实习助理研究员,研究方向为资源产业经济与公共管理。E-mail:bland168@126.com。

中图分类号:F426.1;F832.5

文献标识码:A

文章编号:1004-4051(2016)01-0050-05

猜你喜欢

消费导刊(2016年7期)2017-08-12 08:53:57

资治文摘(2017年3期)2017-06-09 00:34:15

合作经济与科技(2017年12期)2017-06-06 10:31:00

职工法律天地·下半月(2017年5期)2017-05-20 16:33:27

现代商贸工业(2017年10期)2017-05-19 19:06:08

大陆桥视野·下(2017年3期)2017-05-06 10:45:34

中国市场(2017年10期)2017-05-04 10:29:11

时代金融(2017年2期)2017-02-27 21:53:05

时代金融(2016年27期)2016-11-25 17:24:02

商(2016年35期)2016-11-24 14:23:26