并购行为与市场势力:基于中国A股企业的分析

2016-06-22 07:23白雪洁孙红印汪海凤

当代经济科学 2016年3期

白雪洁,孙红印,汪海凤

(1. 南开大学 经济与社会发展研究院, 天津 300071;2.南开大学 经济学院,天津 300071)

并购行为与市场势力:基于中国A股企业的分析

白雪洁1,孙红印2,汪海凤2

(1. 南开大学 经济与社会发展研究院, 天津 300071;2.南开大学 经济学院,天津 300071)

摘要:并购行为是否必然影响企业的市场势力?在处于经济转型时期的中国市场有何不同?这是企业关心的重要问题。本文利用2007-2013年中国A股工业类上市企业面板数据,在新产业组织生产法模型的基础上采用基于倾向得分匹配的双重差分计量方法直接测度企业的市场势力,考察企业并购行为对市场势力的作用。实证结果表明,不同于其他市场上的显著关系,在中国A股市场中,上市企业的并购行为与企业市场势力的形成和变化没有显著的相关关系。

关键词:并购行为;市场势力;新实证产业组织

一、问题提出

近年来随着中国资本市场的不断健全和经济转型的不断深化,中国上市企业的并购活动日渐活跃,呈逐年上升趋势。据统计,仅2014年,在上海证券交易所和深圳证券交易所上市的企业发生并购事件超过4000次*数据来源:Wind资讯中国上市公司并购库。。Weston认为从微观视角来看,主导并购的企业发起并购活动的目标主要可以分为以下几类:一是解决委托代理中存在的低效率问题;二是获得经营协同效应和财务协同效应; 三是企业进行战略性重组或者进行市场和资源再分配; 四是获得被并购企业价值低估的好处; 五是获得税收优惠和传送信息;六是形成并获得市场势力[1]。显然,发起并购活动企业的主要目标之一是通过并购形成并提高市场势力,进而提高企业的市场竞争力。可是,一个自然而现实的问题是,企业的并购行为真的能提高其市场势力吗?

目前理论界对这个问题并没有统一的答案。一部分经济学家认为并购可以提高企业的市场势力。Barton & Sherman[2]等人的理论分析表明,并购有助于主并购企业构筑进入壁垒,形成并提高其市场势力。Vita and Sacher[3]等人的实证研究也显示,企业的并购行为与其市场势力存在正向关系,这种关系在计量上是显著的。另一部分经济学则认为企业的并购行为可能损害其市场势力。Ellert[4]的研究表明,主并购企业希望通过并购获得并提高市场势力或者取得其它与公司规模扩大有关的非竞争性优势的努力往往会遭到反垄断力量的狙击,因而不能实现其目标。Moeller[5]的实证分析显示,并购有可能导致企业市场势力被削弱,这或许是因为公司的实际控制人与职业经理人的目标不一致造成的。Focarelli and Panetta[6]利用银行业企业数据的实证结果也表明企业的并购行为对其市场势力存在负向作用。

以上的研究都是基于西方市场经济条件下的理论和经验进行的分析,针对中国市场中企业并购行为的研究可以大致归为三类。一类是上市公司并购活动的类型与绩效之间的关系研究[7-9];第二类是探讨中国特色制度环境下企业并购行为选择问题[10-12];第三类是中国本土上市公司跨国并购的绩效分析[13-15]。显然,在针对中国本土企业并购行为的研究中,大部分文献将注意力集中在了并购绩效和并购类型及其影响因素的分析上,忽视了并购行为与市场势力关系在中国市场上的表现。然而,正如Weston所言,企业并购行为的主要目标之一是提升其市场势力[1]。因此,基于中国制度环境下和市场经济条件下企业并购行为与市场势力的研究显得尤为必要,这有助于科学评价中国市场上企业并购行为的得失利弊,对政府有针对性地制定经济政策以及企业并购行为的选择具有重要的现实意义。

为此,本文将利用中国A股工业类上市企业微观层面面板数据,在新产业组织理论的基础上构建一个实证模型,直接测度企业并购行为对市场势力的影响,以此来探讨中国市场上企业并购与市场势力的关系。与已有文献相比,本文具有以下特点:一方面,在研究方法上,在Konings et al.[16]模型的基础上利用基于倾向得分匹配的双重差分估计量方法测度市场势力,有效克服了不可观测因素带来的内生性问题以及回归过程中样本选择偏差和异质性偏差问题[17];另一方面,在结论方面与国外研究也有所不同,在中国市场中,企业的并购行为与其市场势力的变动没有显著关系。亦即,企业通过并购实现提升市场势力的目的并不一定能够实现。因此,当企业希望通过并购提升市场势力时,应该审慎。

本文余下的安排如下:第二章阐述企业并购与市场势力的理论联系,第三章构建测度模型并对样本进行必要说明,第四章是实证结果及分析,结论和政策建议作为第五章。

二、理论与联系

企业的并购行为分为三种类型:横向并购、纵向并购和混合并购,企业并购行为的类型不同,决定了其影响市场势力的机制和路径不尽相同。

首先是横向并购,这种并购是指消费者相关、产品相互替代的企业合并在一起。横向并购主要通过三条路径影响主并购企业的市场势力。其一,横向并购导致的直接结果是在一定时期内减少了市场上的企业数量,在潜在进入者未进入市场之前,并购后的企业可以降低产品产量,而其他企业在短时间内无法提高产量。由此减少了产品在市场上的供应,从而提高了产品的市场价格,进而使其市场势力得到提升[18]。其二,横向并购能够带来成本节约。Lichtenberg and Siegel[19]等的实证结果表明,因为成本协作效应,横向并购可以降低并购企业的固定成本和可变成本。借助成本优势,并购后的企业可以降低产品价格至边际成本,迫使其他企业因亏损退出市场。或者降低价格并保证价格降低幅度小于边际成本的降低幅度,通过这种方式主动进行价格战争,而经营效率低下、无法有效降低生产成本的企业则无法跟进,从而失去市场份额,被迫退出市场。其三,横向并购能够实现并购后企业的规模经济效应。Singal[20]的实证结果显示,产品市场上并购后企业的市场份额达到一个较高的特定值时,就会显著提升市场的反竞争效应,直接结果就是提高了企业的市场势力。这是因为当并购后企业的市场份额足够高时,一方面会显著提升其对上下游企业的话语权,从而加大了潜在竞争者进入成本,形成进入壁垒,另一方面增加了合谋成功的可能性,进而提高其市场势力。

其次是纵向并购,这种并购是指垂直的生产链中处于不同位置企业的合并。纵向并购影响企业市场势力的脉络同样可以归为三条。第一,如果一家企业并购了其上游企业(生产链中距离最终消费者较远的企业)或下游企业(生产链中距离最终消费者较近的企业),那么企业可以向分销商或需求方作出严格而可信的承诺:在未来提供稳定而充足的产品,即不会出现产品断供和产品超额供应。因为产品断供会增加分销商的机会成本,给其声誉带来不利影响,而产品的超额供应会造成产品未来市场价格的降低预期,这会增加分销商的盈利风险。因此,当上下游企业合并后,自然能够在与分销商的价格谈判中占据主动,获得较高价格,甚至有可能签订排他性协议,进而形成并提升自身的市场势力[21]。第二,一个控制或影响了上游必需投入品价格的纵向并购企业,可以通过提高这种必需投入品的价格增加水平竞争对手的生产成本,进而将其逐出市场;也可以通过控制必需投入品的供应量将水平竞争对手至于不利境地,增加竞争对手的机会成本[22]。毫无疑问,无论是提高必需投入品的价格还是控制供应量都形成并提高了并购后企业的市场势力[23]。最后,纵向并购可以避免经济效率的损失。在发生纵向并购之前,几家企业分开生产,那么每家企业都会拥有局部的市场势力并可能获得较高价格,从而降低了这几家企业的总收入以及整个经济体系的效率,在纵向并购的相关研究中,将这种损失称为“二次边际化”[24]。发生纵向并购以后,几家企业变成了单一的决策主体,一些交易成本被节省,一些不利的外部因素被内部消化,这就降低了并购后企业的生产成本。成本优势自然可以构成进入壁垒,一方面可以帮助并购后企业在水平竞争中处于优势地位,另一方面阻止潜在竞争者的进入,达到提高市场势力的效果。

第三种是混合并购,这类并购是指产品没有明显替代关系和互补关系的企业间的合并。混合并购主要通过范围经济和降低交易成本来影响并购后企业的市场势力。在混合并购后出现的多元化综合性企业中容易实现范围经济[25]。因为这类企业具有运用相同的投入产品和生产线生产出一系列产品的能力,例如在可口可乐并购汇源后,可口可乐的生产线可以用于生产后者;同样的市场营销可以给企业生产的各类产品销售带来有利影响,并且一系列的广告和促销活动形成的品牌声誉及忠诚度可以被各类产品分享;各类产品同样可以运用企业的研发成果。至于交易成本,包括寻找原材料的搜索成本、供应合同的协商、监督和执行成本,特别是特殊的资产和知识密集型的资产交易时产生的交易成本,这些交易成本将在混合并购后被节省[26]。范围经济和节省交易成本提高了并购后企业的生产效率,显著降低运营成本,保证了企业在市场竞争中处于优势地位并形成市场势力。此外,并购企业具有利用搭售或捆绑手段将一个市场中的市场支配力传递到另一个市场的能力和动机,从而形成进入壁垒,进行市场封锁、形成市场势力[27]。

三、模型构建

(一)基准模型

本文研究建立在Konings et al.[16]模型基础上。Hall从标准生产函数出发,构建了最基础的市场势力测度模型,但是该模型不能排除不可观测的生产率要素对投入产生的冲击。Konings et al.[16]利用以价格为基础的原始和对偶索洛余值的共同部分巧妙地解决了这个问题,得到了本文的基础模型:

(yit+pit)-αLit(lit+pLit)-αMit(mit+pMit)-(1-αLit-αMit)(kit+pKit)=βit[(yit+pit)-(kit+pkit)]

(1)

其中,pLit、pMit、pKit和pit分别是工资、原材料投入、资本价格以及产出价格的增长率,βit是企业i在在时间t的勒纳指数,本文用来度量市场势力。

根据(1)式,只要获得企业产出值(pityit)、劳动力投入(pLitlit)、原材料投入(pMitmit)和资本投入(pKitkit),就可以计算出市场势力。

用dY定义方程(1)的左端,表示对偶索洛余值与原始索洛余值的差,用dX表示方程(1)的右端,再加上一个白噪声误差项υit,由此可得到一个简单易用的方程:

dYit=βitdXit+υit

(2)

(2)式是本文实证模型的基础。

(二)双重差分估计模型

本文目的在于探讨企业的并购行为对其市场势力的影响。为此,我们将考察发生并购前后企业市场势力的差异。但是在实证过程中,如果不加处理直接比较两组企业,将产生两个问题。一个是可能的选择性偏差,因为企业的并购行为并非随机发生,对非随机样本进行估计就会产生样本选择性偏差。二是异质性偏差,因为发生并购的企业与未发生并购企业的部分市场势力差异可能源自企业的内生因素,这些因素不随时间变化或者不可观测,直接进行比较可能会产生异质性偏差。为解决这两个问题,本文将采用基于倾向得分匹配的双重差分法对样本进行处理。

接下来进行倾向得分匹配,匹配的方法就是从对照组(Control)中寻找与发生并购的企业发生并购概率最为接近的未发生并购企业,以解决选择性偏差。也就是说,如果不发生并购,这两组企业市场势力的时间变化路径是平行的。本文选择Rosenbaum and Rubin[28]提出的倾向得分匹配法来进行匹配。企业发生并购行为的概率公式为:

p=Pr{dmit=1}=Φ{Xit}

(3)

其中,p为企业发生并购行为的概率,Φ{·}表示一个正态累积分布函数。从这个方程可以得到每个企业发生并购的预测概率,倾向得分匹配就是将预测概率值p相近的企业进行配对[17]。在(3)式中,Xit为影响企业并购行为的因素,称为匹配变量或协变量(Covariate),本文选用企业的营业收入、中间品投入、固定资产、流动负债和应付利息作为匹配变量。

再次,采用双重差分法。在完成匹配之后,我们得到一个二维的虚拟变量dMit=[1,0],其中dMit=1表示i为发生并购行为的企业,dMit=0表示i为未发生并购的企业。同时,构造一个时间虚拟变量dT=[1,0],dT=1表示企业发生并购之后的时期,dT=0表示企业并购之前的时期。其中,T=1,2,3不同的取值,表示发生并购后的不同时期,以此考察并购发生后不同滞后时期市场势力差异。最终,得到本文的回归模型:

dYit=β1itdXit+β2itdXitdMit+β3itdXitdT+β4itdXitdMitdT+υit

(4)

其中,β4it体现了并购前后企业市场势力的变化,是本文考察的主要变量。

(三)变量的度量和样本描述

1.变量的度量。从企业的会计信息中可以得到本文实证模型所需要的企业层面的数据。我们用企业的主营业务收入度量PitYit;用企业支付给职工以及为职工支付的现金度量PLitLit;用企业购买商品、接受劳务支付的现金度量PMitMit;用固定有形资产净值年平均余额度量Kit;至于资本的租赁价格PKit,我们沿用HallandJorgenson[29]的定义,令Pkit=PI(rit+δit),其中PI为中国的年度投资价格指数,rit为每一时期的实际利率,用企业的利息支付与总负债的比值减去当期中国年度通货膨胀率,δit是企业每一时期的折旧率,在有些文献中,为这个变量赋值10%或15%,在本文中,我们认为企业每一时期的折旧率为15%*15%是文献中最常用的资产折旧率,如Hall和 Mairesse(1995)、吴延兵(2008)等。。为实证方便,我们将在运算过程中采用上述变量的对数形式。

2.样本描述。本文的样本来自Wind资讯中国上市公司数据库。该数据库包含了中国A股全部上市企业企业层面的微观财务数据。本文采用的样本包含了Wind资讯行业划分标准中所有工业类上市企业的微观数据,共712家,时间跨度为2007-2013年。

本文计算中所采用上市公司财务数据均来自Wind资讯上市公司财务报表数据库,上市公司并购数据来自Wind资讯中国并购库。

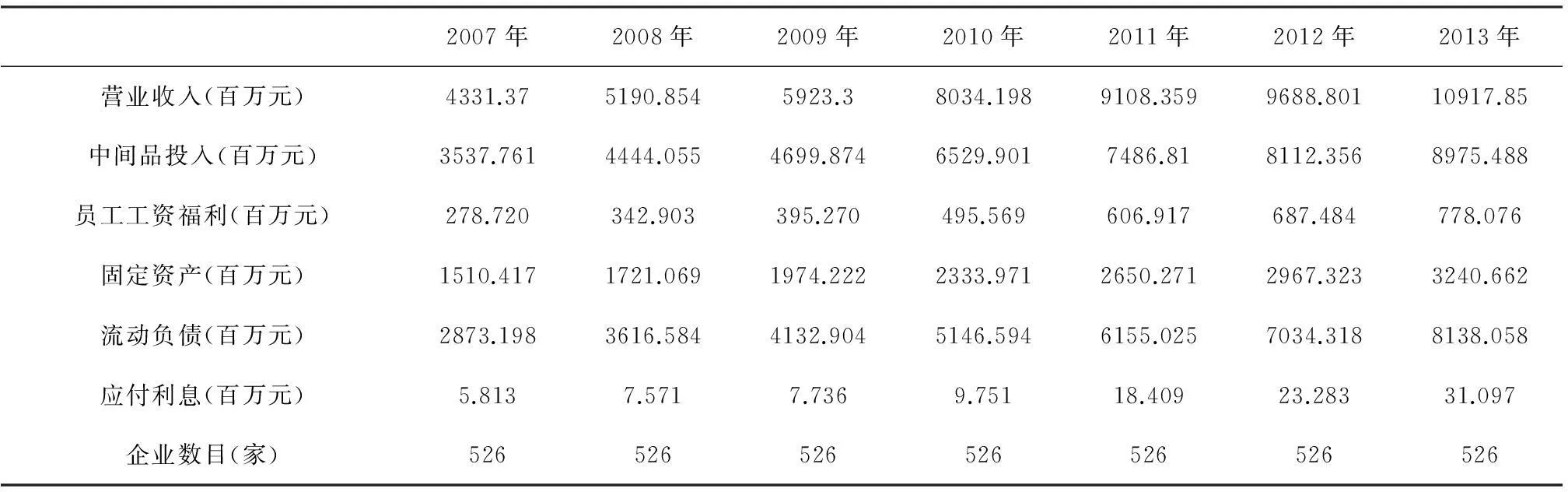

在对样本的主要经济指标进行统计性描述之前,先对样本进行预处理。首先删除明显有问题的样本和时间上有间断的样本,如营业收入、中间品投入、员工工资福利这三项中一项或几项为零的样本,接下来在留下的样本中选取2007-2013年持续经营的企业作为本文要描述的样本,共526家,主要经济指标的统计特征由表1给出。

表1 主要经济指标统计特征

本文主要分析并购行为对企业市场势力的影响,从表2可以看出,本文实证所采用的2007-2013年样本中,每年发生并购的次数超过了企业数量的10%,这说明并购行为已经成为企业做大做强的主要手段之一。从时间趋势上看,除2009年外,本文采用的样本企业发生并购事件的次数逐年上升,在7年间增长了近一倍。因为2010年处于本文所采用样本中的中间期,因此,本文主要考察2010年企业并购行为。

表2 企业并购的年度分布

本文首先选取只在2010年发生并购事件的企业作为处理组(Treated),即2010年有22家企业位于处理组(Treated),dMit=1。对照组(Control)将采用倾向得分匹配方法,与之匹配是的样本中2007-2013年七年间一直未发生并购的企业,在对照组(Control)中,dMit=0。在本文中,将并购事件发生的当年,2010年作为并购前的时期,即dT=0,2011年及之后的时期作为并购发生后的时期,即dT=1,并且T的不同取值代表不同的滞后期。

四、实证结果及分析

(一)倾向评分的匹配结果

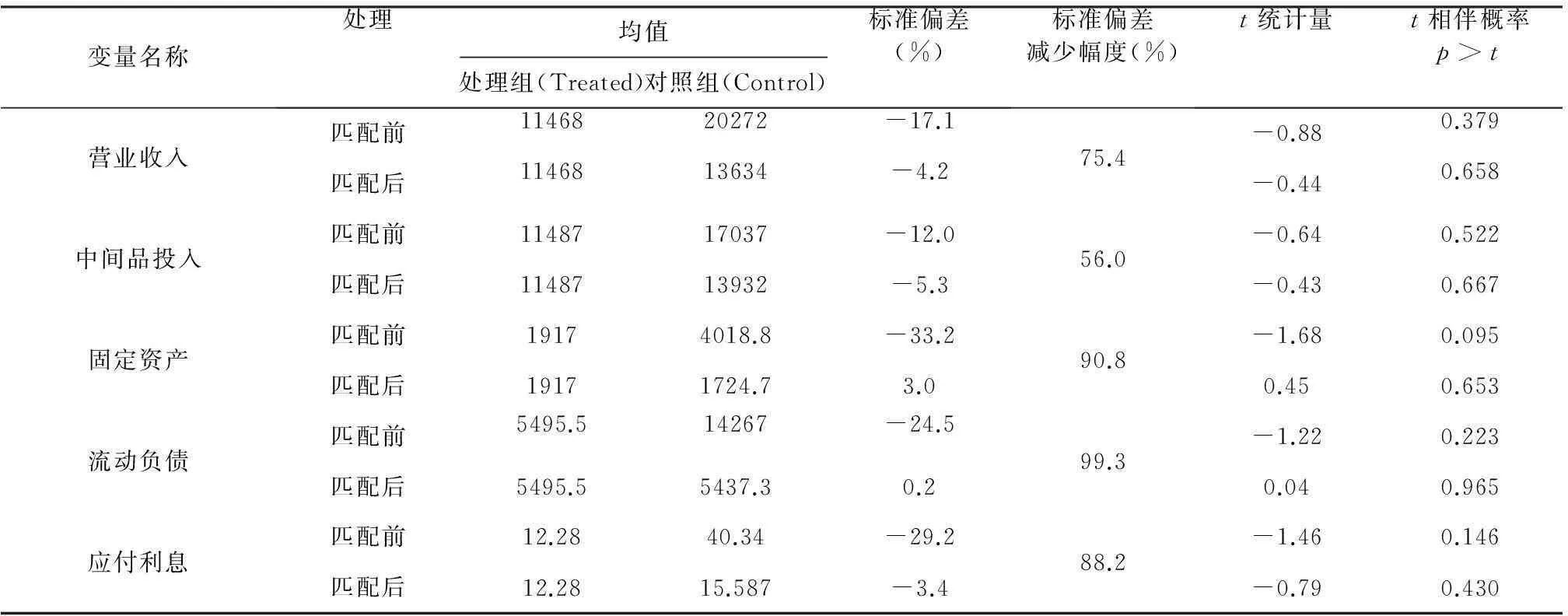

本文选用有回放并且允许并列(ties)的k临近匹配算法进行倾向得分匹配,取k=1。在本文考察的样本中,2010年有22家企业位于处理组(Treated),190家持续未发生并购行为的企业将与之匹配。匹配之后去除未成功配对的企业,共有22家企业位于处理组(Treated),95家企业位于对照组(Control)。为了检验匹配结果是否可信,本文进行匹配平衡性检验,检验结果如表3所示。

匹配平衡性检验主要进行两方面的检验,首先是考察在匹配前(Unmatched)与匹配后(Matched)处理组(Treated)和对照组(Control)的均值是否相等,在这里采用的是t检验。如果满足平衡假设,那么在匹配之后t检验是不显著的。其次考察匹配前后的标准偏差,通过计算配对前后匹配变量的标准偏差,来判断匹配效果的好坏[17]。Smith and Todd[30]的经验表明,标准偏差的绝对值越小,意味着匹配效果越好,Rosenbaum and Rubin[31]认为,好的匹配标准偏差在匹配后其绝对值应小于5%。

从表3的回归结果我们可以看出,匹配后的t统计量并不显著,相伴概率均大于10%,即所有t检验的结果不拒绝处理组(Treated)与对照组(Control)无系统差异的原假设,这表明匹配后处理组(Treated)和对照组(Control)均值不存在明显差异。同时,匹配之后除中间品投入外,各匹配变量的标准偏差绝对值均保持在5%以内,而中间品投入的标准偏差绝对值为5.3%,接近5%,这也是可以接受的。这样的结果意味着本文选取的匹配变量和匹配方法是恰当的,估计结果是可信的。

表3 匹配的平稳性检验

(二)基于倾向得分匹配的双重差分法估计结果

依据倾向得分匹配估计得到的处理组(Treated)和对照组(Control),我们运用2007-2013年的企业数据,采用双重差分估计量法的回归方法,考察了企业的并购行为对其市场势力的影响,具体的回归结果如表4所示。

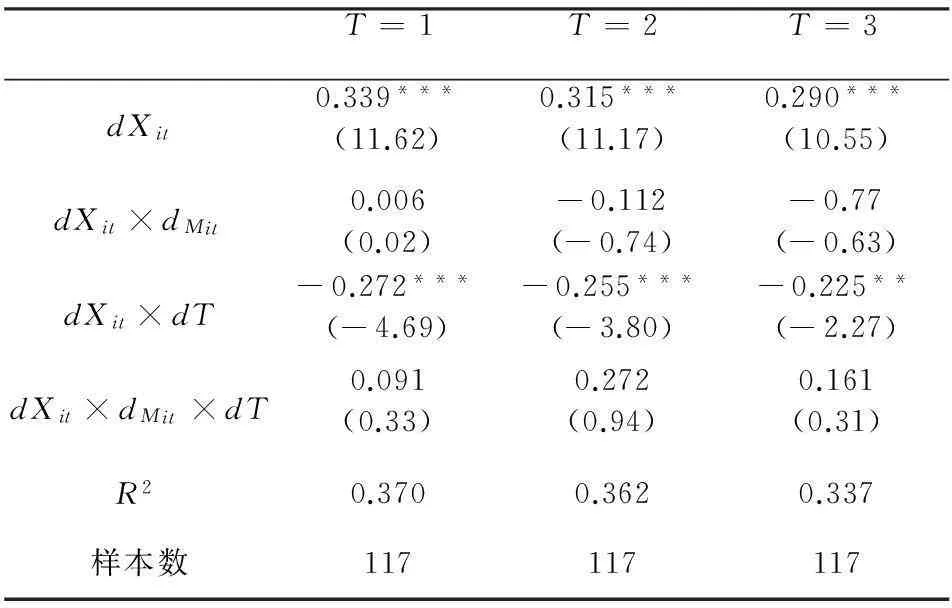

表4 回归结果

注:***表示显著水平在1%以上,**表示显著水平在5%以上,*表示显著水平在10%以上,()中的数值为t统计量。

表4的结果显示,企业的并购行为似乎没有影响企业的市场势力。在并购发生后的1-3年内(分别对应T=1,T=2和T=3), dXit×dMit×dT项的回归系数分别为0.091、0.272和0.161,但是这三个系数在统计上都不显著。这意味着企业的并购行为与企业市场势力的提高或者降低没有必然联系。企业希望通过并购提高市场势力的目标可能也不会实现了。

本文的实证结果与众多经济学工作者的研究似乎存在矛盾,正如前文所述,无论是理论分析还是实证探讨,都表明企业的并购行为会对其市场势力产生正向或者负向的影响。但是为什么在中国A股市场上出现了企业并购行为与其市场势力相对独立的现象?最有说服力的解释应该是基于中国经济转型条件下的制度因素的分析。

首先,由于地方政府这一制度因素存在,导致企业的并购行为偏离了利润最大化的轨道,地方政府出于财政收入和官员晋升动机而导致的“拉郎配”式的企业并购或者利用政府力量阻止优质企业出于经济动机进行的跨地区并购[10]。一方面,政府干预下的“拉郎配”并购更多的是体现了地方政府“掏空”优势上市企业的目标或者驱使本地政府控制的上市公司并购本地“劣质资产”、减轻本身财政负担的动机[32],而非企业主动发起的基于本企业利润最大化的经济动机,显然,此类并购行为无助于竞争优势的获得和市场势力的提升[33]。另一方面,地方政府官员更愿意鼓励本地政府控制的上市企业并购本地的优质企业,而不愿坐看外地上市企业并购本地的优质资源以增强其经济表现[11],这意味着可能提升市场势力的并购行为被阻止或者加大了成本,从而削弱了并购与市场势力之间的必然联系。

其次,在中国A股市场上存在着多层次市场主体:民营企业和国有企业,不同于民营企业,国有企业的管理者发起并购的动机并非基于利润最大化或者做大做强企业的经济动机,而往往是出于个人升迁的政治动机[15]。因此,当国有上市企业主动发起并购时,选择并购对象和并购类型考虑的是如何将企业规模扩大而非加强企业竞争力,这可能出现并购后企业大而不强的局面,从而造成了并购行为与其市场势力的不相关现象。

再次,中国市场经济体制有待继续深化改革,目前还存在着与其他转型经济相同的不足:市场机制尚需完善、市场效率较低[34]。所以当企业出于公司价值最大化的目的发起并购时,往往被政府代替市场直接分配资源或者社会网络越过价格机制分配资源的现实所阻碍,因为这造成了信息不对称,交易成本增加以及企业整合的困难。因为市场机制不完善,资源配置背离了市场机制,这在一定程度上造成了中国A股市场上企业并购与市场势力相互独立的现象。

此外,除了中国经济转型时期的制度环境外,委托代理问题的存在也可能是企业并购行为与市场势力关系不显著的原因。因为企业的所有者和职业经理人在目标上的不一致,基于个人利益的考虑,职业经理人有更多的冲动扩大企业规模[8]。Jensen发现,管理者和股东的目标不一致,管理者在个人利益最大化的驱动下,尽可能的扩大企业规模[35]。职业经理人的报酬随企业规模的增大而提高,而与企业的业绩无关[36]。由此可见,职业经理人们发起并购为了扩大企业规模甚于提高企业竞争力和企业价值,这也造成了企业并购与其市场势力的形成和提升无关的事实。

(三)稳健性检验

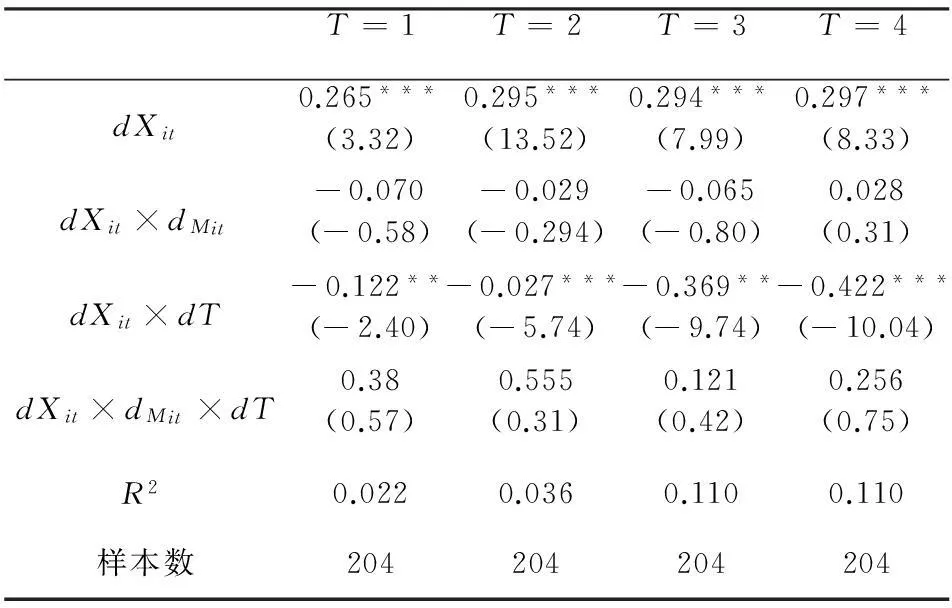

本文考察了2010年发生并购行为的上市企业的市场势力的变化情况,为了进行稳健性检验,在这一节,我们选取2009年发生并购行为的上市企业作为考察对象。首先将发生并购行为的上市17家企业与样本中190家持续未发生并购行为的上市企业进行倾向得分匹配,处理组有15家企业,对照组有156家企业。遵循上文的做法,将2009年设定为并购行为发生前的时期,即当年以及之前的dT=0;将2010年及以后的年份设定为并购后时期,则dT=1。利用匹配得到的面板数据进行回归探讨企业并购行为对市场势力的影响,输出结果如表5所示。

表5的结果显示,企业的并购行为与其市场势力没有显著地相关关系。数据显示,在并购发生后的1-4年内(分别对应T=1,T=2,T=3和T=4), dXit×dMit×dT项的回归系数分别为0.38、0.555、0.121和0.256,这四个系数在统计上依然是不显著的,这与本文上述回归结果是一致的,这说明本文的实证结果是稳健的。

表5 稳健性检验回归结果

注:***表示显著水平在1%以上,**表示显著水平在5%以上,*表示显著水平在10%以上,()中的数值为t统计量

五、结论与政策建议

本文采用2007-2013年中国A股市场526家持续经营的工业类上市企业的企业层面微观数据,在最新的产业组织模型——Konings et al.[16]模型的基础上,利用基于倾向得分匹配的双重差分估计量方法直接测度企业的市场势力,通过比较并购发生行为前后企业市场势力的变化,探讨企业并购行为对市场势力的影响。实证结果显示,在中国A股市场,企业的并购行为与其市场势力之间没有显著的相关关系。这也许是源于中国经济转型背景下的制度因素:中国市场体制尚待完善,企业的并购行为往往受到政府和社会关系网络等非市场机制的干扰;地方政府的管理者出于GDP考核激励或财政考虑,有动机促成本地上市企业并购或阻止外地企业对本地优质资源的并购,无论是促成还是阻碍,都导致企业的并购行为偏离了企业价值最大化的目标,同时有可能加大了企业的并购成本;中国市场存在多层次市场主体,国有企业的管理者发起并购有时是出于个人升迁动机而非经济动机;以上三方面制度因素都会造成企业并购行为与市场势力相互独立。此外,委托代理理论也可以做出一定的解释,因为企业的所有者和职业经理人目标不一致,职业经理人关心的是企业规模扩大带来的薪酬水平的提升,因此在选择并购类型和并购企业时背离了提高企业竞争力的目标。

本文研究带来的政策含义在于:一方面,正确看待中国市场上的并购行为,并购并不一定导致市场势力的提升,企业希望通过并购实现提高企业竞争力的目标未必能够实现。产业组织理论认为,产品差异化是企业市场势力的真正来源。产品差异化赋予企业在不失去全部顾客条件下提高价格的权利,消费者愿意为这种差异化多付成本。因此,提高企业竞争力,增加企业利润的核心是创新活动。另一方面,继续深化改革,让市场的归市场,政府的归政府。持续深化改革,释放制度红利,充分发挥市场机制在并购行为中的资源配置作用,减少和约束地方政府行政干预企业发展的行为,为企业发展创造一个公平有效的制度环境。

参考文献:

[1](美)J·弗雷德·威斯通.兼并重组与公司控制?[M].唐旭等,译.第四版.北京:经济科学出版社,2003.

[2]Barton D M, Sherman R. The price and profit effects of horizontal merger: A case study[J]. Journal of Industrial Economics, 1984, 33(2):165-77.

[3]Vita M G, Sacher S. The competitive effects of not-for-profit hospital mergers: a case study[J]. Journal of Industrial Economics, 2001, 49(1):63-84.

[4]Ellert J C. Mergers, antitrust law enforcement and stockholder returns [J]. Journal of Finance, 1976, 31(2):715-732.

[5]Moeller S B, Schlingemann F P, Stulz R M. Wealth destruction on a massive scale? A study of acquiring-firm returns in the recent merger wave[J]. Journal of Finance, 2005, 60(2):757-782.

[6]Focarelli D, Panetta F. Are mergers beneficial to consumers? Evidence from the market for bank deposits[J]. American Economic Review, 2003, 93(4): 1152-1172.

[7]李善民, 曾昭灶,王彩萍. 上市公司并购绩效及其影响因素研究[J]. 世界经济, 2004(9):60-67.

[8]韩立岩, 陈庆勇. 并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J]. 经济学(季刊), 2007,6(4):1185-1200.

[9]李哲, 何佳. 国有上市公司的上市模式、并购类型与绩效[J]. 世界经济, 2007(09):64-73.

[10]唐建新, 陈冬. 地区投资者保护、企业性质与异地并购的协同效应[J]. 管理世界, 2010(8):102-116.

[11]方军雄. 政府干预、所有权性质与企业并购[J]. 管理世界, 2008(9):118-123.

[12]潘红波, 余明桂. 支持之手、掠夺之手与异地并购[J]. 经济研究, 2011(9):108-120.

[13]裴长洪, 林江. 跨境并购是我国利用外资的新形式[J]. 中国工业经济, 2007(1):29-36

[14]顾露露, Robert Reed. 中国企业海外并购失败了吗?[J]. 经济研究, 2011(7):116-129.

[15]邵新建, 巫和懋, 肖立晟,等. 中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[J]. 世界经济, 2012(5):81-105.

[16]Konings J, Van Cayseele P, Warzynski F. The effects of privatization and competitive pressure on firms’price-cost margins: Micro evidence from emerging economies[J]. Review of Economics and Statistics, 2005, 87(1): 124-134.

[17]盛丹. 国有企业改制、竞争程度与社会福利——基于企业成本加成率的考察[J]. 经济学 (季刊), 2013, 12(4) :1465-1490.

[18]林恩·佩波尔,丹·理查兹,乔治·诺曼.产业组织:现代理论与实践[M].郑江淮,等,译.第四版.北京:中国人民大学出版社,2014.

[19]Lichtenberg F R, Siegel D. Takeovers and corporate overhead [C ]. Cambridge, M A: M IT Press, 1992.

[20]Kim E H, Singal V. Mergers and market power: Evidence from the airline industry[J]. The American Economic Review, 1993,83(3): 549-569.

[21]Normann H T, Snyder C M, Martin S. Vertical foreclosure in experimental markets[J]. Rand Journal of Economics, 2001, 32(3):466-96.

[22]Adams W, Dirlam J B. Steel imports and vertical oligopoly power[J]. American Economic Review, 1964, 54(5):626-655.

[23]Chandler A D. The visible hand: The managerial revolution in American business[J]. Journal of Financial Economics, 1977, 3(1):305-360.

[24]Riordan M H. Anticompetitive vertical integration by a dominant firm anticompetitive vertical integration by a dominant firm[J]. American Economic Review, 1998, (5):1232-1248.

[25]Nathanson D A, Cassano J. What happens to profits when a company diversifies? [J]. Wharton Magazine,1982(24):19-26

[26]Teece D J. Towards an economic theory of the multiproduct firm[J]. Journal of Economic Behavior & Organization, 1982, 3(1):39-63.

[27]占明珍. 市场势力研究[D]. 武汉大学, 2011.

[28]Rosenbaum P R, Rubin D B. The central role of propensity score in observational studies for causal effects[J]. Biometrika, 1983, 70:41-55.

[29]Hall R E, Jorgenson D W. Tax policy and investment behavior[J]. The American Economic Review, 1967,57(3): 391-414.

[30]Smith J A, Todd P E. Does matching overcome LaLonde's critique of non-experimental estimators?[J]. Journal of econometrics, 2005, 125(1): 305-353.

[31]Paul R, Rosenbaum, Donald B, Rubin. Constructing a control group using multivariate matched sampling methods that incorporate the propensity score[J]. American Statistician, 1985, 39(1):33-38.

[32]陈信元, 黄俊. 政府干预、多元化经营与公司业绩[J]. 管理世界, 2007(1):92-97.

[33]宋献中, 周昌仕. 股权结构、大股东变更与收购公司竞争优势——来自中国上市公司的经验证据[J]. 财经科学, 2007(5):32-40.

[34]李善民, 周小春. 公司特征、行业特征和并购战略类型的实证研究[J]. 管理世界, 2007(3):130-137.

[35]Ruback R S, Jensen M C. The market for corporate control: The scientific evidence[J]. Journal of Financial Economics, 1983, 11(6):5-50.

[36]Schmidt D R, Fowler K L. Post-acquisition financial performance and executive compensation[J]. Strategic Management Journal, 1990, 11(7):559-569.

责任编辑、校对:郑雅妮

收稿日期:2015-10-16

基金项目:国家社会科学基金重大项目“新产业革命的发展方向、影响与中国的应对战略”(项目编号:13&ZD157)。

作者简介:白雪洁(1971-),内蒙古自治区通辽市人,南开大学经济与社会发展研究院副院长,教授,博士生导师,研究方向:产业经济学;孙红印(1983-),陕西省西安市人,南开大学经济学院博士研究生,研究方向:产业经济学;汪海凤(1981-),女,内蒙古自治区包头市人,南开大学经济学院博士研究生,研究方向:产业经济学。

文献标识码:A

文章编号:1002-2848-2016(03)-0106-08