基于股票股利分配事件驱动的投资策略研究

2016-06-20 12:54王昱颖

现代经济信息 2016年4期

王昱颖

摘要:本文采用事件分析法对股票股利分配前后的上市公司股票是否存在超额回报率进行事件分析,从而提出相应的事件驱动投资策略。本文挑选出在2015年实行股票股利分配政策共77家上市公司。对其在实施股票红利的预案公告日和股权登记日两个时点是否存在短期超额收益进行分析并给出结论和投资建议。

关键词:股票;股利分配;驱动;投资

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)004-000299-02

一、基本概念界定

为了使事件分析更具有说服力且更具有可比性,我们将配股上市公司分为“高配股”和“低配股”两类,其中高配股是指每10股送股大于等于4股,低配股则是每10股小于4股。

在分析不同事件时点对上市公司股价的影响时,我们需要对基本信息进行构建,具体包括:

1.时间期限:我们假定事件当日为第0天,一T代表事件公告日的前T天,T则代表事件公告日后的第T天。我们选取了每只股票事件公告日的前15天当日收盘价和后15天的收盘价作为基础数据。

2.基础参数:为了分析各只股票的超额回报率,我们选取了各股票所在市场对应分析日的大盘指数,分别为沪深300指数、中小板指数和创业板指数。

3.事件分析:以各事件公告日前后14天为分析期,分析预案公告前是否存在信息走漏、预案公布后以及股权登记日前是否有“抢权”效应、登记之后是否有“除权”效应。

二、数据选取

本文由东方财富网查询到2015年实施送配股的上市公司共77家,并获取其配送预案公告日及股权登记日,后至Wind行情软件查询77家上市公司的预案公告日及其前后14个交易日的股价数据与股权登记日及其前后14个交易日的股价数据,剔除了因资产重组在分析期间停牌的三只股票,共获得74家上市公司股价数据共2220个。通过上文给出的超额收益率计算公式计算得到配送预案公告日与股权登记日及其前后交易日的超额收益率数据。

三、配送预案公告事件分析

我们通过事件研究方法计算出样本的超额回报和累计超和回报情况,考虑到篇幅有限,下文仅对显著的超额回报和累计超额回报进行绘图分析。

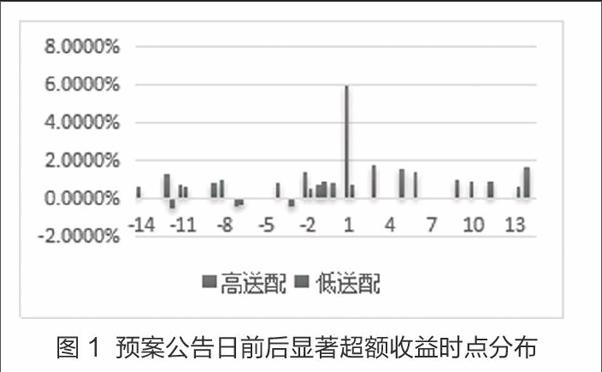

如上图所示,预案公告日前有14个交易日中,存在的超额收益率状况并不是十分显著,超额收益率数值较小,且在一些日子里更是出现了负的超额收益率,但在预案公告日的前2个交易日,无论是高配送股还是低配送股,都存在着密集的超额收益率,尽管数值并不高,但考虑到其为所有样本股票的平均数值,证明在预案公告日的前2个交易日里还是有着较为显著的超额收益率,这也可能是预案公告信息提前走漏导致的结果。

图1中最为明显的就是在预案公告公布的后1交易日,高配送股的超额收益率十分显著,几乎达到6%,可能是高配送的利好分红信息刺激了投资者对该类股票的投资热情和信心,也证明了对于高配送股,在配送股预案公告日买入,在其后一个交易日的获利将比较丰厚,且在随后的6个交易日内,都有着较为不错的超额收益率。而对于低配送股,其仅在预案公告后1交易日有较小幅度的超额收益率。

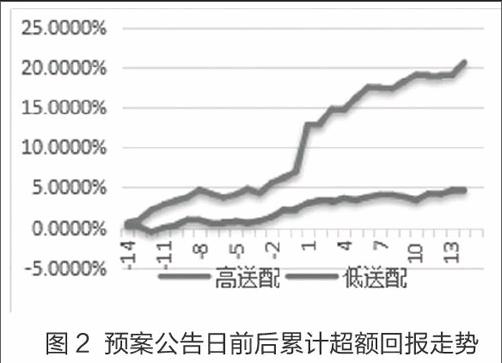

从累计超额回报图来看,高配送股显然比低配送股获得更加多的追捧,表现为预案公告后,特别是预案公告日后1交易日,高配送的累计超额收益有一个很明显的拉升过程而且还在不停地往上走,而低配送的累计超额收益则几乎停滞不动,导致两者的累计超额收益率之差越来越大。因此,如果采取预案公告日前买入预案公告日后卖出的投资策略,无论是高配送或者低配送,均存在获得超额收益的可能性。而且由图2可以明显看出,高配送事件引发的超额收益率比低配送要高出许多,所以预案公告后可以继续持有高配送股股票,而对于低配送股股票则需持谨慎态度。

四、股权登记事件分析

股权登记日是上市公司界定哪些主体有参加分红、送股、配股权利的具体一天,而股权登记日的下一个交易日就是除权日,这一天购入的股票不再具备参与分红、配送股的权利。由于送股导致上市公司总股数增多,股权登记日的后一交易日股价通常会大跳水,

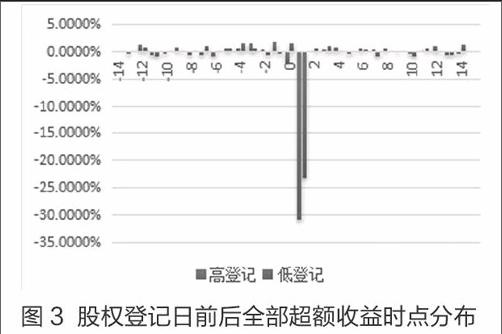

图3显示了高配送股与低配送在这一天有很大幅度负的超额收益率,很显然,高配送股出现了比低配送股幅度更大的负的超额收益率,但这都是未经复权处理的,故在股权登记日后1交易日的超额收益率情况不构成操作建议,为了便于分析我们剔除股权登记日后1交易日进行分析。对于累计超额收益率的回报,也划分为前14个交易日加上股权登记日当天和剔除后1交易日的后13个交易日两个阶段。

与预案公告不同,股权登记日前后已经不存在“信息是否走漏”的问题。

虽然对于高配送股来说,在股权登记日的5个交易日前进入、在股权登记日当天或者前一天退出,依然可以获得正的超额收益,这是因为“抢权”资金的进入推升了股价。特别要注意的是,高配送股在股权登记日当天出现了显著的负超额收益率,这可能是“抢权”资金离场的结果,其后,高配送股仅在第4和12个交易日有小幅的正的超额收益率,而在第13-14交易日有小幅的负的超额收益率。

对于低配送股,其在股权登记日之前第4个交易日有较显著的超额收益率,且与高配送股不同的是其在股权登记日当天有显著的正的超额收益率,且其后的第2-3个交易日也有小幅正的超额收益率,而在第7、10、13个交易日则有一定幅度的负超额收益率,第14个交易日的正超额收益率则可能是前期压抑股价的释放。

在股权登记日的前14个交易日中,高配送股和低配送股的累计超额收益率在前10个交易日呈现出相似的走势,而从-8交易日开始,低配送股累计超额收益率呈现上升趋势,而高配送股则出现下降趋势,直至-6交易日高配送股才反跌为升,但两者仍保持着一定的差距,在-1交易日两者累计超额收益率曲线相交,说明持有两种类型的股在-1交易日将具有相同的累计收益率,但在整个过程中,高配送股出现累计超额收益率下降的时间较长,风险更大,可根据上一分析过程的超额收益率时点分布进行超短期持有获利。在股权登记日当天,高配送股与低配送股累计超额回报呈现出完全相反的走势,高配送股下降而低配送股上升,且两者变动幅度均比较大,须引起投资者注意。

股权登记日后,剔除第1个交易日的除权影响,直接从第2个交易日进行分析,在2-6交易日,高配送股与低配送股的累计超额收益率呈现出相似的走势,且低配送股的整体回报要好于高配送股。而在第7个交易日开始,两者走势呈现相反趋势,低配送股的累计超额回报总体表现出下跌趋势,且在第10个交易日出现累计超额收益率为负的情况。高配送股的累计超额收益率回报经历了M型的走势,但总体为正。总之,相比预案公告日,股权登记日前后的获利机会已经不明显,且所获超额收益率的数值也较低。

五、研究结论及操作建议

上面的分析主要基于事件研究,而没有过多的考虑企业的基本面。从上面的分析来看:1.预案公告公布的后1交易日,高配送股的超额收益率十分显著,且在随后的6个交易日内,都有着较为不错的超额收益率。2.如果采取预案公告前进入公告后退出的投资策略,无论是高配送或者低配送,均存在获得超额收益的可能性。与低配送相比,高配送对于股价的支撑时间更长一些,获得的超额收益率也要高出许多。3.对于高配送股来说在股权登记日5个交易日前进入、在股权登记日当天或者前一天退出,依然可以获得正的超额收益,这是因为“抢权”资金的进入推升了股价。但其在股权登记日其后交易日的累计超额收益率则出现了较长时间的下降。低配送股的累计回报收益率不明显。4.相比于预案公告日,股权登记日的超额收益率数值较小,获利机会少。

猜你喜欢

汽车实用技术(2022年7期)2022-04-20

房地产导刊(2020年11期)2020-12-28

铁道通信信号(2019年4期)2019-10-10

知音励志·社科版(2016年8期)2016-11-05

科学与财富(2016年28期)2016-10-14

通信电源技术(2016年1期)2016-04-16