证券监管的信度弹性及其优化

2016-06-20 12:33苏丽娜丁禹心

现代经济信息 2016年4期

苏丽娜 丁禹心

摘要:证券监管的信度主要表现为监管的公信力,信度弹性具有误差性、未知性和不灵活性等特征。监管信度弹性存在投资者心理预期复杂等不可控因素。为此,要加强法制建设,重构监管体系,加强监管人员、从业人员、投资者的素质教育,更好地适应市场发展。

关键词:证券市场;监管;信度;弹性

中图分类号:F224;F832.51 文献识别码:A 文章编号:1001-828X(2016)004-000273-01

一、证券监管信度弹性及其特征

信度,是通过度量被测试者的测试结果(包括被测试者对测试的反应、态度、行为等)的一致性和稳定性,来检验测试或者是测试主体的可靠性,也就是其可靠程度。证券监管部门在不同的市场背景下会做出不同的决策,根据被监管的对象(包括筹资者、投资者、证券商、银行及其他金融机构,下文主要研究对象是投资者即股民)的反应的一致性和稳定性来度量证券监管的可靠性。在监管中,监管当局监管的力度取决于其想要达到的效果的大小,此时就产生的监管弹性。那么信度弹性,就可以理解为监管当局帮投资者树立的信心的大小,反过来,股民的信心大小直接反映了证券监管的公信力,正是这种公信力才可以控制投资者行为,使证券市场张弛有度,均衡、健康地发展。所以,证券市场的监管具有一定的弹性是非常有必要的。

证券监管信度弹性具有以下特征:一是误差性。误差性是监管当局想要达到的效果和实际达到的效果的偏差。由于股价受到多种因素影响,比如,国家经济现状、国家制定法律以及国务院属下政府出台政策措施、投资者的心理因素(证券市场背景)、人为操纵因素等都会对股票价格造成一定影响,其中国家政府层面上的因素属于监管范畴,但只是影响股价的一部分因素而已,由于其他因素具有不确定性,会影响监管的效果,进而体现出监管信度弹性具有误差性。2015年6月-2015年8月间,监管当局出台了一系列监管措施,但市场表现并没有同步实现监管预期,市场并没有平稳运行,得监管当局公信力明显低于预期,没有达到应有的效果。从而说明了证券监管信度弹性不能很好地受到控制,具有误差性。二是未知性。证券监管在出台某些新政策时需要通过市场的检验来体现其信度弹性,如管理层没有结合我国当下证券市场环境背景和特点并且认真分析可能带来的影响来制定政策的话,当市场检验结果与预期相反或是偏差很大,证券监管信度弹性的未知性就体现出来了。比如,2015年12月4日,公布于2016年1月1日起实施熔断机制,2016年第一天开市就两次触发熔断机制,随后第二天略有反弹,第三天在开始3分钟以内即两次触发熔断机制,全天交易时间不足30分钟,随后熔断机制被暂停,与初衷截然相反,可见证券监管的信度弹性具有明显的未知性。三是不灵活性。证券监管信度弹性在具体应用中,弹性常常过大或者过小,缺乏灵活性,致使监管效果不佳。比如,2015年6-8月股灾时期,被视为“股灾源头”的股指期货饱受争议。2015年9月7日起,单个产品、单日开仓超过10手即构成“日内开仓交易量较大”的异常交易行为,规定每日开仓量最高10手。这样一来,股指期货的流动性就大大削弱了,使其丧失了基本的价格识别和套期保值的功能,从某种意义上来讲股指期货形同虚设,干扰了证券市场正常的交易秩序,市场没有明显改善,没有达到监管当局想要的成效。可见由于没有掌握好恰当的度,力度过大,导致结果不明显,致使证券监管信度弹性缺乏灵活性。

二、证券监管信度弹性的优化

我国证券监管信度弹性存在很大的弊端,信度是应用于心理学科,所以证券监管信度弹性很大程度上受到投资者心理因素影响,导致监管效果出现误差,或者效果不明显很正常。

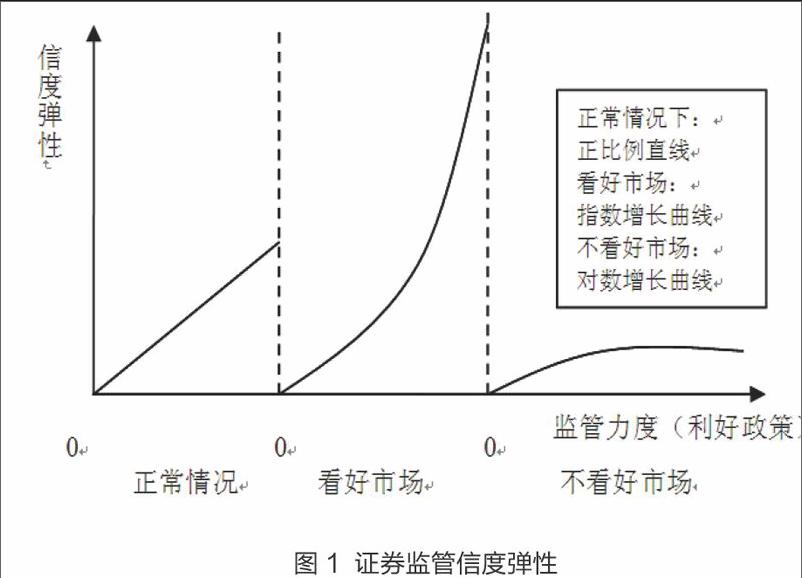

我们可以通过图1,从正常情况、投资者看好市场、投资者不看好市场三个角度分析利好政策监管的信度弹性。

由图1我们可以看出监管信度弹性存在投资者心理预期复杂等不可控因素。

因此,必须优化证券监管的信度弹性。首先,大力加强法制建设。我国证券市场起步较晚,法律不够完善,具有滞后性,这就大大降低了证券监管的公信力。致使很多庄家,大户,甚至是监管人员本身利用法律漏洞来谋取暴利,严重扰乱市场秩序,损害投资者利益。所以加强法律法规建设是很有必要的;其次,重构证券监管体系。“一行三会”的垂直管理本省存在弊端,具有重复监管、监管矛盾、监管不足等缺陷,降低监管效率,从而降低了监管的信度,不能有效地利用信度弹性。使不法分子有机可乘,所以建立综合的监管机构是未来证券市场健康发展的必然选择;再次,应该加强监管人员、从业人员、投资者的素质教育,降低知法犯法的可能性,市场才可能更正常地运作,监管的信度弹性才可以更好地加以运用。

猜你喜欢

证券市场导报(2023年9期)2023-09-22

证券市场导报(2023年6期)2023-06-09

军事文摘(2021年18期)2021-12-02

世界科学技术-中医药现代化(2021年7期)2021-11-04

军事文摘·科学少年(2021年9期)2021-10-13

家庭影院技术(2020年2期)2020-03-25

模具制造(2019年4期)2019-06-24

证券市场导报(2017年5期)2017-11-27

管理现代化(2016年6期)2016-01-23

听力学及言语疾病杂志(2015年5期)2015-12-24