供给侧结构性改革助力资产评估行业转型升级

——以某资产评估机构为分析样本

2016-06-20 06:48:52蒋梦莹

中国资产评估 2016年11期

蒋梦莹

一、绪论

中国自2001年加入世贸组织以来,参与到世界经济的发展浪潮中,已逐步与世界各个经济体紧密结合在一起,一荣俱荣一损俱损。而在2008年全球经济危机之后,世界经济的不景气也对中国经济带来了巨大影响,GDP的增幅持续下滑,产业结构不再适应当前经济发展的需求。为此,供给侧结构性改革应运而生,将成为治愈经济下行供需错配的一剂良药。

供给侧结构性改革要求进行科学合理的价值管理,改善供给和需求的不平衡,扩大附加值高的供给,创造有效的需求。作为价值发现和价值判断的先锋军,资产评估行业要勇于肩负起在价值管理中的认知和引领责任。要在供给侧结构性改革中发挥重要作用,就需要资产评估行业首先识别自身的供给侧结构性问题,只有协调了自身存在的供需矛盾,解决了传统业务和新业务资源配置的不对等问题,才能轻装上阵,为供给侧结构性改革提供急需的、必要的专业服务和技术支持。

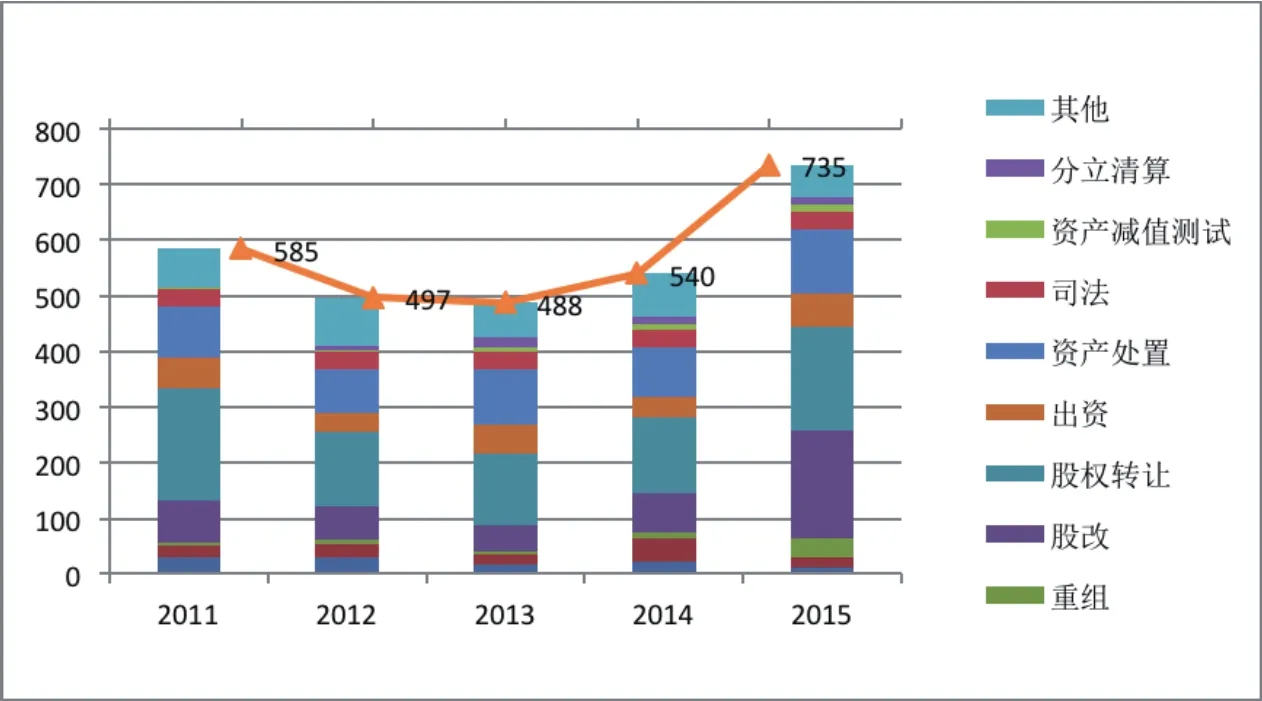

图1 2011-2015年评估报告数分布

二、资产评估行业供给侧问题分析

(一)业务结构分析

根据某大型资产评估机构提供的2011-2015年的业务数据分析,作为资产评估行业的重要成员之一,该机构五年期间主要的业务类型保持相对稳定,但各业务的比重变化较大,业务量曲折发展,这都与所处的证券市场息息相关,在此逐一进行分析。

1.业务量分析

如图1所示,根据某证券业评估机构2011-2015年业务统计情况,评估报告数呈现出先减后增的趋势。2012年报告数低至500后持续低迷,直至2015年产生较大增幅。这种发展趋势与证券市场的发展是相符的。受大盘持续下跌影响,2012年8月起新股发行放缓,10月以后正式停发,IPO堰塞湖压力巨大,IPO重启时间待定。因此,作为IPO前重要步骤的股改项目搁置导致2012年、2013年报告数锐减,股改项目占比跌至最低。空窗14个月之后,A股IPO于2014年1月重启。同时随着2013年12月30日全国股转系统扩容全国的细则出台,新三板制度框架基本完备并逐步成熟,报告量也逐步恢复,并于2015年攀升至最高点,其中股改项目达到空前规模,这是2015年火爆牛市的直接产物。由此可见,评估业务对证券市场的依赖性较高,一旦证券市场萎靡,评估业务就可能缺乏持续增长率,呈现下行趋势。

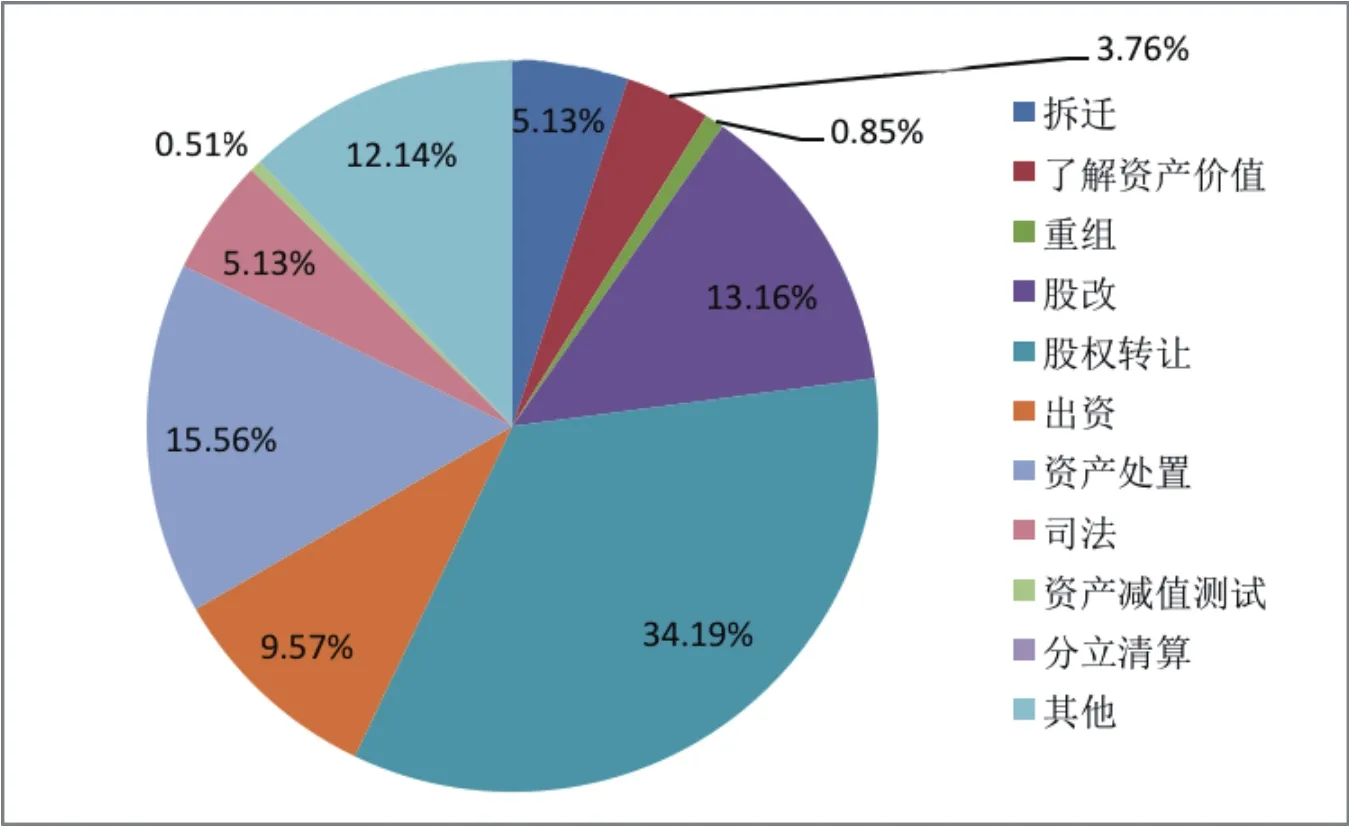

图2 2011年评估业务分布

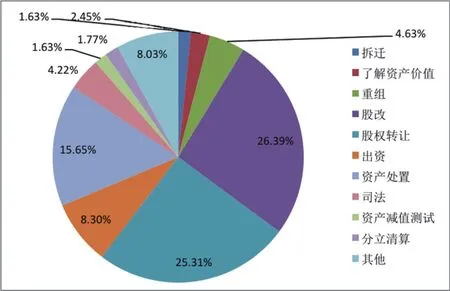

图3 2015年评估业务分布

2.业务分布分析

2011-2015年间,各业务类型的占比均发生了显著变化,涌现出新的业务,同时传统业务呈现出衰退的趋势。笔者对这五年的业务分布进行了逐一统计,在此截取2011年与2015年的业务分布图(见图2、图3)进行对比。

如图2和图3所示,2011年业务量占比最大的是股权转让项目,而2015年股改项目已超越股权转让成为数量最多的业务类型。随着大型国有企业的搬迁陆续完成,2011年占比5.31%的拆迁项目至2015年百分比已降至1.63%,在绝对数上降幅也超过50%。值得注意的是,重组项目包括重大资产重组从2011年的0.85%激增至2015年的4.63%,绝对数上由5件上升为34件。而传统的资产处置、司法鉴定、出资等项目保持着相对稳定或略有降低。在其他项目中,也涌现出“文化资产评估”、“补偿评估”、“资金审核”、“BS模型作价出资”和“绩效评价”等多种类型的新业务,但这些项目存在一定的随机性,且尚未形成规模,还不能支撑评估机构的主要业务范围。对于像“绩效评价”类型的支持性项目,还有待进一步挖掘和探索合作方式,以便将评估行业的优质资源与政府需求进行必要链接,提供长期有效的智力输出。

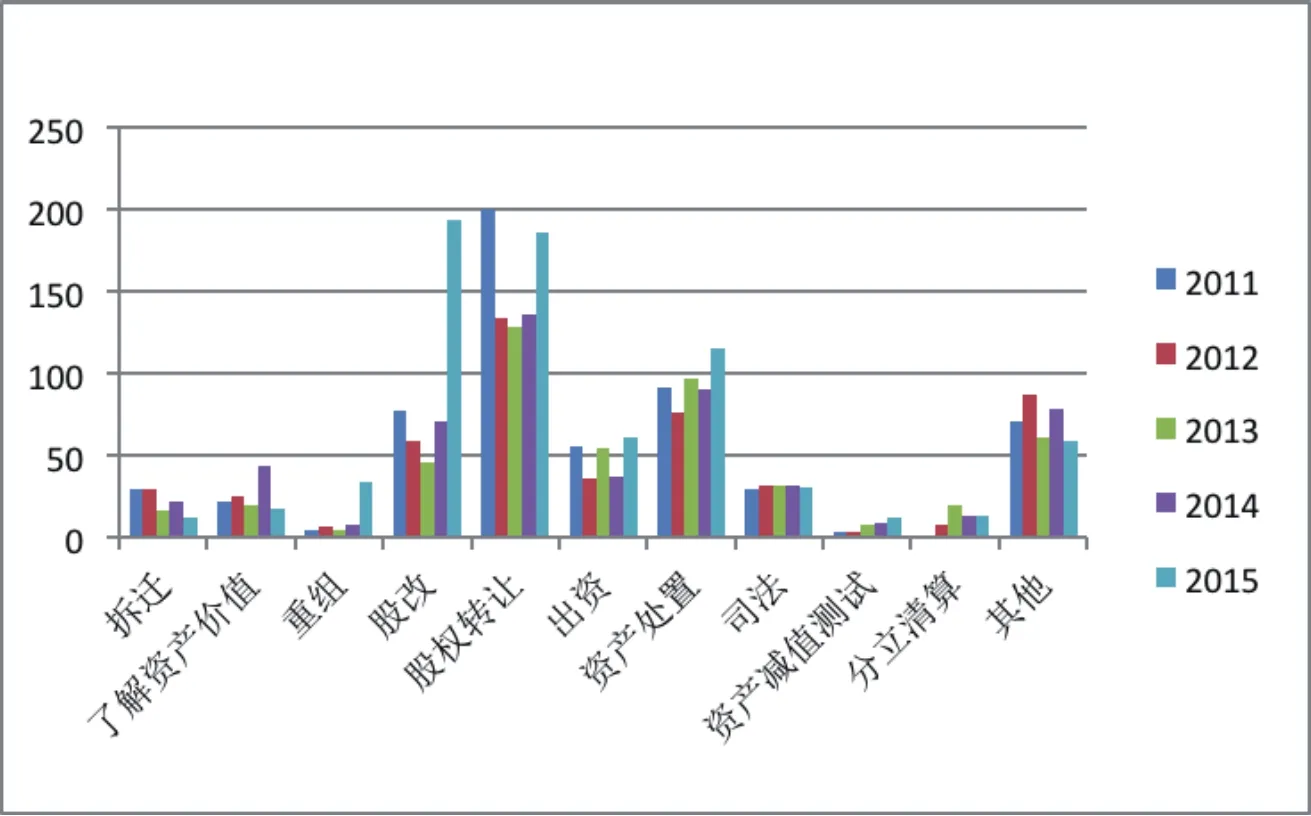

为更直观的比较各项业务的发展趋势,笔者对2011-2015年的各项业务进行了汇总,如图4所示。

3.业务对象分析

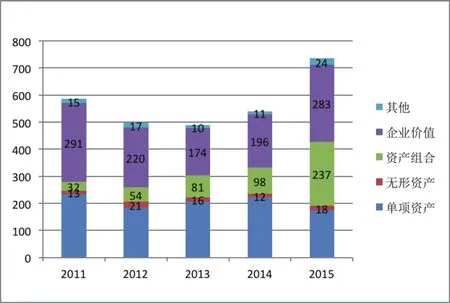

评估项目的业务对象在一定程度上决定和代表了评估机构的执业能力,因此笔者根据评估对象对该评估机构2011-2015年的评估业务进行了划分,如图5所示。

以上统计中,资产组合特指资产负债组合,无形资产特指商标、专利、专有技术等资产,对部分资产和单项资产均列入到单项资产中。

图4 2011-2015年评估业务发展趋势

图5 2011-2015年业务对象

由此可知,单项资产和企业价值仍然是评估业务中重要的业务对象,随着评估技能的不断更新和探索,评估各项业务的侧重已经有所不同,传统的对评估技能要求不太高的单项资产评估比重已逐步降低,对企业价值和资产负债组合的评估比重在2015年已达到70%,这是一个较好的发展趋势。但同时,无形资产评估的数量并没有随着评估业务的总量增长而提升。不过近几年在无形资产的评估方法上有了较大的更新与突破,在无形资产评估上存在着业务增长的巨大潜力。

4.业务结构的供给侧问题小结

评估行业是典型的需求带动供给的行业,但笔者通过对评估业务量、业务分布以及业务对象的数据进行统计,以点窥面发现,目前评估行业的供给与市场需求存在一定的脱节,表现为大量的资源仍然安置在传统的评估业务上,虽偶有新业务的出现,但对新技能新方法的探索并未成形,仅能针对当前所承接的新业务拓展思路处理具体问题,尚不能触类旁通,对这一类问题进行系统化的研发,从而扩展新的业务增长点。目前评估机构普遍立足于现有的业务范围,随着证券市场的起伏而起伏,尚未有应对熊市、经济低迷时期的持续增长力。同时,在互联网时代,“互联网+”成为创业创新的重要载体,通过互联网的高效整合资源,对这一新兴市场所拥有的巨大潜能,尚需评估机构探索与开发。

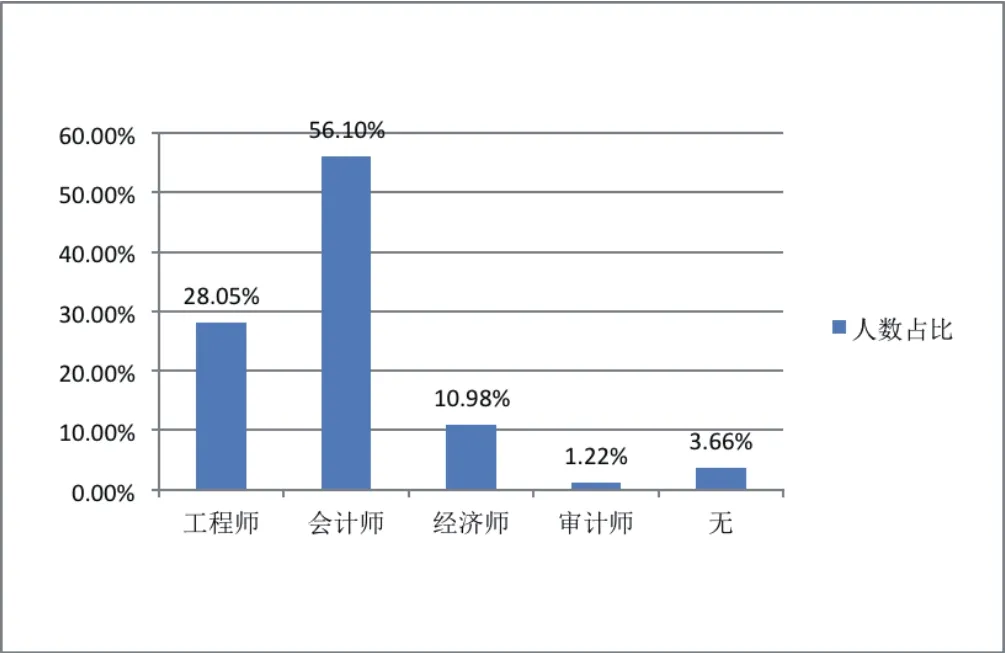

图6 2011-2015年评估师知识背景分析

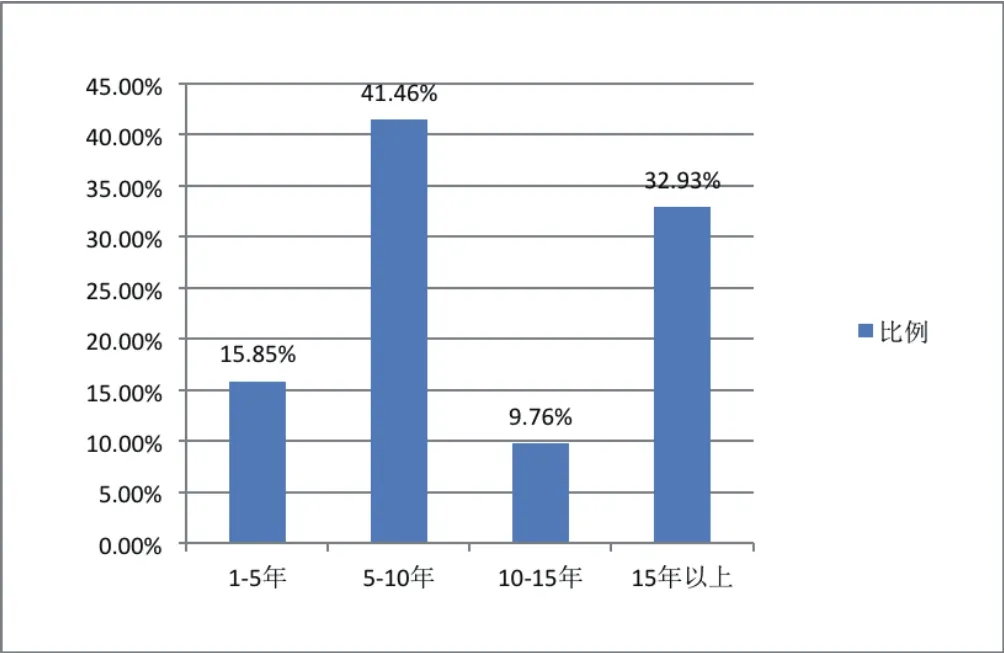

图7 评估师执业年限分析

(二)人员结构分析

笔者对该评估机构截至2015年于中评协网站载录的评估师信息进行了知识背景和执业年限两个方面的统计,结果如图6、图7。

由图6可知,该机构的评估师知识背景主要系会计、工程方面,其中会计相关专业背景超过了一半,这符合资产评估机构普遍的人员背景结构。因为资产评估行业要求具备较高的会计专业知识,大多数的评估师都具备大专、本科的学历,有系统的知识储备,能够胜任评估工作的专业性和技术性。但也应看出,在信息化时代,人才的专业性和复合性应当有机结合在一起,除却评估师本身的知识背景,仍需大量的知识积累;同时从评估机构的角度来看,知识背景结构还比较单一,还需要各个方面的人才完善人才产业链,比如数理统计、计算机运用、系统研发等方面的人才,以进一步完善评估程序的制定和实施,完备评估方法的逻辑性和合理性。

由图7可知,该评估机构具有一批经验丰富、资历深厚的评估师团队。但也应看到,评估师执业年限存在一定的分化,执业15年以上以及执业5-10年的占比较高,而执业10-15年的占比最低,并未形成平滑的人员执业曲线。究其原因,可能存在一定程度上的人员流失。执业15年以上的评估师往往有较高的忠诚度,且处于机构中重要岗位,执业5-10年的评估师尚有一定的发展空间和学习进步空间,故而这两个梯次的人员数量较多;而执业年限10-15年的评估师有较好的专业胜任能力与工作经验,也具有较多的外在发展机会,长期的同质工作可能遭遇瓶颈,因而导致一定的人员流失率。另外,执业1-5年的评估师人数占比并不高,在未来可能会出现人才供给不足,青黄不接的现象。按照合理的人员分布曲线,应当符合金字塔发展模式,因此对人员结构的调整和改善是重中之重的大事。

三、资产评估行业供给侧结构性改革应对策略

应对上述业务结构和人员结构方面可能存在的问题,笔者认为借由供给侧结构性改革的东风,评估机构可以化被动为主动,采取相应的应对策略,在供给侧结构性改革的大潮中顺势而为,真正符合做大做强做优和做精做专做特的理念和愿景。在此,笔者提出一些应对策略,以供参考。

(一)构建业务立足点,发掘业务增长点

未来中国经济将表现出“L”型走势,不能短期反弹。因此,评估机构应理清自身的评估业务构成,对各项业务的投入产出予以明晰,识别自身的核心业务和竞争能力,合理调配资源,增加附加值大的业务供给。对少量衰退期的传统业务应予以清理,同时构建自身业务的立足点,增强自身抗风险能力和应对经济环境的应变能力。

对新兴市场及新兴业务应具备敏锐的洞察力,借助新业务承接的契机,深入了解新业务所处的环境和市场空间,尤其是互联网产业及文化产业,应快速形成系统的执业规范,发掘业务新的增长点,并及时巩固和拓展。对新业务的资源投入和业务配备应具备全局意识,从长远角度出发以保障机构的持续增长力。

(二)技术供给,专业创新

评估机构不应局限在现有的评估专业技术中,在应对文化资产评估、补偿评估、资金审核、绩效评价及特殊无形资产评估时,应勇于突破传统思维的约束,用新的视角不断进行尝试和探索。必要时可在项目完结之后成立项目组,针对热门的新业务进行技术研发和攻坚,对疑难问题集思广益,形成完善的评估流程和底稿,并通过内部培训、研讨班等形式普及和推广。

同时,也应有效运用信息通讯技术和互联网平台,将资产评估行业融入到互联网产业中,通过对业务承接、评估程序、评估方法等手段的信息化升级,比如创建在线评估咨询网站、建立内部信息系统、采用云计算构建评估模型等,紧跟时代发展的步伐,使自身更适应现代社会的发展。

(三)人才培养,与时俱进

评估机构应注重人才的全面性培养,通过招聘、培训、晋升等渠道开展复合型人才培养工作,注重人才的知识背景和自身学习能力的结合。如在招聘时应考虑多重招聘渠道和各高校之间的协调,避免近亲繁殖的情况,填充整个机构知识储备的空白点,立足于各高校教育的不同侧重点,培养不同类型的人才。

评估机构也应注意人才的后续教育。建议各机构可根据自身能力建立内部图书室,通过对专业前沿书籍的采购和推荐,给员工以及时充电的空间,营造良好的学习氛围,帮助人才获得自身知识结构的完善和提升。同时,对诸如”互联网+”等新兴行业、新概念可通过内部培训班、讲座等形式进行普及,增强员工在执业时的专业敏锐性,更好地降低执业风险,提高执业质量。从而在一定程度上满足员工的学习需求和自我满足需求,降低人员流失率,构建一支专业优秀的人才队伍,为机构和行业的发展作出自身的贡献。

[1]张国春.资产评估与供给侧结构性改革.中国资产评估[J], 2016.(4):06-12.

[2]颜彦.资产评估行业的深度变革势在必行.中国资产评估[J], 2016.(3):12-16.

[3]畅泽宇,左庆乐.互联网时代资产评估行业的应对策略研究.中国资产评估[J], 2016.(3):17-19.

猜你喜欢

资源导刊(2022年7期)2022-11-10 20:07:54

中国资产评估(2019年11期)2019-12-20 07:30:14

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17

中国资源综合利用(2016年9期)2016-01-22 08:35:11

中国卫生(2015年12期)2015-11-10 05:13:22

中国卫生(2015年9期)2015-11-10 03:11:18

中国卫生(2014年12期)2014-11-12 13:12:40