2015年欧洲海上风电新增并网容量超过3GW

2016-06-20 10:03编译夏云峰

风能 2016年2期

编译 | 夏云峰

2015年欧洲海上风电新增并网容量超过3GW

编译 | 夏云峰

2015年市场发展情况

一、新增并网容量

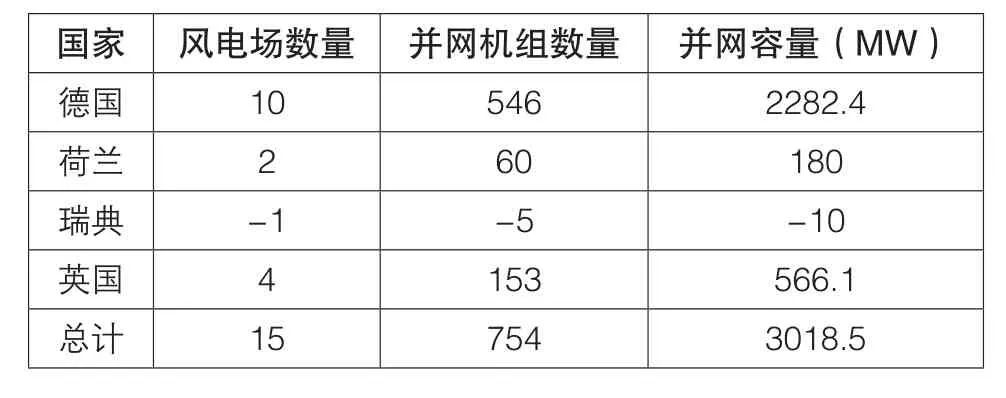

2015年,欧洲海上风电新增并网容量为3018.5MW,较2014年增长108.3%,是到目前为止增幅最大的一年。

· 全年,有22个海上风电场进行了施工建设。

· 14个公用事业规模的风电场建设完工。

· 2个此前已吊装部分机组的风电场的建设工作仍在继续。

· 5个风电场进入施工建设阶段,但尚无机组并入电网。

· 2个风电场的部分机组开始退役,瑞典的Yttre Stengrund风电场则整体退役。

2015年欧洲新增的并网容量中,德国占比75.4%,即2282.4MW,比2014年增长4倍。如此高速增长主要归因于该国此前吊装的部分机组最终在2015年并入电网。位居第二和第三位的则是英国和荷兰,分别占比18.7% (566.1MW)和5.9%(180MW)(见表1)。

从水域分布来看,新增并网容量中的86.1%位于北海,9.2%位于波罗的海,4.7%位于爱尔兰海。

二、制造商的年度市场份额

从年度新增装机量角度来看,西门子仍然是第一大海上风电机组供应商。该公司持有的并网装机量在2015年新增1816.4MW,占据新增市场份额的60%。Adwen(550 MW,18.2%)、MHI Vestas(391.5 MW,12.9%)和Senvion(270.6 MW,8.9%)是另外3家有机组在公用事业规模风电场中实现并网的制造商。

从年度新增并网机组数量角度而言,西门子依旧位居第一。该公司在欧洲水域持有的并网机组(单机容量为3 MW—6MW)数量在2015年新增476台,占新增市场份额的62.7%。MHI Vestas有129台机组(单机容量为3 MW—3.3MW)并入电网,占比17%。Adwen有110台机组(平均单机容量为5MW)并网,占比14.5%。Senvion则有44台机组(平均单机容量为6.15MW)并网,占比5.8%。

表1 2015年欧洲国家海上风电新增并网机组数量及容量

三、风电场开发商/业主的年度市场份额

2015年,E.ON公司以17.1%的份额成为欧洲海上风电市场上持有量最大的开发商。加上RWE Innogy(344.4 MW,11.4%)、EnBW(288 MW,9.5%)、Stadtwerke München(235.5 MW,9.5%)、DONG Energy(234 MW,7.8%),排名前五的开发商合计新增并网装机量1.6GW,占全部新增并网装机量的53.6%(见图1)。

四、单机容量和风电场规模

2015年,欧洲并网的754台机组的平均单机容量为4.2MW,比上一年提高12.9%。在过去的一年,制造商都开始布局更大容量的机型。

2015年,欧洲在建风电场的平均规模为337.9MW,比2014年扩大8.2%,这主要得益于德国多个整体设计容量为288MW的海上风电场和容量为576 MW 的Gwynt y Môr风电场的完工以及容量为600 MW 的Gemini风电场的投建。

五、水深和离岸距离

2015年,欧洲施工建设的海上风电场的平均水深为27.2m,较上一年(22.4m)略有增加。这些项目的平均离岸距离为43.3km,较上一年(32.9km)显著增加。

累计市场情况

到2015年底,欧洲累计吊装3230台海上风电机组,装机容量达到11027.3MW。包括在建的风电场在内,欧洲目前共有84个海上风电场,分布于11个国家(见图2)。

按照现有装机规模,这些海上风电机组年均可发电约40.6TWh,能够满足欧盟总电力需求的1.5%。

其中,英国的装机量居首,为5060.5MW,占比45.9%;德国仅次于英国,达到3294.6MW,占比29.9%;丹麦居第三位,为1271.3MW,占比11.5%。紧随其后的是荷兰(426.5MW,3.9%)、比利时(712.2MW,6.5%)、瑞典(201.7MW,1.8%)、芬兰(26MW,0.2%)、爱尔兰(25.2MW,0.2%)、西班牙(5MW,0.05%)、挪威(2MW,0.02%)、葡萄牙(2MW,0.02%)(见表2)。

从并网机组数量来看,英国以1454台居于首位,占比45%。紧随其后的是德国(792台,24.5%)、丹麦(513台,15.9%)、比利时(182台,5.6%)、荷兰(184台,5.7%)、瑞典(86台,2.7%)、芬兰(9台,0.3%)、爱尔兰(7台,0.2%)。挪威、葡萄牙、西班牙则各有1台机组,分别占比0.03%。

从水域分布而言,欧洲海上风电总装机量中的69.4%集中在北海,达到7656.4MW。爱尔兰海的装机量为1943.2MW,占比17.6%。波罗的海的装机量为1420.5MW,占比12.9%。另有7MW的机组吊装在大西洋。

一、制造商的累计市场份额

在欧洲海上风电市场上,西门子是第一大机组供应商,持有量占总装机容量的65%。MHI Vestas居于第二位,占比18.5%,紧随其后的是 Senvion(7.4%)、Adwen (5.7%)和BARD(3.6%)、WinWind(0.5%)。

2015年,阿尔斯通的能源部门被收购后,GE和阿尔斯通的机组业务被整合到了GE Renewable Energy公司。阿海珐和歌美飒的机组业务也并入了Adwen公司。

从并网机组的总数来看,截至2015年,西门子以2059台机组成为第一大供应商,占市场份额的63.6%。MHI Vestas的并网机组数量为750台,占比23.2%。紧随其后的是Senvion(140台,4.3%)、Adwen(127台,3.9%)、BARD(80台,2.5%)、WinWind(18台,0.6%)和GE Renewable Energy(15台,0.5%)。

二、风电场开发商/业主的累计市场份额

截至2015年,DONG Energy公司仍是持有欧洲海上风电装机量最多的业主,占到累计装机量的15.6%。位居第二至第五分别是E.ON(9.6%)、Vattenfall(8.9%)、RWE Innogy(6.4%)与Stadtwerke München(3.8%)(见图3)。

2016年和2017年市场展望

2016年欧洲的新增并网装机量将会低于2015年,这一方面是由于德国有大量已于2014年吊装但直到2015年才并网的机组,另一方面则是因为与2014年相比,2015年开工建设的项目数量有所减少。

然而,2015年的机组订单规模增长势头却比2014年强劲,这也预示着2016年之后欧洲海上风电发展的良好势头。2015年的机组订单规模同比增长74.5%,确定性订单和条件性订单的订货量达到5.1GW。

2016年,一些风电场的建设规模预计将会比2015年进一步扩大,比如位于德国的Wikinger风电场(属于Iberdrola公司)和位于英国的Rampion风电场(属于E.ON公司),这意味着2016年欧洲海上风电场的平均规模将会增加。此外,由于行业开始发展更大的机型,机组的平均尺寸也会有所增加。

一旦完工,目前处于建设中的6个风电场将增加1.9GW的装机量,这将使欧洲的海上风电累计装机量上升至12.9GW。欧洲风能协会确认,有26.4GW的海上风电项目已经获准在未来十年开工建设。此外,还有总计63.5GW的项目目前处于规划阶段。

在已获准建设的海上风电装机量中,英国以55%的份额居于首位,德国则以26.2%的份额位居次席。剩余的份额则分布在瑞典(7.5%)、比利时(4.2%)、爱尔兰(3.8%)以及丹麦(2%)。

从中期来看,通过对已获准建设项目的分布情况进行分析可以看出,北海仍然是欧洲海上风电发展的重心(占比78%),爱尔兰海和波罗的海的海上风电预计也将会得到进一步发展(分别占比8.6%和12.4%)。地中海区域虽然有项目获准建设,但仅占比1%。

趋势:单机容量、风电场规模、水深以及离岸距离

一、单机容量

2010年至2015年,机组单机容量增加41.1%。2015年,新吊装机组的平均单机容量为4.2MW,比2010年的3MW有了显著提高(见图4),这反映出一定周期内为提升海上风电产出而在机组技术方面做出的持续性改进。

2015年,4MW—6MW的机组得以投用,而到2018年底,6MW—8MW的机组将会被逐渐引入到海上风电场中。

二、风电场规模

在过去的5年,欧洲海上风电场的平均规模增长了一倍以上,即从2010年的155.3MW扩大到2015年的337.9MW(见图5)。英国Dogger Bank地区数个装机容量达1.2GW的海上风电项目的获批,也预示着长期来看欧洲海上风电场的平均规模还将进一步扩大。

三、水深和离岸距离

欧洲海上风电场的水深和离岸距离都在不断增加。截至2015年底,并网风电场的平均水深为27.1m,平均离岸距离为43.3km。这最主要是由于德国海上风电在2015年得到快速发展,其海上风电场的平均离岸距离为52.6km。

相比之下,英国海上风电项目的平均离岸距离仅有9.4km;荷兰的则为31.4km。

融资

一、2015年的融资情况

2015年,资本市场继续青睐海上风电项目,通过项目融资、绿色以及/或者无追索权债务债券获得的创纪录的商业贷款显示了资本市场乐于对结构完善的项目提供支持。

是年,欧洲有10个海上风电项目获得融资,金额达到133亿欧元,比2014年的65亿欧元增长了1倍。这些项目分布于4个国家,总装机量为3GW,其中的66%位于英国。

2015年,包括海上风电项目建设、输电资产和再融资方面的投资在内,欧洲海上风电产业获得的总投资额超过180亿欧元,这使得2015年成为总投资规模最大的一年。

其中,英国成为所有欧洲国家中在新建海上风电场方面获得投资最多的国家,达到89亿欧元。而在累计投资方面,过去5年,德国总计在新建海上风电场方面获得了198亿欧元的资金,也就是同期欧洲海上风电总投资额的43%,它由此也成为吸引投资最多的国家(见图6)。

二、交易亮点:项目债券发行

2015年,欧洲海上风电融资方面的一个主要特点是项目建设和运营阶段的融资结构趋于多样化。与来源更加确定的企业债和项目融资相比,项目债券正在成为一种更具竞争力的主导工具。

Gode Wind(1期)(330 MW)成为第一个通过项目债券方式获得融资的海上风电项目。该债券由一家基础设施基金——全球基础设施合伙公司(Global Infrastructure Partners,GIP)发行,用于为它从DONG Energy公司手中收购目前还处于施工中的Gode Wind(1期)风电场的50%股权进行融资。该项目债券的认购者包括一群机构投资者,以及作为基石贷款人(Cornerstone Lender)的Talanx公司。

2015年晚些时候,Meerwind Süd Ost海上风电场(288 MW)进行了再融资。2011年底获得前期融资后,该风电场目前已经处于运营阶段。这次规模为9.6亿欧元的再融资为新投资者的加入提供了机会。

三、2016年展望

2016年新增的3052MW装机量预计需要融资110亿欧元。数个交易将在这一年进入评估阶段或者达成最终投资决定。处于评估中的项目包括Otary Rentel (294MW)、Hornsea(1期)(1200MW)、Hohe See (492MW)、Dudgeon(402MW)、Beatrice(664MW)以及Luchterduinen(129MW)的再融资。(编译自欧洲风能协会网站)

猜你喜欢

风机技术(2022年2期)2022-05-09

中国水运(2022年4期)2022-04-27

矿山安全信息(2021年3期)2021-11-30

新疆钢铁(2021年1期)2021-10-14

军民两用技术与产品(2021年4期)2021-07-28

能源工程(2021年2期)2021-07-21

航天工业管理(2020年11期)2021-01-04

船舶标准化工程师(2020年1期)2020-06-12

新能源汽车报(2019年29期)2019-09-18

航天工业管理(2019年11期)2019-04-20