国内苯酚市场2015年回顾及2020年展望

2016-06-17 00:52:42程学杰

石油化工技术与经济 2016年2期

程学杰

(中国石化扬子石油化工有限公司,南京210048)

市场研究

国内苯酚市场2015年回顾及2020年展望

程学杰

(中国石化扬子石油化工有限公司,南京210048)

摘要:回顾和分析了2015年我国苯酚市场状况并对发展趋势做出展望。认为虽然目前国内苯酚市场供大于求,但如果没有新增大型苯酚装置投产,从2018年开始将出现供需缺口,预计到2020年我国苯酚的产能缺口将达到1 500 kt/a以上。

关键词:中国苯酚现状展望

中国苯酚市场在2014年下半年经历了一轮快速下跌后,2015年渡过了有史以来最“寒冷”的一个年度。在全球经济持续萧条、国内经济发展放缓、苯酚/丙酮产业链效益状况欠佳的大环境下,2015年两套世界级规模的苯酚装置建成投产,550 kt/a的新增产能使本已趋饱和的国内苯酚市场雪上加霜,国内苯酚企业正如所预测的那样经历了严峻的挑战[1]。

12015年苯酚市场回顾

1.1装置运行情况分析

截止到2015年底,国内有13家公司共计16套苯酚装置,总产能2 536 kt/a。进入2015年4月份以后,在非传统检修季节,国内装置纷纷停产检修、降负荷运行甚至暂时关闭,显示受西萨化工(上海)有限公司和台化苯酚(宁波)有限公司苯酚装置相继开车及国内外苯酚市场行情持续疲软的双重影响,国内苯酚行业遭到了较大的冲击。开车情况较好的公司除中沙(天津)石化有限公司外,其余公司均有下游配套装置,这些装置维持一定的负荷,保证下游装置运行,实现企业整体效益最大化。

中国石油化工股份有限公司旗下的4家企业中,燕山分公司全年基本维持单线运行,为其下游装置供料;高桥分公司受上海中石化三井化工有限公司新装置开车影响,2015年3套装置断续开车,至11月底全部停车;上海中石化三井化工有限公司新装置低负荷运行并挤占了高桥分公司原来为双酚A配套的市场份额;中沙(天津)石化有限公司承接了燕山分公司产量减少后的市场份额,维持了平均80%以上的装置负荷。国内主要苯酚装置的具体运行情况如下。

(1)中国石油化工股份有限公司燕山分公司

2015年一季度中国石油化工股份有限公司燕山分公司东区78 kt/a的苯酚装置和西区100 kt/a的苯酚装置运行稳定,产品满足该公司下游装置及外销,装置负荷较高;二季度后装置检修、停车情况较多,基本维持单系列运行状态,供应下游双酚A装置原料。东区156 kt/a苯酚改造项目塔器等主体设备已安装就位,但项目处于暂缓状态,目前工程暂无重新启动时间表。

(2)中国石油化工股份有限公司高桥分公司

2015年1月27日中国石油化工股份有限公司高桥分公司38 kt/a的1#苯酚装置停车,2月6日恢复重启,4月底停产检修,至今无开车计划;63 kt/a的2#苯酚装置上半年运行较稳定,负荷约80%,主要产品满足原有客户以保障既有客户群体,11月30日后一直停车;位于上海漕泾地区的150 kt/a苯酚装置原来主要供双酚A装置原料,由于上海中石化三井化工有限公司新装置的开车,影响了该装置的正常运行,装置于5月22日停车检修,6月15日重启,8月21日停车改造,9月13日重启,10月20日开始一直停车。

(3)上海中石化三井化工有限公司

上海中石化三井化工有限公司苯酚装置的生产能力为250 kt/a,2015年一季度开工率约70%,2015年4月2日起停车,5月10日重启,7月因亏损压力加大,装置负荷降为60%,8月16日停车检修一周,10月21日起停车5天,此后维持60%负荷运行。

(4)中国石油吉林石化公司

该公司苯酚装置生产能力为250 kt/a,2015年一季度开工率为70%左右,4月2日起停车,5月10日重启,7月因亏损压力加大,装置负荷降为60%,8月16日停车检修一周,10月21日起停车5天,此后维持60%的负荷运行。

(5)蓝星哈尔滨石化有限公司

蓝星哈尔滨石化有限公司苯酚装置生产能力为75 kt/a,2015年一季度运行较稳定,5月上旬停车一周检修,8月上旬停车检修10天,重启后开工率维持在60%~70%。

(6)建滔集团惠州忠信化工有限公司

建滔集团惠州忠信化工有限公司苯酚装置生产能力为187 kt/a,2015年1月10号开车;5月20号停车检修,6月上旬开车;7月14日停车,16日重启;8月30日停车检修,9月7日重启;10月21日停车3天;11月13日停车,12月2日重启;开工率维持在70%左右,12月25日停车,春节前无开车计划。

(7)包头明天科技股份有限公司

包头明天科技股份有限公司苯酚装置生产能力为14 kt/a,产品全部自用,2015年全年平均开工率约60%。

(8)中沙(天津)石化有限公司

中沙(天津)石化有限公司苯酚装置的生产能力为216 kt/a,2015年一季度运行稳定,负荷较高;4月7日停车检修,5月初重启,负荷约80%;10月30日停车5天,11月20日装置开始满负荷运行。

(9)山东利华益集团

山东利华益集团苯酚装置生产能力为220 kt/a,2015年一季度运行稳定,负荷较高;4月6—10日检修;8月21日起停车10天,9月11—13日停车3天,11月10日起停车一周。

(10)建滔集团实友化工扬州有限公司

建滔集团实友化工扬州有限公司苯酚装置的生产能力为200 kt/a,2015年一季度运行稳定,5月5日停车检修一周,重启后因库存较高和成本压力,6月5日停车,8月份重启后负荷约70%;11月16日晚停车,24日重启,负荷70%~80%。

(11)长春化工(江苏)有限公司

长春化工(江苏)有限公司苯酚装置生产能力为300 kt/a,产品主要自用及返销母公司,2015年全年装置运行稳定,负荷维持在70%~80%,装置计划于2016年2月检修,为期一个月左右。

(12)台化苯酚(宁波)有限公司

台化苯酚(宁波)有限公司苯酚装置生产能力为300 kt/a,2015年4月份开车,9月15日开始检修,为期15天左右,重启后开工率维持在70%~80%。

(13)西萨化工(上海)有限公司

西萨化工(上海)有限公司苯酚装置的生产能力为250 kt/a,2015年2月开车,7月13日停车检修10天;9月初停车检修2周;11月12号停车检修,12月2日重启,负荷维持在60%左右。

1.2生产情况分析

2015年度国内苯酚装置总产能、总产量、开工率等与2014年对比情况见表1。

表1 近两年国内苯酚装置开工情况汇总

2015年国内苯酚产能比2014年增加了38.96%,但产量仅增加9.4%。2015年一季度装置负荷较高,随后逐月下降,10月份装置负荷略有提升,年底继续下降,全年装置平均负荷为69.1%。

一般情况下,化工装置在相对利润较大时会高负荷甚至超负荷运行,市场环境较差时,装置往往采取降负荷甚至停车策略。国内苯酚装置2015年的平均负荷比2014年低23.46个百分点,全年平均负荷不足70%,表明2015年国内苯酚行业状况极差,综合效益情况远低于2014年。

1.3进口情况分析

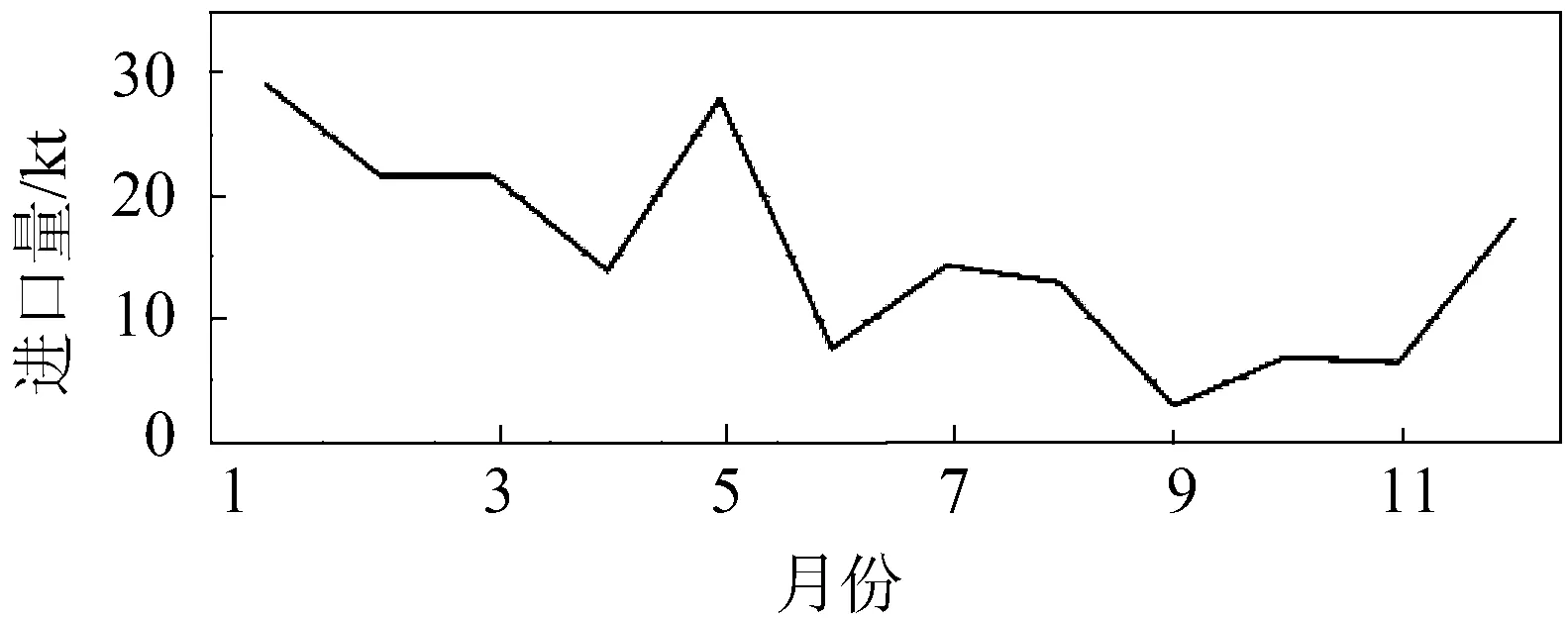

2015年苯酚进出口贸易无论是数量还是价格,均比2014年有了一定程度的萎缩(见表2),在国内取消进口苯酚产品反倾销税的情况下,进出口数量仍逐步萎缩,体现了国内苯酚市场的不景气状况。

受市场行情短暂回调及国内取消反倾销税政策的双重影响,2015年初国内进口量较大,随后即开始下降,4月底有短暂回升。四季度由于国内装置大幅度降低生产负荷甚至停车,进口量有较大幅度的回升(见图1)。

表2 2014—2015年苯酚进出口情况统计

图1 2015年苯酚进口量月度变化趋势

1.4原料价格走势分析

1.4.1国际原油价格与苯酚原料价格变化趋势

2015年,国际原油价格在二季度有1次幅度较大的反弹,但全年价格维持震荡下行趋势。2016年1月15日美国西德克萨斯中质原油(WTI)期货价格更跌破2003年5月以来最低水平,达29.42美元/桶,甚至有进一步探底的可能。

整体而言,国内华东市场苯酚原料价格的变动趋势与国际原油价格变动趋势基本一致,纯苯和丙烯价格分别在8月底和10月初达到4 200元/t左右的价格新低后,并未随国际原油价格的下跌而持续下降,造成这种现象的原因可能与国内的成品油价格调整政策有关。下半年国内成品油价格经历了3次降价搁浅后,2016年1月13日国家发展与改革委员会在降低成品油价格的同时,出台“地板价”原则,成品油新定价机制设定调控下限。下限水平定为40美元/桶,即当国内成品油价格挂靠的国际市场原油价格低于40美元/桶时,国内成品油价格不再下调。

据此可以得出初步结论:国内丙烯和纯苯的价格已经形成了阶段性谷底,进一步下降的空间不大。

1.4.2丙烯价格变化趋势

国内常见的丙烯市场价格主要有成本加运费(CFR)中国主港、山东市场、华东市场等价格体系,2015年国内丙烯市场均价山东市场较高,华东市场较低,CFR中国主港价格介于二者之间,CFR中国主港价格(已换算成人民币)低于山东市场129元/t,高于华东市场107元/t。

1.5产品市场价格变化趋势

2015年国内苯酚和丙酮价格随原料丙烯和纯苯的价格下降而下降,苯酚价格波动幅度较大,丙酮价格波动幅度较小。与往年不同的是,国内丙酮产品的市场表现相当疲软,几乎呈单边下行的趋势,充分显示了下游市场的疲软状态。

1.6装置效益分析

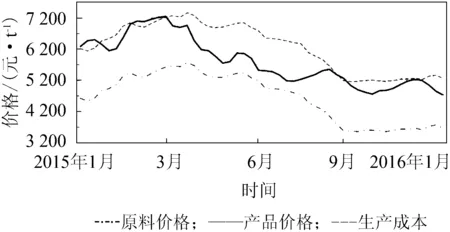

本效益分析中,原料和产品价格通过当期原料和产品价格与数量关系的加权平均求得,产品成本由生产成本加上原料价格计算而得。2015年全年原料-产品-成本曲线见图2。

图2 2015年1月至2016年1月国内苯酚市场

国内苯酚装置因技术路线、能源价格、能耗水平、管理水平等差异,致各装置生产成本各不相同,目前产品生产成本为1 500~1 700元/t。本效益分析中,因国内主要苯酚装置及产品市场均在华东地区,所以原料价格纯苯和丙烯取华东市场周平均价格,装置生产成本取1 600元/t平均水平。

图2显示国内苯酚装置在2015年1月和4月份有短暂盈利空间,9月初和年底略有回升,其余月份均处于亏损状态,显示苯酚行业正经历着有史以来最寒冷的冬季,但亏损幅度有逐步收窄的趋势。

22020年市场展望

2.1产能预测

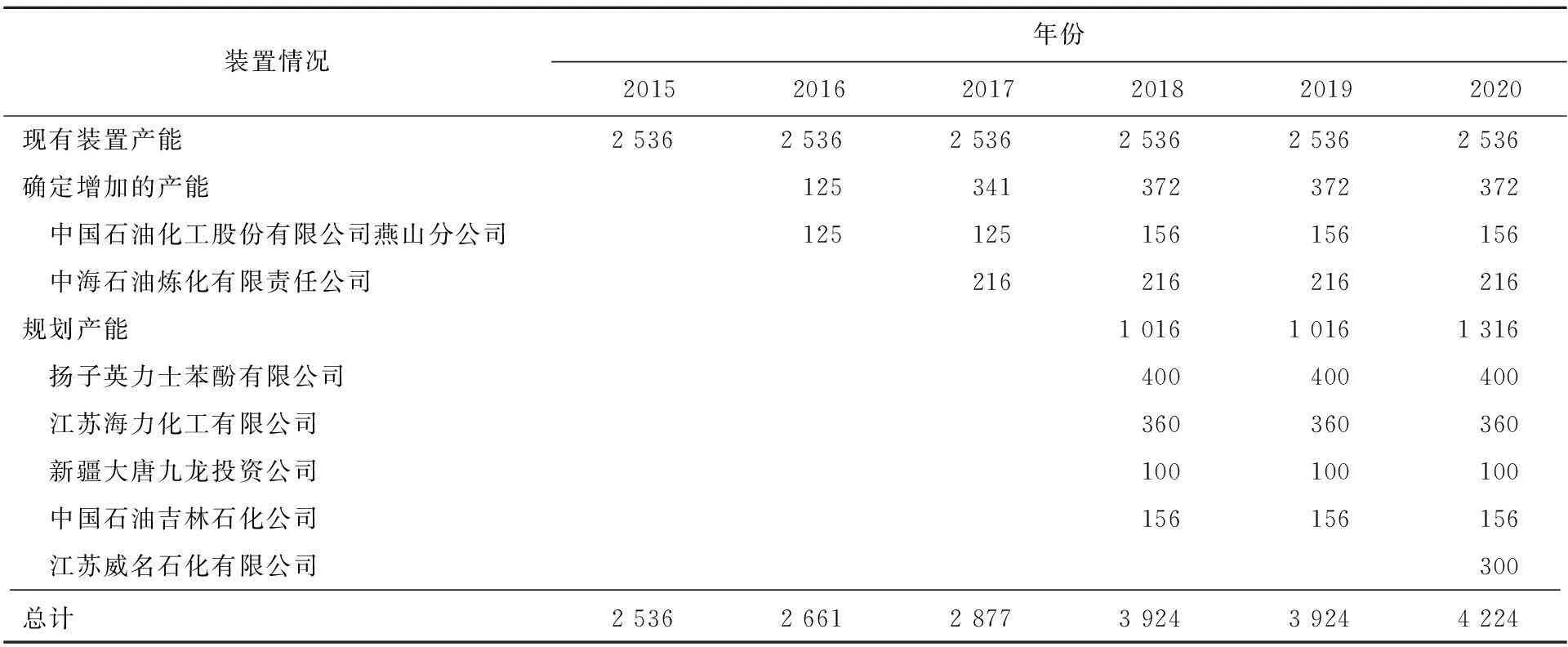

目前国内正在建设的苯酚装置有中国石油化工股份有限公司燕山分公司的东区改造项目及中海石油炼化有限责任公司的新建装置。中国石油化工股份有限公司燕山分公司的改造项目在2013年底完成了塔器等主体设备的安装工作后暂停,一旦市场回暖,该项目有望在半年内形成产能。中海石油炼化有限责任公司的装置2016年底可完成工程建设,将于2017年形成产能。

“十二五”期间,国内尽管有20多家企业规划建设苯酚装置,但真正取得实际进展的仅有4~5家。鉴于原料供给、资金落实、对未来市场状况预期等多种因素的综合考虑,以上各家目前均未开展工程建设工作。预计到2020年底,国内苯酚总产能至少可达到2 908 kt/a,至于表3中的规划产能能否实现、实现多少,目前仍未知。

表3 国内未来5年苯酚产能预测 kt/a

2.2需求预测

2.2.1从供需趋势预测

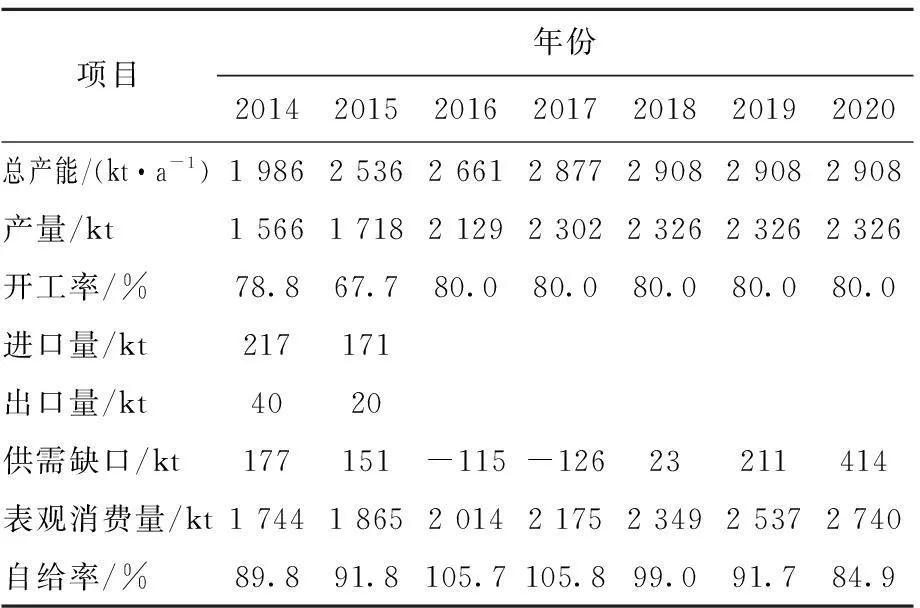

国内苯酚表观消费量的年均增长率数据显示,2000—2009年为13.1%,2009—2014年为10.7%,符合同期化工产品表观消费量的增长高于同期GDP增长约1.5个百分点的规律[1]。但2015年苯酚的表观消费量比2014年仅增长7.26%,比历史其他年份有大幅度的萎缩。据预测“十三五”期间,我国GDP的年均增长率约7.3%,考虑到目前的经济形势不容乐观,苯酚表观消费量的年均增长率取8%测算,2020年我国苯酚的表观消费量为2 740 kt。

截止到2015年年底,国内苯酚总产能为2 536 kt/a,产量约为1 713 kt,装置负荷不足70%,市场供过于求。未来两年将有两套中等规模的装置建成投产,到2018年底国内苯酚总产能将达到2 908 kt/a,届时如果没有新的苯酚装置建成投产,按全年平均80%的运行负荷估算,国内市场又将出现供需缺口。预计到2020年,从苯酚表观消费量的增长趋势估算,国内苯酚供需缺口将达到414 kt/a,详见表4。

表4 我国苯酚消费现状及预测

2.2.2从下游市场发展预测

“十二五”期间,国内苯酚产能急速增长,但下游配套装置产能因种种原因没能实现同步增长。与国际苯酚产品的消费情况相比,我国下游产品的发展仍处于较低端的水平,2014年国内双酚A占苯酚的消费比例不足30%,相比全球50%的消费结构仍有较大的增长空间。此外,目前国内己内酰胺行业没有一家企业使用苯酚原料,而欧美国家苯酚产品在己内酰胺行业中的应用比例占苯酚总消费量的13%以上。

到2015年底,中国大陆双酚A总产能为1 041 kt/a,随着在建和拟建的一批装置投产,预计到2020年双酚A总产能将达到2 000 kt/a以上,以80%的开工率计算,新增双酚A产能对苯酚的需求量将达到700 kt以上。

福建长乐力恒锦纶科技有限公司(简称福建长乐)规划到2020年前建成1 000 kt/a苯酚法己内酰胺生产基地,一期工程400 kt/a装置计划2017年投产,江苏威名石化有限公司(简称江苏威名)正在建设的300 kt/a环己酮装置也计划2017年投产,根据目前国内的经济形势,即使按福建长乐只能完成一期工程测算,预计到2020年国内苯酚在己内酰胺生产领域的需求量将达到700 kt,按80%的开工率计算需苯酚500 kt以上。

预计到2020年我国双酚A及己内酰胺行业对苯酚的需求增长将达到1 200 kt以上,再加上在酚醛树脂、水杨酸、壬基酚等原有消费领域的需求及出口的增长,预计届时国内苯酚供需缺口将达到1 500 kt以上。

2.3国际市场影响

2015—2020年,全球苯酚新增的产能全部集中在亚洲地区,其中泰国国家石油公司(PTT)新增的200 kt/a苯酚装置2015年底已完工,计划2016年上半年正式运行;韩国锦湖石油化学株式会社300 kt/a的4号苯酚装置计划2016年6月投产;沙特拉比格石油公司300 kt/a的苯酚装置计划2016年上半年投产;印度迪帕克公司200 kt/a苯酚装置计划2017年6月投产。以上新增1 000 kt/a苯酚装置的产品主要在亚洲地区销售,均有可能对国内市场造成一定的挤压。

2.4进出口预期

2015年1月31日起,中国终止了对原产于日本、韩国、美国等国家以及中国台湾地区进口苯酚实施的反倾销措施。此前中国大陆对来自美国的苯酚征收36%的反倾销税,对来自中国台湾地区的苯酚征收3%~19%反倾销税。

受反倾销税政策的影响,2012—2014年来自美国和中国台湾地区的进口量逐年萎缩,2015年1月终止反倾销措施后,上半年来自以上两地的进口量有较大幅度的回升。目前中国对产自泰国的苯酚产品征收零关税,2015年底中韩自贸协定签署,苯酚进口也实行零关税。在目前国内苯酚装置技术水平不断提高、产品供大于求的情况下,进口的苯酚产品不会对国内市场造成较大的冲击。

为了应对国内供大于求的苯酚市场形态,我国更多的苯酚供应商将会努力寻求海外市场以平衡国内供需,而印度对美国和中国台湾地区的进口苯酚开征反倾销税,这也间接提高了中国苯酚产品出口的市场竞争力,预计未来中国出口到印度的苯酚产品量会逐年增加。

未来两年内,中国大陆以外的亚洲市场新增苯酚产能将达到1 000 kt,2018年以前,中国的苯酚生产企业及贸易商将面临国内外两个市场巨大的压力。

2.52020年展望

我国苯酚产品的消费主要集中在长三角地区[1],新疆大唐九龙投资公司和中国石油吉林石化有限公司地处西北和东北地区,远离苯酚主消费市场,该区域即使新增苯酚产能,也将以本地消化为主,不会对长三角地区的市场造成冲击。

江苏海力化工有限公司和江苏威名规划的苯酚装置即使能在2020年建成投产,鉴于两家公司均配有下游装置,虽处长三角地区,也不会对苯酚市场造成大的冲击。

扬子英力士苯酚有限公司拟建的苯酚装置位于南京化学工业园区,目前该园区年消耗苯酚100 kt以上。近几年南京化学工业公司积极筹备建设260 kt/a聚碳酸酯项目、南京东方帝斯曼公司计划将己内酰胺装置的生产原料改为苯酚,以上项目均因扬子英力士苯酚有限公司装置建设的暂缓而处于观望状态。因此,即使该苯酚项目建成投产,其产品基本能够实现在园区及周边消化,也不会对华东市场造成较大的冲击。

此外,随着国内苯酚生产和贸易企业不断开拓海外市场,加大出口力度,预计到2020年苯酚出口量将达100 kt以上,且出口产品主要来自长三角地区,出口的增长有利于华东地区苯酚市场的良性发展。

目前国内苯酚市场因短期内产能激增及中国经济增长放缓而呈供过于求态势,企业效益欠佳。预计到2018年,随着福建长乐和江苏威名的苯酚下游装置建成投产,再加上国内市场经过两年的消化,国内苯酚市场有望完全走出低谷,苯酚行业的效益状况能够恢复到较合理的水平。预计到2020年,随着上海中石化三井化工有限公司、中沙(天津)石化有限公司等企业双酚A装置的陆续建成投产,届时如果没有新增苯酚装置建成投产,国内市场苯酚产品缺口将达到1 500 kt以上。

3结论

2015年国内苯酚产品市场供大于求,再加上低迷的经济形势,苯酚企业呈现全行业亏损状态,苯酚行业正忍受着有史以来最寒冷的冬季,但亏损幅度有逐步收窄的趋势,苯酚行业的效益状况继续恶化的可能性不大。

“十二五”期间国内规划建设的苯酚装置有20多套,目前仅有两套中等规模的装置进入工程实施阶段,其余皆因种种原因而处于观望状态,规划产能在“十三五”期间实现的难度较大。

预计到2017年底,国内苯酚市场有望完全走出低谷,从2018年开始苯酚产品将出现供需缺口,到2020年,如果没有新的装置建成投产,国内苯酚产能缺口将达到1 500 kt以上。

参考文献

[1]程学杰.我国苯酚产业现状及展望[J].石油化工技术与经济,2012,28(5):8-11.

2015 Review and 2020 Outlook of Domestic Phenol Market

Cheng Xuejie

(SINOPECYangziPetrochemicalCo.,Ltd.,Nanjing210048)

ABSTRACT

Keywords:China,phenol,current situation,prospect

收稿日期:2016-02-17。

作者简介:程学杰,男,1965年出生,1986年毕业于南京化工学院基本有机合成专业,2001年毕业于东南大学经济学专业,高级工程师,现从事石油化工发展战略及规划工作,已发表论文10多篇。

文章编号:1674-1099(2016)02-0010-06中图分类号:F426

文献标识码:A

China phenol market in 2015 was reviewed and analyzed,and its development trends were prospected.It concluded that although the domestic phenol market oversupplies currently,if no new large-scale phenol plants are put into operation,gap between supply and demand will appear from 2018,and the shortfall of phenol production capacity in China is expected to be over 1 500 kt /a in 2020.

猜你喜欢

云南化工(2020年11期)2021-01-14 00:50:54

当代工人(2019年24期)2019-01-17 03:13:38

电子制作(2016年19期)2016-08-24 07:49:56

东北电力技术(2016年2期)2016-05-17 04:32:46

中国化肥信息(2016年35期)2016-05-17 04:25:50

设备管理与维修(2016年5期)2016-03-16 02:20:41

合成化学(2015年4期)2016-01-17 09:01:27

核科学与工程(2015年2期)2015-09-26 11:56:59

中国石油石化(2015年12期)2015-04-20 09:04:36

电测与仪表(2014年14期)2014-04-04 11:53:40