管理者过度自信与成本粘性相关性的实证研究

2016-06-17 01:16刘典娜

科技经济市场 2016年3期

刘典娜

摘要:本文选取电力行业上市公司2011-2014年的财务数据,验证我国上市公司存在着成本粘性现象,通过研究管理者过度自信对成本粘性的影响,证实管理者过度自信会导致企业成本粘性增大。

关键词:成本粘性;过度自信

0 引言

将成本按性态分为固定成本和变动成本的传统管理理论认为成本与业务量两者具有线性关系,但欠缺考虑行业状况、公司属性及管理者行为等众多因素的影响。介于此缺陷,综合考虑各种因素影响,Anderson(2003)首次提出成本特性的概念。本文采用电力上市公司财务数据探讨成本粘性存征性问题,并检验管理者过度自信对企业成本粘性产生的影响。

1 研究设计

1.1 研究假设

Anderson(2003)研究发现费用的变化存在不对称性。Banker和Chen(2006)证实当销售减少时成本的减少量比销售增加时成本的增长量要少,企业存在“成本粘性”。文章提出第一个研究假设。

H1:我国电力业上市公司成本粘性现象存在。

当销售出现下降时,过度自信的管理者由于乐观估计从而没有及时调整成本,因此出现成本粘性的现象;另外过度自信的管理者倾向过度投资,在销售下降时不能适时调整长期投资决策从而促使成本粘性增大。文章提出第二个研究假设:

H2:企业管理者乐观估计将促使成本粘性增大。

1.2 样本选取

本文选取了上市电力企业2011-2014年的年度财务数据进行经验研究,采用上市公司营业成本+期间费用作为成本指标,营业收入作为收入指标。剔除sT、PT、数据缺失、有异常值和极端值的公司,最终得到62家公司样本。全部数据来源国泰君安数据库,处理由Excel和Stata完成。

本文用“薪酬最高的前三名高管薪酬之和,所有高管的薪酬之和”来衡量管理者过度自信,比值越大说明管理者越过度自信。最终得到22家管理者过度自信的公司样本。

1.3 模型设计

(一)总样本。为验证H1参考Anderson(2003)的对数基本模型设立检验模型1:

Ln(Ci,t/Ci,t-1)=β0+Di,t×β1×Ln(Si,t/Si,t-1)+Ei,t×β2×Ln(Si,t/Si,t-1) (1)

在此si,t是第i个企业第t年的营业收入,Ci,t是第i个企业第t年的营业成本,Di,t和Ei,t是哑变量,当Si,t大于Si,t-1时,Di,t为1,则Ei,t为0,β1体现营业成本伴随营业收入增加相应增加的幅度;当Si,t小于Si,t-1时,Di,t为0,则Ei,t为1,β2体现营业成本伴随营业收入减少相应减少的幅度。(β1-β2)/β1体现成本粘性的程度,其值越大成本粘性越大。H1成立的条件是(β1-β2)/β1>0,即是β1>β2。

(二)过度自信样本。为验证H2建立了以下检验模型:

Ln(Ci,t/Ci,t-1)=β0+Gi,t×β3×Ln(Si,t/Si,t-1)+Ti,t×β4×Ln(Si,t/Si,t-1 (2)

当且仅当si,t大于si,t-1且管理者为过度自信时,Gi,t设为1否则为0;当且仅当Si,t小于Si,t-1且管理者为过度自信时,Ti,t设为1否则为0。β3反映管理者过度自信时成本随收入增加而增加的幅度;β4反映管理者过度自信时成本随收入减少而减少的幅度。(β3-β4)/β3反映管理者过度自信时成本粘性的程度。H2成立的条件是(β1-β2)/β1<(β3-β4)/β3。

2 实证结果分析

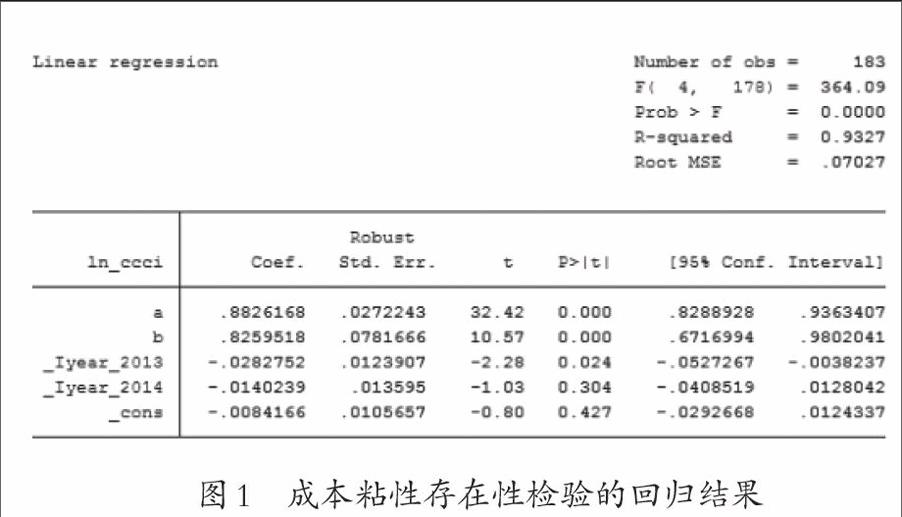

通过图1回归结果分析,在全样本中收入增加1%的对数时,相应成本增加0.8826%的对数;收入减少1%的对数时,相应成本减少0.8260%的对数。β1>β2,(β1-β2)/β1为0.0641。H1成立,我国电力企业存在成本粘性。

通过图2回归结果分析,在过度自信样本中收入增加1%的对数时,相应成本增加0.9213%的对数;收入减少1%的对数时,相应成本减少0.8607%的对数。β3>β4,且从图2的回归结果可以得出,(β1-β2)/β1<(β3-β4)/β3,H2成立,管理者过度自信对于成本粘性有加强的作用。

3 研究结论

本文采用电力上市公司财务数据进行实证研究发现,我国上市公司存在成本粘性,同时管理者的过度自信会使成本粘性增大。文章从行为财务学视角解释成本粘性产生的主观因素,而其他因素还有待进一步地研究和探讨。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2022年2期)2022-04-26

新世纪智能(数学备考)(2021年9期)2021-11-24

新世纪智能(数学备考)(2020年9期)2021-01-04

数学物理学报(2019年6期)2020-01-13

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

数学物理学报(2016年2期)2016-12-01